Zbliża się moment podjęcia kluczowej decyzji dotyczącej formy opodatkowania na nadchodzący rok podatkowy. Wybór optymalnej ścieżki może realnie obniżyć Twoje zobowiązania podatkowe i przynieść wymierne oszczędności. Niniejszy artykuł zgłębia zagadnienie efektywnej stawki podatku ryczałtowego, analizując jego zalety, wady oraz porównując go z innymi dostępnymi formami opodatkowania.

Wybór odpowiedniej formy opodatkowania jest jednym z fundamentalnych kroków w zarządzaniu finansami firmy. Zrozumienie mechanizmów działania poszczególnych opcji, takich jak skala podatkowa, podatek liniowy czy ryczałt od przychodów ewidencjonowanych, jest kluczowe dla maksymalizacji zysków i minimalizacji obciążeń podatkowych.

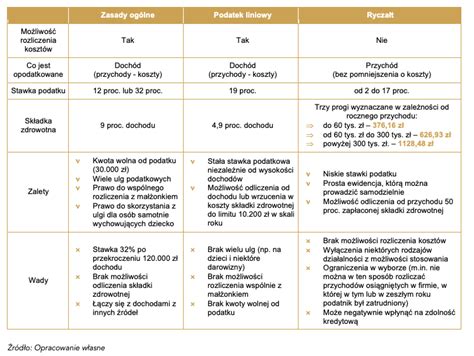

Ryczałt od przychodów ewidencjonowanych stanowi jedną z opcji opodatkowania, dostępną dla przedsiębiorców. Z jednej strony pozwala na skorzystanie z niższych stawek opodatkowania, z drugiej - nie pozwala na pomniejszenie opodatkowania o koszty uzyskania przychodów. Specyficzną cechą ryczałtu jest fakt, że podstawę opodatkowania stanowi tu przychód, którego nie pomniejsza się o koszty uzyskania przychodów. W związku z tym za wybraniem tej opcji opodatkowania przemawiają stosunkowo niewysokie koszty uzyskania przychodów, jak np. w sporej części przedsiębiorstw usługowych. W sytuacji, gdy firma generuje wysokie koszty, bardziej efektywnym rozwiązaniem może być wybór formy opodatkowania opierającej się na dochodzie, tj. podatku liniowym lub skali podatkowej.

Ryczałt ewidencjonowany to forma podatku dochodowego, w ramach której przedsiębiorca odprowadza podatek jedynie od osiągniętych przychodów - nie może w związku z tym zmniejszać podstawy opodatkowania ewidencjonując koszty uzyskania przychodu. W zamian za to podatników, którzy zdecydują się na ryczałt, obowiązuje stała stawka podatku. Oczywiście ryczałt od przychodów ewidencjonowanych to tylko jedna z opcji, jakie do wyboru ma każdy przedsiębiorca - i to nie tylko zakładając działalność gospodarczą, ale także w trakcie jej trwania (choć zmiany można dokonać jedynie raz w ciągu roku).

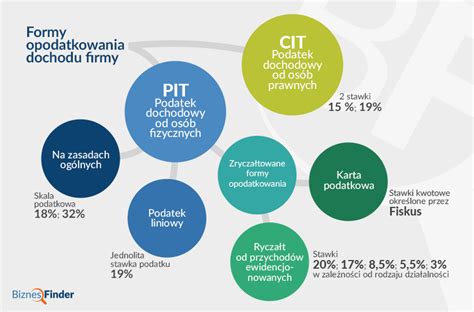

W Polsce funkcjonują cztery formy opodatkowania, z których mogą korzystać przedsiębiorcy. Są to: skala podatkowa (tzw. zasady ogólne), podatek liniowy, karta podatkowa oraz oczywiście ryczałt od przychodów ewidencjonowanych.

Jak wybrać najkorzystniejszą formę opodatkowania?

Przyjrzyjmy się zależnościom, które z dużym prawdopodobieństwem, wskażą nam, która forma opodatkowania będzie najkorzystniejsza. Ze względu na kwotę wolną w wysokości 30 tys. zł i niską stawkę podatku w pierwszym przedziale podatkowym - 12%, skala podatkowa z dużym prawdopodobieństwem będzie najkorzystniejszą formą opodatkowania, w sytuacji gdy roczny dochód nie przekracza kwoty 120 tys. zł, pomimo wysokiej i nieodliczalnej składki zdrowotnej w wysokości 9% dochodu.

Jednakże, dochody z działalności gospodarczej opodatkowanej według skali są sumowane na poziomie zeznania rocznego z innymi dochodami opodatkowanymi według tej formy (np. umowa o pracę, umowa-zlecenie, wynagrodzenie członka zarządu w ramach powołania, emerytura itd.). Tak więc, jeśli dobrze zarabiasz np. na etacie i oprócz tego prowadzisz działalność gospodarczą, może okazać się, że zsumowana stawka podatku dochodowego i składki zdrowotnej dla działalności gospodarczej wyniesie aż 41% (PIT 32% + składka zdrowotna 9%). W takiej sytuacji skala podatkowa, nawet przy dochodach z działalności nieprzekraczających 120 tys. zł może być najgorszym wyborem.

Z kolei podatek liniowy opłaca się wtedy, kiedy przedsiębiorca osiąga wysokie dochody, przy czym ponosi stosunkowo wysokie koszty. Dość łatwo policzyć próg opłacalności podatku liniowego względem skali podatkowej. Ten próg, nazywany również „progiem zmiany” znajduje się na poziomie około 150 tys. zł rocznego dochodu.

Ze względu na różne stawki ryczałtu i możliwość stosowania kilku stawek jednocześnie przez danego przedsiębiorcę, policzenie progu opłacalności dla ryczałtu jest kwestią indywidualną. Niemniej, jesteśmy w stanie ustalić uniwersalne reguły, które z dużym prawdopodobieństwem wskażą nam, kiedy ryczałt u danego przedsiębiorcy będzie się opłacał. Mianowicie, ryczałt opłaca się przy wysokich przychodach i niskich kosztach. Ponadto, ryczałt jest opłacalny również, w sytuacji kiedy zastosowanie ma niska stawka ryczałtu i wysoka marża.

Dlatego też są osoby, prowadzące jednoosobowe działalności gospodarcze, które omijają szerokim łukiem skalę podatkową, jako formę opodatkowania dla swojej firmy, pomimo że z przeprowadzonych symulacji wynika, że ta forma opodatkowania byłaby dla nich najkorzystniejsza. Uznają one, że wybór innej formy opodatkowania jest dla nich polisą ubezpieczeniową, chroniącą ich przed druzgocącym opodatkowaniem w drugim przedziale podatkowym, gdyby okazało się, że ich dochody jednak są dużo wyższe niż zakładali.

Mimo wszystko, warto w tym miejscu wspomnieć, że próg opłacalności podatku liniowego względem skali podatkowej, przy wspólnym rozliczeniu z nieosiągającym żadnych dochodów małżonkiem, wynosi około 310 tys. zł. Na uwagę należy mieć, że przy wyliczeniu tej kwoty pominęliśmy ewentualne dodatkowe odliczenia (na przykład ulga prorodzinna) i zwolnienia.

Formę opodatkowania na nowy rok możesz wybrać do 20 dnia miesiąca po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku. W przypadku osiągnięcia pierwszego przychodu w grudniu, do końca grudnia. Dla większości pierwszy termin upływa 20 lutego. Niewybranie przez przedsiębiorcę alternatywnej formy opodatkowania w wymaganym terminie niesie za sobą pewne konsekwencje. Jeżeli podatnik, rozpoczynając działalność gospodarczą, nie zdecyduje się na konkretną formę opodatkowania, to zgodnie z obowiązującymi przepisami, jego dochody automatycznie będą podlegały opodatkowaniu według skali podatkowej. Brak wyboru może prowadzić do utraty potencjalnych korzyści związanych z preferencyjnymi stawkami podatkowymi lub uproszczonymi zasadami opodatkowania.

Zmiany formy opodatkowania możemy dokonać elektronicznie poprzez zmianę wpisu w CEIDG. Na ryczałt można przejść także składając wniosek w urzędzie miasta lub gminy.

Podatek liniowy, ryczałt czy skala? Którą formę opodatkowania wybrać?

Ryczałt od przychodów ewidencjonowanych - szczegółowa analiza

Ryczałt od przychodów ewidencjonowanych to jedna z form opodatkowania dostępnych dla przedsiębiorców. Jest on szczególnie atrakcyjny dla tych, którzy generują stosunkowo niskie koszty uzyskania przychodów. W tym modelu podatkowym podstawę opodatkowania stanowi przychód, a nie dochód, co oznacza, że nie można pomniejszać go o poniesione koszty działalności.

Ryczałt ewidencjonowany ma kilka stawek, stosowanych w zależności od rodzaju prowadzonej działalności. Stawki te wahają się od 2% do 17%. Wybór odpowiedniej stawki zależy od specyfiki działalności i przypisanych jej kodów PKWiU (Polska Klasyfikacja Działalności). Stawki ryczałtu są często powiązane z określonymi grupami kodów PKWiU, które opisują rodzaj wykonywanej działalności. Wskazane jest więc dokładne określenie kodu PKWiU odpowiadającego rodzajowi prowadzonej działalności.

Przykładowe stawki ryczałtu w 2026 roku:

| Stawka ryczałtu | Rodzaj przychodów |

|---|---|

| 17% | Wolne zawody (np. tłumacze, adwokaci, księgowi) |

| 15% | Usługi w zakresie reprodukcji komputerowych nośników informacji, pośrednictwa w sprzedaży hurtowej, licencyjne (np. prawa do gier, programów komputerowych) |

| 14% | Usługi w zakresie opieki zdrowotnej, architektoniczne i inżynierskie |

| 12,5% | Nadwyżka ponad 100 000 zł z tytułu najmu, dzierżawy, wynajmu nieruchomości i pojazdów |

| 12% | Usługi IT (np. doradztwo sprzętu komputerowego, oprogramowanie) |

| 10% | Kupno i sprzedaż nieruchomości na własny rachunek |

| 8,5% | Najem prywatny do 100 000 zł, usługi gastronomiczne (z wyłączeniem alkoholu powyżej 1,5%), edukacja, biblioteki, muzea |

| 5,5% | Działalność wytwórcza, roboty budowlane, przewóz ładunków taborem o ładowności powyżej 2 ton |

| 3% | Działalność gastronomiczna (sprzedaż napojów do 1,5% alkoholu), handel, usługi związane z produkcją zwierzęcą, rybołówstwo |

| 2% | Sprzedaż przetworzonych produktów roślinnych i zwierzęcych (nieprzemysłowo) z własnej uprawy/hodowli |

Dodatkową - choć niefinansową - zaletą ryczałtu jest fakt, że wymaga on znacznie mniej formalności. Opodatkowanie ryczałtem ewidencjonowanym od kilku lat cieszy się sporym zainteresowaniem.

W ramach ryczałtu ewidencjonowanego przedsiębiorcy mają do wyboru różne stawki procentowe, dostosowane do specyfiki prowadzonej działalności. Niemniej jednak istotną cechą ryczałtu jest brak możliwości odliczenia kosztów uzyskania przychodów. Oznacza to, że przedsiębiorca nie może pomniejszać podstawy opodatkowania o poniesione koszty działalności. Dla tych, którzy cenią sobie prostotę rozliczeń i nie generują znaczących kosztów, ryczałt ewidencjonowany może stanowić korzystne rozwiązanie.

Kto nie może skorzystać z ryczałtu?

Z ryczałtu wyłączeni są przedsiębiorcy, którzy spełniają jeden z warunków opisanych poniżej:

- osiągnęli roczny przychód powyżej 2 mln euro,

- prowadzą aptekę, kantor wymiany walut, lombard, handlują częściami do pojazdów mechanicznych,

- są producentami wyrobów akcyzowych.

Z ryczałtu nie skorzystasz również wtedy, jeśli planujesz w ramach JDG świadczyć usługi tożsame z umową o pracę na rzecz byłego pracodawcy (okres wykluczenia wynosi do 2 lat - rok, w którym świadczyło się usługi tożsame w ramach UoP i rok następny).

Porównanie form opodatkowania - przykład

Prześledźmy przykład porównujący formy opodatkowania dla lekarza dentysty prowadzącego działalność gospodarczą. Dla uproszczenia, w wyliczeniach pomijamy ulgi podatkowe i składki na ubezpieczenia społeczne.

Przyjmujemy, że przedsiębiorca nie może rozliczać się wspólnie z małżonkiem. W celu wyliczenia efektywnego podatku sumujemy zatem kwoty podatku dochodowego i składek na ubezpieczenia zdrowotne, a w przypadku podatku liniowego i ryczałtu uwzględniamy jeszcze odliczenie składek na ubezpieczenie zdrowotne.

Założenia:

- Przychody: 450 000 zł

- Koszty: 150 000 zł

- Dochód: 300 000 zł

Skala podatkowa

Podatek dochodowy wynosi 68 400 zł. Składki zdrowotne wynoszą 27 000 zł (9% od dochodu). Łączne obciążenie: 95 400 zł.

Podatek liniowy

Podatek dochodowy wynosi 57 000 zł (19% od dochodu). Składki zdrowotne wynoszą 14 700 zł (4,9% od dochodu). Po odliczeniu składki zdrowotnej (14 000 zł w 2026 r. - prognoza), całkowite obciążenie wynosi 68 832 zł.

Ryczałt

Podatek dochodowy wynosi 63 000 zł (14% od przychodu). Składki zdrowotne wyniosą około 18 000 zł (przy założeniu ok. 1500 zł miesięcznie). Po odliczeniu 50% składki zdrowotnej, całkowite obciążenie wynosi 79 740 zł.

Podsumowanie przykładu:

W tym konkretnym przykładzie, skala podatkowa wypada najgorzej ze względu na wysoki dochód przekraczający próg podatkowy. Podatek liniowy okazuje się najbardziej korzystny, oferując najniższe całkowite obciążenie. Ryczałt wypada lepiej od skali, ale gorzej od podatku liniowego.

Gdyby jednak dochód nie przekroczył kwoty 120 tys. zł, to przy pozostałych założeniach, skala podatkowa zajęłaby pierwsze miejsce na podium.

Gdyby możliwe było wspólne rozliczenie z małżonkiem nieosiągającym dochodów, analiza mogłaby przynieść inne wyniki, potencjalnie czyniąc skalę podatkową bardziej atrakcyjną.

Ryczałt a składka zdrowotna

Ważnym aspektem ryczałtu jest sposób naliczania składki zdrowotnej. W 2025 roku obowiązują trzy progi przychodowe:

- Do 60 000 zł rocznie: 461,66 zł miesięcznie.

- Od 60 000 zł do 300 000 zł rocznie: 769,43 zł miesięcznie.

- Powyżej 300 000 zł rocznie: 1 384,97 zł miesięcznie.

Przychody opodatkowane ryczałtem mogą być pomniejszane o 50% zapłaconych składek na ubezpieczenie zdrowotne na zasadach wynikających z ustawy o ryczałcie.

Zalety i wady opodatkowania ryczałtem

Ryczałt upraszcza rozliczenie, ale działa najlepiej wtedy, gdy koszty uzyskania przychodu są niskie. Zalety ryczałtu obejmują:

- Prowadzenie ewidencji przychodów zamiast rozliczania kosztów w KPiR.

- Stosowanie stawek ryczałtu, które w wielu przypadkach są niższe niż stawki skali podatkowej.

- Pomniejszanie przychodu o 50% składek zdrowotnych na zasadach ustawowych.

Wady ryczałtu obejmują:

- Brak możliwości rozliczania kosztów uzyskania przychodu przy obliczaniu podatku.

- Konieczność prawidłowego przypisania stawek do rodzajów przychodów.

- Wyłączanie ryczałtu dla części rodzajów działalności.

- Nie można rozliczać się wspólnie z małżonkiem.

Reasumując, wybór formy opodatkowania powinien być poprzedzony dokładną analizą indywidualnej sytuacji finansowej firmy, uwzględniającą przewidywane przychody, koszty oraz specyfikę prowadzonej działalności.

tags: #efektywna #stawka #podatku #ryczalt