Umowa o dzieło to elastyczna forma współpracy cywilnoprawnej, która pozwala na realizację konkretnych projektów i zadań. Choć potocznie nazywana "umową śmieciową", jest ona powszechnie stosowana w wielu branżach, od twórczych po techniczne. Kluczowe dla prawidłowego jej funkcjonowania jest zrozumienie zasad rozliczeń podatkowych z urzędem skarbowym.

Przedmiotem umowy o dzieło jest stworzenie konkretnego, z góry określonego rezultatu, który może mieć charakter materialny lub niematerialny. Może to być na przykład napisanie tekstu, wykonanie zdjęcia, nagranie filmu, zaprojektowanie aplikacji czy stworzenie utworu muzycznego lub literackiego. Ważne jest, aby dzieło było możliwe do jednoznacznej weryfikacji po jego wykonaniu, czyli aby był widoczny rezultat.

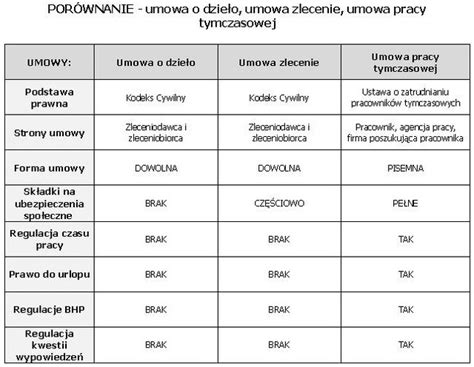

W przypadku umowy o dzieło nie zachodzi stosunek pracy, a więc jej stron nie można nazwać pracownikiem i pracodawcą, a jedynie wykonawcą i zamawiającym, ewentualnie dziełodawcą i dziełobiorcą. Wykonawca ma swobodę w wyborze miejsca i czasu realizacji zadania, a jedynym ograniczeniem jest termin ukończenia dzieła oraz zapisy zawarte w umowie.

Rozliczanie wynagrodzenia z umowy o dzieło

Strony umowy o dzieło mogą zdecydować się na jeden z dwóch sposobów rozliczenia wynagrodzenia: kosztorysowe lub ryczałtowe. Wynagrodzenie kosztorysowe jest stosowane, gdy ustalenie kwoty jest skomplikowane i zależy od wielu czynników, wymagając sporządzenia kosztorysu. Wynagrodzenie ryczałtowe wybierane jest, gdy wysokość wynagrodzenia jest prosta do ustalenia i obie strony zgadzają się na konkretną kwotę.

Minimalne wynagrodzenie na umowie o dzieło nie istnieje; otrzymuje się kwotę widniejącą w umowie lub wynikającą z kosztorysu. Od stycznia 2026 roku obowiązuje minimalna stawka godzinowa dla umów cywilnoprawnych, jednak nie dotyczy ona umowy o dzieło.

Podatek od umowy o dzieło: Jakie są zasady?

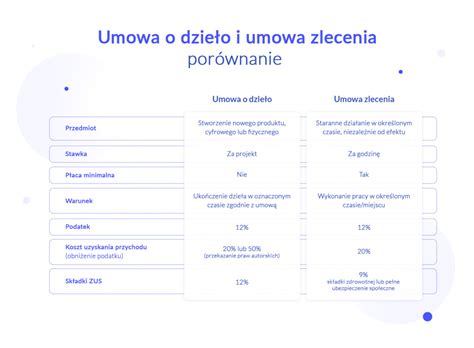

Umowa o dzieło jest opodatkowana. Sposób rozliczania przychodów zależy od wysokości należności oraz statusu zamawiającego.

Umowa o dzieło z firmą

Gdy zamawiającym jest firma, przychód z umowy o dzieło traktowany jest jako przychody z działalności wykonywanej osobiście. Firma jako płatnik jest zobowiązana do pobrania i odprowadzenia do urzędu skarbowego podatku. Jeśli kwota wynagrodzenia przekracza 200 zł, pobierana jest zaliczka na podatek dochodowy w wysokości 12% (lub 32% na wniosek wykonawcy). W przypadku umów poniżej 200 zł stosuje się zryczałtowany podatek w wysokości 12%. Firma jest również zobowiązana do wystawienia informacji PIT-11.

Umowa o dzieło między osobami fizycznymi

Gdy umowę o dzieło zawierają dwie osoby fizyczne nieprowadzące działalności gospodarczej, uzyskany przychód zalicza się do przychodów z innych źródeł. Ani zamawiający, ani wykonawca nie odprowadzają zaliczki ani zryczałtowanego podatku; dochody rozlicza się w zeznaniu rocznym PIT-37.

Koszty uzyskania przychodu

Przy umowach o dzieło można odliczyć koszty uzyskania przychodu. Standardowo wynosi to 20% od przychodu. W przypadku umów z przeniesieniem praw autorskich koszty te mogą wynosić 50%, z limitem 120 000 zł rocznie. Podatek dochodowy odprowadzany jest od kwoty wynagrodzenia pomniejszonej o koszty uzyskania przychodu.

Zaliczkę na podatek należy przekazywać do 20. dnia miesiąca za miesiąc poprzedni. W PIT-11 ujmuje się przychody z umów o dzieło w kwotach faktycznie wypłaconych lub postawionych do dyspozycji.

Umowa o dzieło a prawa autorskie

W przypadku umów o dzieło związanych z przeniesieniem praw autorskich (np. tworzenie tekstów, muzyki, oprogramowania), wykonawca może skorzystać z 50% kosztów uzyskania przychodu. Pozwala to na obniżenie podstawy opodatkowania podatkiem dochodowym. Ważne jest precyzyjne sformułowanie umowy, aby określić zakres przenoszonych praw majątkowych.

Kiedy i jak zawrzeć umowę o dzieło?

Wypowiedzenie umowy o dzieło

W przypadku umowy o dzieło mówimy nie o wypowiedzeniu, ale o odstąpieniu od umowy. Zamawiający może odstąpić od umowy w każdym czasie, z odliczeniem wynagrodzenia za niewykonane dzieło. Wykonawca może odstąpić od umowy w przypadku niezdolności do pracy lub gdy opóźnia się z wykonaniem dzieła, a zamawiający nie zgadza się na zmianę wynagrodzenia w związku z nieprzewidzianymi zmianami.

Ważne jest, aby umowa o dzieło jasno określała przedmiot umowy, wynagrodzenie, sposób płatności, termin realizacji oraz ewentualne kary umowne. Brak pisemnej umowy lub nieprecyzyjny opis dzieła może prowadzić do sporów.

Jeśli wykonujesz zadania na zlecenie firmy, umowę o dzieło musisz rozliczać za pomocą rachunku. Dokument ten powinien zawierać dane obu stron, datę podpisania umowy, kwotę wynagrodzenia brutto oraz informację o opodatkowaniu.

Podatek od umowy o dzieło należy zapłacić do 20. dnia miesiąca następującego po miesiącu, w którym nastąpiło zawarcie umowy. Nieuiszczenie podatku w terminie może skutkować naliczeniem odsetek za zwłokę oraz kar finansowych.

Dochody z umowy o dzieło należy wykazać w rocznej deklaracji podatkowej PIT-37. Masz dochody z umowy o dzieło, nie musisz liczyć podatku w PIT za 2025 ręcznie. Sprawdź wysokość Twojego podatku kompleksowo - razem z wszystkimi ulgami, odliczeniami i nową kwotą wolną od podatku.

Umowa o dzieło, jako umowa cywilnoprawna, różni się od umowy o pracę. Nie podlega składkom na ubezpieczenie społeczne ani zdrowotne (chyba że jest zawarta z własnym pracodawcą). Oznacza to, że przy tej samej kwocie brutto, wynagrodzenie netto na umowie o dzieło jest wyższe.

Od 1 stycznia 2021 roku na płatników składek nałożono obowiązek rejestracji umów o dzieło w ZUS-ie, jednak nie pociąga to za sobą obowiązku opłacania składek, a służy jedynie celom statystycznym.

tags: #umowa #o #dzielo #adres #urzedu #skarbowego