Umowa o dzieło to specyficzna forma współpracy, która odróżnia się od tradycyjnej umowy o pracę czy umowy zlecenia. Kluczowe różnice dotyczą przede wszystkim kwestii ubezpieczeniowych, co może stanowić wyzwanie dla wykonawców, zwłaszcza gdy zarobki z takiej umowy stanowią podstawowe źródło dochodu.

Czym jest umowa o dzieło?

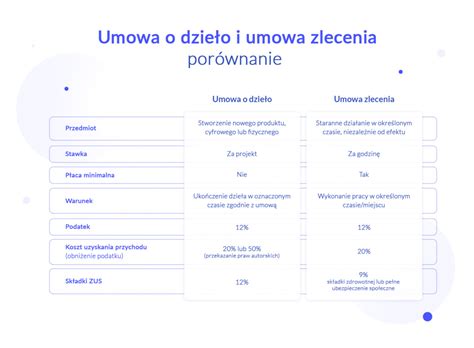

Umowa o dzieło zobowiązuje wykonawcę do stworzenia oznaczonego dzieła, a zamawiającego do zapłaty wynagrodzenia. Jest to umowa rezultatu, co oznacza, że liczy się konkretny, namacalny lub weryfikowalny efekt. Przeciwieństwem jest umowa starannego działania. Przykładami dzieł są napisanie książki, wykonanie strony internetowej lub zbudowanie szafki na wymiar. Wykonawca tworzy konkretny rezultat. Dzieło może być rzeczą ruchomą, wirtualną lub naprawą. Ważne, aby dzieło można było sprawdzić pod kątem potencjalnych wad. Wynagrodzenie może być wypłacone jednorazowo lub w transzach. Strony muszą precyzyjnie uzgodnić wysokość honorarium przed realizacją.

Umowa o dzieło to umowa rezultatu. Umowa zlecenie to umowa starannego działania. Różnice te mają kluczowe konsekwencje ubezpieczeniowe.

Zgodnie z wyrokiem Sądu Najwyższego z 6 września 2018 roku, II UK 235/17, dziełem jest „z góry określony, samoistny, materialny lub niematerialny, ucieleśniony, obiektywnie osiągalny (w danych warunkach) pewny rezultat pracy i umiejętności przyjmującego zamówienie, którego charakter nie wyklucza możliwości zastosowania przepisów o rękojmi za wady. Rezultaty niematerialne mogą być „ucieleśnione” w przedmiocie materialnym (rzeczy), jednakże mogą też nie mieć takiego materialnego ucieleśnienia, jednakże muszą mieć taką formę, aby mogły być przedmiotem postrzegania pozwalającym nie tylko odróżnić je od innych przedmiotów, ale i uchwycić istotę osiągniętego dzieła”.

Umowa o dzieło nie generuje obowiązkowych składek na ubezpieczenia społeczne ani ubezpieczenie zdrowotne w większości przypadków. Oznacza to, że wykonawca nie ma ubezpieczenia zdrowotnego ani składek ZUS. Brak składek jest jedną z kluczowych cech tej formy współpracy.

Wyjątki od braku składek ZUS

Istnieją jednak wyjątki od tej zasady. Jeśli umowa o dzieło jest zawarta z własnym pracodawcą, staje się ona oskładkowana. Dzieje się tak, gdy dzieło jest wykonane na rzecz podmiotu pozostającego w stosunku pracy z wykonawcą. W takich sytuacjach umowa o dzieło składki zdrowotne oraz społeczne generuje. Zamawiający musi wówczas zgłosić wykonawcę do ZUS w ciągu 7 dni.

Umowa o dzieło nie generuje obowiązkowego ubezpieczenia. Umowa o dzieło składki na ubezpieczenie zdrowotne obejmuje tylko w tych specyficznych okolicznościach.

Umowa o dzieło a umowa zlecenie - kluczowe różnice ubezpieczeniowe

Umowa zlecenie obejmuje ubezpieczenie zdrowotne w większości sytuacji. Różni się to od umowy o dzieło. Umowa zlecenie zazwyczaj generuje obowiązkowe składki ZUS. Obejmuje to ubezpieczenie zdrowotne i społeczne. Osoba podpisująca umowę zlecenie, dla której jest to jedyne źródło przychodów, jest objęta obowiązkowym ubezpieczeniem. Zastanawiasz się, czy umowa zlecenie obejmuje ubezpieczenie zdrowotne? Tak, zazwyczaj obejmuje.

Umowa o dzieło nie przewiduje automatycznie ubezpieczenia zdrowotnego. To podstawowa różnica między tymi formami zatrudnienia.

Ryzyko zakwestionowania umowy o dzieło przez ZUS

Interpretacja charakteru umowy przez ZUS i sądy jest kluczowa. ZUS może zakwestionować umowę o dzieło, jeśli w rzeczywistości ma ona cechy umowy zlecenia lub pracy. To ryzyko zwiększa się, gdy brakuje konkretnego, weryfikowalnego rezultatu lub występuje podporządkowanie wykonawcy. Błędna kwalifikacja umowy prowadzi do konsekwencji prawnych, w tym konieczności odprowadzenia zaległych składek.

Opodatkowanie umowy o dzieło

Umowa o dzieło jest zawsze opodatkowana podatkiem dochodowym od osób fizycznych (PIT). Wysokość zaliczki na podatek zależy od kwoty wynagrodzenia i statusu wykonawcy. Ma na nią wpływ wiek do 26 lat lub przekroczenie kwoty wolnej od podatku oraz próg podatkowy. Dla umów do 200 zł brutto, zaliczka wynosi 20% przychodu. Powyżej tej kwoty stosuje się stawki 12% lub 32%, po przekroczeniu drugiego progu podatkowego. Uwzględnia się koszty uzyskania przychodu, standardowo 20% lub 50% dla umów z przeniesieniem praw autorskich.

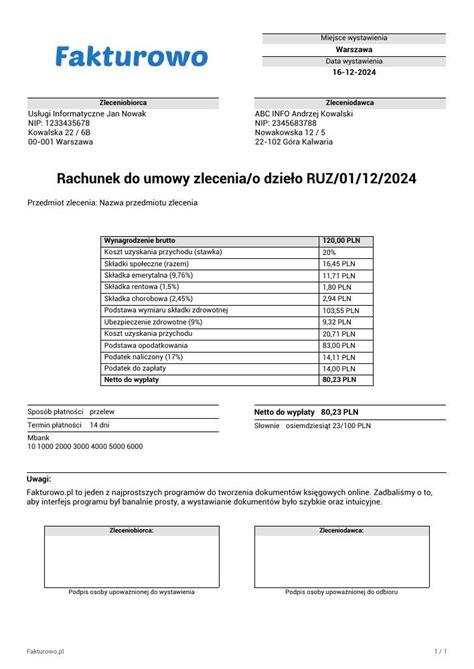

Każdą wypłatę wynagrodzenia z tytułu umowy cywilnoprawnej należy udokumentować rachunkiem wystawionym do umowy. Jest to dokument, na podstawie którego pracodawca może rozliczyć wynagrodzenie pracownika. Umowy cywilnoprawne, których wynagrodzenie nie przekracza 200 zł, powinny być rozliczone na podstawie 12% zryczałtowanego podatku dochodowego (PIT - 8A). Przy zastosowaniu rozliczenia zryczałtowanego opodatkowania umowy pracodawca jest zwolniony z przygotowywania dla pracownika i urzędu skarbowego rocznej deklaracji PIT 11, pod warunkiem że inne wypłaty pracownika nie były rozliczane na zasadach ogólnych.

Jak zapewnić sobie ubezpieczenie zdrowotne pracując na umowie o dzieło?

Brak ubezpieczenia zdrowotnego przy umowie o dzieło stanowi wyzwanie dla wielu wykonawców. Zarobki z umowy o dzieło mogą stanowić podstawowe źródło dochodu. Dlatego dostęp do publicznej opieki zdrowotnej jest niezwykle ważny. Na szczęście istnieje kilka sposobów, aby zapewnić sobie ubezpieczenie. Można skorzystać z dobrowolnego ubezpieczenia w NFZ. Warto również rozważyć inne, bardziej kreatywne rozwiązania.

Dobrowolne ubezpieczenie zdrowotne w NFZ

Dobrowolne ubezpieczenie zdrowotne w NFZ to jedna z najpopularniejszych opcji. Zapewnia dostęp do świadczeń publicznych na takich samych zasadach jak osoby zatrudnione na umowę o pracę. Aby je uzyskać, należy zgłosić się do oddziału NFZ. Wypełnij wniosek i opłacaj składki miesięczne. Wysokość składki na umowa o dzieło składki na ubezpieczenie zdrowotne wynosi 9% przeciętnego miesięcznego wynagrodzenia. W 2025 roku prognozowane przeciętne miesięczne wynagrodzenie brutto to 8 673 zł. Minimalna miesięczna składka wyniesie zatem 780,57 zł. Należy przygotować dowód osobisty, świadectwo pracy oraz druk ZUS ZUA. Dobrowolne ubezpieczenie zapewnia dostęp do świadczeń. NFZ świadczy usługi medyczne. Składka zdrowotna jest atrybutem dobrowolnego ubezpieczenia.

Z dobrowolnego ubezpieczenia zdrowotnego mogą skorzystać osoby, które nie podlegają obowiązkowi ubezpieczenia zdrowotnego z żadnego innego tytułu. Oznacza to, że nie są objęte powszechnym systemem ubezpieczeń w Polsce, UE lub EFTA. Nie są członkiem rodziny osoby ubezpieczonej, nie prowadzą działalności gospodarczej, ani nie są zarejestrowane jako bezrobotne w urzędzie pracy. Jest to kluczowa opcja dla wykonawców na umowie o dzieło, którzy w inny sposób nie mają zapewnionego dostępu do publicznej opieki zdrowotnej.

Wysokość składki na dobrowolne ubezpieczenie zdrowotne stanowi 9% podstawy wymiaru. Podstawą jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw z poprzedniego kwartału. W 2025 roku prognozowana minimalna miesięczna składka to około 780,57 zł. Koszt ten jest zmienny i aktualizowany kwartalnie. Zawsze warto sprawdzić bieżące stawki na stronie NFZ.

Opłata dodatkowa jest naliczana w przypadku przerw w opłacaniu składek na dobrowolne ubezpieczenie zdrowotne. Jej wysokość zależy od długości przerwy. Jest ustalana przez dyrektora oddziału wojewódzkiego NFZ. Warto unikać przerw w ubezpieczeniu, aby nie ponosić tych dodatkowych kosztów.

Alternatywne sposoby uzyskania ubezpieczenia zdrowotnego

Istnieją także alternatywne ścieżki uzyskania ubezpieczenia zdrowotnego. Można zostać zgłoszonym do ubezpieczenia przez współmałżonka. Służy do tego formularz ZUS ZZA. Współmałżonek może zgłosić do ubezpieczenia. Inna opcja to podjęcie dodatkowej pracy na umowę zlecenie. Wówczas umowa zlecenie obejmuje ubezpieczenie zdrowotne.

Warto rozważyć innowacyjne rozwiązania. Przykładem jest pełnienie funkcji w stowarzyszeniu za symboliczne wynagrodzenie. Może to być nawet 50 zł miesięcznie. Umożliwia to uzyskanie tytułu do ubezpieczenia zdrowotnego. Stowarzyszenie zapewnia tytuł do ubezpieczenia. Zarząd i komisja rewizyjna są zwykle wybierane na kilka lat. To zapewnia długoterminowe ubezpieczenie.

Obowiązek zgłoszenia umowy o dzieło do ZUS

Od 1 stycznia 2021 roku zamawiający musi zgłosić umowę o dzieło do ZUS. Obowiązek ten dotyczy wszystkich umów o dzieło, z kilkoma wyjątkami. Zgłoszenie jest obligatoryjne dla celów statystycznych i kontrolnych. Nie oznacza to jednak, że umowa o dzieło a ubezpieczenie zdrowotne czy społeczne automatycznie generuje. Celem jest monitorowanie rynku pracy, a nie oskładkowanie. Wyjątki od tego obowiązku obejmują umowy zawarte z własnym pracownikiem. Wyjątkiem są także umowy zawierane z osobami prowadzącymi działalność gospodarczą. Zamawiający ponosi odpowiedzialność za zgłoszenie. Obowiązuje zgłoszenie w ciągu 7 dni od zawarcia umowy.

Nie, zgłoszenie umowy o dzieło do ZUS, obowiązkowe od 2021 roku, ma cel wyłącznie informacyjny i statystyczny. Samo zgłoszenie nie powoduje automatycznego naliczenia składek na ubezpieczenia społeczne ani ubezpieczenie zdrowotne przy umowie o dzieło. Wyjątkiem jest sytuacja, gdy umowa została zawarta z własnym pracownikiem. Może również zostać zakwestionowana przez ZUS, uznając ją za inną formę zatrudnienia. Celem jest monitorowanie rynku pracy, a nie oskładkowanie.

Konsekwencje braku ubezpieczenia zdrowotnego

Brak ubezpieczenia zdrowotnego niesie ze sobą poważne konsekwencje dla wykonawcy. Oznacza brak dostępu do publicznej opieki zdrowotnej. Wykonawca nie ma także świadczeń chorobowych, macierzyńskich, rentowych i emerytalnych. Koszty leczenia są bardzo wysokie. Usunięcie wyrostka robaczkowego to kilka tysięcy złotych. Poważniejsze zabiegi mogą kosztować dziesiątki tysięcy złotych. Brak ubezpieczenia generuje ryzyko finansowe. Wykonawca może ponieść koszty leczenia. To ryzyko zwiększa się wraz z wiekiem. Brak ubezpieczenia zdrowotnego oznacza konieczność pokrycia pełnych kosztów leczenia z własnej kieszeni. Brak rehabilitacji: Brak dostępu do bezpłatnej rehabilitacji po chorobie.

Jak działa ubezpieczenie zdrowotne w TU Zdrowie?

Plany dotyczące oskładkowania umów cywilnoprawnych

Istnieją długoterminowe plany dotyczące pełnego oskładkowania umów cywilnoprawnych. Obejmuje to także umowy o dzieło. Są one przedmiotem debat politycznych i społecznych. Obecnie te plany są odkładane, np. do 2025 roku. Trend wskazuje jednak na dążenie do ujednolicenia zasad ubezpieczeń. Oznacza to, że przyszłościowo umowa o dzieło składki zdrowotne oraz społeczne może generować. To zmieni jej obecny status "śmieciówki".

Technologie wspierające rozliczanie umów

Nowoczesne platformy kadrowo-płacowe oferują automatyzację naliczania wynagrodzeń. Umożliwiają zautomatyzowane pobieranie list płac i rachunków. Mogą pomóc w prawidłowym zgłaszaniu umów do ZUS oraz w rozliczeniach podatkowych. Minimalizują ryzyko błędów i zapewniają zgodność z przepisami. Technologie low-code/no-code oraz observability w systemach IT również wspierają stabilność i bezpieczeństwo procesów rozliczeniowych.

Ubezpieczenie od odpowiedzialności cywilnej dla wykonawcy

Pracując na podstawie umowy o dzieło, warto wykupić ubezpieczenie od odpowiedzialności cywilnej. Wykonawca dzieła odpowiada za szkody wyrządzone osobom trzecim całym swoim majątkiem. Sąd ustala wysokość rekompensaty. Nasza odpowiedzialność materialna wobec osób trzecich będzie ograniczona, jeśli wykupimy polisę OC. W razie wypadku - będącego wynikiem naszego błędu - rekompensatę wypłaca ubezpieczyciel.

`

tags: #ubezpieczenie #samodzielne #umowa #o #dzielo