Podejmując się pracy i skupiając się na kwestiach zarobkowych, najbardziej interesuje nas, jaka kwota wpłynie każdego miesiąca na nasze konto bankowe, czy jak ktoś woli, ile pieniędzy dostaniemy “na rękę”. W trakcie rozmów o pracę rekruterzy najczęściej operują kwotami brutto, które najczęściej są wyraźnie wyższe, niż suma, którą otrzymamy za wykonaną pracę. Podobnie wysokość wynagrodzenia ujmowana jest w ogłoszeniach o pracę. Dla pracownika wartość ta pełni rolę informacyjną, ale nie odzwierciedla kwoty zarobków do dyspozycji.

Wynagrodzenie brutto - to wynagrodzenie zawierające podatek dochodowy oraz pozostałe składki, których liczba i kwota zależy od podstawy zatrudnienia. Wynagrodzenie netto - jest to kwota do naszej dyspozycji, którą otrzymujemy po uwzględnieniu wszystkich obciążeń, jak składki ZUS i zaliczka na podatek dochodowy od osób fizycznych. Liczba i rodzaj potrąceń wynika m.in. z rodzaju zawartej umowy.

Kalkulator wynagrodzeń pozwala przeliczyć zarobki netto brutto oraz koszty pracodawcy na podstawie szeregu kluczowych parametrów. W pierwszej kolejności trzeba określić, w jakim roku podatkowym otrzymywaliśmy lub otrzymujemy wynagrodzenie. To ważne, ponieważ z uwagi na zmieniające się przepisy kwoty potrąceń mogą się od siebie różnić.

Kalkulator wynagrodzeń - narzędzie do precyzyjnych obliczeń

Kalkulator wynagrodzeń brutto netto jest narzędziem pozwalającym obliczyć wysokość miesięcznej pensji dla określonych parametrów. Dzięki temu dowiemy się, jaką konkretnie kwotę otrzymamy każdego miesiąca “na rękę”. Kalkulator wynagrodzeń brutto netto przygotowany został z myślą o pracownikach i pracodawcach. Ci pierwsi mogą sprawdzić, jak wysokość wynagrodzenia brutto netto będzie kształtować się każdego miesiąca oraz w ujęciu rocznym. Pracodawcy natomiast mogą dokładnie określić, jakie dodatkowe składki muszą doliczyć do płacy brutto z uwzględnieniem różnych form zatrudnienia.

Przeliczając nasze wynagrodzenie z kwoty brutto na kwotę netto dowiemy się dokładnie, ile wynosi składka rentowa, składka chorobowa, składka zdrowotna i emerytalna oraz zaliczka na podatek dochodowy. Jeśli korzystamy z Pracowniczych Planów Kapitałowych (PPK), kalkulator obliczy również zmniejszenia z tego tytułu. W symulacji możemy ujmować także bardziej szczegółowe parametry, jak kwota wolna od podatku, ulga na start czy praca poza miejscem zamieszkania. Z kolei pracodawcy mogą sprawdzić dokładne obciążenia płacy brutto wynikające z konieczności naliczenia składki emerytalnej, składki rentowej, składki wypadkowej, składki na Fundusz Pracy (FP), składki na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP).

Kalkulator wynagrodzeń pozwala również przeprowadzać obliczenia na podstawie kwot brutto i netto. Jest to przydatne np. w sytuacji, kiedy wiemy ile chcemy zarabiać każdego miesiąca na rękę, ale nie mamy pojęcia, jaka to kwota brutto. Każda z opcji daje możliwość weryfikacji wszystkich składek ZUS i kosztów dodatkowych potrącanych od wynagrodzenia brutto.

Rodzaje umów a wynagrodzenie netto

W Polsce wyróżniamy kilka podstawowych form zatrudnienia, które bezpośrednio wpływają na wysokość wynagrodzenia netto:

- Umowa o pracę: Może być zawarta na czas nieokreślony, określony lub na okres próbny. Reguluje ją Kodeks pracy, zapewniając pracownikowi pełne prawa pracownicze, takie jak urlopy, świadczenia chorobowe czy okres wypowiedzenia.

- Umowa zlecenie: Regulowana przez Kodeks cywilny, dotyczy wykonania określonych czynności na rzecz zleceniodawcy. Charakteryzuje się większą elastycznością, ale nie gwarantuje wszystkich praw pracowniczych.

- Umowa o dzieło: Również regulowana przez Kodeks cywilny, dotyczy wykonania konkretnego dzieła. Nie podlega składkom na ubezpieczenia społeczne, co wpływa na wysokość wynagrodzenia netto.

- B2B (Business to Business): Forma współpracy między dwoma podmiotami gospodarczymi. Osoba świadcząca usługi prowadzi własną działalność gospodarczą i wystawia faktury za wykonane usługi.

Różnice między umowami wpływające na wynagrodzenie

Każda z form zatrudnienia ma swoje specyficzne cechy, które wpływają na ostateczną wysokość wynagrodzenia netto:

- Umowa o pracę: Zapewnia stabilność zatrudnienia i pełne prawa pracownicze, ale wiąże się z wyższymi kosztami dla pracodawcy i pracownika z uwagi na obowiązkowe składki na ubezpieczenia społeczne i zdrowotne. Podlega ogólnym zasadom podatkowym, czyli skali 12% oraz 32% (po przekroczeniu 120.000 dochodu).

- Umowa zlecenie: Oferuje większą elastyczność, jednak nie gwarantuje wszystkich świadczeń pracowniczych. Od 2021 roku obowiązują dla niej również składki na ubezpieczenia społeczne, co zmniejsza różnicę w kosztach w porównaniu z umową o pracę.

- Umowa o dzieło: Nie podlega składkom na ubezpieczenia społeczne ani zdrowotne, co zwiększa wynagrodzenie netto. Jednak brak zabezpieczeń socjalnych dla wykonawcy jest dużym minusem, jeżeli nie masz przychodów w postaci innego typu umowy.

- B2B (Business to Business): Pozwala na optymalizację kosztów poprzez wybór formy opodatkowania i możliwość odliczania kosztów uzyskania przychodu. Wymaga jednak prowadzenia własnej działalności gospodarczej i samodzielnego opłacania składek.

Obliczanie wynagrodzenia netto - kluczowe składniki

Wynagrodzenie netto to kwota, którą pracownik otrzymuje "na rękę" po odliczeniu wszystkich obowiązkowych składek i podatków. Używając kalkulatora brutto netto, możesz szybko obliczyć, ile szacunkowo wyniesie Twoja wypłata. Pamiętaj, że są to szacowane wartości, ponieważ wpływ na nie mają między innymi specyficzne dla Ciebie ulgi podatkowe.

Na wynagrodzenie netto składają się:

- Składki na ubezpieczenia społeczne: Emerytalne (9,76%), rentowe (1,5%), chorobowe (2,45%).

- Składka na ubezpieczenie zdrowotne: 9% podstawy wymiaru składki, czyli kwoty brutto pomniejszona o składki na ubezpieczenie społeczne.

- Zaliczka na podatek dochodowy: Obliczana na podstawie skali podatkowej lub wybranej formy opodatkowania.

Aby obliczyć, o jaką kwotę nasze miesięczne wynagrodzenie brutto będzie wyższe niż miesięczne zarobki netto, należy powiększyć je o odpowiednie składki ZUS i zaliczkę na podatek dochodowy od osób fizycznych. Rodzaj składek zależy i wysokość zaliczki na podatek m.in. od podstawy zatrudnienia, naszego wieku czy zarobionej kwoty.

Przykłady obliczeń wynagrodzenia

W przypadku umowy o pracę wyróżniamy składkę zdrowotną, rentową, emerytalną i chorobową. Jednym z kluczowych elementów wpływających na różnicę pomiędzy kwotą wynagrodzenia brutto i netto jest podstawa zatrudnienia. Zakładając, że mamy powyżej 26 lat i w 2022 roku nasze miesięczne wynagrodzenie brutto otrzymywane na podstawie umowy o pracę wynosiło 6.000 zł i było równe w każdym miesiącu, to zostanie ono pomniejszone o składkę zdrowotną (465,97 zł), składkę emerytalną (585,6 zł), składkę rentową (90 zł), składkę chorobową (147 zł) oraz zaliczkę na podatek dochodowy od osób fizycznych (392 zł). W rezultacie wynagrodzenie netto wynosi 4.319,43 zł i jest o 1680,57 zł niższe od płacy brutto zawartej w umowie.

Jeśli jesteśmy zatrudnieni na podstawie umowy zlecenia, i jest nasza jedyna umowa, to pobierane są składki ZUS na ubezpieczenie społeczne i zdrowotne. Natomiast pracodawcę obciążają składki na FGŚP oraz Fundusz Pracy. Przykładowo, jeśli mamy więcej niż 26 lat i w 2022 roku nasze miesięczne wynagrodzenie brutto otrzymane na podstawie umowy zlecenia wyniosło 6.000 zł, i było takie samo w każdym miesiącu, to zastosowane zostaną pomniejszenia tytułem składki na ubezpieczenie zdrowotne (479,2 zł), ubezpieczenie emerytalne (585,6 zł), ubezpieczenie rentowe (90 zł) oraz pobrana zostanie zaliczka na podatek dochodowy od osób fizycznych (724 zł). W efekcie nasze miesięczne wynagrodzenie netto wyniesie 4.121,2 zł. Wariant ten zakłada, że nie płacimy dobrowolnej składki chorobowej i nie przystępujemy do PPK.

Sytuacja wygląda inaczej, kiedy jesteśmy zatrudnieni na podstawie umowy o dzieło. Jeśli kontrakt nie jest podpisany z dotychczasowym pracodawcą i jest realizowany równolegle do etatu, to jedynym czynnikiem zmniejszającym płacę brutto jest zaliczka na podatek dochodowy od osób fizycznych. Zatem od wynagrodzenia na poziomie 6.000 zł brutto zostanie odjęta jedynie zaliczka na podatek dochodowy od osób fizycznych. Jeśli natomiast zawarliśmy umowę o dzieło i jednocześnie jesteśmy związani z tym samym pracodawcą umową o pracę to czeka nas pełne oskładkowanie kontraktu. I tak wynagrodzenie brutto na poziomie 6.000 zł zostanie pomniejszone o składkę na ubezpieczenie emerytalne (585,6 zł), ubezpieczenie rentowe (90 zł), ubezpieczenie chorobowe (147 zł) i ubezpieczenie zdrowotne (465,97 zł) oraz zaliczkę na podatek dochodowy od osób fizycznych (704 zł).

Podatki i ulgi wpływające na wynagrodzenie netto

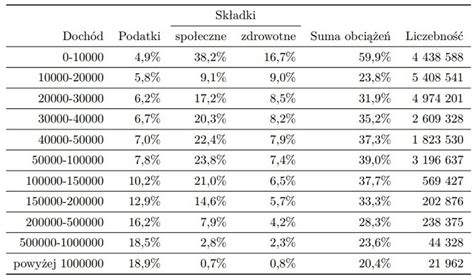

Istotny wpływ na wysokość naszego wynagrodzenia netto ma również wysokość otrzymywanej pensji. Aktualnie w Polsce podatek dochodowy od osób fizycznych pobierany jest według dwóch stawek, a właściwie trzech stawek. Pierwszy próg podatkowy obowiązuje do kwoty dochodów nie wyższej niż 120.000 zł rocznie, a danina naliczana jest według 17% stawki. Drugi próg podatkowy zaczyna się od dochodów powyżej 120.000 zł rocznie, które opodatkowane są stawką 32% (tylko nadwyżka ponad wskazaną kwotę). Ostatni próg podatkowy wyznacza tzw. danina solidarnościowa obejmująca podatników, których roczne dochody przekroczyły 1 mln zł.

Od 1 sierpnia 2019 roku ustawodawca postanowił wspomóc osoby podejmujące pracę przed 26 rokiem życia i wprowadził ulgę “zerowy PIT dla młodych”. Dodatkowe uprzywilejowanie powoduje, że osoby te nie płacą podatku dochodowego od osób fizycznych. Jednak nie dotyczy to wszystkich. Ulga ma zastosowanie, kiedy jesteśmy zatrudnieni z tytułu umowy pracę lub z pracodawcą łączy nas umowa zlecenie. Roczny limit przychodów uprawniający do skorzystania z ulgi dla młodych wynosi 85 528 zł, co przekłada się na miesięczną kwotę brutto w wysokości około 7.127 zł. Oczywiście dochody w skali miesiąca mogą być wyższe. Ważne, żeby mieć na uwadze limit roczny.

Kwota wolna od podatku jest sumą, od której każdego roku nie mamy obowiązku odprowadzać podatku dochodowego od osób fizycznych. Od stycznia 2022 roku kwota wolna od podatku wzrosła z 8.000 do 30.000 zł. Z kwoty wolnej od podatku skorzystać mogą wyłącznie osoby podlegające opodatkowaniu według skali podatkowej, czyli rozliczające się każdego roku za pomocą deklaracji podatkowych PIT-37 i PIT-36. Rozwiązanie to nie jest dostępne dla osób, które wybrały podatek liniowy.

Koszty uzyskania przychodów to koszty, które zostały poniesione przez pracownika w celu osiągnięcia przychodów. Ich kwota wpływa na wysokość dochodów, które podlegają PIT, dzięki czemu możemy zapłacić niższy podatek. Na koszty uzyskania przychodu pracownika wpływa jego miejsce zamieszkania. Dzięki temu możliwe jest zrekompensowanie wydatków związanych z dojazdem do pracy. Jeśli mieszkamy w miejscowości, w której znajduje się nasze miejsce pracy, to koszty uzyskania przychodu wynosić będą 250 zł miesięcznie.

Pracownicze Plany Kapitałowe (PPK) i ich wpływ na wynagrodzenie

Pracownicze Plany Kapitałowe (PPK) są dobrowolnym systemem oszczędzania, w którym partycypują zarówno pracownicy, jak i pracodawcy i państwo. Rozwiązanie to ma nas zachęcać do długoterminowego oszczędzania na emeryturę. Do programu mogą zapisywać się pracownicy, którzy ukończyli 18 lat, ale nie mają więcej niż 55 lat. Na Pracownicze Plany Kapitałowe w ramach wpłaty podstawowej przekazywane jest 2% naszego wynagrodzenia, ale osoby o niskich dochodach mogą dokonywać niższych wpłat, jednak nie mniejszych niż 0,5% wynagrodzenia. Pracodawca na konto PPK musi wpłacać co najmniej 1,5% wynagrodzenia. W ramach wpłat dodatkowych możemy zwiększyć swój udział w PPK do 4% wynagrodzenia brutto. To samo może zrobić pracodawca.

PPK stosuje się wyłącznie w przypadku osób zatrudnionych na podstawie umowy o pracę lub umowy zlecenia (jeśli podlegają obowiązkowym ubezpieczeniom). Program nie obejmuje współpracy B2B.

Koszty pracodawcy - co jeszcze wpływa na pensję?

Za pomocą kalkulatora wynagrodzeń obliczyć możemy także koszty, jakie ponosi pracodawca. Dla zachowania ciągłości będziemy nadal posługiwać się wynagrodzeniem brutto w wysokości 6.000 zł miesięcznie. Koszty po stronie pracodawcy podwyższają płacę brutto. Jeśli podpiszemy umowę o pracę uwzględniającą płacę brutto na poziomie 6.000 zł to koszty po stronie pracodawcy wynosić będą 7.228,80 zł. Jeśli podstawą naszego zatrudnienia będzie umowa zlecenie i będzie to jedyna nasza umowa, to podobnie jak w przypadku umowy o pracę koszt pracodawcy zamknie się na poziomie 7.228,80 zł.

W przypadku zatrudnienia w oparciu o umowę o pracę pracodawca zobligowany jest do opłacania składek ZUS w pełnym wymiarze. Oznacza to, że trzeba wziąć pod uwagę składkę na ubezpieczenie emerytalne (9,76% wymiaru podstawy), ubezpieczenie rentowe (6,50% wymiaru podstawy), Fundusz Pracy (2,45% wymiaru podstawy), FGŚP (0,1% wymiaru składek) i ubezpieczenie wypadkowe (1,67%). Koszty te mogą ulegać zmianie, kiedy podstawą naszego zatrudnienia będzie umowa zlecenie lub umowa o dzieło.

Dodatkowym kosztem po stronie pracodawcy może być wpłata na Pracownicze Plany Kapitałowe, o ile zdecydujemy się na takie rozwiązanie. Jest on zobowiązany do finansowania wpłat na poziomie wynagrodzenia pracownika.

Fundusz Pracy jest państwowym funduszem celowym. Jego główne zadania skupiają się na łagodzeniu skutków bezrobocia, promocji zatrudnienia i aktywizacji zawodowej. Środki wpłacane na Fundusz Pracy przekazywane są m.in. na zasiłki dla bezrobotnych, stypendia naukowe, koszty szkolenia pracowników, dodatki aktywizacyjne czy refundację kosztów wyposażenia stanowiska pracy.

FGŚP jest funduszem celowym, który ma za zadanie chronić pracowników na wypadek niewypłacalności pracodawcy. Składki na fundusz są obowiązkowo odprowadzane przez pracodawcę, którego łączy z pracownikiem m.in. umowa o pracę, umowa o pracę nakładczą czy umowa zlecenie. Składka na FGŚP wynosi 0,1% wymiaru składki.

Umowa o pracę - wynagrodzenie brutto czy netto w umowie?

Ustalenie wynagrodzenia jest elementem obowiązkowym każdej zawieranej umowy o pracę - obok określenia rodzaju, miejsca, wymiaru czasu pracy i terminu jej rozpoczęcia. Przepisy prawa pracy nie nakazują wprost, jaka wartość wynagrodzenia - brutto czy netto - powinna być ustalona w umowie o pracę z pracownikiem. Jednak decyzja może mieć wpływ na rozliczenie należności dla pracownika, które z kolei mogą przyczynić się do zwiększenia kosztów pracodawcy.

Wynagrodzenie brutto to kwota, od której pracodawca powinien dokonać obowiązkowych potrąceń, czyli pomniejszyć je o należne: składki na ubezpieczenie społeczne i zdrowotne; zaliczkę na podatek dochodowy od osób fizycznych; wpłaty na PPK, jeśli pracownik przystąpił do tego programu. Kwota netto natomiast to wynagrodzenie wypłacone pracownikowi po potrąceniu zobowiązań składkowych, podatkowych, tzw. wynagrodzenie „na rękę”.

Przepisy definiują jedynie, że pracodawca jest zobowiązany do zatrudnienia pracownika za wynagrodzeniem, które powinno być adekwatne do rodzaju świadczonej pracy, jej ilości i jakości oraz wymaganych od pracownika kwalifikacji zawodowych czy uprawnień. Nie jest jednak uściślone, czy wynagrodzenie z umowy o pracę powinno być określone w stawce netto czy brutto. W orzecznictwie sądowym przeważający jest pogląd, zgodnie z którym wynagrodzenie za pracę należne pracownikowi stanowi całość obejmującą także obowiązkowe potrącenia z wynagrodzenia.

Wyrok Sądu Najwyższego z 9 lipca 2014 roku (sygn. akt I PK 250/13)

„Pojęcie wynagrodzenia «brutto» w ogóle nie występuje w przepisach prawa pracy i ma raczej znaczenie potoczne. Prawo pracy posługuje się bowiem tylko pojęciem wynagrodzenia za pracę jako takiego. Potoczne znaczenie ma też pojęcie wynagrodzenia «netto», przez które należy rozumieć część wynagrodzenia za pracę wypłacaną pracownikowi, ale tylko wtedy, gdy pracodawca dokona stosownych odliczeń na podstawie innych przepisów prawa. (...) Powyższe stwierdzenia mają oparcie w art. 87 § 1 k.p., według którego z wynagrodzenia za pracę - po odliczeniu zaliczki na podatek dochodowy od osób fizycznych - podlegają potrąceniu określone należności. (...) Wynagrodzenie za pracę, jako pojęcie prawa pracy, oznacza całość należnej na podstawie przepisów płacowych i umowy o pracę zapłaty za pracę, obejmując także część, którą pracodawca odlicza jako składki na ubezpieczenia społeczne i zaliczki na podatek dochodowy. W rezultacie pracodawca jest wobec pracownika dłużnikiem zobowiązanym do zapłaty przysługującego wynagrodzenia w pełnej wysokości, a kwoty, które przekazuje jako płatnik podatku dochodowego i zaliczki na składki ubezpieczeniowe, są częścią wynagrodzenia pracownika. To, że nie są one fizycznie wypłacane pracownikowi, lecz przekazywane odpowiednim organom jako zaliczki i składki, jest w tym wypadku wymaganym przez prawo sposobem realizacji obowiązku zapłaty pracownikowi części wynagrodzenia. Wobec tego całe wynagrodzenie za pracę jest przedmiotem wierzytelności pracownika wobec pracodawcy z tytułu zapłaty za pracę (art.

Ponadto minimalne wynagrodzenie z umowy o pracę również ustalane jest w stawce brutto. Zgodnie z art. 29 § 1 pkt 3 i § 2 k.p. wynagrodzenie powinno być wskazane na piśmie w umowie o pracę. Jeśli w umowie nie użyto dodatkowego określenia „brutto” albo „netto”, to zapis ten jest ważny i powinien być traktowany jako pensja brutto.

Wpływ ustalenia kwoty wynagrodzenia na koszty pracodawcy

Pracodawca może przyszłemu pracownikowi określić wynagrodzenie z umowy o pracę w kwocie netto, bowiem przepisy tego nie zabraniają. Działanie takie może mieć jednak wpływ na wysokość kosztów pracowniczych, jakie pracodawca będzie zobowiązany pokryć. Kosztem zatrudnienia pracownika są:

- wynagrodzenie brutto, w którym zawierają się składki ZUS oraz wpłaty na PPK stanowiące koszt pracownika, a także zaliczka na podatek;

- finansowane przez pracodawcę składki na ubezpieczenia społeczne, FP oraz FGŚP;

- finansowane przez pracodawcę wpłaty na PPK.

W przypadku zmiany miejsca zamieszkania i złożenia oświadczenia uprawniającego do stosowania przy naliczaniu wypłaty tak zwanych podstawowych kosztów uzyskania przychodu, kiedy wcześniej były stosowane podwyższone, pracownik mający określone wynagrodzenie w wartości netto nie poniesie żadnej straty. Jego wynagrodzenie brutto, od którego odprowadzane są składki, będzie jednak musiało zostać powiększone, a tym samym pracodawca będzie zobligowany do zapłaty wyższej kwoty wynagrodzenia oraz większych składek ZUS.

Podobna sytuacja będzie występowała w przypadku pracownika do 26. roku życia, który jest zwolniony z opłacania zaliczek na PIT. Wtedy bowiem, bez względu na ulgę, będzie otrzymywał określoną stawkę. W takim przypadku pracodawca będzie zobowiązany zmienić wysokość pensji brutto, gdy osoba zrezygnuje ze wspomnianej ulgi bądź ukończy wiek uprawniający ją do korzystania z takiego przywileju.

W razie zmiany wysokości składek ZUS, podatku dochodowego czy wpłat do PPK to pracodawca będzie ponosił koszty ubruttowienia wynagrodzenia, tak aby pracownik zawsze otrzymywał kwotę netto wynikającą z umowy o pracę.

Przykład 1. Pani Anna ma zawartą umowę na kwotę 3 800,00 zł netto. Ze względu na wiek korzysta ze zwolnienia z PIT, nie jest uczestniczką PPK. Jej wynagrodzenie brutto ustalone jest na poziomie 4839,28 zł. W październiku 2025 roku kończy 26 lat, w związku z czym pracodawca powinien rozpocząć pobieranie zaliczek na podatek. Wzrośnie zatem koszt pracodawcy, bowiem wynagrodzenie brutto dla kwoty 3800,00 zł netto bez zwolnienia z PIT wyniesie 5090,17 zł.

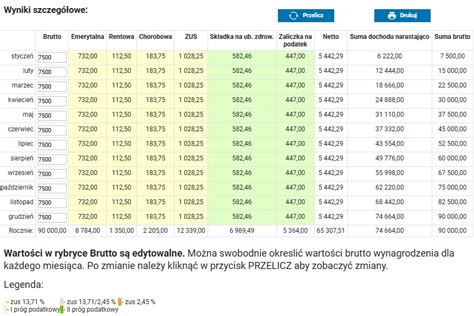

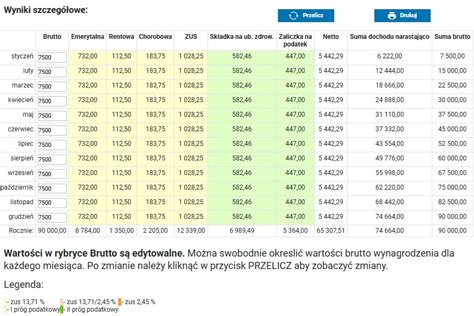

Przykład 2. Wynagrodzenie pana Damiana ustalone jest w wysokości 4 649,00 zł netto. Pracownik nie korzysta ze zwolnienia z PIT, pensja brutto wynosi 6 335,64 zł a całkowity koszt wynagrodzenia w tej sytuacji to 7 633,19 zł. Pan Damian od marca przystąpił do PPK. Wpłaty będą naliczane w standardowych stawkach - 2% pracownika i 1,5% pracodawcy. Pensja brutto wzrośnie do kwoty 6 545,67 zł w pierwszym miesiącu pobierania pierwszych wpłat na PPK:

- wynagrodzenie brutto: 6 545,67 zł

- składki społeczne: 6 545,67 zł x 13,71% = 897,42 zł

- podstawa składki zdrowotnej: 6 545,67 zł - 897,42 zł = 5 648,25 zł

- składka zdrowotna: 508,34 zł

- PPK pracownika: 130,91 zł

- podstawa opodatkowania: 6 545,67 zł - 897,42 zł - 250,00 zł = 5 498,25 zł ~ 5 498 zł

- zaliczka na podatek: 5 498 zł x 12% - 300,00 zł = 360,00 zł

- wynagrodzenie netto: 4 649,00 zł

Wynagrodzenie z umowy o pracę powinno zostać ustalone w kwocie brutto. Takie rozwiązanie pozwala uniknąć wielu wątpliwości w procesie naliczania wynagrodzeń i w konsekwencji - ewentualnych sporów pracowników z pracodawcami.

tags: #reklama #netto #zatrudnienie #placa