W dzisiejszym świecie, gdzie różnorodność form zatrudnienia rośnie, rachunek do umowy o dzieło zdobywa na znaczeniu jako kluczowy dokument finansowy, który reguluje rozliczenia między wykonawcą a zleceniodawcą. Umowa o dzieło, umożliwiająca realizację określonych projektów czy zadań, jest powszechnie stosowana w wielu branżach od twórczych po techniczne. Zrozumienie, czym jest rachunek do umowy o dzieło, jakie elementy powinien zawierać, oraz jaki ma wpływ na kwestie podatkowe, stanowi fundament zarówno dla zleceniodawców, jak i wykonawców.

Analiza przepisów prawnych oraz praktycznych aspektów związanych z umową o dzieło, w tym szczegółowe omówienie rachunku, jest niezbędna dla zachowania przejrzystości finansowej oraz uniknięcia problemów prawnych czy konfliktów między stronami kontraktu. Umowa o dzieło jest jedną z popularnych form zatrudnienia na polskim rynku, pozwalającą na realizację konkretnego zadania bądź projektu. Charakteryzuje się tym, że zleceniodawca i wykonawca ustalają szczegółowe warunki realizacji określonego przedmiotu działalności, który ma być oddany w formie gotowego dzieła. Rachunek do umowy o dzieło odgrywa kluczową rolę, gdyż stanowi podstawę do rozliczeń finansowych między zleceniodawcą a wykonawcą. Jest to dokument, w którym wykonawca wymienia wykonane czynności wraz z ich wyceną, co później posłuży jako podstawa do wypłaty wynagrodzenia. Jasno sprecyzowany rachunek jest fundamentem przejrzystej współpracy i pozwala uniknąć nieporozumień czy konfliktów, które mogą wynikać z niewłaściwego zrozumienia zakresu wykonanych prac.

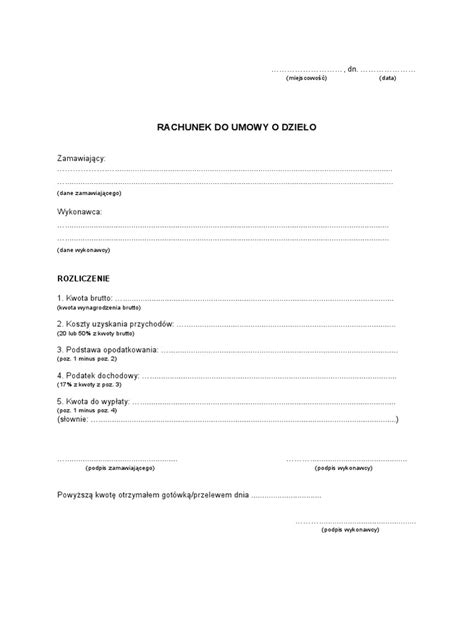

Rachunek do umowy o dzieło ma kluczowe znaczenie w regulowaniu rozliczeń między zleceniobiorcą a zleceniodawcą. Jest to dokument, który musi zawierać określone elementy, aby był ważny i zgodny z obowiązującymi przepisami prawa. Dokładne i zgodne z przepisami przygotowanie rachunku zapewnia przejrzystość finansową i jest fundamentem prawidłowych rozliczeń między stronami.

Kluczowe elementy rachunku do umowy o dzieło

Wystawianie rachunku do umowy o dzieło wymaga zrozumienia kilku kluczowych aspektów. Przede wszystkim, rachunek różni się od faktury - głównie brakiem konieczności posiadania numeru NIP przez wystawiającego. Należy pamiętać o zawarciu pełnych danych obu stron transakcji, co obejmuje imię i nazwisko, adres zamieszkania, a w przypadku firm - również dane firmy. Ważne jest, aby opis wykonanego dzieła był dokładny i jednoznaczny; powinien on odpowiadać zadaniom określonym w umowie o dzieło. Wymieniając wynagrodzenie, nie zapomnij o podaniu zarówno kwoty brutto, jak i netto, co jest istotne dla prawidłowego rozliczenia podatkowego. Każdy element rachunku ma swoje znaczenie i pomaga w ewentualnym rozliczeniu z urzędem skarbowym oraz wyjaśnieniu detalów umowy, jeśli zajdzie taka potrzeba. Staranność i precyzja w tworzeniu tego dokumentu to podstawa, by uniknąć błędów, które mogłyby mieć długofalowe konsekwencje prawne czy finansowe.

Rachunek do umowy o dzieło powinien zawierać przede wszystkim: datę wystawienia, określenie stron umowy, a więc również dane wykonawcy oraz zamawiającego, wynagrodzenie brutto, informację o pomniejszeniach wynagrodzenia - w tym koszty, składki i podatek, kwotę do wypłaty dla wykonawcy, podpisy obu stron. Dobrze jest także dodać element, w którym definiuje się sposób zapłaty oraz zapis w przeciągu ilu dni od wystawienia rachunku zostanie wypłacone wynagrodzenie. Jeśli wynagrodzenie wypłacane jest gotówką, to najlepiej byłoby posiadać potwierdzenie wykonawcy, w postaci daty i podpisu, o otrzymaniu wyliczonej kwoty. Przy przelewie na konto potwierdzeniem będzie już sam wpis na wyciągu bankowym.

Do rachunku do umowy o dzieło można dołączyć także protokół odbioru dzieła, czyli protokół zdawczo-odbiorczy. Będzie on potwierdzał wykonanie i przekazanie dzieła jako integralna część dokumentacji. Podpisanie protokołu przez obie strony będzie stanowić podstawę wystawienia rachunku oraz otrzymania należności.

Obowiązki podatkowe związane z umową o dzieło

Kiedy mówimy o rachunku do umowy o dzieło, istotne jest zrozumienie, jakie obowiązki podatkowe niosą za sobą tego typu umowy. Zarówno wykonawca, jak i zleceniodawca muszą mieć na uwadze aspekty związane z podatkiem dochodowym oraz VAT - jeśli działają w obszarze gospodarczym objętym tym podatkiem. Wykonawca, działając jako osoba fizyczna, zobowiązany jest do samodzielnego obliczenia, zadeklarowania i wpłacenia należnego podatku dochodowego. Zleceniodawca, będący przedsiębiorcą, musi również uwzględnić w swoich rozliczeniach wydatki poniesione na realizację dzieła. Jeśli usługi te podlegają VAT, obowiązkiem zleceniodawcy jest naliczyć, zadeklarować oraz odprowadzić podatek VAT do odpowiedniego urzędu skarbowego. To on też może odliczyć VAT naliczony, o ile spełnia odpowiednie kryteria. Obie strony powinny pamiętać o terminowym i prawidłowym rozliczeniu się z fiskusem, aby uniknąć konsekwencji w postaci odsetek czy kar za zaniedbania w rozliczeniach.

Przychód z umowy o dzieło podlega opodatkowaniu. Ustalona kwota wynagrodzenia musi zostać pomniejszona o koszty uzyskania przychodu. Następnie od pozostałej sumy nalicza się podatek dochodowy. W przypadku umowy o dzieło obowiązuje druk PIT-37, gdzie należy wpisać zsumowaną kwotę zarobków ze wszystkich umów o dzieło podpisanych w poprzednim roku podatkowym.

Koszty uzyskania przychodu w umowie o dzieło

W umowie o dzieło kwota brutto (przychód) jest pomniejszana o koszty uzyskania. Ich obliczanie zależy od specyfiki umowy i mogą one wynosić:

- 50% - gdy wykonawca dzieła korzystał z praw autorskich bądź praw pokrewnych lub nimi rozporządzał. 50-procentowe koszty uzyskania przychodu mają zastosowanie również w przypadku przeniesienia autorskich praw majątkowych razem z daną umową o dzieło.

- 20% - w pozostałych sytuacjach niż wymienione powyżej.

- Tyle, ile rzeczywiście się ich poniosło (art. 22 ust. 10 ustawy o podatku dochodowym od osób fizycznych). Taka zasada ma zastosowanie, jeżeli wykonawca potrafi udowodnić, że poniesione przez niego koszty faktycznie przewyższyły te, które wynikają z norm procentowych.

W przypadku umów o dzieło bardzo często mamy do czynienia z sytuacją, w której zamawiający wymaga od wykonawcy dzieła (grafiki, zdjęcia, utworu muzycznego czy video) przeniesienia majątkowych praw autorskich. Dla wykonawcy dzieła oznacza to możliwość skorzystania z 50% kosztów uzyskania przychodów, a tym samym zmniejszenia podstawy opodatkowania otrzymanego wynagrodzenia.

Najczęstsze błędy przy wystawianiu rachunku do umowy o dzieło

Przy wystawianiu rachunku do umowy o dzieło często pojawiają się błędy, które mogą prowadzić do komplikacji prawnych lub finansowych. Jednym z najczęściej występujących problemów jest wprowadzenie niepełnych danych. To może obejmować zarówno błędy w danych osobowych wykonawcy, jak i błędne określenie rodzaju i zakresu wykonanego dzieła. Inny znaczący błąd to wpisywanie błędnych kwot. Aby tego uniknąć, zaleca się dokładne sprawdzanie i potwierdzanie wszystkich obliczeń przed wystawieniem rachunku. Ponadto, ważne jest, aby rachunek był właściwie podpisany przez obie strony - zarówno wykonawcę, jak i zleceniodawcę. W skład błędów związanych z rachunkami do umowy o dzieło wchodzi również niewłaściwe dokumentowanie wykonanego dzieła. Aby uniknąć niejasności, zawsze warto dołączać do rachunku szczegółowy opis wykonanych prac oraz, jeśli to możliwe, potwierdzenie ich przyjęcia i zaakceptowania przez zleceniodawcę.

Umowa o dzieło nie jest oskładkowana - chyba że pracodawca podpisał ją z osobą, którą zatrudnia na podstawie umowy o pracę. W tym przypadku należy odprowadzić wszystkie obowiązkowe składki ZUS. To oznacza, że rachunek do umowy o dzieło z własnym pracownikiem powinien zawierać pola na wpisanie składek (chorobowej, emerytalnej, rentowej, wypadkowej i zdrowotnej).

Umowa o dzieło a prawa autorskie

W przypadku umów o dzieło bardzo często mamy do czynienia z sytuacją, w której zamawiający wymaga od wykonawcy dzieła (grafiki, zdjęcia, utworu muzycznego czy video) przeniesienia majątkowych praw autorskich. Dla wykonawcy dzieła oznacza to możliwość skorzystania z 50% kosztów uzyskania przychodów, a tym samym zmniejszenia podstawy opodatkowania otrzymanego wynagrodzenia.

Wyobraź sobie autora piosenek. Powiedzmy, że będzie nazywał się Taco Hemingway i dostanie zamówienie od producenta muzycznego na napisanie hitu. Piosenka ma być grana wszędzie, uzależniać młodzież i mieć minimum 500 000 wyświetleń na YouTube w ciągu tygodnia. Taco się zgadza i podpisuje umowę o dzieło z przeniesieniem praw autorskich. Tak życzy sobie zamawiający, ponieważ wie, że zyska wtedy pełną ochronę własności intelektualnej, m.in. możliwość swobodnego korzystania z dzieła, prawa majątkowe do dzieła, uprawnienie do przerabiania dzieła, uprawnienie do tłumaczenia utworu. W treści takiej umowy powinny znaleźć się wszystkie przypadki i sposoby wykorzystania dzieła, nazywane mądrze polami eksploatacji utworu.

Dla autora przewidziano obniżenie podatku. Naliczając go, uznaje się, że z powodu przekazania praw autorskich na zamawiającego, koszty uzyskania przychodu przez wykonawcę wynoszą 50% - i dopiero od tej połówki wynagrodzenia wykonawca płaci zaliczkę na podatek dochodowy do Urzędu Skarbowego.

Co musisz wiedzieć o prawach autorskich jako freelancer?

Wypowiedzenie umowy o dzieło

Pojęcia wypowiedzenie umowy o dzieło za porozumieniem stron czy okres wypowiedzenia umowy o dzieło nie istnieją. Z umowy o dzieło można zrezygnować w każdym momencie, ale wiąże się to z konkretnymi zobowiązaniami:

- Wypowiedzenie umowy o dzieło przez zamawiającego: Kodeks cywilny (a dokładniej art. 644) mówi, że do czasu zakończenia dzieła zamawiający może w każdej chwili odstąpić od umowy, a od wypłacanego wynagrodzenia odjąć to, co przyjmujący zamówienie zaoszczędził z powodu niewykonania dzieła. Jeżeli przyjmujący zamówienie opóźnia się z rozpoczęciem lub wykończeniem dzieła tak dalece, że nie jest prawdopodobne, żeby zdołał je ukończyć w czasie umówionym, zamawiający może bez wyznaczenia terminu dodatkowego od umowy odstąpić jeszcze przed upływem terminu do wykonania dzieła.

- Wypowiedzenie umowy o dzieło przez wykonawcę: Wykonawca może odstąpić od umowy o dzieło, jeśli jest niezdolny do pracy. Umowa staje się również nieważna w przypadku śmierci wykonawcy. Wtedy, jeśli materiał był własnością przyjmującego zamówienie, a częściowo wykonane dzieło przedstawia wartość dla zamawiającego, przyjmujący zamówienie lub jego spadkobierca może żądać, aby zamawiający odebrał materiał w stanie, w jakim się znajduje, za zapłatą jego wartości oraz odpowiedniej części wynagrodzenia. Jeżeli wskutek zmian, których nie można było przewidzieć, wykonawca chce zwiększyć wynagrodzenie, a zamawiający się nie zgadza, sąd może rozwiązać umowę.

Kiedy jeszcze można wypowiedzieć umowę o dzieło? Gdy wykonawca spóźnia się z oddaniem dzieła. Jeżeli odbiorca dzieła już w trakcie trwania umowy orientuje się, że opóźnienia są zbyt duże, by można było liczyć na oddanie dzieła w terminie, ma prawo rozwiązać umowę przed jej zakończeniem. Jeśli wykonawca wykonuje dzieło w sposób wadliwy albo sprzeczny z umową, zamawiający może wezwać wykonawcę do zmiany sposobu wykonania i wyznaczyć mu w tym celu odpowiedni termin. Po bezskutecznym upływie wyznaczonego terminu zamawiający może od umowy odstąpić albo powierzyć poprawienie lub dalsze wykonanie dzieła innemu wykonawcy. Jeśli wykonujący dzieło nie przeprowadza prac zgodnie z ustalonym wcześniej harmonogramem.

tags: #rachynek #umowa #o #dzielo #osob #fizyczny