System emerytalny w Polsce jest skomplikowany i regulowany przez normy sformułowane w wielu aktach prawnych. Dotychczasowe próby jego uproszczenia i integracji nie powiodły się lub były wycofywane. Emeryci jednak mają zagwarantowaną minimalną emeryturę. Ile wynosi najniższa emerytura i kto ma do niej prawo? Wyjaśniamy.

Ogólne zasady działania systemu emerytalnego w Polsce

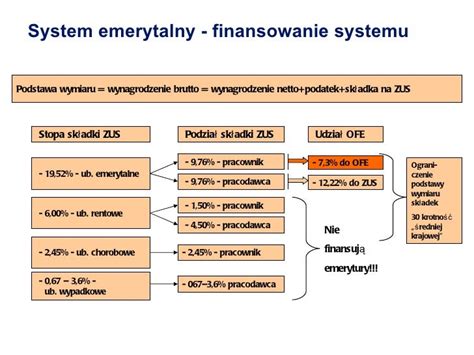

Zasadniczo zasady funkcjonowania systemu emerytalnego oraz kwestie omawiane w niniejszym artykule określa ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. Większość osób urodzonych przed 1949 rokiem otrzymuje świadczenie emerytalne na zasadach określonych w reformie systemu ubezpieczeń społecznych z 1999 roku. Składki osób urodzonych po 1949 roku są ewidencjonowane w dwóch systemach - na koncie indywidualnym i subkoncie prowadzonym przez Zakład Ubezpieczeń Społecznych oraz na rachunku w otwartym funduszu emerytalnym prowadzonym przez powszechne towarzystwo emerytalne (od 2014 r.).

Obecnie obowiązujący w Polsce wiek emerytalny to 65 lat dla mężczyzn i 60 lat dla kobiet. Od 2013 r. wiek emerytalny został wydłużony do 67 lat, zarówno dla kobiet, jak i dla mężczyzn. Jednak od października 2017 roku przywrócono poprzednie progi wieku emerytalnego i obecnie wynoszą one 60 i 65 lat.

Powyższe zasady dotyczące wieku emerytalnego czy sposobu ewidencjonowania lub naliczania składek nie dotyczą niektórych grup zawodowych obsługiwanych przez branżowe systemy emerytalne, m.in. służb mundurowych, górników, nauczycieli, sędziów czy osób rozliczających się za pośrednictwem Kasy Rolniczego Ubezpieczenia Społecznego (KRUS). W tych grupach obowiązują zupełnie inne zasady naliczania wysokości emerytur, niższy wiek emerytalny i inne.

Do ustalenia podstawy wymiaru emerytury brana jest pod uwagę kwota bazowa obowiązująca w dniu zgłoszenia wniosku o emeryturę. Muszą być w tym dniu spełnione wszystkie warunki konieczne do przyznania emerytury.

Według Departamentu Świadczeń Emerytalno-Rentowych ZUS: „Kwota bazowa wynosi 100% przeciętnego wynagrodzenia pomniejszonego o potrącone od ubezpieczonych składki na ubezpieczenia społeczne, określone w przepisach o systemie ubezpieczeń społecznych, w poprzednim roku kalendarzowym. Jest ustalana corocznie i obowiązuje od dnia 1 marca każdego roku kalendarzowego do końca lutego następnego roku kalendarzowego. Wysokość kwoty bazowej ogłasza Prezes Głównego Urzędu Statystycznego, w formie komunikatu, w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" w terminie do 7 roboczego dnia lutego każdego roku”.

Ile wynosi najniższa emerytura?

Po waloryzacji, która odbywa się 1 marca każdego roku, minimalna emerytura, renta rodzinna i renta z tytułu całkowitej niezdolności do pracy wynoszą 1978,49 zł brutto. Od minimalnej emerytury potrącana jest tylko składka zdrowotna w wysokości 9 proc. Składka zdrowotna od minimalnej emerytury wynosi 178,06 zł. Oznacza to, że "na rękę" seniorzy otrzymują 1800,43 zł netto. Jest to wzrost o 99,58 zł w porównaniu z poprzednim rokiem.

Kwoty najniższych świadczeń od stycznia do końca lutego 2026 r. wynosiły:

- emerytura, renta z tytułu całkowitej niezdolności do pracy i renta rodzinna - 1878,91 zł;

- renta z tytułu częściowej niezdolności do pracy - 1409,18 zł;

- renta z tytułu całkowitej niezdolności do pracy w związku z wypadkiem lub chorobą zawodową i renta rodzinna wypadkowa - 2254,69 zł.

Oficjalny wskaźnik waloryzacji ogłoszony w lutym 2026 r. wyniósł 5,3%. W związku z tym, od 1 marca 2026 r. do końca lutego 2027 r. kwoty te ulegną zmianie.

Minimalna emerytura w Polsce wynosi 1878,91 złotych brutto miesięcznie (stan na 1 marca 2025). Jest to ustalona odgórnie kwota, przysługująca osobom, które osiągnęły odpowiedni wiek i staż pracy. Na rękę jest to 1709,81 złotych. Niewiele lepsza perspektywa czeka osoby, którym udało się wypracować przeciętną wysokość emerytury (średnia arytmetyczna), czyli 3862,61 złotych brutto miesięcznie (stan na 26 listopada 2025).

Minimalna emerytura w Polsce od marca 2025 roku wynosi 1884,61 zł brutto. Aby ją otrzymać, niezbędne jest spełnienie określonych warunków, a w zasadzie dwóch - jeden dotyczący stażu pracy, drugi wieku.

Najniższa emerytura w Polsce wynosi 1878,91 złotych brutto miesięcznie (stan na 1 marca 2025 roku), co po potrąceniu składek daje 1709,81 złotych netto na rękę. Niestety, obecna wysokość minimalnej emerytury może być niewystarczająca do pokrycia podstawowych kosztów życia, szczególnie biorąc pod uwagę rosnące ceny oraz dodatkowe wydatki związane z leczeniem w starszym wieku.

Komu przysługuje najniższa emerytura?

Zgodnie z ustawą o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, aby otrzymać minimalną emeryturę, należy spełnić dwa podstawowe warunki:

- Osiągnąć powszechny wiek emerytalny: 60 lat dla kobiet i 65 lat dla mężczyzn.

- Posiadać odpowiedni staż pracy: 20 lat dla kobiet oraz 25 lat dla mężczyzn.

Do stażu ubezpieczeniowego wlicza się zarówno okresy składkowe, jak i nieskładkowe (np. okresy pobierania zasiłków chorobowych, świadczeń rehabilitacyjnych, urlopu wychowawczego, okresy opieki nad dzieckiem do 4 roku życia). Należy jednak pamiętać, że do okresów nieskładkowych można doliczyć maksymalnie 1/3 udowodnionych okresów składkowych.

Emerytura z urzędu przysługuje osobom, które pobierają rentę z tytułu niezdolności do pracy (w tym również rentę przyznaną w drodze wyjątku przez Prezesa Zakładu Ubezpieczeń Społecznych) i osiągnęły powszechny wiek emerytalny. Emerytura z urzędu przyznawana jest niezależnie od długości stażu ubezpieczeniowego i nie wymaga składania żadnego wniosku.

Należy podkreślić, że od 1 stycznia 2015 roku emerytura z urzędu wypłacana jest już wyłącznie na zasadach kapitałowych, co dotyczy osób urodzonych po 31 grudnia 1948 roku. Zatem wyliczana jest przede wszystkim przez podzielenie zgromadzonej na koncie ubezpieczonego sumy składek na ubezpieczenie emerytalne z uwzględnieniem ich waloryzacji.

W normalnym trybie, gdy świadczenie nie zostało przyznane z urzędu, aby najniższa emerytura przysługiwała, muszą zostać spełnione określone wymagania. Oprócz osiągnięcia wymaganego wieku emerytalnego (60 lat dla kobiet i 65 dla mężczyzn), warunkiem koniecznym do otrzymania minimalnej emerytury jest wykazanie się odpowiednim stażem pracy, który na mocy reformy systemu emerytalnego od października 2017 r. wynosi 20 lat dla kobiet oraz 25 lat dla mężczyzn.

W przypadku zatem gdy osoba odchodząca na emeryturę nie posiada wymaganego stażu pracy, ZUS nie wypłaci jej emerytury minimalnej. Osoba taka otrzyma jedynie świadczenie w wysokości wynikającej z wysokości składek zgromadzonych na koncie emerytalnym. Mimo osiągnięcia wieku emerytalnego i legitymowania się wystarczającym dla uzyskania świadczenia emerytalnego stażem, odprowadzone do ZUS-u przez ubezpieczonego składki mogą nie wystarczyć do uzyskania emerytury w wysokości świadczenia minimalnego. W takim przypadku emerytura jest automatycznie, z mocy ustawy, podwyższana do poziomu emerytury najniższej.

Sytuacja taka dotyczy m.in. pracowników otrzymujących minimalne wynagrodzenie, a także osób prowadzących działalność gospodarczą. Większość z nich opłaca bowiem minimalne składki ZUS. Mimo że podstawa tych składek wynosi obecnie 60% prognozowanego przeciętnego wynagrodzenia miesięcznego, przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek na dany rok kalendarzowy, to jest ona niewystarczająca, aby przysługiwała najniższa emerytura. ZUS podwyższy zatem emeryturę takiego przedsiębiorcy do poziomu aktualnie obowiązującej emerytury minimalnej.

Reasumując, najniższej emerytury nie otrzymają osoby po osiągnięciu wymaganego przez prawo wieku emerytalnego, które nie spełniają wymogów dotyczących stażu pracy i za krótko opłacały składki oraz nie uzyskały prawa do świadczenia z urzędu. Otrzymają one tylko świadczenie wynikające ze zgromadzonego przez nich kapitału w ZUS-ie, które może być niższe od określonego w danym momencie świadczenia minimalnego.

Dotyczy to np. osób, które sporadycznie były zatrudnione na umowę o pracę lub pracowały na podstawie umowy o dzieło, od której nie odprowadza się składek emerytalno-rentowych. Na emeryturę poniżej minimalnej muszą liczyć również osoby, które miały dłuższe przerwy w pracy albo długo chorowały (od zasiłków chorobowych nie odprowadza się składek), również kobiety, które przez wiele lat zajmowały się dziećmi oraz osoby pracujące przez większość okresu składkowego na czarno.

Mimo ustanowienia systemu, gdzie najniższa emerytura w założeniu nie może wynosić mniej niż określona w ustawie kwota, wciąż wiele osób w Polsce otrzymuje emeryturę poniżej tej kwoty, a wielu przyszłych emerytów nie spełni kryteriów wymaganych do otrzymywania emerytury minimalnej i będzie otrzymywać co miesiąc niższe świadczenie.

Minimalna Emerytura 2025 w Polsce – Wysokość i Warunki Uzyskania Świadczenia

Limit dorabiania na emeryturze

Emeryt lub rencista (który nie osiągnął jeszcze powszechnego wieku emerytalnego) może dodatkowo wykonywać pracę zarobkową. Musi jednak pamiętać o limicie przychodów, które zmieniają się co kwartał. Po przekroczeniu limitu świadczenia mogą być zmniejszone lub całkowicie zawieszone. Limity te są ściśle powiązane z wysokością przeciętnego wynagrodzenia.

Emeryt lub rencista od marca 2026 roku może dodatkowo dorobić:

- Nie więcej niż 6 438,50 zł brutto miesięcznie - po przekroczeniu tej kwoty pobierane świadczenie zostanie zmniejszone. Jest to tzw. pierwszy próg przychodu (70% przeciętnego wynagrodzenia). Jeżeli zarobki seniora nie przekraczają tej kwoty, emerytura bądź renta pozostanie w pełnej wysokości (wyjątek stanowi renta socjalna, która po przekroczeniu tego progu zostaje zawieszona).

- Nie więcej niż 11 957,20 zł brutto miesięcznie - po przekroczeniu tej kwoty pobierane świadczenie zostanie całkowicie zawieszone. Drugi próg przychodu wynosi 130% przeciętnego wynagrodzenia. Po jego przekroczeniu następuje zawieszenie wypłaty przez ZUS za dany miesiąc.

Dobra wiadomość jest taka, iż limity te nie dotyczą osób, które osiągnęły wiek emerytalny: 60 lat - kobiety, 65 lat - mężczyźni.

Zawieszone ani zmniejszone, bez względu na wysokość osiąganego przychodu, nie zostają emerytury osób, które osiągnęły powszechny wiek emerytalny. Nie dotyczy to jednak tych osób, których emerytura została zawieszona w związku z kontynuowaniem zatrudnienia w ramach stosunku pracy, podjętego przed jej nabyciem.

Osiąganie przychodu nieprzekraczającego 70% kwoty przeciętnego wynagrodzenia za kwartał kalendarzowy, ogłoszonego przez prezesa GUS, nie powoduje zmniejszenia świadczeń. Zawieszone zostają emerytury i renty świadczeniobiorców, którzy osiągnęli przychód przekraczający 130% przeciętnego wynagrodzenia.

Co wpływa na wysokość emerytury?

Wysokość emerytury zależy od kilku czynników. Najważniejszym z nich jest wysokość zarobków, od których odprowadzane są składki emerytalne. Im wyższe zarobki, tym wyższe składki, a co za tym idzie - wyższa emerytura. Oprócz tego, na wysokość emerytury wpływa również zwaloryzowany kapitał początkowy oraz środki zgromadzone na subkoncie.

Kapitał początkowy to kwota składek emerytalnych, które zostały zgromadzone przed 1999 rokiem. Jest on corocznie waloryzowany, czyli podwyższany o wskaźnik inflacji.

Subkonto to część konta emerytalnego, na której zapisywane są składki emerytalne osób, które pracują na umowę o dzieło lub umowę zlecenie.

Ostatnim czynnikiem, który wpływa na wysokość emerytury, jest średnia dalsza długość życia. Jest to statystyczna długość życia, która określa, ile lat przeciętnie żyją osoby w danym wieku. Im dłużej żyją, tym niższa jest wysokość emerytury, ponieważ jest ona wypłacana przez dłuższy okres.

Aby oszacować wysokość swojej przyszłej emerytury, możesz skorzystać z kalkulatora emerytalnego dostępnego na Platformie Usług Elektronicznych (PUE) ZUS. Kalkulator emerytalny ZUS uwzględnia szereg czynników, które wpływają na wysokość emerytury, w tym m.in.:

- Zwaloryzowane składki na ubezpieczenie emerytalne: To jest suma składek, które zostały odprowadzone na Twoje konto w ZUS, uwzględniając ich waloryzację, czyli dostosowanie do zmieniającej się wartości pieniądza.

- Zwaloryzowany kapitał początkowy: To jest wartość składek sprzed 1999 roku, które zostały przeliczone i zwaloryzowane.

- Środki zgromadzone na subkoncie w ZUS: To jest część składek, która jest przeznaczona na wypłaty w ramach tzw. emerytur stażowych.

- Planowany wiek przejścia na emeryturę: Wiek, w którym zamierzasz przejść na emeryturę, ma istotny wpływ na jej wysokość. Im wcześniej przejdziesz na emeryturę, tym będzie ona niższa.

- Aktualne miesięczne wynagrodzenie brutto: Wysokość Twoich zarobków ma wpływ na wysokość składek, a tym samym na wysokość emerytury.

- Prognozowany procentowy udział przyszłych zarobków w średniej krajowej: To jest prognoza, jak Twoje przyszłe zarobki będą się kształtować w porównaniu do średniej krajowej.

Aby skorzystać z kalkulatora emerytalnego ZUS, należy zalogować się do swojego konta na platformie PUE ZUS i wybrać zakładkę "Emerytury i renty". Następnie należy wybrać opcję "Kalkulator emerytalny". Po wprowadzeniu wymaganych danych, kalkulator wygeneruje prognozę wysokości Twojej przyszłej emerytury. Należy jednak pamiętać, że prognoza wygenerowana przez kalkulator emerytalny ZUS jest tylko orientacyjna. Ostateczna wysokość emerytury będzie zależała od wielu czynników, które mogą się zmienić w czasie.

Kobieta, która osiągnęła wiek 60 lat i przepracowała 30 lat, ma prawo do emerytury wyższej niż minimalna. Jednak, jeśli kobieta otrzymywała minimalne wynagrodzenie przez większość okresu pracy, jej emerytura może zostać zrównana z najniższą emeryturą krajową.

Wysokość emerytury po 30 latach pracy jest kwestią bardzo indywidualną, zależną od wielu czynników, takich jak wysokość zarobków, staż pracy, a także prognozowana długość życia. Emerytury w Polsce są obliczane na podstawie zgromadzonych składek emerytalnych, co oznacza, że im wyższe były zarobki i dłuższy staż pracy, tym wyższa będzie emerytura.

Ostateczna wysokość emerytury zależy przede wszystkim od przeciętnych zarobków w okresie składkowym. Emerytki, które zarabiały powyżej minimalnej płacy, mogą liczyć na wyższe świadczenie, zwłaszcza przy 30-letnim stażu pracy.

Dodatkowe oszczędności na emeryturę

Warto pamiętać, że obecna wysokość minimalnej emerytury może być niewystarczająca do pokrycia podstawowych kosztów życia, szczególnie biorąc pod uwagę rosnące ceny oraz dodatkowe wydatki związane z leczeniem w starszym wieku. Dlatego dobrym pomysłem jest stworzenie własnego źródła, które na emeryturze wzmocni naszą sytuację finansową i będzie wsparciem dla świadczenia z ZUS.

Istnieją różne formy dodatkowego oszczędzania na emeryturę, takie jak:

- Pracowniczy Program Emerytalny (PPE) - niezależny od składek ZUS, finansowany przez pracodawcę.

- Pracownicze Plany Kapitałowe (PPK) - długoterminowe oszczędzanie z wpłatami pracownika, pracodawcy i Państwa.

- Indywidualne Konto Emerytalne (IKE) - własność prywatna oszczędzającego, z możliwością uniknięcia podatku Belki.

- Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) - środki można odliczać od dochodu w rocznym zeznaniu podatkowym.

Nawet niewielkie kwoty, które nie wpłyną znacząco na Twój obecny standard życia, mogą z czasem urosnąć do znaczącej sumy. Regularne oszczędzanie w okresie aktywności zawodowej jest najlepszym sposobem na zapewnienie sobie godnej starości.

Minimalna Emerytura 2025 w Polsce – Wysokość i Warunki Uzyskania Świadczenia

tags: #placa #minimalna #starsi #ludzie