Nagroda jubileuszowa to świadczenie pieniężne przyznawane pracownikowi z okazji określonego jubileuszu pracy w firmie, najczęściej z powodu okrągłej rocznicy stażu pracy. Zwykle jest to bonus od kilku do kilkudziesięciu tysięcy złotych. Co istotne, nagroda jubileuszowa przysługuje z tytułu osiągniętego stażu pracy, dlatego trzeba go udokumentować, na przykład za pomocą świadectwa pracy. Ponadto pracownik sam musi się o takie świadczenie upomnieć, a następnie dostarczyć pracodawcy wszystkie dokumenty potwierdzające jego staż pracy. Jeśli tego nie zrobi, pracodawca nie wypłaci mu nagrody jubileuszowej - a warto pamiętać, że roszczenie o jej wypłatę przedawnia się po 3 latach. Na szczęście nie ma to wpływu na prawo do kolejnych świadczeń.

Mimo że nagroda jubileuszowa jest jednym z uprawnień pracowniczych, przepisów o niej nie znajdziesz w Kodeksie pracy. Ten benefit regulują bowiem akty prawne dotyczące konkretnych zawodów publicznych. A w firmach prywatnych: układ zbiorowy pracy, regulamin wynagradzania i/lub sama treść umów o pracę.

Kto ma prawo do nagród jubileuszowych?

Nagrody jubileuszowe najczęściej otrzymują pracownicy budżetówki, w tym:

- członkowie korpusu służby cywilnej,

- pracownicy samorządowi,

- pracownicy sądów i prokuratury,

- nauczyciele.

Na mocy odrębnych przepisów - również pracownicy instytucji kultury, bibliotekarze i górnicy. Nagrody jubileuszowe mogą wypłacać pracownikom również prywatne firmy, o ile uwzględnią to w swoich przepisach wewnętrznych. Możliwa jest również wcześniejsza wypłata nagrody jubileuszowej w związku z przejściem na emeryturę. Jeśli jakiemuś pracownikowi brakuje do pełnego jubileuszu mniej niż 12 miesięcy, to pracodawca i tak wypłaci mu należne świadczenie - trzeba go tylko o tym poinformować.

Nagrody jubileuszowe - jakie okresy są uwzględniane?

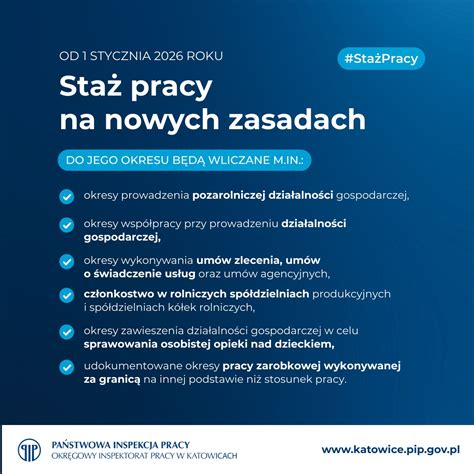

Do okresu zatrudnienia, który jest uwzględniany przy ustalaniu prawa do nagrody jubileuszowej, wlicza się przede wszystkim nie tylko okres zatrudnienia u danego pracodawcy, ale także u innych pracodawców. Zgodnie z nowelizacją Kodeksu pracy, której projekt w maju 2025 roku został zatwierdzony przez Stały Komitet Rady Ministrów, do stażu pracy uprawniającego m.in. do nagrody jubileuszowej będą wliczane nowe formy aktywności zawodowej.

Od 1 stycznia 2026 r. u pracodawców ze sfery finansów publicznych, a od 1 maja 2026 r., także u pozostałych pracodawców, do okresu zatrudnienia będą wliczane m.in. okresy:

- wykonywania umowy zlecenia,

- prowadzenia pozarolniczej działalności,

- współpracy przy prowadzeniu działalności gospodarczej.

Nowe zasady obliczania okresu zatrudnienia wynikają z dodanego do kodeksu pracy art. 3021 k.p. Ta zmiana sprawia, że wielu doświadczonych specjalistów, którzy latami działali na kontraktach B2B lub zleceniach, zyskało prawo do „jubileuszówek” znacznie szybciej niż przewidywały to stare przepisy - kluczem do ich wypłaty jest teraz udokumentowanie tej aktywności (np. zaświadczeniem z ZUS) w dziale kadr.

Nagroda jubileuszowa nabyta wcześniej niż 5 lat od poprzedniej - czy jest oskładkowana?

Nowelizacja kodeksu pracy przyspieszy nabywanie nagród jubileuszowych. Pracownicy, którzy udowodnią dodatkowy okres zatrudnienia z tytułu np. umowy zlecenia lub prowadzenia działalności gospodarczej, nabędą kolejną nagrodę wcześniej niż 5 lat od otrzymania poprzedniej. A to naturalnie rodzi pytanie o zastosowanie wyłączenia z oskładkowania. Zgodnie bowiem z § 2 ust. 1 pkt 1 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, podstawy wymiaru składek nie stanowią nagrody jubileuszowe (gratyfikacje), które według zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co 5 lat.

Dla płatników, szczególnie ze sfery finansów publicznych, gdzie tego typu sytuacji będzie bardzo dużo, to odpowiedź na pytanie, czy od takich nagród należy odprowadzić składki, to jedna z kluczowych informacji.

Stanowisko ZUS

ZUS w swoim stanowisku wydanym 21 stycznia 2026 r. poinformował, że w sytuacji, gdy szybsze nabycie prawa do nagrody jubileuszowej związane jest ze zmianą przepisów pozwalających na doliczenie dodatkowych okresów do stażu pracy, jubileuszówka nie jest oskładkowana. Takie stanowisko wpisuje się w dotychczasową wykładnię wspomnianego § 2 ust. 1 pkt 1 rozporządzenia, w którym akcentuje się, że zwolnienie ze składek przysługuje, gdy zasady przyznawania jubileuszówek nie przewidują ich przyznawania częściej niż co 5 lat. W opisywanych sytuacjach zasady przyznawania jubileuszówek się nie zmieniają, a zmianie uległy przepisy dotyczące okresów, które mogą być uznawane za okres zatrudnienia.

Doliczenie okresów zlecenia lub działalności na podstawie nowych przepisów można więc porównać do sytuacji, gdy pracownik przedkłada pracodawcy dodatkowe, wcześniej nieujawniane dokumenty, które potwierdzają okres wliczany do stażu pracy na podstawie dotychczasowych przepisów.

Interpretacje indywidualne - doliczanie stażu pracy

Tak było w jednej ze spraw rozpatrywanych przez ZUS w postępowaniu o wydanie interpretacji indywidualnej (interpretacja z 19 lipca 2023 r., znak WPI/200000/43/617/2023). Wątpliwość wnioskodawcy dotyczyła sytuacji, w której pracownik dostarczył pracodawcy dokumenty potwierdzające pracę w gospodarstwie rolnym, co pozwoliło pracownikowi na szybsze nabycie prawa do nagrody jubileuszowej.

ZUS uznał za prawidłowe stanowisko przedsiębiorcy, który stwierdził, że jubileuszówka w takiej sytuacji nie jest oskładkowana. ZUS stwierdził, że „ustawodawca zwolnieniu tego typu świadczenia z obowiązku odprowadzenia składek na ubezpieczenia przypisał periodycznemu, nie częstszemu niż co 5 lat nabywaniu przez pracownika prawa do nagrody jubileuszowej na podstawie zakładowego układu zbiorowego pracy lub innych przepisów płacowych (w tym regulaminu wynagradzania), a podstawa do uzyskania prawa do nagrody, a za tym i do braku obowiązku odprowadzania składek przez pracodawcę z tego tytułu jest udokumentowany staż pracy pracownika, przy czym prawo do nagrody, które musi wynikać z wewnętrznych przepisów obowiązujących u pracodawcy, nie może przysługiwać częściej niż co 5 lat. Pracownik nabywa prawo do następnej nagrody w okresie krótszym niż 5 lat od nabycia prawa do poprzedniej, tylko w sytuacji, gdy udokumentuje staż pracy poprzez przedstawienie dokumentów potwierdzających zatrudnienie, które wcześniej nie były uwzględniane przy ustalaniu prawa do poprzedniej nagrody.

Taka sytuacja ma miejsce u przedsiębiorcy występującego z wnioskiem o interpretację - pracownik przedsiębiorcy dwukrotnie przedstawiał dokumenty na potwierdzenie stażu pracy w gospodarstwie rolnym u ojca i u małżonki i tym samym uzyskiwał prawo do nagrody w okresie krótszym niż 5 lat ze względu na przedstawienie nowych dowodów dokumentujących staż pracy.” Analogiczna wykładnia została więc zastosowana w odniesieniu do nagród jubileuszowych nabywanych szybciej niż w okresie 5 lat od poprzedniej w związku z zastosowaniem nowych przepisów kodeksu pracy.

Jedna czy dwie nagrody jubileuszowe?

W przypadku gdy w dniu wejścia w życie przepisów wprowadzających zaliczalność do okresów, od których uzależnia się uprawnienia pracownicze, okresów niepodlegających dotychczas wliczeniu, upływa okres uprawniający pracownika do dwóch lub więcej nagród jubileuszowych, należy wypłacić mu tylko jedną, najwyższą nagrodę. Jeżeli natomiast w ciągu 12 miesięcy pracownik nabędzie prawo do nagrody wyższego stopnia, wówczas niższa nagroda jest wypłacana, a po upływie tego okresu wypłacana jest różnica do nagrody wyższej.

Pracownikowi samorządowemu, który w dniu wejścia w życie przepisów, wprowadzających zaliczalność do okresów, od których uzależnia się uprawnienia pracownicze, okresów niepodlegających dotychczas wliczeniu, ma okres zatrudnienia, wraz z innymi okresami wliczanymi do tego okresu, dłuższy niż wymagany do nagrody jubileuszowej danego stopnia, a w ciągu 12 miesięcy od tego dnia upłynie okres uprawniający go do nabycia nagrody jubileuszowej wyższego stopnia, nagrodę niższą wypłaca się w pełnej wysokości, a w dniu nabycia prawa do nagrody wyższej - różnicę między kwotą nagrody wyższej a kwotą nagrody niższej.

Pracownik samorządowy, po wejściu w życie nowych przepisów, nie nabywszy wcześniej prawa do nagrody jubileuszowej, udokumentował 24 lata i 3 miesiące stażu pracy. W związku z powyższym przepisem należy mu wypłacić „przestrzeloną” nagrodę jubileuszową za 20-lecie stażu pracy.

Nauczyciel po 1 stycznia 2026 r., przedkładając zaświadczenie z ZUS o podleganiu ubezpieczeniu emerytalno-rentowemu, udokumentował 32 lata i 8 miesięcy stażu pracy. W grudniu 2025 r. nauczycielowi wypłacono nagrodę jubileuszową za 30 lat pracy. Nauczyciel po 1 stycznia 2026 r., przedkładając zaświadczenie z ZUS o podleganiu ubezpieczeniu emerytalno-rentowemu, udokumentował 40 lat stażu pracy. W grudniu 2024 r. nauczycielowi wypłacono nagrodę jubileuszową za 35 lat pracy.

Nagroda jubileuszowa. Komu się należy i ile wynosi?

Wysokość nagrody jubileuszowej

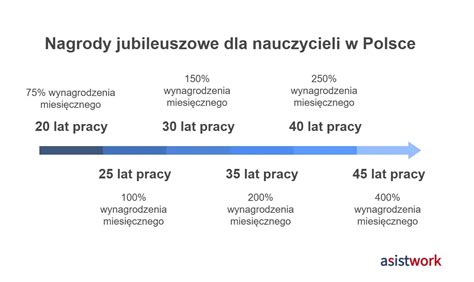

Wysokość nagrody jubileuszowej zależy od wewnętrznych regulacji zakładu pracy lub odrębnych przepisów dla różnych zawodów. Inaczej oblicza się nagrodę jubileuszową dla nauczyciela, a inaczej dla urzędnika lub policjanta. Oto ogólna wysokość nagród jubileuszowych w budżetówce:

| Staż pracy | Wysokość nagrody (procent miesięcznego wynagrodzenia) |

|---|---|

| 20 lat | 75% |

| 25 lat | 100% |

| 30 lat | 150% |

| 35 lat | 200% |

| 40 lat | 300% |

| 45 lat | 400% |

Na taki bonus mogą liczyć urzędnicy państwowi, członkowie korpusu służby cywilnej oraz pracownicy samorządów. Nieco odmiennie kształtują się zasady przyznawania nagrody jubileuszowej nauczycielom. W ich przypadku obowiązują niższe stawki niż te przewidziane dla innych pracowników sfery budżetowej.

Nagroda jubileuszowa dla nauczycieli wynosi:

- za 20 lat pracy - 75% wynagrodzenia miesięcznego,

- za 25 lat pracy - 100% wynagrodzenia miesięcznego,

- za 30 lat pracy - 150% wynagrodzenia miesięcznego,

- za 35 lat pracy - 200% wynagrodzenia miesięcznego,

- za 40 lat pracy - 250% wynagrodzenia miesięcznego.

Nagroda jubileuszowa dla policjantów:

- 75% miesięcznego uposażenia zasadniczego - po 20 latach służby,

- 100% miesięcznego uposażenia zasadniczego - po 25 latach służby,

- 150% miesięcznego uposażenia zasadniczego - po 30 latach służby,

- 200% miesięcznego uposażenia zasadniczego - po 35 latach służby,

- 300% miesięcznego uposażenia zasadniczego - po 40 latach służby.

W tym wypadku do miesięcznego uposażenia wlicza się również wszystkie dodatki o charakterze stałym.

Nagroda jubileuszowa podlega opodatkowaniu podatkiem dochodowym od osób fizycznych - traktowana jest jako przychód ze stosunku pracy. Nie jest to świadczenie zwolnione z podatku ani traktowane ulgowo. Co do zasady nagroda jubileuszowa nie podlega oskładkowaniu, o ile wypłacana jest w odstępach nie mniejszych niż pięć lat.

tags: #nagrody #za #staz #pracypolsl