PIT-11 stanowi informację składaną przez płatnika wskazującą wysokość pobranych zaliczek na podatek oraz wysokość wypłaconego wynagrodzenia.

Informację przekazuje się co do zasady do końca lutego roku następującego po roku, którego dotyczy. Termin ten dotyczy wyłącznie egzemplarza informacji przekazywanego do podatnika, natomiast egzemplarz przesyłany do urzędu skarbowego musi zostać przesłany do końca stycznia w formie elektronicznej.

Wyłącznie egzemplarz dla podatnika może być przekazany w formie papierowej lub elektronicznej, wedle uznania płatnika. Druk przekazać należy podatnikowi oraz urzędowi skarbowemu - przygotować należy go jako dwa jednobrzmiące egzemplarze.

Szczegółowe informacje dotyczące formularza PIT-11

W polu nr 1 płatnik powinien wpisać identyfikator podatkowy. Płatnik powinien posiadać numer identyfikacji podatkowej NIP. Numer ten aktualny musi być na dzień składania informacji. Podać należy numer podmiotu składającego informację, a nie podmiotu pobierającego zaliczki lub dokonującego wypłat wynagrodzeń. W przypadku zmian i przejęć płatników, podać należy zatem numer NIP wystawiającego PIT-11, a nie podmiotu, który w trakcie roku wykonywał funkcje płatnika.

W polu nr 4 wpisać należy rok, za który deklaracja jest składana. Płatnicy składają druk PIT-11 najpóźniej do końca stycznia do urzędu skarbowego (do końca lutego - do zatrudnionych) roku następującego po roku podatkowym, którego informacja dotyczy. Należy wpisać rok, za który składany jest druk, pole nie służy natomiast do podania roku, w którym druk jest składany.

Datą złożenia deklaracji opatruje się druk w dniu jego wpływu do organu podatkowego lub dostarczenia go w jednej z form zastępczych (pocztą za pomocą przesyłki poleconej, za pomocą komunikacji elektronicznej z urzędowym poświadczeniem odbioru, w urzędzie konsularnym, kapitanowi statku lub samolotu lub administracji więzienia).

Informacja dotyczy całego roku podatkowego - nie należy zatem wystawiać wielu PIT-11 osobno za okresy związane z wykonywaniem funkcji płatnika przez kilka podmiotów.

W polu nr 5 podać należy numer informacji. Jeżeli w odniesieniu do dochodów (przychodów) uzyskanych w danym roku składający PIT-11 sporządza i przesyła więcej niż jedną informację PIT-11 (niebędącą korektą poprzedniej), należy podać kolejny numer informacji dotyczącej roku podatkowego. Sytuacja dotyczy zarówno przypadków, gdy PIT-11 sporządzany był w trakcie roku na poprzedniej wersji formularza, podatnik powinien kolejny dokument wypełniany po wejściu wersji nr 26 oznaczyć kolejnym numerem. Podatnik wystawiając natomiast dwa egzemplarze PIT-11 dla podatnika i urzędu skarbowego - oznacza oba egzemplarze tym samym numerem. Jeśli płatnik wystawia wyłącznie jeden PIT-11 na rzecz jednego podatnika, to w polu 5 wpisać należy 01 lub 1. W przypadku korekty informacji, posługiwać należy się tym samym numerem formularza, którego korekta dotyczy - pole nie powinno również w tym przypadku być puste.

Na jednym PIT-11 można łączyć przychody z wielu umów (np. kilku umów o pracę u tego samego pracodawcy) i z wielu rodzajów umów (np. umowa o pracę i umowa zlecenie).

W polu 6 wskazywany jest organ skarbowy, do którego przekazywana jest informacja PIT-11. Płatnicy są obowiązani przekazać druk podatnikowi i urzędowi skarbowemu, którym kieruje naczelnik urzędu skarbowego właściwy według miejsca zamieszkania podatnika, a w przypadku podatnika będącego nierezydentem podatkowym - urzędowi skarbowemu, którym kieruje naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych (została określona w przepisach § 5 ust. 2 pkt 2 rozporządzenia Ministra Finansów w sprawie właściwości organów podatkowych i określa się ją według adresu siedziby płatnika lub miejsca jego zamieszkania, gdy płatnik jest osobą fizyczną).

W przypadku zmiany miejsca zamieszkania podatnika w trakcie roku PIT-11 przekazuje się organowi właściwemu według miejsca zamieszkania na ostatni dzień roku podatkowego, a nie na dzień złożenia PIT-11. W przypadku osoby bezdomnej - PIT-11 złożyć należy organowi ustalonemu według ostatnio znanego adresu zamieszkania takiej osoby. Adres organu skarbowego ustala się niezależnie od tego, w jakiej formie PIT-11 zostanie przekazany podatnikowi. Stąd też możliwe jest, że podatnik zażyczy sobie przesłania PIT-11 na adres inny niż adres zamieszkania lub odbierze go osobiście, ewentualnie elektronicznie.

W polu 7 należy wskazać cel złożenia druku. Płatnik przekazujący po raz pierwszy informację zaznacza kwadrat nr 1 - złożenie informacji. Podobnie złożenie będzie miało miejsce, gdy płatnik spóźni się z przekazaniem druku lub nie złoży go w danym roku pomijając w ogóle wypłaty dokonywane na rzecz danego podatnika. Wyłącznie w przypadku zmian danych na druku, płatnik zaznacza kwadrat nr 2 - korekta informacji.

Ze względu na to, że PIT-11 jest informacją o pobranych (a nie należnych) zaliczkach na podatek dochodowy, błędy w zakresie poboru zaliczek na podatek (np. pobierane były kwoty niewłaściwe, zawyżono lub zaniżono kwoty zaliczek), które zostaną skorygowane po zakończeniu roku podatkowego rozliczanego na PIT-11, nie wpływają na treść przekazywanego PIT-11. Korekta w zakresie kwot będzie miała natomiast miejsce w przypadku przeniesienia na formularz danych niezgodnie z kwotami pobranymi od podatnika.

W przypadku korekty płatnik ma obowiązek przekazać dwa egzemplarze w brzmieniu identycznym - do urzędu skarbowego oraz do płatnika. W przypadku gdyby wystawił dwa PIT-11 w różnym brzmieniu płatnik powinien skorygować wyłącznie błędnie złożoną informację. Korekta deklaracji polega na złożeniu druku PIT-11. Nie ma już obowiązku dołączania pisemnego uzasadnienia przyczyn korekty (ORD-ZU). W przypadku korekty informacji, posługiwać należy się tym samym numerem formularza, którego korekta dotyczy (poz. 104).

W polu 8 wskazać należy status prawny płatnika (przygotowującego PIT-11) w zależności od tego, czy jest on osobą fizyczną (w tym przedsiębiorcą prowadzącym działalność gospodarczą samodzielnie), czy też działa on w innej formie. W przypadku spółek osobowych oraz spółki cywilnej płatnikiem pozostaje spółka, a nie wspólnicy. W przypadku osób fizycznych pominąć należy pole 9, w przypadku podmiotów innych niż osoby fizyczne (w tym spółek osobowych, spółki cywilnej) pomija się pole 10. Płatnik nie ma obowiązku podawać adresu siedziby lub zamieszkania.

W przypadku pracownika posiadającego obywatelstwo polskie pracującego cały rok w Rzeczypospolitej zaznaczyć należy kwadrat nr 1 (nieograniczony obowiązek podatkowy, rezydent). W przypadku obcokrajowca pracującego w Polsce albo pracownika posiadającego polskie obywatelstwo i oddelegowanego do pracy za granicą albo obcokrajowca świadczącego zdalnie usługi na rzecz polskiego pracodawcy oraz w przypadku innych sytuacji, gdy płatnik nie jest pewien rezydencji podatkowej na ostatni dzień roku, warto przed zaznaczeniem odpowiedniego pola uzyskać od podatnika oświadczenie o jego rezydencji podatkowej.

W przypadku obcokrajowca, który już wcześniej oświadczył swoją zagraniczną rezydecję lub przekazał swój certyfikat rezydencji, płatnik zaznacza kwadrat nr 2 (ograniczony obowiązek podatkowy, nierezydent). Wówczas należy podać kraj inny niż Rzeczpospolita Polska oraz adres zamieszkania za granicą; dodatkowo kod kraju wydania dokumentu powinien być zgodny z krajem adresu zamieszkania. Rezydencja podatkowa może znacząco wpływać na wartość pobieranych od zatrudnionego zaliczek na podatek dochodowy, wykazywanych w PIT-11.

W poz. 12 podać należy NIP lub PESEL podatnika, na rzecz którego wystawiany jest PIT-11. Podatnik będący osobą fizyczną identyfikuje się przed organami podatkowymi wyłącznie jednym numerem - albo NIP, albo PESEL.

Poz. 13 Podać należy zagraniczny numer identyfikacyjny podatnika. Tę pozycję wypełnić należy wyłącznie w przypadku podatnika posiadającego na terytorium Rzeczypospolitej ograniczony obowiązek podatkowy.

Poz 14. Rodzaj numeru identyfikacyjnego (dokumentu stwierdzającego tożsamość) Należy podać zagraniczne oznaczenie numeru identyfikującego podatnika, ewentualnie jeśli wpisywany jest numer identyfikowany wyłącznie dokumentem tożsamości - wskazać, jaki dokument jest podstawą oznaczenia tego numeru. Tę pozycję wypełnić należy wyłącznie w przypadku podatnika posiadającego na terytorium Rzeczypospolitej ograniczony obowiązek podatkowy. Korzystanie z zagranicznego numeru identyfikacyjnego nie zmusza, aby w poz. 12 wpisywać same numery "9". Pozycję 12 pozostawić należy pustą.

Poz. 15. Podać kraj, w którym wydany został numer identyfikacji nierezydenta lub kraj wydania dokumentu, na podstawie którego stwierdzona została tożsamość. Wpisać należy całą nazwę kraju, nie korzystać ze skrótów. W przypadku wielu miejsc zamieszkania podatnika, posiadania wielu obywatelstw warto uzyskać od podatnika oświadczenie o rezydencji podatkowej - i oznaczyć kraj rezydencji, ten właśnie kraj.

W polu 16 podatnik podaje nazwisko. W przypadku nazwisk dwuczłonowych podatnik podać musi oba człony. W roku zmiany nazwiska podatnik podaje nazwisko aktualne w dacie złożenia deklaracji podatkowej.

W polu 17 podać należy imię podatnika. Podatnik posiadający dwa lub więcej imion podaje wyłącznie pierwsze imię.

W polu 19 podaje się kraj zamieszkania podatnika. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od adresu, pod którym podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej.

Dane podatnika na informacji powinny być zgodne z oświadczeniem przyjętym od podatnika w tej sprawie. W PIT-11 podać należy adres zamieszkania zgodny z oświadczeniem podatnika, aktualny na ostatni dzień rozliczanego roku podatkowego. Późniejsze oświadczenie o zmianie adresu może dotyczyć wyłącznie adresu do doręczeń (czyli informacja o zmianie miejsca zamieszkania następująca po zakończeniu roku nie wpływa na dane w PIT-11). W przypadku, gdyby po zakończeniu roku podatnik przekazał informacje o zmianie miejsca zamieszkania wstecznie - obejmującej dany rok, podatnik powinien dokonać korekty PIT-11, nie wpłynie to jednak na zmianę zasad rozliczania kosztów podatkowych i innych elementów rozliczeń po stronie płatnika (w trakcie roku postępował on bowiem zgodnie ze złożonym oświadczeniem).

W polu 20 podaje się województwo, w którym podatnik zamieszkuje. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od adresu, pod którym podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej. W przypadku, gdy zagraniczny podział terytorialny zawiera inne oznaczenia regionalne, podatnik podać powinien miejsce zamieszkania zgodnie z tamtejszymi zasadami administracyjnymi.

W polu 21 podać należy powiat, w którym podatnik zamieszkuje. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od adresu, pod którym podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej. W przypadku, gdy zagraniczny podział terytorialny zawiera inne oznaczenia regionalne, podatnik podać powinien miejsce zamieszkania zgodnie z tamtejszymi zasadami administracyjnymi.

W polu 22 podać należy gminę, w której podatnik zamieszkuje. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od adresu, pod którym podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej. W przypadku, gdy zagraniczny podział terytorialny zawiera inne oznaczenia regionalne, podatnik podać powinien miejsce zamieszkania zgodnie z tamtejszymi zasadami administracyjnymi.

W polu 23 podać należy ulicę, na której znajduje się adres zamieszkania podatnika. W przypadku zamieszkiwania na wsi adres ulicy może być taki sam, jak nazwa wsi, np. adres Sokołowo 58 wpisuje się podając jako nazwę ulicy Sokołowo, adres domu - 58. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od miejscowości, w której podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej. W przypadku, gdy zagraniczny podział terytorialny zawiera inne oznaczenia regionalne, podatnik podać powinien miejsce zamieszkania zgodnie z tamtejszymi zasadami administracyjnymi.

W polu 24 podać należy numer domu, a w polu 25 numer lokalu w budynku, w którym składający deklarację zamieszkuje. Miejsce zamieszkania odróżnić należy od miejsca zameldowania. To pierwsze wynika z woli przebywania podatnika w określonej miejscowości i różnić może się od miejscowości, w której podatnik jest na stałe zameldowany. Podatnicy nie posiadający w Polsce miejsca zamieszkania podawać powinni adres znajdujący się poza granicami Rzeczypospolitej. W przypadku, gdy zagraniczny podział terytorialny zawiera inne oznaczenia regionalne, podatnik podać powinien miejsce zamieszkania zgodnie z tamtejszymi zasadami administracyjnymi.

W polu 26 podatnik wskazuje miejscowość, w której znajduje się jego miejsce zamieszkania. Miejsce zamieszkania odróżnić należy od miejsca zameldowania.

Pola 27 służą ustaleniu adresu pocztowego podatnika.

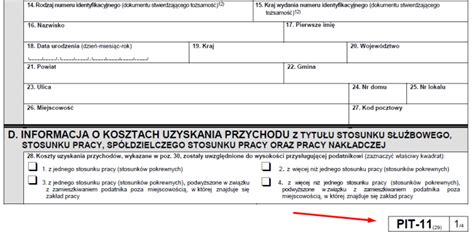

Płatnik nie musi stosować przy poborze zaliczki na podatek rocznego ograniczenia kosztów uzyskania przychodów wynikającego z więcej niż jednego stosunku pracy (4.500 zł, w przypadku wielu umów wykonywanych przez pracownika miejscowego oraz 5.400 zł, w przypadku pracownika zamiejscowego).

Pole 29 wypełnia wyłącznie płatnik, który rozlicza przychody ze stosunku służbowego, pracy, pracy nakładczej, spółdzielczego stosunku pracy. Pole 29 wypełnia się łącznie z polem 34 w przypadku stosowania u pracownika do wartości wykazywanych przychodów - podwyższonych kosztów w związku z wykorzystywaniem praw autorskich i pochodnych. Jeżeli koszty podwyższone - 50% nie są stosowane - wypełnić należy wyłącznie pole 29, pozostawiając pole 34 puste. W przypadku przekroczenia wartości kosztów autorskich w kwocie 120.000 zł płatnik podaje w polu 34 pełną wartość przychodów i kosztów autorskich - wyłącznie do limitu kosztów autorskich. Oznacza to, że po przekroczeniu limitu 120.000 zł kosztów, nadwyżka przychodów, do których te koszty są stosowane, podlega uwzględnieniu w poz. 29. Jeżeli natomiast podatnik złoży w trakcie roku oświadczenie, w którym wystąpi o niepobieranie kosztów podwyższonych...

Zmiana danych osobowych pracownika a obowiązki pracodawcy

Pracownik rozpoczynający pracę podaje pracodawcy swoje dane poprzez wypełnienie kwestionariusza osobowego. Aktualne dane są bardzo istotne, jeżeli chodzi o nawiązanie i funkcjonowanie stosunku pracy. Pracodawca ma prawo zażądać od pracownika podania dodatkowo następujących danych: numeru identyfikującego PESEL, a w przypadku jego braku - rodzaj i numer dokumentu potwierdzającego tożsamość, adresu zamieszkania, inne dane osobowe pracownika, a także dane osobowe dzieci pracownika i innych członków jego najbliższej rodziny, jeżeli podanie takich danych jest konieczne ze względu na korzystanie przez pracownika ze szczególnych uprawnień przewidzianych w prawie pracy. Dodatkowo pracownik powinien udostępnić pracodawcy dane dotyczące:

- Urzędu skarbowego dla celów rozliczeniowych

- Osoby, z którą należy się skontaktować w razie wypadku

- Oddziału NFZ

- Innych kwestii (jeżeli obowiązek ich podania wynika z odrębnych przepisów).

Art. 221 § 5 kodeksu pracy: Udostępnienie pracodawcy danych osobowych następuje w formie oświadczenia osoby, której dane dotyczą. Pracodawca może żądać udokumentowania danych osobowych osób, o których mowa w § 1 i 3, w zakresie niezbędnym do ich potwierdzenia.

Zmiana danych osobowych pracownika

Pracownik, który zmienia dane osobowe, powinien jak najszybciej powiadomić o tym swojego pracodawcę. Jest to szczególnie ważne, szczególnie jeśli chodzi o ubezpieczenie. Pracodawca ma bowiem obowiązek zgłoszenia zmiany danych w terminie 7 dni od daty zaistnienia tej zmiany. Niepoinformowanie ZUS na przykład o zmianie nazwiska czy oddziału NFZ może być przyczyną niepotrzebnych komplikacji w razie korzystania ze świadczeń bezpłatnej służby zdrowia.

Zmiana danych osobowych pracownika takich jak adres zamieszkania czy właściwości urzędu skarbowego istotna jest przy rozliczeniu rocznym PIT-11. Podanie nieprawidłowych danych powoduje konieczność sporządzania zbędnych korekt deklaracji, przez co pracownik ma mniej czasu na rozliczenie się z fiskusem. W przypadku zmiany pracy były zakład pracy może przesłać PIT-11 na nieaktualny adres, przez co w ogóle deklaracja ta może nie trafić do pracownika. W przypadku zmiany adresu zamieszkania, która powoduje także zmianę właściwego urzędu skarbowego, należy powiadomić nie tylko aktualnego pracodawcę, ale także pozostałych płatników podatku dochodowego (byłego pracodawcę, zleceniodawcę), którzy odprowadzali zaliczkę na podatek dochodowy w danym roku.

Zmiana nazwiska a rozliczenie PIT

Zmiana nazwiska może budzić wątpliwości, zwłaszcza w kontekście składania rocznego zeznania podatkowego. Co zrobić, gdy w trakcie roku podatkowego zmieniliśmy nazwisko? Jak poprawnie rozliczyć PIT za 2024 rok, jeśli PIT-11 został wystawiony na stare nazwisko?

Rozliczenie PIT po zmianie nazwiska

Podczas rozliczania PIT po zmianie nazwiska, podatnik powinien wpisać w deklaracji aktualne nazwisko. Nie ma potrzeby podawania poprzedniego nazwiska ani informowania urzędów skarbowych o zmianie nazwiska w samej deklaracji podatkowej. Jednak jeśli chcemy, aby nasze dane w urzędzie skarbowym zostały zaktualizowane, powinniśmy skorzystać z formularza ZAP-3. Taki formularz można złożyć w trakcie roku podatkowego, by zgłosić zmianę nazwiska. W przypadku rozwodu warto zgłosić powrót do nazwiska panieńskiego lub nazwiska przed zawarciem małżeństwa.

Zgłoszenie zmiany nazwiska w urzędzie skarbowym

W trakcie roku podatkowego oraz przy składaniu rocznego zeznania podatkowego mamy możliwość poinformowania urzędów skarbowych o zmianie nazwiska. Zazwyczaj dotyczy to kobiet, które zmieniają nazwisko po ślubie, choć równie dobrze mąż może przyjąć nazwisko żony.

Formularz ZAP-3 - aktualizacja danych osobowych

Formularz ZAP-3 służy do aktualizowania danych podatników w urzędzie skarbowym. Jest przeznaczony dla osób fizycznych, które nie prowadzą działalności gospodarczej ani nie są podatnikami VAT. Dzięki formularzowi ZAP-3 możemy zaktualizować dane osobowe, takie jak:

- Zmiana nazwiska (np. po małżeństwie lub rozwodzie)

- Adres zamieszkania

- Adres do korespondencji

- Numer rachunku bankowego, na który mają być przekazywane zwroty podatkowe.

Jak złożyć formularz ZAP-3?

Formularz ZAP-3 można złożyć na trzy sposoby:

- Osobiście - w urzędzie skarbowym właściwym dla miejsca zamieszkania.

- Pocztą - wysyłając wypełniony formularz na adres właściwego urzędu skarbowego.

- Elektronicznie - przez system e-Deklaracje na stronie Ministerstwa Finansów, wymagający profilu zaufanego lub podpisu kwalifikowanego.

Choć nie ma określonego terminu na złożenie formularza, warto złożyć go jak najszybciej po zmianie danych, aby uniknąć problemów związanych z korespondencją, zwrotem podatku czy innymi formalnościami.

Zmiana nazwiska a rozliczenie PIT wspólne z małżonkiem

Jeśli podatnik zmienił nazwisko w trakcie roku i rozlicza się wspólnie z małżonkiem, istotne jest, by w deklaracji podał aktualne dane. Wspólne rozliczenie z małżonkiem nie wymaga zgłaszania zmiany nazwiska osobno - wystarczy wskazać aktualne dane osobowe. Jeśli jednak zmiana nazwiska miała miejsce w trakcie roku, dobrze jest upewnić się, że dane w formularzu PIT są zgodne z tymi, które figurują w urzędzie skarbowym.

Osoby składające PIT elektronicznie przez e-Urząd Skarbowy lub program do rozliczeń powinny upewnić się, że dane w deklaracji podatkowej (takie jak numer PESEL czy NIP) są zgodne z aktualnymi danymi widniejącymi w rejestrze skarbowym. Choć zmiana nazwiska nie wpływa na sposób autoryzacji deklaracji, to ważne jest, by dane były prawidłowe, ponieważ to podatnik odpowiada za poprawność złożonej deklaracji podatkowej.

W przypadku większości związków małżeńskich zawieranych w Polsce to kobiety decydują się na przyjęcie nazwiska męża. Coraz częściej do nazwiska panieńskiego jako drugi człon dodaje się również nazwisko pana młodego. Bez względu na dokonany wybór deklaracja roczna powinna uwzględniać nowe, obowiązujące po zawarciu związku małżeńskiego dane. A zatem deklaracja podatkowa musi zgadzać się z danymi, znajdującymi się w bazie urzędu skarbowego.

Młode pary często nie zdają sobie sprawy z konieczności zgłoszenia zmian, jakie następują po zawarciu związku małżeńskiego w związku z rozliczeniem z urzędem skarbowym. Kwestia ta jest szczególnie istotna w przypadku osób, które zmieniły nazwisko, bez względu na to, czy prowadzą własną działalność gospodarczą, czy też pracują na etacie.

Zmiana nazwiska - kogo informować?

W przypadku większości związków małżeńskich zawieranych w Polsce to kobiety decydują się na przyjęcie nazwiska męża. Coraz częściej do nazwiska panieńskiego jako drugi człon dodaje się również nazwisko pana młodego. Bez względu na dokonany wybór deklaracja roczna powinna uwzględniać nowe, obowiązujące po zawarciu związku małżeńskiego dane. A zatem deklaracja podatkowa musi zgadzać się z danymi, znajdującymi się w bazie urzędu skarbowego.

Sposób aktualizacji danych oraz jej konieczność zależy od posiadanego przez podatnika statusu. Zgodnie z art. 14 ust. 2 ustawy o zasadach ewidencji i identyfikacji podatników i płatników, osoby fizyczne niebędące płatnikami podatku VAT, których podstawowym numerem identyfikacyjnym jest PESEL, nie mają obowiązku aktualizowania swoich danych w urzędzie skarbowym. W ich przypadku baza aktualizowana jest w oparciu na bazie Centralnego Rejestru Podmiotów - Krajowej Ewidencji Podatników. W związku z powyższym osoba fizyczna, która nie prowadzi działalności gospodarczej, nowego nazwiska użyje w momencie składania deklaracji podatkowej - z reguły jest to formularz rozliczenia rocznego PIT-37.

W przypadku danych przedsiębiorcy posiadającego wpis w CEIDG, zmiana danych odbywa się za pośrednictwem wniosku CEIDG-1. Dane należy zaktualizować w terminie 7 dni od momentu powstania danych.

Błędy w PIT-11 i ich konsekwencje

Każda osoba zatrudniona na umowę o pracę, umowę zlecenie lub umowę o dzieło z pewnością spotkała się z deklaracją podatkową PIT-11. Jest to bowiem podstawowa forma rozliczenia z urzędem skarbowym. Co zrobić jednak, gdy w deklaracji podatkowej PIT-11 pojawią się błędy? PIT-11 to deklaracja podatkowa, którą płatnik, czyli pracodawca ma obowiązek wystawić i przekazać pracownikowi. Zawiera ona podstawowe informacje o przychodach, dochodach, kosztach uzyskania przychodów oraz zaliczkach na podatek dochodowy. Przy sporządzaniu PIT-11 mogą jednak pojawić się błędy. Mogą one wynikać z błędnego obliczenia zaliczek lub ich pobierania na podatek dochodowy. Takie błędy mogą zostać wykryte zarówno przez pracownika, jak i pracodawcę.

Błąd w PIT-11 - kto odpowiada?

Jeżeli zauważyłeś błąd w zeznaniu PIT-11 otrzymanym od pracodawcy, natychmiast się z nim skontaktuj celem dokonania korekty. Pracodawca ma obowiązek skorygowania deklaracji i przesłania poprawionych informacji do urzędu skarbowego i do pracownika. Należy wiedzieć o tym, że od momentu złożenia deklaracji podatkowej, czyli PIT-36, PIT-37, PIT-38, to pracownik jest odpowiedzialny za podatek. Jeżeli więc wystąpią w niej błędy, to urząd skarbowy wezwie do złożenia wyjaśnień właśnie podatnika.

W niektórych przypadkach złożenie korekty może nie wystarczyć. Analogicznie, w sytuacji, w której pracodawca płacił zbyt duże zaliczki na podatek dochodowy, może otrzymać zwrot podatku. Warto wiedzieć, że korekty informacji i danych zawartych na rozliczeniu podatkowym można dokonać w trakcie pięciu lat od końca roku, w którym składany jest dany PIT. Po tym terminie następuje bowiem jego przedawnienie.

W deklaracji PIT-11 pracodawca informuje także urząd skarbowy o wysokości składek na ubezpieczenie zdrowotne, które zostały odprowadzone od przychodów pracownika. Mogą więc pojawić się pomyłki związane z błędną kwotą składek ZUS.

Pracownik, który otrzymał PIT-11 z błędnymi danymi nie może samodzielnie dokonać jego korekty. Może jednak złożyć wniosek do pracodawcy, w którym odniesie się do zaistniałych błędów i uargumentuje swoje zastrzeżenia. Na tej podstawie pracodawca może dokonać korekty zeznania podatkowego PIT-11.

Nie każda sytuacja wymaga korekty informacji zawartych w PIT-11. Koszty uzyskania przychodu mogą być zależne od miejsca zamieszkania pracownika i wynosić 250 zł lub 300 zł miesięcznie. Wyższa kwota dotyczy pracownika, który zamieszkuje w innej miejscowości, niż pracuje. W takiej sytuacji pracownik musi złożyć oświadczenie, a wprowadzenie pracodawcy w błąd będzie skutkowało zaniżeniem podatku.

Wysłanie przez pracodawcę deklaracji PIT-11 do niewłaściwego urzędu skarbowego także nie wymaga korekty. Urząd skarbowy przekaże ją bowiem do właściwego urzędu. Taka sama sytuacja ma miejsce, jeśli pracownik podał błędny adres swojego zamieszkania. Urząd skarbowy może jednak zwrócić się do pracodawcy o wyjaśnienie i złożenie korekty z prawidłowym adresem zamieszkania.

Do momentu złożenia rocznego zeznania przez podatnika, konsekwencje wystawienia błędnego PIT-11 ciążą na pracodawcy. W przypadku niezgodności ze stanem faktycznym ma on obowiązek wystawienia korekty deklaracji podatkowej PIT-11. W momencie złożenia rocznego zeznania PIT, konsekwencje błędu przechodzą na pracownika. Może się także zdarzyć sytuacja, w której płatnik nie dostarczy rozliczenia PIT-11 do podatnika oraz urzędu skarbowego. Jest to trudna sytuacja, gdyż roczny obowiązek podatkowy w dalszym ciągu spoczywa na pracowniku. Opierając się o wysokości comiesięcznych wypłat, można obliczyć składki na ubezpieczenie zdrowotne, a także zaliczkę na podatek dochodowy. W tym przypadku bardzo dobrym rozwiązaniem może być samodzielna księgowość.

Jak rozliczyć PIT 37 online 2026? | Program PIT Pro krok po kroku – podatnik.info

tags: #pit #11 #umowa #zlecenie #zmiana #nazwiska