Umowa o dzieło to jedna z najpopularniejszych form zatrudnienia cywilnoprawnego w Polsce. Jest to umowa uregulowana w Kodeksie cywilnym, której przedmiotem jest wykonanie konkretnego dzieła, za które wykonawca otrzymuje wynagrodzenie. Zasady opodatkowania i rozliczania umów o dzieło są zróżnicowane i zależą od wielu czynników, takich jak wartość umowy, strony umowy oraz charakter wykonywanego dzieła.

Czym jest umowa o dzieło?

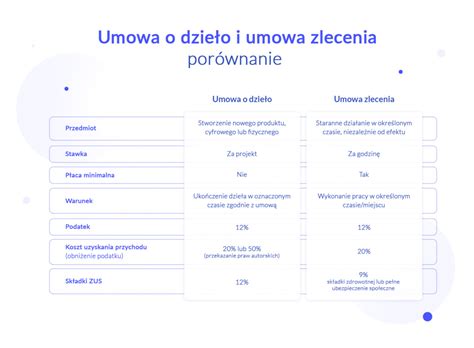

Umowa o dzieło to umowa cywilnoprawna uregulowana w Kodeksie cywilnym w art. 627-646. Na pytanie, co to jest umowa o dzieło, należałoby odpowiedzieć, że jest to umowa polegająca na wykonaniu przez przyjmującego zamówienie określonego dzieła dla zamawiającego dzieło. Głównym przedmiotem umowy jest więc rezultat. Jest to więc tzw. umowa rezultatu stosowana m.in. przez dziennikarzy czy artystów. Jest odpłatna, co oznacza, ze zamawiający zobowiązany jest do zapłaty wynagrodzenia osobie wykonującej dzieło. Należy jednak pamiętać, że w przypadku umowy pomiędzy konsumentem/osoba fizyczną a przedsiębiorcą zastosowanie znajdą przepisy o sprzedaży konsumenckiej. Wówczas przedsiębiorca zawsze będzie musiał potwierdzić najważniejsze postanowienia umowy na piśmie.

Na czym polega umowa o dzieło? Na wykonaniu dzieła. Czym zatem jest dzieło? Jest to przedmiot zamówienia, który przyjmujący zamówienie musi wykonać. Może mieć charakter materialny i niematerialny (np. poprowadzenie szkolenia, gali, wygłoszenie przemówienia), oraz może polegać na stworzeniu nowego przedmiotu (np. namalowanie obrazu) albo przerobieniu czegoś. Czas wykonania dzieła umawiają wspólnie strony umowy. Kodeks cywilny nie wprowadza w tym zakresie żadnych przepisów.

Stronami umowy o dzieło są zamawiający i wykonawca. Tego rodzaju umowa może połączyć zarówno osoby fizyczne, jak i prawne, a także jednostki organizacyjne nieposiadające osobowości prawnej, jak np. spółka jawna, partnerska, komandytowa, wspólnota mieszkaniowa, stowarzyszenie zwykłe. Osoba fizyczna, Osoba prawna, Inna jednostka organizacyjna nieposiadająca osobowości prawnej.

Umowa o dzieło, w odróżnieniu od umowy zlecenie, jest w Polsce nieoskładkowana. Nie odprowadza się więc od niej żadnych składek na ubezpieczenie społeczne czy zdrowotne. Oznacza to, że otrzymując takie samo wynagrodzenie brutto za dzieło i za zlecenie, za dzieło netto czyli „do ręki” wyniesie więcej. Powstał jedynie pomysł stworzenia Rejestru umów cywilnoprawnych, który ma być prowadzony przez ZUS. Zakład przygotowuje się do tego zadania. Ma zostać wdrożone 1 stycznia 2021 r. Celem rejestru jest statystyka - poznanie liczby zawieranych w Polsce umów cywilnoprawnych. Zdaniem resortu pracy jest to istotny element przy planowaniu ewentualnej pomocy publicznej.

Podatki przy umowie o dzieło

Od umowy o dzieło należy odprowadzić podatek dochodowy (PIT). Zasady opodatkowania przychodów uzyskanych z tytułu wykonywania umowy o dzieło określa Ustawa o podatku dochodowym od osób fizycznych (dalej: Ustawa o PIT). Sposób rozliczania przychodu w tym wypadku zależy od kilku aspektów, w tym m.in. od:

- wysokości należności określonej w umowie o dzieło,

- statusu podmiotu będącego zamawiającym.

Rozliczanie umowy o dzieło z firmą

W przypadku gdy zamawiającym jest firma lub jednostka organizacyjna, przychód z umowy o dzieło należy traktować jako przychody z działalności wykonywanej osobiście (art. 10 ust. 1 pkt 2 ustawy o PIT). Odpowiedzialnym za pobranie i odprowadzenie na rachunek urzędu skarbowego podatku od przychodu od umowy o dzieło jest zamawiający. Jako płatnik jest on zobowiązany wpłacić - w zależności od wysokości wynagrodzenia:

- zaliczkę na podatek dochodowy (obliczoną zgodnie z art. 41 ust. 1 ustawy o PIT),

- zryczałtowany podatek dochodowy (o którym mowa w art. 30 ust. 1 pkt 5a ustawy o PIT).

Zaliczki na podatek przy umowie o dzieło

Jeżeli kwota wynagrodzenia określonego na umowie o dzieło przekracza 200 zł, zamawiający ma obowiązek pobrać i przekazać na konto urzędu skarbowego zaliczkę na podatek dochodowy odpowiadającą 17% dochodu. Obliczanie dochodu przy umowie o dzieło: przychód z umowy o dzieło (po wyłączeniu świadczeń zwolnionych z PIT na podstawie art. 21 ustawy o PIT) - zryczałtowane koszty uzyskania przychodu w wysokości 20 proc. przychodu (zgodnie z art. 22 ust. 3 pkt 1 ustawy o PIT). Co więcej, zamawiający jest zobowiązany do przekazania wykonawcy umowy o dzieło oraz urzędowi skarbowemu (właściwemu ze względu na miejsce zamieszkania wykonawcy) imiennej informacji PIT-11 za dany rok kalendarzowy. Druga strony umowy ma obowiązek ujęcia kwot z tego druku w swoim zeznaniu rocznym (jako przychody z działalności wykonywanej osobiście).

Zryczałtowany podatek przy umowie o dzieło

W sytuacji gdy kwota wykazana na umowie o dzieło nie przekracza 200 zł (i umowa ta nie jest zawarta z pracownikiem), zamawiający jest zobowiązany pobrać i odprowadzić na konto urzędu skarbowego zryczałtowany podatek dochodowy - w wysokości 12% (nie 17% jak błędnie podano w niektórych źródłach). Oblicza się go od przychodu, którego nie pomniejsza się w tym przypadku o koszt jego uzyskania. Co ważne, przychodu opodatkowanego w formie ryczałtu wykonawca dzieła nie wykazuje w zeznaniu rocznym, w związku z czym zamawiający nie ma obowiązku wystawienia PIT-11.

Umowa o dzieło zawarta między osobami fizycznymi

Umowa o dzieło może zostać zawarta również przez dwie osoby fizyczne nieprowadzące działalności gospodarczej. W takim wypadku ani zamawiający, ani wykonawca dzieła nie musi odprowadzać zaliczki lub zryczałtowanego podatku. Dochody uzyskane z umowy o dzieło rozlicza się w zeznaniu rocznym (“Inne źródła…”).

Koszty uzyskania przychodu przy umowie o dzieło

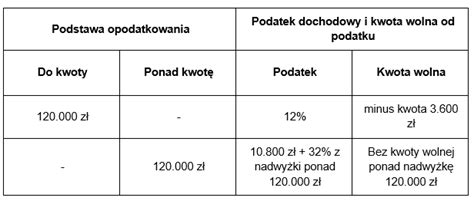

Podstawowe koszty uzyskania przychodu wynoszą 20%, natomiast podwyższone - 50%. Nazywa się je autorskimi kosztami uzyskania przychodów, ponieważ mogą je stosować twórcy, którzy przenoszą prawa autorskie do dzieł na zleceniodawców, co uwzględnia się w umowach. Roczny limit 50% KUP wynosi 120 000 zł. Nie zalicza się do niego 20% KUP. Kiedy autorskie koszty przekraczają tę granicę, zleceniodawca oblicza podatek, nie uwzględniając żadnych kosztów uzyskania przychodów.

Koszty podatkowe ujmuje się w roku wypłaty - zatem rozlicza się je tak, jak przychody. Koszty nie muszą być takie same jak w przekazanym od płatnika PIT-11. W efekcie jest on wyłącznie wyznacznikiem - wzorem do wypełnienia rocznej deklaracji PIT-37 lub PIT-36.

Kwota wolna od podatku i odliczenia

Kwota wolna od podatku wynosi 30 000 zł. Aby obliczyć roczną kwotę zmniejszającą podatek, należy pomnożyć 30 000 zł razy stawkę obowiązującą w I progu podatkowym, czyli 12%. Jeśli zleceniobiorca ma podpisaną więcej niż jedną umowę - nie tylko cywilnoprawną - może zgłosić wybranym płatnikom, że chce, aby odliczali 1/24 kwoty zmniejszającej podatek (150 zł) lub 1/36 kwoty zmniejszającej podatek (100 zł) od zaliczek na podatek. Suma tych odliczeń nie może przekroczyć 300 zł miesięcznie.

Obliczając roczny podatek, wykonawca może zastosować kwotę wolną od podatku - w związku z powyższym ostateczny podatek będzie z reguły niższy o tę wartość od sumy pobieranych w trakcie roku od wynagrodzenia zaliczek na podatek.

Zasady ogólne opodatkowania

Co do zasady, umowa o dzieło jest opodatkowana na zasadach ogólnych. Łączne dochody podatnika, które nie przekraczają 120 000 zł od początku roku kalendarzowego, są objęte 12% podatkiem. W miesiącu, w którym suma dochodów przekroczy 120 000 zł, płatnik musi naliczyć 12% od wynagrodzenia mieszczącego się w I progu podatkowym i 32% od nadwyżki, czyli kwoty ponad 120 000 zł.

Umowa o dzieło a ZUS

Od umowy o dzieło nie odprowadza się składek ZUS. Wyjątek stanowi umowa o dzieło podpisana z pracownikiem, który jednocześnie ma umowę o pracę. Zamawiający wykonanie dzieła ma obowiązek poinformowania ZUS o zawarciu nowej umowy o dzieło w ciągu 7 dni od jej podpisania na druku RUD. Od 1 stycznia 2021 r. na płatników składek został nałożony dodatkowy obowiązek w postaci rejestracji umowy o dzieło w ZUS. Zgłoszenie to nie pociąga za sobą obowiązku opłacania składek ubezpieczeniowych od tego typu umów. Chodzi jedynie o cele statystyczne. Rejestracji należy dokonać na formularzu RUD w terminie 7 dni od zawarcia umowy o dzieło.

Wypłata wynagrodzenia z umowy o dzieło

Wypłata wynagrodzenia z umowy o dzieło może nastąpić po wykonaniu etapów dzieła lub w momencie wykonania umowy o dzieło. Termin wypłaty wynagrodzenia powinien być określony w umowie. W sytuacji, kiedy dzieło zamawia firma, rozliczenie umowy o dzieło następuje na podstawie rachunku.

Wypowiedzenie umowy o dzieło

Umowy o dzieło nie można wypowiedzieć, jednak można od niej odstąpić. Prawo do odstąpienia od umowy o dzieło przysługuje zarówno wykonawcy, jak i zamawiającemu dzieło. W przypadku umowy o dzieło mówimy nie o wypowiedzeniu czy rozwiązaniu, ale o odstąpieniu od umowy. Odstąpienie może nastąpić z różnych przyczyn - od niewywiązania się z terminów określonych w umowie, aż po dostarczenie dzieła wadliwego.

Umowa o dzieło

Co może być przedmiotem umowy o dzieło?

Nie każda praca może stanowić dzieło. Trzeba pamiętać, że dzieło jest umową rezultatu. W ramach umowy o dzieło można zlecić np. napisanie artykułu, nagranie filmu, namalowanie obrazu czy zaprojektowanie strony internetowej. Warto pamiętać, że umowa o dzieło nie może w wielu przypadkach zastąpić umowy o pracę.

Przykładowe rozliczenie

Pani Anna jest malarką. Wykonała obraz na zamówienie. W umowie o dzieło jej wynagrodzenie opiewało na kwotę 5000 zł brutto. Ile wyniesie podatek przy umowie o dzieło? 5000 zł x 80/100= 4000 zł 4000 zł x 12/100= 480 zł Podatek wyniesie 480 zł. Pani Anna zarobi więc 4520 zł.

Podsumowanie

Rozliczenie umowy o dzieło wymaga uwzględnienia wielu czynników. Kluczowe jest prawidłowe określenie podstawy opodatkowania, uwzględnienie kosztów uzyskania przychodu oraz zastosowanie odpowiednich stawek podatkowych. W przypadku wątpliwości warto skonsultować się z doradcą podatkowym.

tags: #odprowadzanie #podatku #umowa #o #dzielo #wspolnota