Umowa zlecenia jest popularną formą zatrudnienia w Polsce, szczególnie wśród studentów. Jej atrakcyjność wynika nie tylko z elastyczności godzin i miejsca pracy, ale przede wszystkim z ulg związanych ze statusem studenta, które obowiązują do ukończenia 26. roku życia.

Status studenta a umowa zlecenie

Status studenta lub ucznia, który nie ukończył 26. roku życia, upoważnia do zwolnienia z obowiązku opłacania składek na ubezpieczenie społeczne. Od kwoty brutto wynagrodzenia takiego zleceniobiorcy rzadko odejmuje się też zaliczkę na podatek dochodowy od osób fizycznych. Powyższe przywileje obowiązują aż do chwili ukończenia przez studenta 26. roku życia. Benefity związane ze statusem studenta, które obowiązują przy umowie-zlecenie, nie mają zastosowania w przypadku zatrudnienia studenta na umowę o pracę. W tym przypadku występuje taki sam obowiązek opłacania składek ZUS jak przy każdym innym pracowniku. Można jedynie skorzystać ze zwolnienia podatkowego od dochodu dla osób poniżej 26.

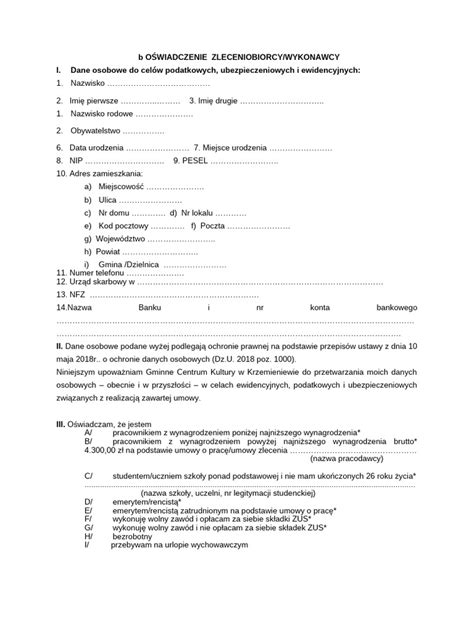

Zgodnie z prawem, student, który nie ukończył 26 lat, jest zwolniony z opłacania składek ZUS. Status studenta przysługuje od dnia przyjęcia na studia i złożenia ślubowania do dnia ukończenia studiów lub skreślenia z listy studentów. Nie ma tu znaczenia ważność legitymacji studenckiej. Aby potwierdzić swój status studenta przy zawieraniu umowy-zlecenia, należy dostarczyć zleceniodawcy ważną legitymację studencką do wglądu lub wydane przez dziekanat zaświadczenie o statusie studenta. Odkąd 25 maja 2018 r. weszło w życie tzw. RODO, Urząd Ochrony Danych Osobowych nie pozwala pracodawcom przechowywać kserokopii legitymacji studenckich pracowników. Zleceniodawca nie ma więc prawa oczekiwać od studenta dostarczenia skanu dokumentu z jego danymi osobowymi w celu podpisania umowy zlecenia.

Zwolnienie ze składek studentów zatrudnionych na umowie zlecenia wynika z art. 6 ust. 4 ustawy o systemie ubezpieczeń społecznych. Zgodnie z nim osoby wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której stosuje się przepisy dotyczące zlecenia, oraz osoby z nimi współpracujące nie podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym, jeżeli są uczniami szkół ponadpodstawowych lub studentami, do ukończenia 26 lat. Za takie osoby nie odprowadza się również składek na ubezpieczenie zdrowotne. Podobnie jak status studenta, status ucznia także daje możliwość pracy na podstawie umowy zlecenia bez opłacania składek ZUS. Chcąc potwierdzić posiadanie statusu ucznia do 30 września, maturzysta może posłużyć się zaświadczeniem o przyjęciu na studia wyższe. Z dniem 1 października uzyskuje on status studenta, który wygaśnie najpóniej w momencie ukończenia 26.

Zwolnienie ze składek zleceniobiorców do 26 r.ż. dotyczy także osób studiujących za granicą, które np. podjęły wakacyjną pracę w Polsce. ZUS stoi na stanowisku, że nauka w szkole policealnej także powoduje brak obowiązku podlegania ubezpieczeniom oraz opłacania składek.

Warto zaznaczyć, że student zatrudniony na umowie o pracę musi być zgłoszony do ubezpieczeń społecznych na zasadach ogólnych i trzeba odprowadzać za niego składki. Zwolnienie ze składek dotyczy wyłącznie umów cywilnoprawnych. Gdyby okazało się, że umowa zlecenia ze studentem została uznana przez sąd za umowę o pracę, to zleceniodawca uznany za pracodawcę musiałby zapłacić zaległe składki z odsetkami.

Student do 26 roku życia, który pracuje w oparciu o umowę zlecenia, nie może mieć prawa do zasiłku, ponieważ nie może dobrowolnie zgłosić się do ubezpieczenia społecznego. W razie choroby nie ma prawa do żadnych świadczeń z ZUS. Ma prawo do bezpłatnego leczenia, ponieważ podlega ubezpieczeniu zdrowotnemu albo po zgłoszeniu przez rodziców, albo przez uczelnię.

Utrata statusu studenta i obowiązki zleceniodawcy

Sytuacja zmienia się jednak, gdy zleceniobiorca, który nie ukończył jeszcze 26 lat, traci status studenta i nie posiada ubezpieczenia z innego tytułu (np. umowy o pracę). Podlega on wtedy obowiązkowemu ubezpieczeniu emerytalnemu, rentowemu, wypadkowemu oraz zdrowotnemu. O utracie statusu studenta należy niezwłocznie poinformować zleceniodawcę, który zgłosi zleceniobiorcę do przedmiotowych ubezpieczeń ZUS. Jeżeli jednak płatnik dowie się o zmianie statusu np. po kilku miesiącach od zmiany, powinien on złożyć w trybie korekty raport ZUS RCA z rozliczonymi składkami od wypłaconego przez należny okres wynagrodzenia.

W przypadku gdy zleceniodawca dowiedział się o utracie statusu studenta już np. po wypłacie wynagrodzenia, które nie powinno być oskładkowane, nawet częściowo, zleceniodawca (płatnik) musi złożyć odpowiednie korekty dokumentów. Powstaje również nadpłata składek, o której zwrot płatnik może się ubiegać. Płatnik musi również zwrócić składki z wynagrodzenia zleceniobiorcy, które wcześniej potrącił. Dotyczy to zatem składki emerytalnej, rentowej, zdrowotnej oraz ewentualnie chorobowej, jeśli zleceniobiorca był do tego ubezpieczenia zgłoszony.

Zleceniodawca musi pamiętać, że to on ponosi odpowiedzialność za prawidłowe zgłoszenie zleceniobiorcy do ubezpieczeń. W razie sporu to nie ZUS musi udowodnić, że dana osoba nie jest studentem, ale zleceniodawca, że ta osoba studentem jest. Zwrócił na to uwagę Sąd Najwyższy w wyroku z 19 kwietnia 2017 r., sygn. akt II UK 170/16.

Jeśli zleceniobiorca utraci status studenta w trakcie miesiąca, zleceniodawca musi zgłosić go do ubezpieczenia na zasadach ogólnych oraz opłacić składki proporcjonalnie do liczby dni podlegania przez zleceniobiorcę obowiązkowym ubezpieczeniom społecznym. Zleceniodawca zgłasza taką osobę do ubezpieczeń w ciągu 7 dni od dnia, od którego zaczyna podlegać obowiązkowo ubezpieczeniom społecznym (emerytalno-rentowemu i wypadkowemu) oraz ubezpieczeniu zdrowotnemu. Ubezpieczenie chorobowe jest dobrowolne.

W praktyce przez lata było przyjęte, że wynagrodzenie studenta na zleceniu należne za okres posiadania przez niego tego statusu, lecz wypłacone już po jego utracie, pozostaje wolne od jakichkolwiek składek. Infolinia ZUS informuje bowiem, że przychód wypracowany w okresie, kiedy dana osoba miała status studenta, jest zwolniony ze składek, choćby został wypłacony już po relegowaniu wykonawcy z uczelni.

Jeżeli zleceniobiorca nie poinformował zleceniodawcy o utracie statusu studenta, skutki nieopłacania składek obciążają zleceniodawcę. To on musi zapłacić zaległe składki wraz z odsetkami.

W przypadku umowy zlecenia, utrata statusu studenta wiąże się z obowiązkiem zgłoszenia do ubezpieczeń od dnia, w którym osoba przestała być studentem. Jeśli umowa zlecenia była zawierana w trakcie studiów, a następnie student ukończył 26. rok życia, musi zostać zgłoszony do ubezpieczeń od tego dnia, mimo że jeszcze nie ukończył nauki.

Wielu absolwentów szkół wyższych zastanawia się, co ze statusem studenta po zaliczeniu egzaminu dyplomowego - od którego momentu nie można się nim dłużej posługiwać? Student przestaje być studentem od dnia złożenia egzaminu dyplomowego lub od następnego dnia po obronie pracy dyplomowej, nawet jeśli zleceniobiorca nie ukończył 26.

Po utracie statusu studenta można otrzymać go ponownie. Wystarczy podjąć kolejne studia licencjackie lub inżynierskie na innym kierunku albo kontynuować naukę na studiach magisterskich. Warto jednak pamiętać, że przywileje związane ze statusem studenta, pomocne przede wszystkim przy zawieraniu umowy zlecenia, przysługują tylko do ukończenia 26.

Niewypłacone wynagrodzenie - konsekwencje

Prawo do wynagrodzenia za wykonaną pracę przysługuje każdemu zatrudnionemu. Podobnie jest w przypadku umowy zlecenia, która gwarantuje zapłatę zleceniobiorcy. Jednak co, jeśli druga strona nie chce uregulować płatności lub robi to po terminie? Czy wypłata wynagrodzenia po terminie wiąże się z jakimiś konsekwencjami dla pracodawcy lub zleceniodawcy?

W przypadku umowy zlecenia, nieterminowa wypłata wynagrodzenia wiąże się z innymi konsekwencjami niż w przypadku umowy o pracę. Zleceniobiorca nie może wypowiedzieć zawartej umowy w trybie natychmiastowym, bo taka możliwość jest przewidziana wyłącznie dla umów o pracę. Nie pozostaje on jednak bez ochrony, ponieważ ma prawo do określonych roszczeń:

- Odsetki ustawowe za opóźnienie - zleceniobiorca ma prawo żądać odsetek ustawowych za każdy dzień opóźnienia, nawet jeśli nie poniósł z tego tytułu żadnej szkody.

- Dochodzenie roszczeń na drodze sądowej - zleceniobiorca może wystąpić do sądu cywilnego z pozwem o zapłatę wynagrodzenia wraz z odsetkami.

- Odszkodowanie (jeśli poniesiono szkodę) - jeśli wskutek nieterminowej wypłaty zleceniobiorca poniósł wymierną szkodę, może domagać się odszkodowania na drodze sądowej. Musi jednak udokumentować wysokość poniesionej szkody.

- Możliwość wezwania zleceniodawcy do zapłaty - na podstawie art. 491 kc. Jeśli takie wezwanie zostanie zignorowane, zleceniobiorca może odstąpić od zawartej umowy, zażądać natychmiastowej zapłaty wynagrodzenia i naprawienia szkody wynikłej ze zwłoki.

Często zdarza się, że w ocenie organów podatkowych, sfinansowanie przez płatnika zaległych składek ZUS powinno było być opłacone ze środków ubezpieczonego, co spowodowałoby powstanie przychodu zleceniobiorcy, które podlega opodatkowaniu. Odmiennego zdania są sądy. Naczelny Sąd Administracyjny w wyroku z dnia 5 lutego 2021 r. sygn. akt II FSK 2573/18 wskazuje, że wpłacone przez płatnika zaległe składki ZUS od wypłaconego wynagrodzenia pracownika nie podlegają opodatkowaniu PIT, ponieważ obowiązek ten spoczywa na zleceniodawcy (płatniku). Powyższe nie będzie również podlegać opodatkowaniu w sytuacji, gdy płatnika i zleceniobiorcę nie będzie już łączył stosunek cywilnoprawny.

Jeżeli pracownik lub zleceniobiorca nienależycie wykonał lub wcale nie wykonał swojego zadania, odpowiedzialność pracodawcy za niewypłacone wynagrodzenie może być zmniejszona. Co do zasady jednak w przypadku umowy o pracę zatrudniający nie może odgórnie decydować, że nie wypłaci pensji pracownikowi. W przypadku umowy zlecenia sytuacja jest nieco inna.

Nieterminowa wypłata wynagrodzenia jest wykroczeniem przeciwko prawom pracownika. Państwowa Inspekcja Pracy, w przypadku stwierdzenia takiego naruszenia, może nałożyć na pracodawcę karę grzywny. W przypadku uporczywego naruszania przepisów kara może być jeszcze wyższa. PIP ma także prawo do wszczęcia kontroli zarówno na podstawie skargi pracownika, jak i z własnej inicjatywy.

W skrajnych przypadkach uporczywe i złośliwe naruszanie praw pracowniczych, w tym dotyczące terminowości wypłaty wynagrodzenia, może skutkować odpowiedzialnością karną na podstawie art. 218 Kodeksu karnego.

W przypadku gdy pracodawca lub zleceniodawca nie chcieli wypłacić pieniędzy drugiej stronie umowy, należy wyjaśnić, dlaczego tak się stało. Przyczyną usprawiedliwiającą niewypłacenie należnych świadczeń może być brak dochodów po stronie zakładu pracy, powodujący, że jego sytuacja finansowa stała się na tyle trudna, że nie pozwala na regularną wypłatę zobowiązań.

Terminowa wypłata wynagrodzenia to fundament prawidłowych relacji pracodawca-pracownik. Opóźnienia, nawet te jednodniowe, mogą prowadzić do poważnych konsekwencji prawnych i finansowych dla pracodawcy, a także negatywnie wpływać na wizerunek firmy i zaufanie pracowników.

Wynagrodzenie ze zlecenia, które wykonuje student, jest zwolnione ze składek. To zleceniodawca musi udowodnić przed ZUS, że zleceniobiorca rzeczywiście jest studentem. Jeśli płatnik tego nie wykaże, zapłaci zaległe składki wraz z odsetkami.

Ozusowanie umowy zlecenia od 2025 roku - kluczowe zmiany

tags: #niewyplacone #wynagrodzenia #umowa #zlecenie #student