Pisanie tekstów na zlecenie, inaczej nazywane copywritingiem, jest popularnym rodzajem współpracy między niezależnymi pisarzami a wydawnictwami. Copywriter otrzymuje temat do opracowania w zamian za określone wynagrodzenie, które najczęściej obejmuje również przeniesienie autorskich praw majątkowych do przygotowanego tekstu. Czy przygotowywanie tekstu przez copywritera opodatkowane jest stawką 23%, czy 8%? Odpowiedź w niniejszym artykule.

Tekst jako utwór

Zgodnie z art. 1 ust. 1 Ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych, przedmiotem prawa autorskiego jest każdy przejaw działalności twórczej o indywidualnym charakterze, ustalony w jakiejkolwiek postaci, niezależnie od wartości, przeznaczenia i sposobu wyrażenia (utwór). Za przedmiot prawa autorskiego uważany jest utwór wyrażony słowem, symbolami matematycznymi, znakami graficznymi (literacki, publicystyczny, naukowy, kartograficzny oraz program komputerowy).

Jak wskazuje Sąd Apelacyjny w Katowicach w wyroku z 16 grudnia 2020 roku, V AGa 652/18: Za przedmiot prawa autorskiego uznaje się tylko taki przejaw ludzkiej aktywności, który choćby w minimalnym stopniu odróżnia się od innych rezultatów takiego samego działania. Przedmiot zatem praw autorskich posiada cechę nowości (oryginalności), której stopień nie ma zasadniczego znaczenia. Warunkiem uznania określonego rezultatu za utwór w ujęciu cytowanego powyżej przepisu jest samodzielne stworzenie przez jego twórcę oznaczonego bytu niematerialnego utrwalonego w dowolny sposób.

Jednakże nie każdy przejaw działalności twórczej może być uznany za utwór, a jedynie tylko taki przejaw, który posiada cechę go indywidualizującą. Indywidualny charakter utworu występuje, gdy jest w nim odciśnięte osobiste piętno twórcy, w taki sposób, że jest on niepowtarzalny.

Zatem, aby określone dzieło mogło być przedmiotem prawa autorskiego, musi posiadać następujące cechy: mieć źródło w pracy człowieka (twórcy), stanowić przejaw działalności twórczej, posiadać indywidualny charakter.

W myśl art. 8 ust. 1 i ust. 2 ustawy o prawie autorskim i prawach pokrewnych prawo autorskie przysługuje twórcy, o ile ustawa nie stanowi inaczej. Domniemywa się, że twórcą jest osoba, której nazwisko w tym charakterze uwidoczniono na egzemplarzach utworu lub której autorstwo podano do publicznej wiadomości w jakikolwiek inny sposób w związku z rozpowszechnianiem utworu.

Jak wynika z powyższego przepisu, twórcą w rozumieniu tej ustawy jest każda osoba prowadząca faktycznie działalność twórczą, czyli działalność, której efektem jest powstanie utworu w myśl art. 1 ust. 1 ustawy o prawie autorskim i prawach pokrewnych.

Tym samym przygotowywanie tekstów (artykułów) spełniać będzie definicję utworu w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych, jeżeli teksty będą wyróżniały się pewnym stopniem indywidualności i innowacyjności, a sam autor będzie twórcą w myśl tych przepisów.

Pisanie tekstów na zlecenie a podatek VAT

Zgodnie z art. 15 ust. 1 Ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług (ustawa o VAT) podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne wykonujące samodzielnie działalność gospodarczą, o której mowa w ust. 2, bez względu na cel lub rezultat takiej działalności.

Zgodnie z art. 5 ust. 1 pkt 1 ustawy o VAT opodatkowaniu podatkiem od towarów i usług podlegają odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju.

W myśl art. 7 ust. 1 ww. ustawy przez dostawę towarów, o której mowa w art. 5 ust. 1, rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel.

Przez świadczenie usług, o którym mowa w art. 5 ust. 1 pkt 1, zgodnie z art. 8 ust. 1 ustawy o VAT, rozumie się każde świadczenie na rzecz osoby fizycznej, osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, które nie stanowi dostawy towarów w rozumieniu art. 7, w tym również:

- przeniesienie praw do wartości niematerialnych i prawnych, bez względu na formę, w jakiej dokonano czynności prawnej;

- zobowiązanie do powstrzymania się od dokonania czynności lub do tolerowania czynności lub sytuacji;

- świadczenie usług zgodnie z nakazem organu władzy publicznej lub podmiotu działającego w jego imieniu lub nakazem wynikającym z mocy prawa.

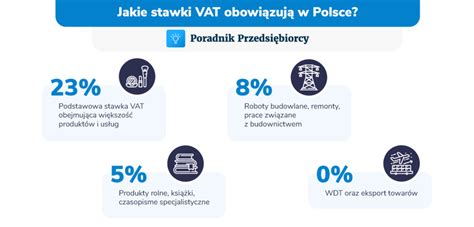

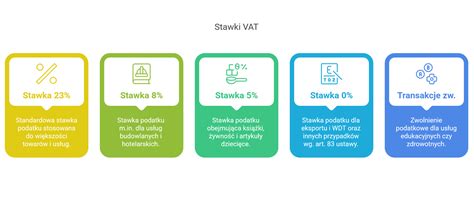

Zgodnie z art. 41 ust. 2 w zw. z załącznikiem nr 3 pozycja nr 63 ustawy o VAT usługi twórców i artystów wykonawców w rozumieniu Ustawy z dnia 4 lutego 1994 roku o prawie autorskim i prawach pokrewnych wynagradzane w formie honorariów za przekazanie lub udzielenie licencji do praw autorskich lub praw do artystycznego wykonania podlegają opodatkowaniu stawką 7% (obecnie 8% - art. 146aa ustawy o VAT).

Przykład 1.

Pan Jan zajmuje się m.in. pisaniem książek i artykułów na zlecenie o tematyce związanej z prawem oraz komentujących bieżącą działalność polityczną. Artykuły i książki napisane przez niego spełniają definicję utworu w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych. Pan Jan w związku ze swoją działalnością zawiera umowy z różnymi wydawnictwami, gdzie w ramach honorarium przenosi na zleceniodawcę majątkowe prawa autorskie. Całość wynagrodzenia z umowy łączącej go z wydawnictwo dotyczyć będzie pisania artykułów na zlecenie i przeniesienia do nich praw autorskich, za które to czynności pan Jan otrzyma wynagrodzenie w postaci honorarium. Stawka podatku VAT przy tak sporządzanych artykułach wynosić będzie według stanu na rok 2021 - 8%.

Z powyższego przykładu wynika, że pan Jan będzie tworzył utwory w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych, za które otrzymywane wynagrodzenie będzie stanowiło honorarium. Pana Jana w zakresie tej działalności należy więc uznać za twórcę w myśl przepisów ustawy o prawie autorskim i prawach pokrewnych.

Jak wskazuje Dyrektor Izby Skarbowej w interpretacji indywidualnej z 26 lutego 2016 roku, IPPP2/4512-1253/15-2/DG, podatnik jako twórca w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych, który w ramach zawieranych umów z wydawcami i zleceniodawcami w zamian za wynagrodzenie w formie honorarium zobowiązuje się do napisania książki lub artykułu wraz z przekazaniem do nich praw autorskich na mocy art. 41 ust. 2 w zw. z art. 146a pkt 2 oraz poz. 181 [obecnie poz. 63] załącznika nr 3 do ustawy - ma prawo zastosować stawkę podatku VAT w wysokości 8% w stosunku do świadczonych usług.

Podobne stanowisko zajął Dyrektor Izby Skarbowej w Katowicach w interpretacji podatkowej z 14 czerwca 2016 roku, ILPP2/4512-1-273/16-4/Akr, gdzie wskazał, że w sytuacji, gdy Wnioskodawca - jako twórca w rozumieniu ustawy o prawie autorskim i prawach pokrewnych - świadczy usługi pisania tekstów, za które otrzymuje wynagrodzenie w formie honorarium oraz przekazuje na zleceniodawcę prawa autorskie do tych tekstów, będzie miał prawo - na podstawie art. 41 ust. 2 w zw. z art. 146a pkt 2 oraz poz. 181 załącznika nr 3 do ustawy o podatku od towarów i usług - zastosować stawkę podatku VAT w wysokości 8% w stosunku do przedmiotowych usług.

Zwolnienie podmiotowe a stawka 8%

Jednak copywriterzy mogą skorzystać ze zwolnienia podmiotowego, o którym mowa w art. 113 ust. 1 ustawy o VAT: Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

Wskazany w art. 113 ust. 1 ustawy o VAT limit, którego przekroczenie powoduje utratę zwolnienia, ma charakter obiektywny, co oznacza, że kwota ta obejmuje każdą sprzedaż opodatkowaną w rozumieniu art. 5 ust. 1 pkt 1 ustawy o VAT, bez względu na fakt, czy odbywa się ona w ramach zarejestrowanej przez podatnika działalności gospodarczej, czy też niezarejestrowanej.

Oczywiście skorzystanie ze zwolnienia podmiotowego nie jest obowiązkiem, a jedynie uprawnieniem podatnika, jeżeli wartość sprzedaży podatnika nie przekroczyła kwoty 200 000,00 zł.

Mając na uwadze powyższe, wskazać należy, że stanowisko organów podatkowych w tym zakresie jest jednolite - pisanie tekstów na zlecenie jest opodatkowane podatkiem VAT stawką 8%, ale tak jak przy każdej sprawie podatkowej stan faktyczny należy poddać indywidualnemu badaniu i weryfikacji spełnienia wszystkich przesłanek, jakie stawia przed podatnikiem ustawa o VAT. Izba skarbowa zgodziła się, że podatnik ma prawo naliczać podatek w preferencyjnej wysokości. Wyjaśniła, że 8-proc. W poz. Zgodnie z art. 1 ust. 1 ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (tj. DzU z 2006 r. nr 90, poz. Użyte w tym przepisie określenie „przejaw działalności twórczej” należy rozumieć jako uzewnętrzniony rezultat działalności człowieka o charakterze kreacyjnym. Na podstawie pytania wnioskodawcy izba skarbowa uznała, że świadczona przez niego usługa ma charakter niezależnego dzieła autorskiego. Wnioskodawca działa bowiem w charakterze twórcy w rozumieniu przepisów ustawy o prawie autorskim i prawach pokrewnych. Ma więc prawo stosować 8-proc.

Inaczej traktowany jest prowadzący działalność gospodarczą dziennikarz, który współtworzy materiały reporterskie i teksty do telewizyjnych programów informacyjnych. Taką sytuacją zajmowała się Izba Skarbowa w Warszawie w interpretacji z 30 sierpnia 2011 r. (IPPP1-443-872/11-2/AS). Do zadań wnioskodawcy należy selekcja materiału, przygotowanie lub redakcja tekstu oraz nadzór nad montażem materiałów filmowych.

WYJAŚNIENIE PODATKU VAT DLA FIRM!

Usługi lektorskie i aktorskie a VAT

Sytuacja Podatnika, który wykonuje zawód aktora oraz lektora, wymaga odrębnej analizy. Jako aktor, odgrywa role wykorzystując techniki cielesne oraz głosowe, wykonuje powierzone zadania osobiście, według najlepszej wiedzy zawodowej, zgodnie z powierzonym mu tekstem. Zgodnie z umową Podatnik przenosi na producenta majątkowe prawa autorskie do dzieła. Z tego tytułu otrzymuje umowne wynagrodzenie obejmujące zarówno udzielenie licencji do autorskich praw majątkowych, jak i za grę aktorską, a także pracę aktorską. Podatnik zobowiązuje się również do świadczenia usług polegających na reklamie i promocji wizerunku oraz produktu zleceniodawcy, a także udziela zezwolenia na wykorzystanie wizerunku, głosu i wypowiedzi w zakresie przedstawionym w umowie.

Dyrektor Izby Skarbowej uznał, że działania Podatnika są artystycznymi wykonaniami w rozumieniu art. 85 ust. 2 ustawy o prawie autorskim i prawach pokrewnych, bowiem w sposób twórczy przyczyniają się do powstania wykonania. Zatem świadcząc usługi jako aktor i lektor występuje jako twórca w rozumieniu przepisów o prawie autorskim i prawach pokrewnych, które wynagradzane będzie w formie honorariów. Dlatego w tym zakresie, w którym Podatnik występuje jako twórca i otrzymuje z tego tytułu honorarium, korzysta ze zwolnienia od podatku przewidzianego w art. 43 ust. 1 pkt 33 lit. b ustawy o podatku od towarów i usług.

Reasumując organ podatkowy uznał, iż świadczone usługi aktorskie i lektorskie w filmach dokumentalnych, fabularnych i serialach wynagradzane w formie honorarium za wykonanie roli wraz z przeniesieniem autorskich praw majątkowych oraz związane z osobistym udziałem w spektaklach teatralnych, grach w plenerze, audycjach radiowych korzystają ze zwolnienia od podatku od towarów i usług, o którym mowa w art. 43 ust. 1 pkt 33 lit. b ww. ustawy.

Natomiast w przypadku świadczenia usług aktorskich i lektorskich związanych z udziałem w kampaniach reklamowych i promocyjnych, należy w pierwszej kolejności odnieść się do art. 43 ust. 1 pkt 33 lit. b ww. ustawy, który ma charakter przedmiotowo-podmiotowy, tj. znajdzie zastosowanie wówczas, gdy oba warunki są spełnione łącznie tj. po pierwsze - jest to rodzaj świadczonej usługi, a po drugie - podmiot, który tę usługę świadczy musi być twórcą lub artystą wykonawcą. Tym samym należy uznać za wypełnioną przesłankę podmiotową art. 43 ust. 1 pkt 33 lit. b ww. ustawy o VAT, bowiem Podatnik jest twórcą w rozumieniu przepisów o prawie autorskim i prawach pokrewnych.

Wobec powyższego należy przeanalizować czy świadczone przez Podatnika usługi polegające na reklamie i promocji wizerunku oraz produktu zleceniodawcy, a także udzielanie zezwolenia na wykorzystanie wizerunku, głosu i wypowiedzi można uznać za usługi kulturalne. Kluczowym dla rozstrzygnięcia tego problemu jest cel jakiemu służy finalny produkt jakim jest reklama. Celem tym jest prezentacja dóbr i usług, która w sposób bezpośredni oddziałuje na sposób i motywy postępowania konsumentów. Zatem rezultatem wykonywanych przez Podatnika czynności nie jest wytwór z dziedziny sztuki prezentujący treści o charakterze kulturalnym w ogólnym tego słowa znaczeniu. Wynikiem usługi jest jedynie powstanie reklamy, która ma na celu promocję wizerunku oraz produktów zleceniodawcy, co w żaden sposób nie przekłada się na tworzenie i upowszechnianie kultury. Tym samym Podatnik nie korzysta ze zwolnienia dla świadczonych przez siebie usług związanych z użyczeniem głosu, wizerunku i wypowiedzi w kampaniach reklamowych i promocyjnych.

Jednocześnie na mocy art. 41 ust. 2 w zw. z art. 146a pkt 2 oraz poz. 181 załącznika nr 3 do ww. ustawy Podatnik ma prawo zastosować stawkę podatku VAT w wysokości 8% w stosunku do usług w zakresie reklamy i promocji przedstawionych w umowach ze zleceniodawcami.

W przypadku usług lektora prowadzącego program popularno-naukowy, Dyrektor Izby Skarbowej uznał, że nie są one objęte zwolnieniem, o jakim mowa w art. 43 ust. 1 pkt 33 lit. b), gdyż Wnioskodawca, pomimo że jest indywidualnym artystą wykonawcą, to nie świadczy usług kulturalnych, a tylko świadczenie tego szczególnego typu usług uprawnia do zwolnienia, przewidzianego w tym przepisie prawa. W tej sytuacji usługi lektora prowadzącego program (stan faktyczny 2), jako spełniające kryteria opisane w poz. 63 załącznika nr 3 do ustawy o VAT, podlegają opodatkowaniu stawką 8%.

tags: #lektorsta #interpretacja #tekstu #a #stawka #vat