Kwota wolna od podatku w Niemczech (Steuerfreibetrag) to suma rocznych dochodów, która nie podlega opodatkowaniu. Innymi słowy, jest to część zarobionych przez nas pieniędzy, od których nie musimy odprowadzać zaliczek na podatek dochodowy. W praktyce oznacza to, że osoby osiągające dochody poniżej ustalonej kwoty wolnej nie płacą podatku dochodowego. Natomiast dochody przekraczające ten próg zostają opodatkowane według standardowych stawek obowiązujących w niemieckim systemie podatkowym.

W 2025 roku niemiecka kwota wolna od podatku została podniesiona do poziomu 12 096 euro dla osoby rozliczającej się indywidualnie. Jest to wzrost o 492 euro w porównaniu z 2024 rokiem, kiedy to kwota wolna wynosiła 11 604 euro. Ta systematyczna waloryzacja kwoty wolnej od podatku w Niemczech odzwierciedla starania niemieckich władz, by dostosować system podatkowy do rosnącej inflacji i zwiększających się kosztów życia.

Aktualna kwota wolna od podatku w Niemczech w 2025 roku wynosi 12 096 euro dla osób rozliczających się indywidualnie oraz 24 192 euro dla małżeństw rozliczających się wspólnie. Kwota wolna od podatku w Niemczech to istotny element niemieckiego systemu podatkowego. Mówiąc prościej kwota wolna to kwota od której nie musisz płacić podatków. Działanie: Podatek jest naliczany tylko od dochodów przekraczających tę wartość. Wysokość kwoty wolnej od podatku dochodowego w niemieckim systemie podatkowym uwzględnia koszty życia, zależne od warunków ekonomicznych między innymi inflacji. Dodatkowo, kwota wolna, jest inna dla osób samotnych (rozliczających się indywidualnie), jak i tych rozliczających się wspólnie ze współmałżonkiem. Podobnie mechanizmy te działają w innych krajach.

Niemiecki system podatkowy przewiduje sześć klas podatkowych (Lohnsteuerklassen), które bezpośrednio wpływają na wysokość podatku oraz kwotę wolną. Klasa podatkowa 1 dotyczy osób samotnych, rozwiedzionych, w separacji lub owdowiałych. Klasa podatkowa 3 przeznaczona jest dla osób pozostających w związku małżeńskim, gdzie jeden z małżonków zarabia znacznie więcej.

Kwota wolna od podatku w Niemczech działa inaczej niż w Polsce. W systemie niemieckim podatek jest obliczany według skali progresywnej, ale kwota wolna funkcjonuje jako minimum socjalne, które nie podlega opodatkowaniu. W praktyce oznacza to, że osoby osiągające dochód poniżej kwoty wolnej mogą liczyć na zwrot całości odprowadzonych przez pracodawcę zaliczek na podatek dochodowy.

W 2025 roku ryczałt pracowniczy, który każdy pracownik może odliczyć od dochodu bez konieczności dokumentowania wydatków, wynosi 1 280 euro.

Brutto czy Netto w Niemczech?

Jeśli szukasz pracy w Niemczech, to z pewnością już wiesz, że oferty pracy zawsze zawierają stawki wynagrodzenia brutto, a nie netto. Powodem tego jest niemiecki system podatkowy i składkowy, który sprawia, że kwota, jaką pracownik otrzymuje na rękę, różni się w zależności od jego sytuacji.

Wynagrodzenie brutto - to kwota, którą widzisz w ofercie pracy. Obejmuje ona Twoje całkowite zarobki przed odliczeniem podatków i składek na ubezpieczenie społeczne.

Wynagrodzenie netto - to faktyczna kwota, którą otrzymujesz na konto po potrąceniu wszystkich obowiązkowych składek i podatków.

W ofertach pracy w Niemczech nie można jednoznacznie określić wysokości wynagrodzenia netto, ponieważ zależy ono od wielu czynników, takich jak klasa podatkowa kandydata do pracy, składki ubezpieczeniowe, podatek dochodowy, a także podatek kościelny.

Po odliczeniach podatków i składek netto wynosi ok. 70% brutto, ale może się różnić w zależności od klasy podatkowej, ubezpieczenia i innych czynników.

Czynniki wpływające na wynagrodzenie netto w Niemczech

Wysokość wynagrodzenia netto w Niemczech zależy od wielu indywidualnych czynników, dlatego nie da się wskazać jednej uniwersalnej kwoty „na rękę” dla wszystkich pracowników.

Klasa podatkowa (Steuerklasse)

W Niemczech funkcjonuje 6 klas podatkowych, które wpływają na wysokość zaliczek na podatek dochodowy.

- Klasa I - osoby samotne, rozwiedzione lub w separacji.

- Klasa II - osoby samotne wychowujące dziecko.

- Klasa III - małżonkowie, jeśli jeden z nich zarabia znacznie mniej lub nie pracuje.

- Klasa IV - małżonkowie o podobnych zarobkach.

- Klasa V - drugi małżonek, jeśli pierwszy ma klasę III.

- Klasa VI - osoby mające więcej niż jedną pracę.

Składki na ubezpieczenie społeczne

Pracując w Niemczech na niemieckiej umowie o pracę, obowiązkowo odprowadzane są składki na:

- ubezpieczenie zdrowotne (Krankenversicherung),

- ubezpieczenie emerytalne (Rentenversicherung),

- ubezpieczenie na wypadek bezrobocia (Arbeitslosenversicherung),

- ubezpieczenie na wypadek opieki długoterminowej (Pflegeversicherung).

Składki na ubezpieczenia społeczne w Niemczech są finansowane wspólnie przez pracownika i pracodawcę. Oznacza to, że część składek potrącana jest z wynagrodzenia brutto pracownika, natomiast drugą część opłaca pracodawca.

Podatek dochodowy (Lohnsteuer)

Wysokość podatku dochodowego w Niemczech zależy od klasy podatkowej i wysokości zarobków. W 2026 roku dochód w Niemczech przekraczający kwotę wolną od podatku (do 12 348 euro) jest opodatkowany według rosnących stawek od 14% do 42%.

Podatek kościelny (Kirchensteuer)

Podatek kościelny obowiązuje osoby należące do kościołów oficjalnie uznanych w Niemczech (np. katolicki, ewangelicki). Przy zameldowaniu można zadeklarować przynależność do kościoła lub z niej zrezygnować. Wysokość podatku wynosi 8-9% kwoty podatku dochodowego.

Dodatki i premie w wynagrodzeniu

W Niemczech wynagrodzenie może składać się nie tylko z podstawowej stawki godzinowej, ale także z różnych dodatków i premii. Oto najczęściej spotykane:

- Dodatki za nadgodziny (Überstundenzuschlag) - praca ponad normę jest dodatkowo wynagradzana. Pracownicy mogą otrzymać 25% więcej za każdą przepracowaną godzinę powyżej standardowego czasu pracy.

- Dodatki za pracę w nocy i w weekendy (Nachtzuschlag, Sonntagszuschlag) - jeśli pracujesz w godzinach nocnych (np. od 22:00 do 6:00), możesz liczyć na dodatek w wysokości od 25% do 50%. Podobnie w przypadku pracy w niedziele i dni świąteczne.

- Dodatki za pracę w święta (Feiertagszuschlag) - praca w dni ustawowo wolne od pracy często wiąże się z nawet 100% dodatkiem do podstawowej stawki godzinowej.

- Premie i dodatki świąteczne (Weihnachtsgeld, Urlaubsgeld) - niektórzy pracodawcy wypłacają jednorazowe premie na wakacje lub święta, co dodatkowo zwiększa wynagrodzenie netto.

Dzięki tym dodatkom realne wynagrodzenie netto może być znacznie wyższe niż standardowa stawka brutto podana w umowie.

Jak obliczyć wynagrodzenie netto z brutto w Niemczech?

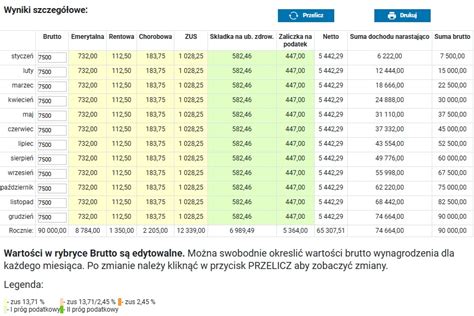

Aby sprawdzić, ile wyniesie Twoja pensja netto z podanej stawki brutto, najlepiej skorzystać z kalkulatora brutto-netto (tzw. Brutto-Netto-Rechner). To narzędzie online, które pozwala w kilka minut oszacować przybliżoną wysokość wynagrodzenia.

Kalkulator przelicza wynagrodzenie brutto na netto na podstawie aktualnych przepisów podatkowych i systemu ubezpieczeń społecznych w Niemczech. Aby uzyskać możliwie dokładny wynik, należy podać między innymi:

- miesięczne wynagrodzenie brutto (Ihr Einkommen),

- klasę podatkową (Steuerklasse),

- okres rozliczeniowy (Abrechnungszeitraum) - rok (Jahr) lub miesiąc (Monat),

- liczbę dzieci i ich wieku - jeśli dotyczy to pracownika,

- rok rozliczeniowy (Abrechnungsjahr).

Na tej podstawie kalkulator oblicza: podatek dochodowy (Lohnsteuer), składki na ubezpieczenie emerytalne, składki na ubezpieczenie zdrowotne, składki na ubezpieczenie od bezrobocia, ewentualny podatek kościelny, końcową kwotę netto.

Jak obliczyć tygodniowe, roczne i miesięczne wynagrodzenie brutto, zarobki lub wynagrodzenie według stawki godzinowej

Rozliczenie podatkowe w Niemczech

Niemiecki system podatkowy umożliwia rozliczenie dochodów z ostatnich czterech lat. Deklaracja za rok 2021 musi wpłynąć do urzędu skarbowego najpóźniej do końca grudnia 2025 roku.

Jeśli potrzebujesz wsparcia z rozliczeniem podatku z Niemiec za rok 2025 lub lata poprzednie, skontaktuj się z naszymi ekspertami podatkowymi.

W Niemczech pod pewnymi warunkami można rozliczać się nawet 4 lata wstecz. Polakom pracującym za granicą często przysługują liczne ulgi od uzyskanego dochodu i bardzo często jesteśmy w stanie odzyskać sporą część wpłacanych przez nas zaliczek na podatek. Warto zwrócić uwagę, że wolna kwota od podatku w Niemczech umożliwia obniżenie podstawy opodatkowania, co w praktyce oznacza, że część dochodu nie podlega opodatkowaniu.

Jeśli w ciągu ostatnich 4 lat pracowałeś na terenie Niemiec, nie zwlekaj i zgłoś się do nas, a my wyliczymy Twój zwrot.

Zrozumienie niemieckiego systemu podatkowego i aktualnych kwot wolnych od podatku jest kluczowe dla optymalizacji rozliczeń podatkowych.

tags: #kwota #wolna #od #podatku #w #niemczech