Prawidłowe rozliczenie podatku VAT to wymagające zadanie, któremu sporo uwagi poświęca administracja skarbowa. Zwykle rozliczenie podatku od towarów i usług to obowiązek sprzedawcy. W określonych sytuacjach ma jednak miejsce odwrotne obciążenie VAT, kiedy powinien to zrobić nabywca. Czynni podatnicy VAT są przyzwyczajeni do standardowego trybu rozliczania podatku, w którym to sprzedawca jest odpowiedzialny za jego odprowadzenie na konto fiskusa. Aby było to możliwe, wartość podatku VAT jest doliczana do kwoty faktury.

Mechanizm odwrotnego obciążenia ma przede wszystkim na celu uszczelnienie systemu podatkowego i uniknięcie sytuacji, w których podatnik nie odprowadza należności z tytułu podatku VAT. Z punktu widzenia przedsiębiorców zasadniczo jest to rozwiązanie neutralne, które nie ma wpływu na przychód. Wymaga jednak dobrej znajomości Ustawy o podatku od towarów i usług oraz budzi pytania interpretacyjne przedsiębiorców.

Faktura z odwrotnym obciążeniem VAT - znanym również jako reverse charge - to dokument, na którym VAT nie rozlicza sprzedawca, lecz nabywca. Sprzedawca wystawia fakturę wyłącznie z podstawą opodatkowania i obowiązkową adnotacją „odwrotne obciążenie”. Ten mechanizm stosuje się w ściśle określonych przypadkach - przy świadczeniu usług w ramach UE, wewnątrzwspólnotowej dostawie towarów (WDT) oraz w wybranych transakcjach krajowych.

Odwrotne obciążenie polega na przerzuceniu obowiązku rozliczania podatku VAT ze sprzedawcy na nabywcę. W tradycyjnym modelu to sprzedawca nalicza i odprowadza podatek VAT, natomiast w przypadku odwrotnego obciążenia obowiązek ten przechodzi na kupującego. Czy wiesz, kiedy może zostać zastosowane odwrotne obciążenie? W artykule wskazujemy, kiedy podatek VAT będzie musiał rozliczyć nabywca, a nie sprzedawca.

Kiedy stosuje się odwrotne obciążenie?

Mechanizm odwrotnego obciążenia stosowano na szerszą skalę przed 1 listopada 2019 roku, dziś jednak wciąż istnieje kilka sytuacji, w których można spotkać odwrotne obciążenie. Faktura zagraniczna może zawierać adnotację o takim trybie opłacenia podatku. Ma to miejsce zarówno w transakcjach wewnątrzwspólnotowych, jak i z podmiotami zarejestrowanymi w państwach nienależących do UE, w przypadku usług wymienionych w art. Coraz większą popularnością, zwłaszcza w dobie cyfryzacji, cieszy się import usług. Odwrotne obciążenie wskazane na fakturze oznacza wówczas dla nabywcy konieczność samodzielnego obliczenia należnego podatku VAT zgodnie z obowiązującą w danym kraju stawką.

Przede wszystkim odwrotne obciążenie nadal funkcjonuje w transakcjach zagranicznych, czyli np. przy transakcjach sprzedaży towarów i usług zawieranych pomiędzy podatnikami VAT z różnych krajów Unii Europejskiej. Reverse charge jest odpowiednikiem odwrotnego obciążenia dla transakcji międzynarodowych.

Co więcej, z odwrotnym obciążeniem w dalszym ciągu możemy się spotkać w odniesieniu do transakcji realizowanych na terenie Polski. Obecnie występuje ono również w obrocie krajowym i dotyczy dostawy gazu w systemie gazowym, dostawy energii elektrycznej w systemie elektroenergetycznym i świadczenia usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych. Zgodnie z art. 145e ust. 1 ustawy o podatku od towarów i usług w okresie od 1 kwietnia 2023 roku do 31 grudnia 2026 roku w przypadku dostawy gazu w systemie gazowym, dostawy energii elektrycznej w systemie elektroenergetycznym i świadczenia usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w Ustawie z dnia 12 czerwca 2015 rokuj o systemie handlu uprawnieniami do emisji gazów cieplarnianych, podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne będące nabywcą tego gazu, tej energii lub usługobiorcą tych uprawnień, jeżeli łącznie są spełnione następujące warunki:

- w przypadku dostawy tego gazu lub tej energii - nabywcą jest podatnik zarejestrowany zgodnie z art. 96 ust. 4 jako podatnik VAT czynny, którego główna działalność w odniesieniu do nabywania gazu lub energii elektrycznej polega na ich odprzedaży i którego własne zużycie tych towarów jest nieznaczne;

- w przypadku świadczenia tych usług - usługobiorcą jest podatnik zarejestrowany zgodnie z art. 96 ust. 4 jako podatnik VAT czynny;

- dostawa tych towarów lub świadczenie tych usług są dokonywane w ramach transakcji zawartej bezpośrednio lub za pośrednictwem upright podmiotu na: giełdzie towarowej w rozumieniu przepisów o giełdach towarowych, rynku regulowanym lub OTF w rozumieniu Ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi;

- dostawcą lub usługodawcą jest podatnik zarejestrowany zgodnie z art. 96 ust. 4, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9 albo art. 113a ust.

Mechanizm odwrotnego obciążenia w obrocie krajowym był stosowany do rozliczeń tzw. towarów i usług wrażliwych w celu zwalczania nadużyć podatkowych i wyłudzeń VAT, które często występowały w obrocie tymi towarami czy usługami. Dotyczyło to takich branż jak np. handel złomem, stalą, odpadami, elektroniką czy budownictwo. Listę towarów dla transakcji krajowych, co do których odwrotne obciążenie miało zastosowanie, zawierał załącznik nr 11 do ustawy o VAT. Natomiast lista usług objętych procedurą odwrotnego obciążenia była umieszczona w załączniku nr 14 do ustawy. W przypadku nabyć towarów lub usług zawartych w tych załącznikach obowiązek rozliczenia podatku VAT co do zasady leżał po stronie nabywcy.

W przypadku sprzedaży towarów, zgodnie z art. 17 ust. 1 pkt 7 ustawy o VAT, procedurę odwrotnego obciążenia stosuje się w sytuacji, gdy:

- sprzedawca jest czynnym podatnikiem VAT,

- nabywca jest czynnym podatnikiem VAT, którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9,

- dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2 lub art. 122.

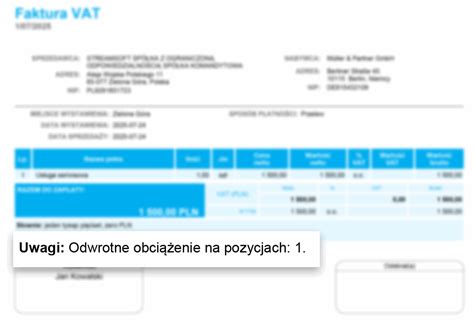

Jeżeli faktura sprzedaży zawiera wiele pozycji i tylko do części z nich ma zastosowanie odwrotne obciążenie, podatnik nie wystawia dwóch osobnych faktur. W stosunku do pozycji objętych procedurą odwrotnego obciążenia nie stosuje się stawki podatku VAT, a w podsumowaniu faktury, oprócz ustawowych stawek podatku, występuje dodatkowa pozycja, której oznaczenie wskazuje na zastosowanie procedury odwrotnego obciążenia.

Procedura odwrotnego obciążenia ma zastosowanie w przypadku dostaw towarów wymienionych w poz. 28-28c załącznika nr 11, jeżeli łączna wartość tych towarów w ramach jednolitej transakcji gospodarczej, bez kwoty podatku, przekracza kwotę 20 000 zł.

W sytuacji gdy podatnik świadczy usługi, które zostały wymienione w załączniku 14 ustawy o VAT, powinien on zastosować procedurę odwrotnego obciążenia, jeżeli dodatkowo:

- sprzedawca jest czynnym podatnikiem VAT,

- nabywca jest czynnym podatnikiem VAT,

- sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9

W przypadku gdy przedsiębiorca będący czynnym podatnikiem VAT świadczy usługi wymienione w poz. 2-48 załącznika nr 14 na rzecz kontrahenta, który również jest czynnym podatnikiem VAT, ma obowiązek stosowania procedury odwrotnego obciążenia wyłącznie w sytuacji, gdy świadczy te usługi jako podwykonawca.

Warto w tym miejscu zwrócić uwagę na warunki, jakie okażą się niezbędne, by zadziałało obciążenie odwrotne. Dotyczy ono bowiem sytuacji, w której zarówno sprzedawca, jak i nabywca są czynnymi podatnikami VAT. Oznacza to, że jeśli kupuje się produkt, który opisuje załącznik nr 11 ustawy o VAT, ale jest się osobą fizyczną i nie posiada się statusu czynnego podatnika VAT, wówczas nie trzeba niczego rozliczać - zastosowane zostaną zasady ogólne i to sprzedawca ma obowiązek odprowadzić podatek, a wcześniej złożyć deklarację.

Faktura z odwrotnym obciążeniem - co musi zawierać?

Faktura w mechanizmie odwrotnego obciążenia zawiera te same podstawowe elementy co zwykła faktura VAT, ale z jedną zasadniczą różnicą: nie podaje się stawki ani kwoty VAT. Zamiast tego musi zawierać obowiązkową adnotację przenoszącą obowiązek rozliczenia podatku na nabywcę.

Obowiązkowe elementy faktury zostały zawarte w art. 106e ust. 1 ustawy o podatku od towarów i usług. Faktura zawierająca niepełne dane w świetle przepisów nie jest fakturą. Co więcej - o tym, z jakim dokumentem mamy do czynienia, decydują dane, które zawiera, a nie ich nazwa.

W art. 106e ust. 1 pkt 18 ustawy o VAT wskazano, że faktura powinna zawierać w przypadku dostawy towarów lub wykonania usługi, dla których obowiązanym do rozliczenia podatku od wartości dodanej lub podatku o podobnym charakterze jest nabywca towaru lub usługi - wyrazy „odwrotne obciążenie”. Zgodnie z aktualnie obowiązującymi przepisami dotyczącymi stosowania mechanizmu odwrotnego obciążenia, przepis ten odnosi się głównie do transakcji zagranicznych, w których do rozliczenia podatku VAT zobligowany jest nabywca. W takiej sytuacji faktura nie zawiera stawki VAT ani kwoty podatku należnego, ponieważ obowiązek rozliczenia VAT spoczywa na nabywcy.

Obowiązkowe dane na fakturze z odwrotnym obciążeniem to:

- data wystawienia,

- kolejny numer, który w sposób jednoznaczny identyfikuje fakturę,

- imiona i nazwiska lub nazwy identyfikujące podatnika i nabywcę,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku VAT,

- numer, za pomocą którego nabywca zidentyfikowany jest na potrzeby podatku VAT,

- data dokonania lub zakończenia dostawy towarów lub wykonania usługi lub data otrzymania zapłaty, o której mowa w art. 106b ust.

Faktura z odwrotnym obciążeniem różni się od “zwykłej” faktury tym, że nie musi zawierać:

- stawki podatku,

- kwoty podatku od sumy wartości sprzedaży netto z podziałem na poszczególne stawki podatku VAT,

- sumy wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku VAT,

Nabywcy towarów i usług bardzo często nie są świadomi tego, że nabywają towar lub usługę objętą procedurą odwrotnego obciążenia. Dlatego tak istotne są prawidłowe dane na fakturze z odwrotnym obciążeniem.

Aby prawidłowo rozliczyć się z fiskusem, podatnik wystawiając fakturę, ma obowiązek zawrzeć na dokumencie sformułowanie “odwrotne obciążenie”. Jednak ustawodawca nie wskazał dokładnego miejsca, w którym takie oznaczenie powinno się znaleźć.

W przypadku sprzedaży towarów objętych odwrotnym obciążeniem, na fakturze można wskazać w opisie stawki “OO” lub wpisać “VAT rozlicza nabywca”.

W przypadku sprzedaży towarów objętych procedurą odwrotnego obciążenia w systemie wFirma.pl można wystawić fakturę poprzez zakładkę: PRZYCHODY » SPRZEDAŻ » WYSTAW » WYSTAW FAKTURĘ. Po uzupełnieniu wymaganych pól, w miejscu wyboru stawki podatku należy wybrać opcję VAT rozlicza nabywca. Dzięki temu na fakturze automatycznie będzie zamieszczona fraza “odwrotne obciążenie”.

Sprzedaż usług budowlanych objętych odwrotnym obciążeniem w celu wystawienia w systemie wFirma.pl faktury dokumentującej sprzedaż usług budowlanych objętych procedurą odwrotnego obciążenia należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » WYSTAW FAKTURĘ. Po uzupełnieniu wymaganych pól, w zakładce ZAAWANSOWANE, w polu SCHEMAT KSIĘGOWY należy wybrać opcję USŁUGI BUDOWLANE - ODWROTNE OBCIĄŻENIE. Dzięki temu, automatycznie zostanie zastosowana stawka: VAT rozlicza nabywca oraz na fakturze zostanie zamieszczona fraza “odwrotne obciążenie”.

Obowiązki informacyjne i raportowe

Transakcje z odwrotnym obciążeniem musisz wykazać w pliku JPK_V7 z odpowiednimi oznaczeniami. Kupujący, który wykazuje w JPK_VAT dostawę towarów lub świadczenie usług, dla których podatnikiem jest nabywca [zgodnie z art. 17 ust. 1 pkt 7 i 8 ustawy o VAT], po obydwu stronach, tj. zarówno w części sprzedażowej, jak i zakupowej, wpisuje dane swojego kontrahenta, jako rzeczywistej strony transakcji i wystawcy konkretnej faktury. w polach „DowodSprzedazy", „DowodZakupu" należy wprowadzić cały numer dowodu sprzedaży. w polu „DataWystawienia" - dostawca wskazuje datę wystawienia dowodu sprzedaży, natomiast w polu „DataZakupu" nabywca wskazuje datę wystawienia dowodu zakupu. w polach „NrKontrahenta" jak i „NrDostawcy" należy wpisać dokładny numer, za pomocą którego kontrahent jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej.

Podatnicy, którzy dokonują sprzedaży przy zastosowaniu procedury odwrotnego obciążenia, są również zobligowani do wysyłki informacji podsumowującej VAT-27, w której wyszczególnione zostaną wszystkie transakcje, w stosunku do których zastosowano tę procedurę. Zgodnie z art. 101a ust. 3 ustawy o VAT, informacja podsumowująca VAT-27 powinna zawierać dane takie jak:

- imię i nazwisko lub nazwa oraz NIP podatnika składającego informację,

- imię i nazwisko lub nazwa oraz NIP podatnika nabywającego towary lub usługi,

- łączna wartość dostaw towarów oraz świadczonych usług.

Od stycznia 2017 roku informacje podsumowujące VAT-27 należy składać za okresy miesięczne, jedynie w formie elektronicznej. W związku z tym, że informacje muszą być wysyłane do urzędu wraz z deklaracją VAT, podatnicy dokonujący sprzedaży objętej procedurą odwrotnego obciążenia nie mają możliwości składania deklaracji VAT za okresy kwartalne.

W celu wygenerowania informacji VAT-27, należy przejść do zakładki BIURO » DEKLARACJE » PODATEK VAT » DODAJ DEKLARACJĘ » INFORMACJA VAT 27. Wystawiając faktury w związku ze sprzedażą objętą procedurą odwrotnego obciążenia, system automatycznie uzupełni informację VAT-27. W części C. zostanie zawarta informacja o dostawach towarów, a w części D.

Odwrotne obciążenie a split payment

Obecnie pewne funkcje, pełnione wcześniej przez odwrotne obciążenie, spełnia mechanizm podzielonej płatności (split payment). Prezentuje się on jednak w inny sposób. wartość brutto transakcji wynosi powyżej 15 tys. W pozostałych przypadkach korzystanie z tego rodzaju płatności jest dobrowolne. Zlecenie takiego przelewu dzieli transakcję na dwie części: jedną stanowi kwota netto, a drugą należność z tytułu podatku VAT, która trafia na specjalny rachunek VAT. Zgromadzone na nim środki można przeznaczać jedynie w ściśle określonych celach, np.

Od 1 listopada 2019 roku mechanizm odwrotnego obciążenia w obrocie krajowym został w dużym stopniu zastąpiony przez mechanizm podzielonej płatności (MPP), określany również jako split payment. Aktualnie dostawy towarów i usług wrażliwych wskazanych w załączniku 15 do ustawy o VAT są objęte obowiązkowym mechanizmem podzielonej płatności, a odwrotne obciążenie nie jest już stosowane przy ich sprzedaży. Przepisy ustawy o VAT (w szczególności art. 17 ust. 1 pkt 7 i 8 oraz załączniki nr 11 i 14) definiujące odwrotne obciążenie w obrocie krajowym zostały wycofane, a w zamian dodano przepisy o obowiązkowym split payment.

W przypadku transakcji na kwotę wyższą niż 15 tys. zł może wiązać się to z brakiem możliwości zaliczenia do kosztów uzyskania przychodu oraz ryzykiem poniesienia solidarnej odpowiedzialności za zaległości podatkowe kontrahenta. Przed dokonaniem na rzecz kontrahenta płatności uwzględniającej podatek VAT, należy zweryfikować, czy numer rachunku znajduje się na białej liście podatników VAT.

Mechanizm Podzielonej Płatności - Split Payment: Kiedy jest obowiązkowy i jak uniknąć sankcji?

WDT a odwrotne obciążenie

Wewnątrzwspólnotowa dostawa towarów (WDT) technicznie nie jest odwrotnym obciążeniem, lecz transakcją ze stawką 0% VAT. Jednak w praktyce efekt jest podobny - sprzedawca nie nalicza VAT, a nabywca rozlicza go w swoim kraju jako WNT (wewnątrzwspólnotowe nabycie towarów). Na fakturze WDT nie umieszczasz adnotacji „odwrotne obciążenie.”

Weryfikacja kontrahenta

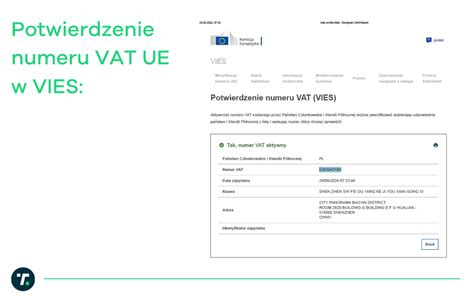

Przede wszystkim musisz zwrócić uwagę na to, że obowiązujący w Unii Europejskiej podatek (tzw. VAT unijny) odgrywa kluczową rolę tylko w przypadku transakcji z krajami wchodzącymi w skład wspólnoty, nie tylko między państwami, które podpisały układ z Schengen. Jeśli zaczynasz świadczyć usługi dla kontrahentów z innego kraju Unii Europejskiej lub zamierzasz nabyć od nich usługi, dokonaj rejestracji do VAT-UE. Co ważne: musisz to zrobić nawet w sytuacji, w której korzystasz ze zwolnienia z VAT. Pamiętaj o weryfikacji statusu kontrahenta: jeżeli nie jest podatnikiem VAT-UE, usługi będą opodatkowane w inny sposób. Warto dodać, że przedsiębiorcy w różnych krajach podchodzą do tych kwestii nieco inaczej. By spełnić obowiązek raportowy i nie popełnić błędu, bezpiecznie jest naliczyć i odliczyć VAT niezależnie od tego, czy kontrahent z UE jest zarejestrowany do VAT, czy nie. Kwestia tego, czy kontrahent naliczy u siebie VAT zagraniczny, jest wówczas neutralna podatkowo.

Czynnego płatnika VAT można określić poprzez żądanie podpisywania stosownych oświadczeń lub wymagać przedłożenia potwierdzenia na druku VAT-5, w którym znajduje się informacja o rejestracji jako czynny podatnik VAT. Portal Ministerstwa Finansów udostępnił usługę “Sprawdzanie statusu podmiotu w VAT”. Informację uzyskuje się natychmiast po podaniu numeru NIP kontrahenta. Wiarygodna informacja o tym, że nabywca towarów objętych odwrotnym obciążeniem VAT, jest czynnym płatnikiem, ma istotne konsekwencje prawne i finansowe. Może pomóc w przypadku, gdy planowana jest transakcja handlowa o dużej wartości. W sytuacji kiedy okazuje się, że nabywca nie jest czynnym podatnikiem VAT, sprzedawca zobowiązany jest do naliczenia podatku VAT według normalnej stawki i odprowadzenia należnego podatku do urzędu skarbowego. Czyli stosując procedurę odwrotnego obciążenia przy sprzedaży, będzie stratny na tej transakcji.

tags: #jak #napisac #zlecenie #na #odwrotne #obciazenie