W dobie Internetu inwestowanie poza granicami Polski stało się bardzo proste - wystarczy kilka kliknięć i otwieramy konto oszczędnościowe czy lokatę. Dzięki tej prostocie dużo osób zdecydowało się na otwarcie rachunków oszczędnościowych w innych krajach niż Polska. Polscy rezydenci podatkowi (posiadający nieograniczony obowiązek podatkowy) są obowiązani do rozliczenia się w kraju ze wszystkich swoich swoich dochodów, w tym również uzyskanych poza terytorium RP. Obligatoryjnie poza krajowymi dochodami należy wykazać dodatkowo m.in. odsetki zagraniczne, np. otrzymane tytułem środków zgromadzonych na zagranicznym rachunku bankowym, odsetki od udzielonych pożyczek czy też związane z oprocentowaniem posiadanych papierów wartościowych.

W przypadku odsetek otrzymywanych z zagranicznych kont oszczędnościowych czy lokat, konieczne jest samodzielne opłacenie podatku dochodowego. W przypadku polskiego konta oszczędnościowego czy lokaty to bank (bo najczęściej w banku takie konta otwieramy) ma obowiązek wyliczenia i pobrania podatku. W innych krajach niż Polska, stawka podatku od zysków kapitałowych może być inna - niższa lub wyższa. W przypadku otrzymywania zysków z innych krajów niż Polska? Ważne, aby sprawdzić, czy Polska zawarła z takim krajem umowę o unikaniu podwójnego opodatkowania. Jeśli taka umowa jest, trzeba sprawdzić jej postanowienia w zakresie obejmującym odsetki. W większości umów, możliwe jest odliczenie podatku zapłaconego za granicą od podatku, który powinniśmy zapłacić w Polsce. Problemem może być sytuacja, w której okaże się, że takiej umowy nie ma - wtedy może się okazać, że instytucja zagraniczna pobrała podatek, a dodatkowo podatek będzie trzeba zapłacić w Polsce.

Podstawy prawne opodatkowania odsetek zagranicznych

Kwestię opodatkowania dochodów odsetkowych niezwiązanych z działalnością gospodarczą reguluje art. 30a ustawy o PIT. W pierwszym ustępie powołanego wyżej przepisu ustawodawca wymienia kategorie dochodów podlegających opodatkowaniu 19-procentowym zryczałtowanym podatkiem. Do dochodów odsetkowych należą (art. 30a ust. 1 pkt 1-3 ustawy o PIT):

- odsetki od pożyczek, z wyjątkiem, gdy udzielanie pożyczek jest przedmiotem działalności gospodarczej,

- odsetki i dyskonto od papierów wartościowych,

- odsetki lub inne przychody od środków pieniężnych zgromadzonych na rachunku podatnika lub w innych formach oszczędzania, przechowywania lub inwestowania, prowadzonych przez podmiot uprawniony na podstawie odrębnych przepisów, z zastrzeżeniem art. 14 ust. 2 pkt 5 ustawy o PIT, czyli uzyskiwanych w ramach prowadzonej działalności gospodarczej.

W art. 30a ust. 1 ustawy o PIT, znajdują się również inne kategorie dochodów, które opodatkowane są zryczałtowanym 19-procentowym podatkiem. Należą do nich m.in. dochody z tytułu udziału w funduszach kapitałowych, dywidend i inne przychody z tytułu udziału w zyskach osób prawnych, a także dochody związane z ubezpieczeniami na życie/dożycie, związane z pracowniczymi funduszami emerytalnymi czy pracowniczymi planami kapitałowymi.

Rozliczając w Polsce odsetki zagraniczne, należy mieć również na uwadze treść kolejnych ustępów omawianego przepisu, tj. art. 30a ust. Do dochodów wypunktowanych wyżej (a także dochodów z tytułu udziału w funduszach kapitałowych, dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych) zastosowanie mają umowy o unikaniu podwójnego opodatkowania, których stroną jest RP. Na podstawie danej umowy o unikaniu podwójnego opodatkowania odsetki mogą zostać opodatkowane także w państwie, w którym powstają, np. w Szwajcarii. Polscy rezydenci podatkowi od podatku obliczonego według stawki 19-procentowej odliczyć mogą podatek zapłacony za granicą. Odliczenie to nie może przekroczyć kwoty podatku obliczonego od tych przychodów (dochodów) przy zastosowaniu stawki 19-procentowej.

Opodatkowanie odsetek zagranicznych w ramach działalności gospodarczej

Odsetki zagraniczne uzyskiwane w ramach działalności gospodarczej opodatkowane będą wraz z pozostałymi dochodami uzyskiwanymi z tego źródła, a w konsekwencji zadeklarowane we właściwym zeznaniu rocznym. Aby jednak dochody odsetkowe uzyskiwane przykładowo z zagranicznych rachunków czy lokat bankowych mogły zostać zaliczone do źródła przychodów, jakim jest działalność gospodarcza, podatnik winien wykazać, że utrzymywane za granicą rachunki bankowe rzeczywiście służą prowadzeniu tej działalności. Niniejsza kwestia była niejednokrotnie przedmiotem sporów pomiędzy podatnikami a fiskusem, który kwestię opodatkowania dochodów odsetkowych uzyskiwanych za granicą rozpatrywał właśnie przez pryzmat funkcji, jaką pełniły dla danego podatnika zagraniczne rachunki bankowe. Przykładem w tym miejscu może być w szczególności fragment wyroku WSA w Warszawie z 16 maja 2011 r., sygn. III SA/Wa 1677/10: „Podzielając to stanowisko, Sąd orzekający w sprawie, stwierdza, że dla rozstrzygnięcia, czy odsetki od środków zgromadzonych na rachunkach bankowych stanowią przychód z działalności gospodarczej, czy przychód z kapitałów pieniężnych, istotnym jest ustalenie funkcji rachunku dla przedsiębiorcy. Jeżeli rolą rachunku jest obsługa operacji finansowych przedsiębiorcy związanych z wykonywaną przez niego działalnością gospodarczą, to odsetki od środków bankowych z takiego rachunku będą przychodami z działalności gospodarczej. Jeżeli zaś funkcją rachunku założonego przez przedsiębiorcę jest pomnażanie jego kapitału poprzez lokowanie w banku wolnych środków pochodzących z działalności gospodarczej, to odsetki od takiej lokaty nie stanowią przychodów z działalności gospodarczej, o jakich mowa w art. 14 ust. 2 pkt 5 u.p.d.f., lecz przychód z kapitałów pieniężnych, o którym mowa w art. 10 ust. 1 pkt 7 u.p.d.f., podlegający opodatkowaniu 19% zryczałtowanym podatkiem dochodowym (tj. na zasadach określonych w art. 30a ust. 1 pkt 3 ustawy)”. Powyższe potwierdził również NSA w wyroku z 26 sierpnia 2008 roku, sygn.

Rozliczenie odsetek zagranicznych uzyskanych poza działalnością gospodarczą

Dokonując rozliczenia podatku od dochodów odsetkowych uzyskanych za granicą, należy w pierwszej kolejności dokonać ich przeliczenia na PLN według właściwego kursu, którym będzie kurs średni NBP z dnia poprzedzającego dzień uzyskania przychodu (art. 11a ustawy o PIT). Z kolei kursem właściwym do przeliczenia podatku pobranego za granicą będzie kurs średni NBP z dnia poprzedzającego dzień pobrania podatku przez zagranicznego kontrahenta lub bank (szerzej w tej kwestii wypowiedział się Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 17 lutego 2017 r., sygn. 2461-IBPB-1-2.4510.1150.2016.1.KP). Jeśli mamy konto zagraniczne to jest szansa, że odsetki otrzymujemy w innej walucie niż polski złoty. Należy pamiętać, że podatki płacimy w złotówkach - w tej walucie również powinna zostać wskazana podstawa opodatkowania. Odsetki przeliczamy po kursie publikowanym przez narodowy Bank Polski. Powinniśmy posłużyć się kursem z ostatniego dnia poprzedzającego dzień otrzymania odsetek. Zatem jeśli odsetki otrzymamy w dniu 9 maja (piątek), to przeliczamy je na złotówki po kursie z 8 maja (czwartek).

Podatnik w kolejnym kroku winien dokonać obliczenia podatku według zryczałtowanej stawki wynoszącej 19% i zamieścić kwotę podatku (zaokrągloną do pełnych złotych) w zeznaniu podatkowym (art. 30a ust. 11 ustawy o PIT): PIT-36 lub PIT-38. W zeznaniu nie wykazujemy kwoty przychodów, lecz wyłącznie obliczony podatek oraz kwotę podatku pobranego poza RP. Obliczony podatek można obniżyć o podatek, który został zapłacony/pobrany za granicą. Odliczenie to nie może przekroczyć kwoty podatku obliczonego od dochodów odsetkowych przy zastosowaniu stawki 19-procentowej (art. 30a ust. 9 ustawy o PIT). Zapłata podatku za granicą według stawki wyższej niż 19% uniemożliwi odliczenie nadwyżki w zeznaniu podatkowym składanym w Polsce (brak możliwości rozliczenia nadpłaty). Kwotę podatku zapłaconego za granicą przeliczoną na złote i zaokrągloną do pełnych złotych należy wykazać w przeznaczonej do tego celu pozycji zeznania - kwota ta pomniejszy zobowiązanie podatkowe z tego tytułu.

Podatek powinien zostać zadeklarowany i wpłacony w terminie do 30 kwietnia roku podatkowego następującego po roku podatkowym, w którym uzyskano dochody odsetkowe. Podsumowując, stwierdzić należy, że na podatniku ciąży obowiązek prawidłowego obliczenia, zadeklarowania i wpłacenia należnego podatku, co podkreślił w szczególności Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 10 lutego 2017 r., sygn. 1462-IPPB2.4511.757.2016.1.MK: „Zatem rezydenci będący osobami fizycznymi podlegający nieograniczonemu obowiązkowi podatkowemu w Polsce uzyskujący przychód za granicą z tytułu odsetek lub dywidend, jeśli umowy o unikaniu podwójnego opodatkowania nie stanowią inaczej będą obowiązani obliczyć i zadeklarować należny podatek według zasad określonych w art. 30a ust. 9 oraz zgodnie z art. 45 ust.

Jak rozliczyć podatek od zagranicznego brokera BEZ BŁĘDÓW + jak wypełnić PIT-38?

Metody unikania podwójnego opodatkowania

W pierwszej kolejności podatnik powinien ustalić, jaka metoda unikania podwójnego opodatkowania przewidziana jest dla kraju, w którym osiągnął przychody/dochody. Metody te są określone w umowach o unikaniu podwójnego opodatkowania, które Rzeczpospolita Polska ma podpisane z poszczególnymi krajami. Rozróżnia się dwie metody unikania podwójnego opodatkowania, które mają zastosowanie w ww. umowach - metodę wyłączenia z progresją i metodę proporcjonalnego odliczenia.

Metoda wyłączenia z progresją

Metoda wyłączenia z progresją polega na tym, że w Polsce zwalnia się z opodatkowania dochód osiągnięty w drugim państwie. Dochód z zagranicznej działalności gospodarczej jest zwolniony od podatku w Polsce, jednak ma wpływ na wysokość stopy podatku, który przedsiębiorca zapłaci od działalności prowadzonej w Polsce. Dochody uzyskane za granicą i tam opodatkowane nie są zwolnione od podatku w Polsce. Od podatku obliczonego od łącznej sumy dochodów polskich i zagranicznych odlicza się kwotę równą podatkowi zapłaconemu za granicą, przypadającą proporcjonalnie na dochód zagraniczny.

Pan Wojciech uzyskał 20 000 zł dochodu w Polsce i 30 000 zł dochodu w Niemczech, w sumie 50 000 zł. W umowie z Niemcami stosuje się metodę wyłączenia z progresją. Podatek od łącznego dochodu, obliczony według skali podatkowej, wynosi (w uproszczeniu) 6000 zł (50 000 x 12% = 6000 zł). Stopa procentowa podatku wynosi 12% (6000 / 50 000 x 100 = 12).

Metoda proporcjonalnego odliczenia

W tej metodzie dochód osiągnięty za granicą jest opodatkowany w Polsce, ale od podatku płaconego w kraju odlicza się podatek zapłacony za granicą. Zgodnie z metodą proporcjonalnego odliczenia dochód osiągany za granicą jest opodatkowany w Polsce. Istotne jest jednak, że podatek zapłacony za granicą odliczamy od podatku należnego w Polsce. Pani Magda osiągnęła w 2024 roku dochód w wysokości 20.000 zł pracując w Finlandii oraz 60.000 zł pracując na umowie o pracę w Polsce. Od dochodu osiągniętego za granicą został zapłacony podatek w wysokości 4000 zł. Jeśli uzyskujesz dochody zagraniczne, do których ma zastosowanie metoda odliczenia proporcjonalnego, masz prawo do skorzystania z tzw. ulgi abolicyjnej. Odliczenie z tytułu ulgi abolicyjnej jest ograniczone do kwoty 1.360 zł.

Pani Julia uzyskała 40 tys. zł dochodu w Polsce i 70 000 zł w Holandii. W Holandii zapłaciła 10 000 zł podatku. W umowie z tym krajem obowiązuje metoda proporcjonalnego odliczenia. Polski podatek według skali, obliczony od łącznych dochodów, wynosi (w uproszczeniu) 13 200 zł. Żeby sprawdzić ile podatku zagranicznego Pani Julia może odliczyć w Polsce, powinna k wotę podatku pomnożyć przez zagraniczny dochód i podzielić przez całość dochodów, czyli 13 200 x 70 tys. zł/110 tys. zł = 8 400 zł. Od podatku (13 200 zł) odejmie tylko część podatku zapłaconego za granicą (8 400 zł) nie więcej niż kwota wyliczonego limitu.

Rozliczenie dochodów z pracy za granicą

Jeśli zatrudniłeś się za granicą na podstawie umowy o pracę i musisz złożyć w Polsce formularz podatkowy, koniecznie uszykuj kilka dokumentów. Zgromadź przede wszystkim potwierdzenia, z których wynika w jakiej dacie uzyskałeś zapłatę od zagranicznego pracodawcy. Daty otrzymania wynagrodzenia są istotne, by przeliczyć Twój zarobek na złotówki. Przeliczenia kwot na złotówki dokonujesz po średnim kursie NBP ogłoszonego w dniu poprzedzającym dzień wypłaty lub postawienia wynagrodzenia do Twojej dyspozycji.

Jeśli ustalisz wartość przychodu, warto pomyśleć o kosztach. Max. Max. Jeżeli za granicą zarabiasz wykorzystując prawa autorskie lub pokrewne - przysługują ci również podwyższone koszty, 50% przychodu, po obniżeniu go o należne składki społeczne. Kwota kosztów nie może jednak przekroczyć 120.000 zł. Podobnie, w przypadku umów zlecenie i dzieło wykonywanych za granicą, możesz korzystać z kosztów 20%. Dodatkowo, za każdy dzień pozostawania w stosunku pracy za granicą przysługuje ci zwolnienie 30% wartości diety właściwej dla kraju, w którym ten stosunek pracy wykonujesz, za każdy dzień pozostawania w stosunku pracy.

Jeżeli wynagrodzenie będzie Ci wypłacał zagraniczny pracodawca masz prawo odliczać 30% diety. Zarobki za zagranicą nie ograniczają prawa do doliczania ulg i zwolnień w kraju. Przysługują Ci wszystkie ulgi podatkowe a dodatkowo masz prawo do stosowania ulgi abolicyjnej (z tytułu zarobków uzyskanych za granicą). Korzystasz z nich wypełniając załącznik PIT/O. Pamiętaj, że w rozliczeniu 2025 r. Odliczeniu podlegają również składki ZUS oraz zagraniczne składki na ubezpieczenie zdrowotne zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia społecznego i zdrowotnego obowiązującymi w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego lub w Konfederacji Szwajcarskiej.

Często zdarza się, że masz prawo do zwrotu podatku z kraju, w którym pracowałeś. W takim przypadku zwrot ten musisz potraktować odpowiednio jako wcześniej odliczony podatek, który w takiej sytuacji został odliczony nienależnie (bo ostatecznie ten podatek został ci za granicą zwrócony). Jeśli podatnik odliczył zagraniczny podatek w rozliczeniu polskiego podatku PIT ( art. 27 ust. 9 ustawy z 26.07.1991 r. o podatku dochodowym od osób fizycznych - dalej u.p.d.o.f.) jest obowiązany zwrócona kwotę doliczyć do podatku w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot (art. 27 ust. 9 i art. 45 ust. 3a u.p.d.o.f.). Powyższa zasada obowiązuje w przypadku stosowania metody proporcjonalnego odliczenia.

Rozliczenie dochodów z dywidend zagranicznych

Jeśli otrzymujesz dochody z kapitałów pieniężnych za granicą, na przykład jesteś akcjonariuszem lub udziałowcem zagranicznej spółki, rozliczasz się w Polsce, z uwzględnieniem umów o unikaniu podwójnego opodatkowania. Stawka podatku od dochodów z zagranicznych odsetek i dywidend wynosi co do zasady 19%. Jesteś obowiązany do samodzielnego obliczenia podatku i wykazania go w zeznaniu podatkowym. Rozliczenia możesz dokonać na druku PIT-36, PIT-36L lub PIT-38.

Zagraniczna spółka, która wypłaca dywidendy, pomniejsza je zwykle o kwotę podatku. Od podatku płaconego w Polsce możesz odliczyć kwotę podatku zapłaconego za granicą. Pan Ernest otrzymał 10 tys. zł dywidendy od zagranicznej spółki. Spółka odprowadziła od dywidendy 15% podatku, więc na konto pana Ernesta trafiło 8500 zł (10 tys. zł - 1500 zł). Polski podatek oblicza się od kwoty brutto, czyli kwoty przed potrąceniem podatku zagranicznego, według stawki 19%. Wynosi on 1900 zł (10 tys. zł x 19%). Od kwoty polskiego podatku odliczył podatek zapłacony za granicą. 1900 zł - 1500 zł = 400 zł.

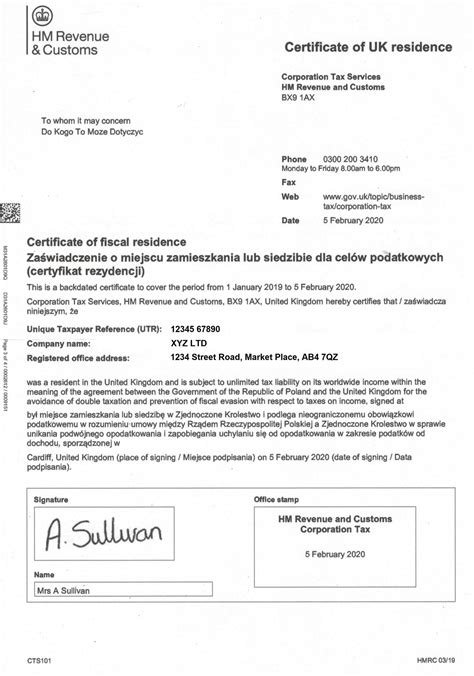

Na podstawie umowy o unikaniu podwójnego opodatkowania zawartej z danym krajem możesz zapłacić za granicą niższą stawkę podatku od dywidendy, wynikającą z danej umowy, jeśli przedstawisz zagranicznej spółce (płatnikowi) polski certyfikat rezydencji. Certyfikat rezydencji podatkowej to zaświadczenie o miejscu siedziby (osoba prawna) lub o miejscu zamieszkania podatnika (osoba fizyczna) dla celów podatkowych. W Polsce zaświadczenie o miejscu zamieszkania lub siedzibie dla celów podatkowych na terytorium RP wydaje urząd skarbowy.

tags: #jak #deklarowac #wynagrodzenie #w #banku #poza