Rozliczenie podatkowe umowy zlecenia jest kwestią złożoną, zależną od wielu czynników, takich jak status zleceniobiorcy, rodzaj umowy, wysokość wynagrodzenia oraz ewentualne ulgi i zwolnienia podatkowe. W niniejszym artykule przybliżymy kluczowe aspekty związane z podatkami i składkami od umowy zlecenia.

Podstawa prawna i stawki podatkowe

Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności, obliczają zaliczki na podatek dochodowy według najniższej stawki podatkowej określonej w skali, czyli 12% (art. 41 ust. 1 ustawy o pdof). Zgodnie z art. 41a ustawy o pdof, płatnik na wniosek podatnika oblicza i pobiera w ciągu roku zaliczki na podatek dochodowy, stosując zamiast najniższej stawki określonej w skali wyższą stawkę podatkową określoną w tej skali (32%).

Koszty uzyskania przychodów z umowy zlecenia wynoszą 20% uzyskanego przychodu, z tym że koszty te oblicza się od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, o których mowa w art. 26 ust. 1 pkt 2 lit. b ustawy o pdof, których podstawę wymiaru stanowi ten przychód (art. 22 ust. 9 pkt 4 ustawy o pdof). Należy pamiętać, że od dochodu odliczeniu nie podlegają składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, których podstawę wymiaru stanowi dochód (przychód) zwolniony od podatku na podstawie ustawy o pdof, oraz od którego na podstawie przepisów Ordynacji podatkowej zaniechano poboru podatku.

Zgodnie z art. 30 ust. 1 pkt 5a ustawy o pdof, od dochodów (przychodów) z tytułu umów zlecenia, pobiera się zryczałtowany podatek dochodowy w wysokości 12% przychodu, jeżeli kwota należności określona w umowie zawartej z osobą niebędącą pracownikiem płatnika nie przekracza 200 zł. W takim przypadku (ustalając zryczałtowany podatek) od uzyskanego przez zleceniobiorcę przychodu, płatnik nie odlicza składek na ubezpieczenia społeczne finansowanych przez zleceniobiorcę. Jeżeli jednak podatnik uzyskuje przychody opodatkowane według skali podatkowej (np. ze stosunku pracy), to kwoty składek na ubezpieczenia społeczne potrącone od wynagrodzeń z tej umowy odliczy w zeznaniu rocznym.

Kwota zmniejszająca podatek a umowa zlecenie

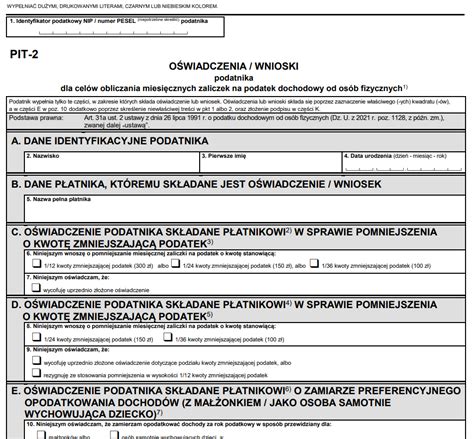

Na podstawie art. 31b ustawy o pdof, w przypadku obliczania zaliczki na podatek dochodowy według zasad określonych m.in. w art. 41 ust. 1 ustawy o pdof, płatnik pomniejsza zaliczki o kwotę stanowiącą nie więcej niż 1/12 kwoty zmniejszającej podatek, jeżeli podatnik złoży temu płatnikowi oświadczenie o stosowaniu pomniejszenia. Oświadczenie to może złożyć nie więcej niż trzem płatnikom. Kwota zmniejszająca podatek wynosi 3600 zł rocznie, co oznacza, że miesięczna kwota zmniejszająca zaliczki wynosi 300 zł.

Jeśli podatnik uzyskuje w danym miesiącu od tego samego płatnika przychody z różnych tytułów, płatnik stosuje do tych przychodów złożone oświadczenie o stosowaniu pomniejszenia, przy czym łączna kwota pomniejszenia zastosowana w tym miesiącu przez tego płatnika nie może przekroczyć kwoty wskazanej w tym oświadczeniu.

Oświadczenie o pomniejszaniu zaliczki na podatek dochodowy podatnik składa płatnikowi na piśmie albo w inny sposób przyjęty u danego płatnika bądź na przygotowanym przez Ministerstwo Finansów formularzu PIT-2(9). Za pomocą PIT-2(9) może również wycofać/zmienić wcześniej złożone oświadczenie. Oświadczenie można złożyć w każdym czasie, a płatnik ma obowiązek je uwzględnić najpóźniej od miesiąca następującego po miesiącu, w którym je otrzymał, co wynika z art. 31a ust. 5 ustawy o pdof.

Przykładowo, jeśli podatnik pracuje u dwóch różnych pracodawców i złoży PIT-2 u każdego z nich, wskazując na stosowanie 1/24 kwoty zmniejszającej podatek, każdy z pracodawców będzie zobowiązany do pomniejszenia zaliczki na podatek dochodowy o kwotę 150 zł.

Składki ZUS od umowy zlecenia

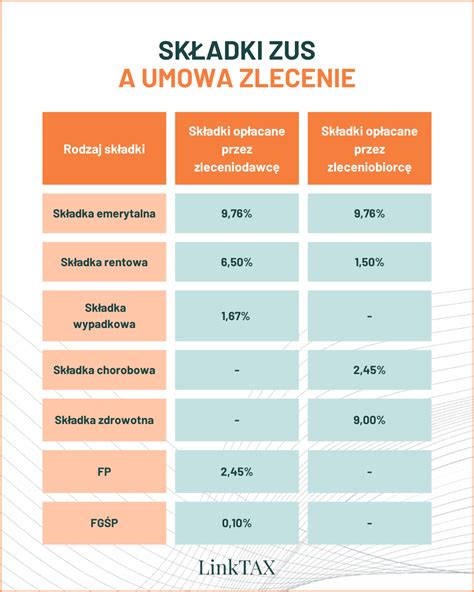

Podleganie ubezpieczeniom społecznym i zdrowotnemu z tytułu umowy zlecenia zależy od statusu zleceniobiorcy. Jeżeli umowa zlecenia jest jedynym tytułem do ubezpieczeń, zleceniobiorca podlega obowiązkowo ubezpieczeniom emerytalnemu, rentowym, wypadkowemu oraz ubezpieczeniu zdrowotnemu. W przypadku dobrowolnego ubezpieczenia chorobowego, składki te również są naliczane.

Przykład 1: Spółka z o.o. zawarła z osobą fizyczną umowę zlecenia. Dla zleceniobiorcy wykonywanie tej umowy stanowiło jedyny tytuł do ubezpieczeń. W związku z tym podlegał obowiązkowo ubezpieczeniom emerytalnemu i rentowym oraz ubezpieczeniu wypadkowemu, a także ubezpieczeniu zdrowotnemu. Zleceniobiorca wniósł również o dobrowolne ubezpieczenie chorobowe.

W przypadku, gdy zleceniobiorca jest studentem lub uczniem do 26. roku życia, co do zasady nie nalicza się od jego wynagrodzenia składek ZUS (chyba że umowa zlecenia jest zawarta z własnym pracodawcą i stanowi dodatkowe zlecenie). Również w tym przypadku nie nalicza się zaliczki na podatek dochodowy z tytułu ulgi dla młodych.

Przykład 2: Zakład pracy zawarł umowę zlecenia z osobą będącą równocześnie pracownikiem zatrudnionym w innym zakładzie pracy. Osoba ta nie wniosła o objęcie dobrowolnymi ubezpieczeniami emerytalnym i rentowymi; obowiązkowa była tylko składka na ubezpieczenie zdrowotne.

Koszty uzyskania przychodów

Koszty uzyskania przychodów z umowy zlecenia wynoszą standardowo 20% uzyskanego przychodu. Oblicza się je od przychodu pomniejszonego o potrącone składki na ubezpieczenia społeczne.

W niektórych przypadkach możliwe jest zastosowanie podwyższonych kosztów uzyskania przychodów w wysokości 50%. Dotyczy to sytuacji, gdy przedmiotem umowy jest korzystanie z praw autorskich lub praw pokrewnych. W umowie powinno być wyraźnie określone, jaka część wynagrodzenia dotyczy tych praw.

Przykład 3: Spółka z o.o. zawarła umowę o dzieło. Koszty uzyskania przychodów wyniosły 20%. Umowa o dzieło nie podlegała oskładkowaniu ZUS.

Ulgi i zwolnienia podatkowe

Istnieją sytuacje, w których przychody z umowy zlecenia mogą być zwolnione z podatku dochodowego. Dotyczy to m.in.:

- Przychody otrzymane przez podatnika do ukończenia 26. roku życia (ulga dla młodych).

- Przychody podatnika, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł.

- Przychody podatnika do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł.

- Przychody otrzymane przez podatnika po ukończeniu 60. roku życia w przypadku kobiety i 65. roku życia w przypadku mężczyzny (ulga dla pracujących seniorów).

Należy pamiętać, że wymienione zwolnienia od podatku dochodowego nie dotyczą przychodów z umowy zlecenia, od których pobiera się zryczałtowany podatek (art. 30 ust. 10 ustawy o pdof).

Uzyskiwanie przychodów z umowy zlecenia zwolnionych od podatku dochodowego na podstawie art. 21 ust. 1 pkt 148, 152-154 ustawy o pdof, nie ma wpływu na obliczanie i pobieranie składki na ubezpieczenie zdrowotne.

Podatnik, który przewiduje, że jego dochody podlegające opodatkowaniu według skali podatkowej nie przekroczą 30 000 zł w danym roku, może złożyć wniosek o niepobieranie zaliczek w tym roku podatkowym (np. za pomocą formularza PIT-2).

Umowa zlecenie a inne rodzaje umów

Umowa zlecenie może być zawierana równolegle z innymi umowami, np. umową o pracę. W takiej sytuacji podatnik może złożyć oświadczenie o stosowanie kwoty zmniejszającej podatek zarówno u pracodawcy, jak i u zleceniodawcy, z uwzględnieniem limitów dotyczących liczby płatników.

Co do zasady, przy umowie zlecenia można korzystać z ulg podatkowych odliczanych od dochodu i od podatku, pod warunkiem posiadania odpowiedniej dokumentacji lub poniesienia wydatków uprawniających do tych ulg.

Rewolucja w obliczaniu stażu pracy. Umowa zlecenie i działalność gospodarcza.

Rozliczenie roczne

Przychody z umowy zlecenia, rozliczane na zasadach ogólnych, należy wykazać w zeznaniu rocznym PIT. Płatnik przekazuje zleceniobiorcy informację o uzyskanych przychodach i pobranych zaliczkach na podatek w PIT-11.

W przypadku umów zlecenia, których wartość nie przekracza 200 zł brutto, pobierany jest zryczałtowany podatek dochodowy. Takie umowy nie trafiają do rozliczenia rocznego.

Przykład 4: Spółka z o.o. zawarła umowę zlecenia na kwotę 1.600 zł. Wynagrodzenie zostało wypłacone 29 września br. Zleceniobiorca nie złożył PIT-2(9). Obliczono zaliczkę na podatek dochodowy oraz wynagrodzenie netto do wypłaty.

Przykład 5: W firmie zawarto umowę zlecenia na kwotę 200 zł. Z tytułu wykonywania umowy obowiązkowa była tylko składka zdrowotna. Obliczono zryczałtowany podatek dochodowy i wynagrodzenie netto do wypłaty.

tags: #1 #12 #podatku #umowa #zlecenie