Przedsiębiorca dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych jest zobligowany rejestrować sprzedaż na kasie fiskalnej. Co ważne, ustawodawca przewidział od tego obowiązku odstępstwa, jak również wskazał rodzaje działalności, które bezwzględnie muszą zostać ujęte na kasie fiskalnej. Czy kasa fiskalna dla fryzjera jest konieczna w działalności? Od kiedy kasa fiskalna online jest obowiązkowa dla branży fryzjerskiej? Wyjaśniamy w artykule!

Obowiązek limitu do 20 tys. zł a kasa fiskalna dla fryzjera

Czynności, wobec których nie można zastosować prawa do zwolnień z ewidencjonowania sprzedaży na rzecz osób prywatnych za pomocą kasy rejestrującej, opisano w § 4 rozporządzenia Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących. W pkt 2 lit. j ww. rozporządzenia wskazano, że zwolnienia z obowiązku ewidencjonowania za pomocą kasy rejestrującej nie stosuje się w przypadku świadczenia usług fryzjerskich, kosmetycznych i kosmetologicznych. Kasa fiskalna dla fryzjera powinna zatem zostać zainstalowana przed wykonaniem pierwszej usługi, niezależnie od tego, czy limit obrotu 20 tys. został przekroczony, czy też nie. Świadczenie usług fryzjerskich, kosmetycznych i kosmetologicznych należy do czynności, których dokonywanie na rzecz osób prywatnych nie korzysta ze zwolnień z obowiązku ewidencjonowania. W związku z tym już pierwsza sprzedaż na rzecz osoby prywatnej musi zostać nabita na kasie fiskalnej.

W przypadku salonów fryzjerskich, a także niestacjonarnych usług fryzjerskich, kasa fiskalna jest obowiązkowa od pierwszej sprzedaży. Zgodnie z przepisami branża beauty nie może skorzystać ze zwolnienia do 20 tyś zł. bez ewidencji na kasie fiskalnej.

Kasa fiskalna dla fryzjera a obowiązek kasy fiskalnej online

Chcąc zmniejszyć skalę szarej strefy i luki w podatku VAT, tradycyjne kasy fiskalne zostają stopniowo zastępowane kasą fiskalną online. Są to urządzenia nowego typu, które komunikują się przez internet z Centralnym Repozytorium Kas, a dane o sprzedaży trafiają z nich na bieżąco na serwery Ministerstwa Finansów. Co do zasady obowiązkiem używania kas fiskalnych online zostały objęte tzw. „branże wrażliwe”. Kasa fiskalna online w salonie fryzjerskim będzie obowiązkowa od 1 lipca 2021 roku.

Podatnik, który ma obowiązek ewidencjonowania sprzedaży na kasie fiskalnej, powinien dopełnić wszelkich formalności związanych z zakupem oraz fiskalizacją kasy. 1 maja 2019 roku zniesiono obowiązek zgłaszania liczby i miejsca używania kas fiskalnych, a ulga na zakup kasy fiskalnej przysługuje wyłącznie w sytuacji zakupu kasy fiskalnej online, pod warunkiem że przedsiębiorca posiada fakturę zakupu danej kasy i potwierdzenie zapłaty za jej zakup.

Kasa fiskalna dla fryzjera a możliwość rozliczenia ulgi na jej zakup

Rozpoczynając ewidencjonowanie sprzedaży na kasie fiskalnej online po raz pierwszy, podatnikowi przysługuje ulga na zakup kasy fiskalnej online w wysokości 90% wartości kasy, jednak nie więcej niż 700 zł. Zakupiona kasa fiskalna dla fryzjera może być wykazana jako ulga, jeżeli:

- wymieniono w terminie stare urządzenie na kasę fiskalną online;

- rozpoczęto ewidencjonowanie na kasie online w terminie;

- przedsiębiorca posiada dowód zapłaty za urządzenie.

Ulga przysługuje na wszystkie wymieniane urządzenia online, a nie tylko na jedno.

Odliczenia ulgi dokonuje się w pliku JPK_V7, w którym należy wskazać kwotę zwrotu. Natomiast w przypadku nievatowców ulgę rozlicza się, składając wniosek do swojego urzędu skarbowego. Co ważne, może to być 90% wartości kasy, jednak nie więcej niż 700 zł.

Zwrotu na zakup kasy fiskalnej online można dokonać w JPK_V7 za okres, w którym rozpoczęto rejestrowanie sprzedaży na kasie fiskalnej lub w okresach późniejszych. W przypadku gdy w danym okresie nie wystąpił podatek VAT należny (do zapłaty), bądź pozostała wartość nieodliczonej ulgi, kwotę tę można:

- wykazać do zwrotu na własny rachunek bankowy w banku mającym siedzibę na terytorium kraju lub na rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem lub

- powiększyć o nią kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy.

Ulga na zakup kasy online przysługuje zarówno czynnym podatnikom VAT, jak i nievatowcom. W zależności od aktywności statusu w VAT, jeżeli fryzjerowi, który jest czynnym podatnikiem VAT, przysługuje prawo do skorzystania z ulgi na zakup kasy fiskalnej, odliczenia dokonuje się bezpośrednio w pliku JPK_V7. W przypadku nievatowców o ulgę na zakup kasy fiskalnej wnioskuje się na podstawie wniosku, który należy złożyć we właściwym urzędzie skarbowym. Zwrot kwoty ulgi powinien nastąpić w terminie do 25. dnia od dnia złożenia wniosku i zostać przekazany na rachunek bankowy w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem.

Przykłady rozliczenia ulgi na zakup kasy fiskalnej online:

- Przykład 1: Pani Julia dopiero co otworzyła własny zakład fryzjerski i w związku z tym zobowiązana jest do rejestrowania świadczonych usług na rzecz swoich klientów na kasie fiskalnej. Czy pani Julii przysługuje ulga na kasę fiskalną z papierowym zapisem, czy kasę fiskalną online? Ponieważ kasa fiskalna dla fryzjera jest obowiązkowa od 1 lipca 2021 roku, pani Julia może rozliczyć ulgę tylko za zakup kasy fiskalnej online.

- Przykład 2: Pani Paulina założyła własny salon fryzjerski i zdecydowała się na zakup kasy fiskalnej online. Czy może odliczyć ulgę na kasę fiskalną online w JPK_V7? Tak, sprzedaż na kasie online rozpoczęto w terminie, spełnione są warunki do skorzystania z ulgi.

- Przykład 3: Pani Olga rejestruje sprzedaż na kasie fiskalnej z papierowym zapisem. Czy wymieniając kasę na tę w wersji online przed 1 lipca, może skorzystać z ulgi na zakup kasy? Tak, ponieważ wymieniono kasę na urządzenie online, a ponadto sprzedaż rejestrowana jest na kasie online w wymaganym terminie.

- Przykład 4: Pani Justyna w lutym 2021 roku zakupiła kasę fiskalną online o wartości 900 zł. Odliczeniu podlega 90% wartości kasy, jednak nie więcej niż 700 zł.

- Przykład 5: Pani Weronika w styczniu 2021 roku zakupiła kasę fiskalną online w kwocie 690 zł. Jaką kwotę ulgi może odliczyć w JPK_V7M za styczeń 2021? W opisanym przypadku, gdy wartość zakupionej kasy nie przekracza 700 zł, uldze podlegać będzie pełna kwota, czyli 621 zł (690 zł * 90%).

Na zakup kasy fiskalnej fryzjer otrzyma jednak dofinansowanie w wysokości 700 zł tak samo jak każdy inny podatnik.

Koszty kasy fiskalnej dla fryzjera

Najprostsze urządzenia z naszej oferty zaczynają się już od około 1200 zł netto. W praktyce, sprawdzone, popularne w salonach fryzjerskich modele kas mieszczą się w przedziale 1400 - 1800 zł netto. Z największym wydatkiem muszą liczyć się salony fryzjerskie chcące kontrolować i rozliczać większą liczbę fryzjerów, do tego najlepiej nadają się rozwiązania systemowe, które mogą kosztować nawet ponad 2000 zł netto.

Wybór kasy fiskalnej dla fryzjera

Pierwszym ważnym aspektem przy wyborze kasy fiskalnej dla fryzjera jest charakter jego działalności. Mobilna kasa fiskalna dla fryzjera świadczącego usługi z dojazdem, musi być przede wszystkim kompaktowa. Należy także pamiętać, że kasy fiskalne online, a więc wymagane przepisami dla fryzjerów, podczas sprzedaży muszą mieć dostęp do internetu, a ten trudniej zapewnić w przypadku działalności niestacjonarnej. Fryzjer może zdecydować się na kasę fiskalną z modułem Wifi, wówczas najprościej zapewnić komunikację łącząc kasę z hotspotem w telefonie, drugą możliwością jest kasa z modułem GPRS, takie urządzenia są zwykle droższe w zakupie i zmuszają do ponoszenia dodatkowego kosztu w związku z obsługą karty, ale zwalniają nas z pamiętania o uruchamianiu hotspotu. W kwestii kasy fiskalnej w salonie fryzjerskim możemy pozwolić sobie na większą kasę, co zwykle oznacza czytelniejsze klawisze i sprawniejsze prowadzenie sprzedaży. Większość modeli kas fiskalnych występuje w różnych wersjach kolorystycznych co umożliwia wybór urządzenia wizualnie spójnego z wystrojem salonu. W tym wypadku dobrze sprawdzi się m.in. Novitus Link czy Elzab Mini, wymienione wyżej małe kasy jak Novitus Nano II czy Elzab K10 oczywiście również dobrze sprawdzą się w stacjonarnym salonie fryzjerskim. W przypadku większych salonów, zatrudniających kilku fryzjerów, warto pomyśleć o nieco bardziej zaawansowanym urządzeniu jakim jest Novitus Next lub Novitus One, są to urządzenia hybrydowe łączące funkcjonalności kasy fiskalnej i systemu sprzedażowego. W praktyce pozwoli nam to śledzić ilość klientów danego fryzjera, prowadzić statystyki sprzedaży konkretnych usług fryzjerskich czy magazyn kosmetyków i akcesoriów sprzedawanych w salonie.

Stawka VAT na usługi fryzjerskie i kosmetyczne

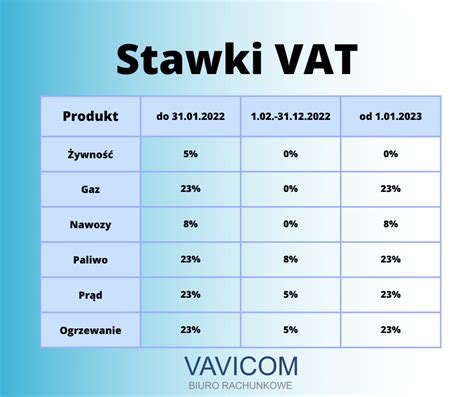

W przypadku usług fryzjerskich, od 1 kwietnia 2024 roku stawka podatku VAT została obniżona z 23% do 8%. Dotąd stawką VAT w wysokości 8% objęte są w Polsce usługi fryzjerskie (zgodnie z art. 41 ust. 2 w związku z poz. 59 - 61 załącznika nr 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług). Nowe przepisy mają objąć inne świadczenia, które wchodzą w zakres tzw. sektora „beauty”, tj. niektóre usługi kosmetyczne, czyli usługi z kategorii pracochłonnych. Zmiany nie obejmą wszystkich, na zmiany nie mogą liczyć przedsiębiorcy, którzy wykonują zabiegi z kategorii inwazyjnych, takie jak np. wykonanie tatuażu, piercingu, usługi solarium, masaże czy zabiegi chirurgii plastycznej, jak również generalnie wszystkie zabiegi, które zostaną uznane za usługi w zakresie opieki zdrowotnej.

W załączniku do rozporządzenia Ministra Finansów w sprawie towarów i usług, dla których obniża się stawkę VAT, oraz warunków stosowania stawek obniżonych (Dz. U. z 2017 r. poz. 839) znajduje się lista towarów i usług, dla których obniża się stawkę VAT do wysokości 8%. Pod pozycją 11 tego załącznika wymienia się "Usługi fryzjerskie damskie (PKWiU 96.02.11.0)", a pod poz. 12 "Usługi fryzjerskie męskie (PKWiU 96.02.12.0).

Podatek VAT na usługi kosmetyczne nie podlega takiej obniżce i wynosi 23%. Zauważmy, że do określenia właściwej stawki VAT służy kod PKWiU, który jest czym innym niż kod PKD. Do branży beauty sklasyfikowanej w powyższych PKWiU, i co za tym idzie - prawem do 8% VAT-u, zaliczamy usługi pielęgnacyjne i upiększające związane z urodą i twarzą, które nie wymagają specjalistycznej wiedzy lekarskiej. Stawką obniżoną nie są natomiast objęte zabiegi z kategorii inwazyjnych, takie jak np. operacje plastyczne.

Zgodnie z rozwiązaniami stosowanymi w przepisach krajowych dotyczących VAT, zakres preferencji w obszarze usług kosmetycznych określony został przy wykorzystaniu Polskiej Klasyfikacji Wyrobów i Usług (grupowanie PKWiU 96.02.1 Usługi fryzjerskie i pozostałe usługi kosmetyczne). Nowe przepisy obowiązują od 1 kwietnia 2024 r. Zmiana ma stanowić zachętę do prowadzenia działalności rozliczanej zgodnie z obowiązującymi przepisami, co ułatwi decyzję o wyjściu z szarej strefy tym przedsiębiorcom, którzy, powodowani dotąd być może wysokimi kosztami, nie ujawniali wszystkich przychodów ze swojej działalności. Autorzy projektu podkreślają również, że obniżka VAT ma wpłynąć na dostępność usług dla konsumentów.

Usługi uznawane za usługi opieki zdrowotnej - jeśli służą profilaktyce, zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia i są wykonywane przez podmioty lecznicze lub odpowiednie zawody medyczne (jak np. lekarz, lekarz dentysta) - są zwolnione z VAT już od pierwszej sprzedaży. Jest to tzw. zwolnienie przedmiotowe. Podobnie jest w przypadku medycyny estetycznej, gdzie nie wszystkie usługi medyczne mogą skorzystać ze zwolnienia przedmiotowego VAT. Zabiegi o charakterze jedynie estetycznym nie kwalifikują się do tego zwolnienia.

Formy opodatkowania dla fryzjera

Fryzjer prowadzący jednoosobową działalność gospodarczą może skorzystać z czterech dostępnych form opodatkowania podatkiem dochodowym:

- Skala podatkowa (podatek progresywny): Stawka podatku wynosi 12% dla dochodów do 120 tys. zł, a powyżej tej kwoty wzrasta do 32%. Skala podatkowa pozwala na rozliczenie kosztów oraz uwzględnienie kwoty wolnej od podatku w wysokości 30 tys.

- Podatek liniowy: Oferuje 19% stawkę podatku oraz możliwość rozliczenia kosztów uzyskania przychodu, czyli można rozliczyć koszty firmowe. Forma opodatkowania podatkiem liniowym opłacalna staje się w przypadku przekroczenia wartości 100 000 zł osiągniętego dochodu.

- Ryczałt od przychodów ewidencjonowanych: Podatek wynosi od 3% do 17% podatku od przychodów. Stawka podatku zależy od przedmiotu usługi oraz kodu PKWiU. Jeśli wykluczymy pozostałe stawki ryczałtu, to działalność usługowa w branży beauty będzie podlegać pod 8,5% podatek ryczałtowy. Jeśli w ramach danej działalności sprzedawane są także kosmetyki itp., to sprzedaż towaru podlega pod 3% stawkę ryczałtu. Decydując się na ryczałt podatnik opłaca podatek od wysokości osiągniętego przychodu - przedsiębiorca na ryczałcie nie może odliczać kosztów.

- Karta podatkowa: Jest to uproszczona forma opodatkowania podatkiem dochodowym. Dedykowana jest ona głównie małym przedsiębiorcom prowadzącym działalność handlową, usługową oraz wytwórczą. Podatnik decydujący się na tę formę opodatkowania nie musi prowadzić ksiąg rachunkowych, przygotowywać zeznań podatkowych (składa tylko PIT-16A do końca stycznia danego roku za rok poprzedni), oraz wpłacać zaliczek na podatek dochodowy. Od 2022 roku z karty podatkowej mogą korzystać jedynie ci podatnicy, którzy byli opodatkowani w ten sposób w 2021 roku. Nowi przedsiębiorcy oraz ci zmieniający formę opodatkowania nie mają możliwości skorzystania z tej formy opodatkowania.

W razie wątpliwości, jaką stawkę ryczałtu zastosować, warto wystąpić o wydanie interpretacji do Urzędu Statystycznego w Łodzi.

Działalność nierejestrowana dla fryzjera

Wykonywane usług w dziedzinie beauty nie jest reglamentowane, co oznacza, że można je świadczyć w ramach działalności nierejestrowanej. Przypomnijmy, że działalność nierejestrowana to forma działalności gospodarczej, która jest wykonywana w celach zarobkowych, regularnie i w sposób zorganizowany, pod warunkiem że miesięczny przychód nie przekracza 75% minimalnego wynagrodzenia. W roku 2024 limit przychodów dla wykonywania działalności nierejestrowanej wyniósł w okresie styczeń-czerwiec 2024 r. 3.181,50 zł. Od 1 lipca 2024 r. limit ten ulegnie zmianie.

Podatnik, u którego wysokość przychodu w każdym miesiącu nie przekroczy 50% kwoty minimalnego wynagrodzenia ustalonego na dany rok podatkowy, może prowadzić tzw. działalność bez rejestracji.

Kasa online - jaką kasę wybrać do pierwszego biznesu? 💼🔥

tags: #fryzjer #jaka #stawka #na #kasie