Stawki VAT wpływają na ceny, zyski firm i codzienne wydatki każdego z nas. To jeden z najważniejszych elementów polskiego systemu podatkowego - obowiązkowy, ale często mylony. Podatek VAT, czyli podatek od towarów i usług, jest jednym z najważniejszych źródeł dochodów budżetu państwa. Obciąża większość transakcji sprzedaży towarów i świadczenia usług na terytorium kraju.

Stawki podatku VAT określa ustawa o podatku od towarów i usług oraz towarzyszące jej rozporządzenia Ministra Finansów, które szczegółowo wymieniają towary i usługi objęte obniżoną stawką. Właściwe stosowanie stawek VAT w codziennej działalności gospodarczej ma zasadnicze znaczenie dla rozliczeń z urzędem skarbowym.

Z perspektywy państwa prawidłowe stosowanie stawek VAT ma znaczenie systemowe - wpływa na wysokość wpływów budżetowych, stabilność finansów publicznych oraz skuteczność administracji skarbowej. Stawki VAT stanowią fundament polskiego systemu podatkowego i mają realny wpływ na gospodarkę, przedsiębiorców i konsumentów. Określają, jak duży procent wartości towaru lub usługi trafia do budżetu państwa, a tym samym - ile ostatecznie zapłaci kupujący. Prawidłowe stosowanie stawek VAT jest kluczowe nie tylko dla poprawności rozliczeń, ale także dla stabilności finansów publicznych i bezpieczeństwa firm.

Podstawowe i obniżone stawki VAT w Polsce

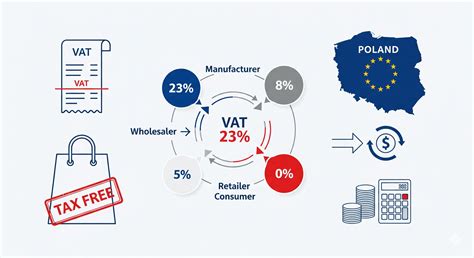

Podstawowa stawka VAT w Polsce wynosi obecnie 23% i obejmuje większość towarów i usług dostępnych na rynku. Stosuje się ją zawsze wtedy, gdy przepisy nie przewidują innej, obniżonej lub preferencyjnej stawki.

Obniżone stawki VAT - 8% i 5% - wprowadzono po to, by złagodzić ciężar podatkowy w obszarach uznanych za szczególnie istotne społecznie. Stawkę 8% stosuje się m.in. w przypadku usług budowlanych związanych ze społecznym programem mieszkaniowym, usług transportu pasażerskiego, niektórych usług gastronomicznych oraz wybranych usług medycznych. Dodatkowo istnieją sytuacje, w których możliwe jest zastosowanie stawki 0% VAT - dotyczy to m.in. eksportu towarów, wewnątrzwspólnotowej dostawy towarów (WDT) czy usług transportowych wykonywanych poza terytorium kraju.

Obecnie w Polsce obowiązują trzy podstawowe stawki VAT: 23%, 8% oraz 5%. Stawka 23% jest najwyższą i stosowana jest dla większości towarów i usług. Stawka 8% dotyczy m.in. niektórych dóbr i usług, takich jak żywność, leki, wybrane usługi hotelarskie czy świadczenia kulturalne. Natomiast stawka 5% ma zastosowanie w przypadku niektórych produktów, takich jak książki, czasopisma, niektóre środki medyczne czy usługi gastronomiczne. Wyróżnia się także stawkę VAT 0% dla wewnątrzwspólnotowej dostawy towarów oraz eksportu towarów.

Część stawek preferencyjnych, wprowadzonych tymczasowo w czasie pandemii i kryzysu gospodarczego (np. dla wybranych produktów spożywczych), została przedłużona decyzją Ministerstwa Finansów. W 2025 roku nadal obowiązuje podstawowa stawka VAT - 23%, natomiast utrzymane zostały również stawki obniżone: 8% i 5%.

Niektóre towary i usługi, jak np. usługi finansowe, edukacyjne czy medyczne, są zwolnione z podatku VAT. Warto również pamiętać o stawce 0%, która stosowana jest przy eksporcie towarów, wewnątrzwspólnotowej dostawie towarów (WDT), a także niektórych usługach transportowych i edukacyjnych.

Warto dodać, że podatnicy, w określonych sytuacjach, mogą skorzystać z możliwości zwolnienia z podatku VAT. W tym przypadku na fakturze stosuje się oznaczenie zw lub też wystawienia fakturę bez VAT, która nie zawiera żadnej stawki VAT.

Zmiany w matrycy VAT, wskutek których więcej grup towarowych korzysta z obniżonych stawek. Wskazał również na tarcze antyinflacyjne, w ramach którego w 2022 r. obowiązywały niższe stawki podatkowe np. na paliwa czy gaz.

Obliczanie i stosowanie stawek VAT

Stawka VAT, czyli podatek od wartości dodanej, to jedno z kluczowych pojęć, które każdy konsument i przedsiębiorca powinien zrozumieć, aby efektywnie zarządzać swoimi codziennymi wydatkami oraz biznesowymi kosztami. Ten termin odnosi się do procentowej wartości, która jest dodawana do ceny netto produktów i usług, wpływając bezpośrednio na kwotę, jaką płacimy przy kasie.

Obliczanie stawki VAT wydawać może się zawiłe, jednak po zrozumieniu kilku podstawowych koncepcji, staje się znacznie prostsze. Kolejnym krokiem jest ustalenie odpowiedniej stawki VAT, która różni się w zależności od typu produktu i kraju. Po ustaleniu stawki VAT, oblicz kwotę VAT, którą uzyskasz mnożąc cenę netto przez stawkę VAT (pamiętaj o przeliczeniu procentu na ułamek, np. 23% = 0.23). Przykładowo, dla produktu o cenie netto 100 zł z stawką VAT 23%, kwota VAT wyniesie 23 zł, co daje cenę brutto 123 zł.

Podatek VAT można obliczyć, wykorzystując w tym celu wzór matematyczny: podatek VAT = cena netto * stawka VAT właściwa dla danej sprzedaży. W związku z powyższym wyróżniamy dwa rodzaje podatku VAT, mianowicie podatek VAT należny i naliczony. Podatek VAT należny to kwota zobowiązania, która powstaje w momencie wystawienia dokumentu sprzedaży, zwykle faktury. Wartość VAT należnego podlega wpłacie do urzędu skarbowego. Podatek VAT naliczony to wartość, o jaką nabywca ma możliwość obniżyć podatek VAT należny w składanej deklaracji podatkowej. Podatek VAT należny to podatek od sprzedaży, natomiast VAT naliczony to podatek od zakupu.

Podstawę opodatkowania VAT tworzy wszystko, co stanowi zapłatę, którą dokonujący dostawy towarów lub usług otrzymał lub ma otrzymać z tytułu sprzedaży, włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze, które mają wpływ na cenę towarów. W związku z tym podstawę opodatkowania powiększa się o kwotę: podatków, cła, opłat i innych należności o podobnym charakterze (z wyjątkiem kwoty podatku VAT), kosztów dodatkowych, jakimi są np. prowizje, koszty opakowania, transportu i ubezpieczenia, pobierane przez dokonującego dostawy lub usługodawcę od nabywcy lub usługobiorcy. Do podstawy opodatkowania nie wlicza się natomiast kwot dotyczących obniżek cen lub upustów, np. rabatów udzielanych w związku z wcześniejszą zapłatą.

Przy wystawianiu faktury VAT szczególną uwagę należy zwrócić na moment powstania obowiązku podatkowego. Co do zasady powstaje on w chwili dokonania dostawy towarów lub wykonania usługi, jednak w niektórych przypadkach może być przesunięty, np. w usługach ciągłych, budowlanych lub przy rozliczeniach kwartalnych.

W systemie wFirma.pl faktury VAT wystawia się poprzez PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ. Po wprowadzeniu danych w zakresie nabywcy oraz dat należy wskazać pozycję lub kilka pozycji na dokumencie. Dla każdej z pozycji można odrębnie przypisać stawki VAT w polu STAWKA.

Obowiązki przedsiębiorców i konsekwencje błędów

Każdy przedsiębiorca prowadzący działalność opodatkowaną podatkiem VAT ma określone obowiązki wobec administracji skarbowej. Pierwszym krokiem jest rejestracja jako podatnik VAT - odbywa się to poprzez złożenie formularza VAT-R w urzędzie skarbowym. Kolejnym obowiązkiem jest wystawianie faktur VAT dokumentujących sprzedaż towarów i usług. Każda faktura musi zawierać m.in. nazwę towaru lub usługi, kwotę netto, stawkę VAT, kwotę podatku i wartość brutto.

Przedsiębiorcy muszą także składać deklaracje VAT, w których wykazują podatek należny i naliczony, oraz prowadzić ewidencję sprzedaży i zakupów. Warto również pamiętać o zasadzie odliczenia podatku naliczonego, która pozwala przedsiębiorcy odzyskać VAT zapłacony przy zakupie towarów i usług wykorzystywanych w działalności.

Przestrzeganie tych obowiązków nie tylko chroni przed sankcjami, ale też pozwala zachować płynność finansową i wiarygodność w relacjach biznesowych.

Podatek VAT jest jednym z najściślej kontrolowanych podatków w Polsce, dlatego błędy w jego rozliczaniu mogą skutkować poważnymi konsekwencjami finansowymi i prawnymi. Najczęstszą sankcją jest dodatkowe zobowiązanie podatkowe, które może wynieść nawet 30% kwoty zaniżonego VAT. Jeśli organ podatkowy uzna, że podatnik działał celowo, stawka sankcji może zostać podniesiona do 100%.

W ostatnich latach administracja skarbowa wprowadziła szereg narzędzi, które pomagają unikać błędów i poprawiają transparentność rozliczeń, m.in. JPK_V7, białą listę podatników VAT oraz wspomniany KSeF. Podsumowując, w zakresie VAT lepiej zapobiegać niż korygować.

Zmiany i przyszłość systemu VAT

System VAT w Polsce stale ewoluuje, a przedsiębiorcy muszą na bieżąco dostosowywać się do nowych przepisów i narzędzi cyfrowych. Największą zmianą ostatnich lat jest obowiązkowe korzystanie z Krajowego Systemu e-Faktur (KSeF), który od 2025 roku zastąpi tradycyjny sposób wystawiania i przesyłania faktur. W kolejnych latach Ministerstwo Finansów planuje dalszą automatyzację rozliczeń VAT - integrację systemów księgowych z bazami danych urzędów oraz uproszczenie procedur zwrotu podatku.

Eksperci wskazują też na rosnące znaczenie Wiążącej Informacji Stawkowej (WIS), która staje się podstawowym narzędziem potwierdzania poprawności stosowanych stawek VAT. Warto również przygotować firmę na częstsze kontrole elektroniczne - administracja skarbowa coraz częściej analizuje dane przesyłane w formacie JPK_V7 i z systemu KSeF.

W 2025 roku obowiązuje pełne wdrożenie Krajowego Systemu e-Faktur (KSeF) i kontynuacja tymczasowych stawek preferencyjnych (m.in. Podatek VAT, czyli podatek od towarów i usług, jest jednym z najważniejszych źródeł dochodów budżetu państwa. Obciąża większość transakcji sprzedaży towarów i świadczenia usług na terytorium kraju. stawki obniżone - 8% i 5%, dotyczące m.in. stawka 0%, stosowana np. Niektóre towary i usługi, jak np. usługi finansowe, edukacyjne czy medyczne, są zwolnione z podatku VAT.

W przeszłości, stawki VAT w Polsce mogły ulegać zmianom w zależności od polityki gospodarczej oraz potrzeb budżetowych państwa. Wprowadzanie zmian w stawkach wymagało jednak starannego planowania i konsultacji z odpowiednimi podmiotami gospodarczymi, aby uniknąć negatywnych skutków dla przedsiębiorców i konsumentów. Wprowadzenie i kontrola stawek VAT w Polsce jest ważnym zadaniem dla organów podatkowych, które dbają o prawidłowe funkcjonowanie systemu podatkowego. Efektywne zarządzanie stawkami VAT ma kluczowe znaczenie dla stabilności finansowej państwa, wspierania przedsiębiorczości oraz zapewnienia równowagi między interesami podatników a potrzebami społeczeństwa.

Efektywna stawka podatkowa - co to jest i jak się ją oblicza?

Efektywne stawki opodatkowania w Polsce mają duże znaczenie dla podatników. Dotyczą one końcowej kwoty opodatkowania, która jest należna ze strony podatników. Ma ona również swoje dodatkowe funkcje, które są przydatne podatnikom tj. badanie podatku odroczonego. Czym są efektywne stawki? Jak obliczyć efektywną stawkę? Jest to kwota należnego podatku do wartości podstawowego opodatkowania wyrażona w procentach. Aby obliczyć efektywną stawkę opodatkowania, dzielimy podstawę opodatkowania przez wartość należnego podatku.

Podatek dochodowy od osób fizycznych był w ostatnich latach dwukrotnie obniżany. Za pierwszym razem w 2019 roku podatek był na poziomie 18% i spadł jedynie o 1%. Następnie w roku 2022 spadł on aż o 5%, z 17% na 12%. Dodatkowe zmiany to podniesienie kwoty wolnej od podatku do 30 000 tys. zł, jak również progu podatkowego na kwotę 120 000 tys. zł. Efektywna stawka podatku dochodowego od osób prawnych wynosi obecnie 16,76%, przy rozliczeniu za 2022 rok. W ubiegłym roku było to 19%, co oznacza, że o 2,24% więcej. W Polsce istnieje również szansa na obniżenie efektywnej stawki podatku do 9%, czyli o kolejne 7,76%. Tymi osobami m.in. Z CIT-u estońskiego mogą korzystać spółki akcyjne i spółki z o.o.

Efektywna stawka VAT od towarów i usług również na ten roku została zmieniona na 16,95%. Jak twierdzi poseł Artur Soboń „Udało się uszczelnić system podatkowy, stworzyć solidną bazę podatkową i zrobiliśmy to, zachowując naprawdę konkurencyjne stawki podatkowe”. To daje optymistyczny pogląd na sytuację związaną z inflacją, czyli podnoszeniem procent podatków i cen.

Analiza efektywnej stawki podatkowej pozwala na identyfikację i dokładniejsze oszacowanie potencjalnych ryzyk czy obszarów nieefektywności związanych z podatkami. Rosnąca efektywna stawka podatkowa może być także zachętą do zwiększenia inwestycji i rozwoju biznesu, gdyż skorzystanie z preferencji podatkowych w znacznej większości wymaga poniesienia nakładów na innowacyjne inwestycje.

Narzędziem, które pozwala stosunkowo prosto zweryfikować, czy wszystkie tytuły, które posłużyły do przejścia od wyniku brutto do podstawy opodatkowania zostały też uwzględnione przy ustalaniu aktywów i rezerwy na podatek odroczony jest efektywna stawka/stopa podatkowa. Postępowanie jest następujące: W pierwszym kroku należy podzielić kwotę podatku dochodowego z rachunku zysków i strat (a więc sumę części bieżącej i odroczonej) przez wynik brutto. Jeśli wynik odbiega od 19%, to jeszcze nie świadczy o błędzie - są takie koszty księgowe, które nigdy nie staną się kosztami uzyskania przychodu (i analogicznie, choć to rzadszy przypadek, takie przychody bilansowe, które nigdy nie będą opodatkowane). Nazywa się je różnicami trwałymi.

Po zmianach podatkowych w 2022 roku efektywna stawka PIT wynosi w Polsce 8,47 proc. - powiedział 28 marca 2023 r. Artur Soboń: efektywna stawka PIT wynosi w Polsce 8,47 proc."W 2019 r. obniżyliśmy dolną stawkę podatkową z 18 do 17 proc., a na koniec czerwca 2022 r. z 17 do 12 proc. W rezultacie efektywna stawka PIT w Polsce wynosi 8,47 proc." - powiedział we wtorek na konferencji prasowej wiceminister finansów Artur Soboń.

Narzędzia uszczelniające system podatkowy

Aby zapobiec powiększającej się luce podatkowej w Polsce, ustawodawca wprowadził dodatkowe narzędzia, które mają doprowadzić do wyeliminowania oszustw i nadużyć na gruncie podatku VAT. Wśród nich można wymienić m.in. mechanizm podzielonej płatności, tzw. split payment - to sposób płatności z wykorzystaniem tzw. komunikatu przelewu, który ma na celu zabezpieczenie podatku VAT należnego podlegającego wpłacie do urzędu. Mechanizm ten obowiązuje od 1 lipca 2018 roku, a od listopada 2019 roku jest obowiązkowy po spełnieniu określonych warunków.

biała lista podatników VAT - wprowadziła obowiązek weryfikacji rachunków bankowych kontrahentów z tą listą. Po spełnieniu określonych warunków zapłata na rachunek kontrahenta nieznajdujący się na białej liście grozi nałożeniem sankcji.

Podsumowując, podatek VAT stanowi źródło wpływów do budżetu państwa. Odprowadzany jest do US na podstawie składanych pliku JPK V7 lub JPK V7K. Podatek VAT jest podatkiem powszechnym, ponieważ ma zastosowanie do każdego rodzaju sprzedaży towarów i usług, a zwolnienie (podmiotowe lub przedmiotowe) z obowiązku opodatkowania transakcji ma zastosowanie wyłącznie w określonych sytuacjach stanowiących wyjątek od obowiązującej reguły.

Podatek VAT - wszystko, co chcesz o nim wiedzieć!

Stawki VAT wpływają na ceny, zyski firm i codzienne wydatki każdego z nas. To jeden z najważniejszych elementów polskiego systemu podatkowego. W 2025 roku obowiązuje pełne wdrożenie Krajowego Systemu e-Faktur (KSeF) i kontynuacja tymczasowych stawek preferencyjnych. Prawidłowe stosowanie stawek VAT jest kluczowe nie tylko dla poprawności rozliczeń, ale także dla stabilności finansów publicznych i bezpieczeństwa firm.