Prowadzenie jednoosobowej działalności gospodarczej (JDG) w Polsce wiąże się z wieloma kosztami, które przedsiębiorca musi uwzględnić w swoim budżecie. Kluczowe jest zrozumienie różnicy między wartościami brutto a netto, ponieważ to właśnie dochód netto stanowi prawdziwą miarę zyskowności i stabilności przedsiębiorstwa. Zrozumienie, jak obliczyć dochód netto i jakie czynniki mają na niego wpływ, pozwala nie tylko uniknąć błędów w ocenie sytuacji finansowej, ale przede wszystkim umożliwia skuteczne planowanie rozwoju firmy.

Co to jest dochód netto?

Przedsiębiorca, który prowadzi działalność gospodarczą, po wystawieniu faktury musi zapłacić od niej podatek dochodowy. Każdego miesiąca jest zobowiązany również opłacić sam za siebie składki ZUS. Dodatkowo, jeśli kwota na fakturze była kwotą brutto z naliczonym podatkiem VAT - wysokość tego podatku należy zwrócić do urzędu skarbowego. Te 3 czynniki wpływają na to, że nie zawsze łatwo jest obliczyć, ile ostatecznie wyniesie nasz zysk, czyli dochód netto.

Dochód netto to nadwyżka pieniężna generowana przez firmę. Jest to kwota, która pozostaje po odjęciu wszystkich kosztów, podatków i składek od przychodu. W kontekście działalności gospodarczej, "dochód" i "zysk" zasadniczo nie mają istotnej różnicy, w przeciwieństwie do standardowych rachunków, ale przydaje się, aby ocenić rentowność przedsiębiorstwa.

Kwota netto na fakturze oznacza kwotę przychodu, który pomniejszany jest o koszty, podatek i ZUS. Dopiero po odjęciu tych obciążeń uzyskamy rzeczywistą kwotę "na rękę".

Jak obliczyć dochód netto?

Obliczenie wynagrodzenia netto w ramach działalności gospodarczej wymaga uwzględnienia kilku kluczowych kroków. Pierwszym krokiem jest określenie całkowitego przychodu brutto, czyli wszystkich środków uzyskanych ze sprzedaży towarów lub usług w danym okresie rozliczeniowym (np. miesięcznym). Następnie należy odjąć koszty uzyskania przychodu, czyli wszelkie wydatki poniesione w związku z prowadzeniem działalności gospodarczej. Przedsiębiorca musi opłacać składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) oraz zdrowotne. W zależności od wybranej formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt), oblicza się należny podatek dochodowy. Po odjęciu kosztów uzyskania przychodu, składek na ubezpieczenia oraz podatku dochodowego, uzyskujemy rzeczywiste wynagrodzenie netto.

Jeśli jesteśmy podatnikiem VAT, od faktury brutto musimy odjąć VAT. Następnie od kwoty netto odejmujemy koszty związane z działalnością gospodarczą. To pozwoli ustalić podstawę do wyliczenia podatku oraz składki zdrowotnej. Dochód pomniejszony o wydatki, składki ZUS i podatek, pozwoli nam poznać czysty zysk.

Kluczowe czynniki wpływające na dochód netto:

- Przychody: Kwota uzyskana ze sprzedaży towarów lub usług.

- Koszty uzyskania przychodu: Wydatki ponoszone w celu uzyskania przychodów, np. zakup materiałów, koszty reklamy.

- Składki ZUS: Obowiązkowe ubezpieczenia społeczne i zdrowotne.

- Podatek dochodowy: Podatek od osiągniętego dochodu, którego wysokość zależy od wybranej formy opodatkowania.

- Podatek VAT: Podatek od towarów i usług, który jest doliczany do kwoty netto i odprowadzany do urzędu skarbowego (jeśli przedsiębiorca jest czynnym podatnikiem VAT).

Formy opodatkowania a dochód netto

Wybór formy opodatkowania ma kluczowe znaczenie dla wysokości dochodu netto. W Polsce dostępne są trzy główne formy:

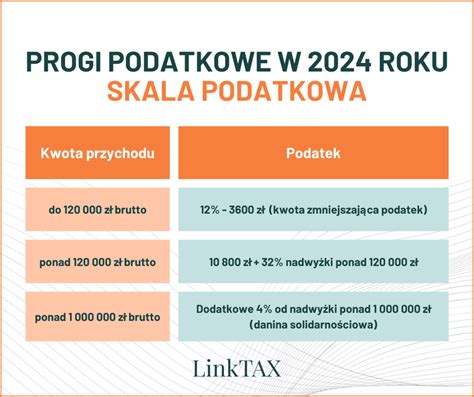

1. Zasady ogólne (skala podatkowa)

Podstawę opodatkowania na zasadach ogólnych stanowi dochód, tj. przychód minus koszty uzyskania przychodu. Od tego odliczamy jeszcze składki ZUS społeczne i na Fundusz Pracy, o ile nie zostały zaliczone do kosztów. Na skali podatkowej podatek płacony jest progresywnie:

- do 120 000 zł - 12%

- powyżej 120 000 zł - 32%

Jednocześnie kwota wolna od podatku wynosi 30 000 zł. Oznacza to, że dochód do 30 000 zł nie jest opodatkowany, kolejne 90 000 zł opodatkowane jest stawką 12%, a dochód powyżej 120 000 zł w ciągu roku stawką 32%. Co więcej, na skali podatkowej opłacamy składkę zdrowotną, która wynosi 9% od wysokości dochodu. Składka ta jednak nie może być niższa niż 9% minimalnego wynagrodzenia.

2. Podatek liniowy

Na podatku liniowym podobnie jak na skali przedsiębiorcy płacą podatek od osiągniętych dochodów. Jednak na tej formie opodatkowania stawka podatku jest stała i wynosi 19%, niezależnie od wysokości dochodu. Dlatego też ta forma opodatkowania jest korzystniejsza przy wyższych rocznych dochodach.

Dla rozliczających się liniowo składka zdrowotna wynosi 4,9% dochodu. Jednak podobnie jak na skali podatkowej nie może być ona niższa niż 9% minimalnego wynagrodzenia.

3. Ryczałt od przychodów ewidencjonowanych

Ryczałt ewidencjonowany to uproszczona forma opodatkowania. Przedsiębiorcy opłacają podatek od swoich przychodów, a więc koszty nie obniżają podstawy opodatkowania. Przy tej formie podstawę opodatkowania obniżają:

- składki na ubezpieczenie społeczne;

- 50% zapłaconej składki zdrowotnej;

- ujemne różnice kursowe.

Ryczałt ewidencjonowany jest korzystny dla przedsiębiorców, którzy ponoszą minimalne koszty. Ryczałt cechuje się również tym, że występują tu różne stawki podatku, zależne od rodzaju prowadzonej działalności. Pomocnym w określaniu odpowiedniej stawki ryczałtu może być kalkulator stawek ryczałtu.

Składka zdrowotna dla ryczałtu uzależniona jest od rocznego przychodu.

Skala Podatkowa, Liniówka, Czy Ryczałt – Co Ci Się Opłaca W 2026?

Koszty prowadzenia jednoosobowej działalności gospodarczej

Prowadzenie jednoosobowej działalności gospodarczej wiąże się z obowiązkowymi kosztami, które należy uwzględnić. Koszty założenia jednoosobowej działalności gospodarczej są zerowe - wszystkie formalności można załatwić online na stronie biznes.gov.pl.

Koszty obowiązkowe:

- Podatki: Podatek dochodowy (PIT) w zależności od wybranej formy opodatkowania oraz VAT (jeśli przedsiębiorca jest jego płatnikiem).

- Składki ZUS: Ubezpieczenie społeczne i zdrowotne. W początkowym okresie można skorzystać z ulgi na start (przez 6 miesięcy brak składek społecznych) i "Małego ZUS" (przez kolejne 24 miesiące).

Inne koszty:

- Księgowość: Koszt obsługi księgowej dla małej JDG to zazwyczaj około 280 zł netto miesięcznie za rozliczenie do 10 dokumentów.

- Pieczątka firmowa, konto bankowe: Zazwyczaj kilkadziesiąt złotych.

- Specjalistyczne zezwolenia, koncesje, ubezpieczenia OC zawodowe: W zależności od branży.

- Narzędzia pracy, sprzęt: W zależności od specyfiki działalności.

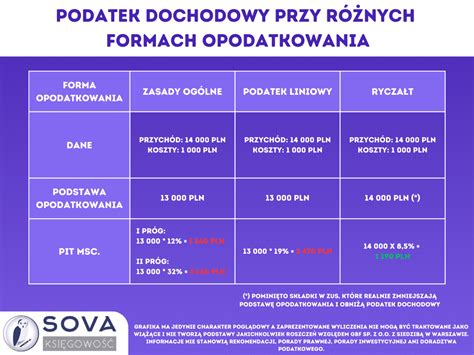

Przykład obliczeń

Załóżmy, że przedsiębiorca wystawił fakturę na kwotę netto 5000 zł, a stawka VAT wynosi 23% (co daje 1150 zł VAT, a kwota brutto to 6150 zł). Wybiera podatek liniowy (19%) i opłaca "Duży ZUS" (około 1926,76 zł miesięcznie) oraz składkę zdrowotną (4,9% dochodu, ale nie mniej niż 9% minimalnego wynagrodzenia).

Jeśli koszty uzyskania przychodu wyniosą 1000 zł, to:

- Przychód netto: 5000 zł

- Koszty uzyskania przychodu: 1000 zł

- Dochód do opodatkowania: 4000 zł

- Podatek liniowy (19% od 4000 zł): 760 zł

- Składki społeczne ZUS: ok. 1926,76 zł

- Składka zdrowotna (4,9% od 4000 zł): 196 zł (przy założeniu, że nie jest niższa niż minimalna)

- Podatek VAT do zapłaty: 1150 zł

Dochód netto = Przychód netto - Podatek VAT - Składki ZUS - Podatek dochodowy = 5000 zł - 1150 zł - 1926,76 zł - 760 zł = 1163,24 zł.

Uwaga: Powyższe obliczenia mają charakter poglądowy i mogą się różnić w zależności od indywidualnej sytuacji przedsiębiorcy, wybranej formy opodatkowania, wysokości składek ZUS oraz innych czynników.

Warto skorzystać z dostępnych kalkulatorów, które pomogą w dokładnym wyliczeniu dochodu netto, uwzględniając wszystkie zmienne.

Skala Podatkowa, Liniówka, Czy Ryczałt – Co Ci Się Opłaca W 2026?

Chcesz policzyć, ile zostanie Ci na rękę po wystawieniu faktury? Ten kalkulator jest dla Ciebie. Kalkulator ma charakter jedynie poglądowy a dokonane wyliczenia nie mogą być traktowane jako wiążące i nie tworzą podstawy jakichkolwiek roszczeń względem InFakt Sp. z o.o. z siedzibą w Krakowie (dalej jako „InFakt”). Informacje uzyskane w wyniku użycia kalkulatora nie stanowią rekomendacji, porady prawnej, porady inwestycyjnej ani doradztwa podatkowego. Rzeczywista sytuacja podatnika może się w konkretnym przypadku różnić, w szczególności w zależności od okoliczności faktycznych, prawnych i finansowych. InFakt nie ponosi odpowiedzialności za jakiekolwiek szkody wynikające lub związane ze skorzystaniem z kalkulatora.

tags: #dochod #netto #a #dzialalnosc #jednoosobowa