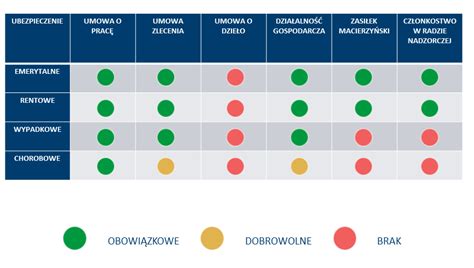

Nie każdy zleceniobiorca, który zachoruje i otrzyma zwolnienie lekarskie, dostanie zasiłek chorobowy. Odpłatne L4 przysługuje osobom, które spełnią kilka warunków, w tym będą objęte obowiązkowymi ubezpieczeniami społecznymi z tytułu umowy zlecenia i przystąpią do dobrowolnego ubezpieczenia chorobowego. Na wypłatę zasiłku wpływa również moment wystąpienia choroby oraz wysokość przychodów z innych źródeł.

Co ważne, zleceniodawca nie ponosi dodatkowych kosztów w związku z płatnym zwolnieniem lekarskim zleceniobiorcy. W przypadku umowy zlecenia nie mamy do czynienia z podziałem na świadczeń na wynagrodzenie chorobowe finansowane przez pracodawcę i zasiłek chorobowy finansowany przez ZUS. Już od pierwszego dnia niezdolności do pracy należy się wyłącznie zasiłek. To oznacza, że przystąpienie zleceniobiorcy do dobrowolnego ubezpieczenia chorobowego nie wywołuje żadnych konsekwencji finansowych dla pracodawcy. Co istotne, zleceniodawca powinien uwzględnić postanowienia dotyczące obliczania wynagrodzenia za okres zwolnienia lekarskiego zleceniobiorcy w umowie.

Czy zleceniobiorca ma prawo do zasiłku chorobowego?

Co do zasady, zleceniobiorca otrzyma zasiłek chorobowy za okres niezdolności do pracy, o ile zgłosi się do ubezpieczenia chorobowego, a zwolnienie lekarskie wypadnie po 90-dniowym okresie wyczekiwania. Oczywiście istnieje kilka odstępstw od tych zasad - nie każdy zleceniobiorca jest objęty okresem oczekiwania i opłaca dobrowolną składkę chorobową. Wpływa na to m.in. status zleceniobiorcy, źródła zarobków oraz wysokość innych przychodów.

Ubezpieczenie chorobowe jest dobrowolne dla zleceniobiorcy, ale nie każdy może się do niego zgłosić

Zleceniobiorca, który chce otrzymać świadczenie za okres L4, musi opłacać dobrowolną składkę na ubezpieczenie chorobowe. Wynosi 2,45% podstawy wymiaru na ubezpieczenia społeczne, czyli przychodów obejmujących m.in. wynagrodzenie brutto z tytułu umowy zlecenia. Składkę na ubezpieczenie chorobowe finansuje zleceniobiorca (podatnik), a zleceniodawca (płatnik) przelewa odpowiednią kwotę do ZUS.

Do dobrowolnego ubezpieczenia chorobowego mogą przystąpić m.in.:

- Osoby, które pracują na podstawie kilku umów zleceń, przy czym osiągają co najmniej wynagrodzenie minimalne z pierwszej umowy lub kilku kolejnych umów łącznie.

- Osoby, które pracują na podstawie umowy o pracę w innej firmie i zarabiają co najmniej wynagrodzenie minimalne.

- Osoby, które pobierają zasiłek macierzyński, więc podlegają obowiązkowo ubezpieczeniom emerytalnym i rentowym tylko z tego tytułu.

Okres wyczekiwania zleceniobiorcy

Zleceniobiorcy, a przynajmniej w większości, mogą się zgłaszać do dobrowolnego ubezpieczenia chorobowego. To, ile czasu będą nim objęci, wpływa na uzyskanie świadczeń chorobowych za okresy L4. Zgodnie z art. 4 ust. 1 pkt 2 ustawy zasiłkowej zleceniobiorca nabywa prawo do zasiłku chorobowego po upływie 90 dni nieprzerwanego ubezpieczenia chorobowego. Według art. 14 ust. 1a ustawy o systemie ubezpieczeń społecznych zleceniobiorca zostanie objęty dobrowolnym ubezpieczeniem chorobowym od dnia wskazanego w formularzu ZUS ZUA, jeżeli zleceniodawca zgłosi zleceniobiorcę do obowiązkowych ubezpieczeń społecznych w ciągu 7 dni od dnia rozpoczęcia zlecenia. Art. 4 ust. 3 pkt 1-5 ustawy zasiłkowej określa osoby, którym przysługuje prawo do zasiłku chorobowego już od pierwszego dnia podlegania pod ubezpieczenie chorobowe.

Czy od zasiłku chorobowego zleceniobiorcy odprowadza się podatek?

Zleceniodawca, w przeciwieństwie do pracodawcy, nie odprowadza zaliczki na podatek dochodowy od zasiłku chorobowego wypłaconego za pośrednictwem płatnika przez ZUS. Ten zasiłek zalicza się do przychodów z innych źródeł. Jedyne, o czym powinien pamiętać zleceniodawca, to wystawienie informacji PIT-11 dla zleceniobiorcy.

Zwolnienie lekarskie a umowa zlecenie u innego pracodawcy

Jeżeli zleceniobiorca pracuje na etacie w innej firmie niż ta, z którą zawarł umowę zlecenie, i zarabia co najmniej wynagrodzenie minimalne z tytułu umowy o pracę, to nie podlega obowiązkowo ubezpieczeniom społecznym z tytułu umowy zlecenia. To oznacza, że nie zgłosi się do dobrowolnego ubezpieczenia chorobowego z tej samej umowy. Co ważne, nie może wykonywać żadnych czynności zarobkowych w okresie L4.

Umowa o pracę po umowie zlecenie a zasiłek chorobowy

Zdarza się, że zleceniobiorcy, który podpisał co najmniej kilka umów zleceń lub umowę zlecenie na czas nieokreślony z daną firmą, zostaje zaproponowana umowa o pracę. To oznacza, że „automatycznie” zostaje zgłoszony do ubezpieczenia chorobowego. Zgodnie z art. 4 ust. 1 pkt 1 ustawy zasiłkowej pracownicy nabywają prawo do świadczenia chorobowego po upływie 30 dni podlegania obowiązkowemu ubezpieczeniu chorobowemu. To, czy były zleceniobiorca będzie objęty tym okresem wyczekiwania, czy nie, zależy od okresu podlegania dobrowolnemu ubezpieczeniom chorobowemu i ewentualnej przerwy między ostatnią umową zlecenie a umową pracę.

Przykład: Weronika świadczyła usługi na podstawie umowy zlecenie obowiązującej od 1 marca 2023 roku. Strony zawarły umowę zlecenie na czas nieokreślony. Po kilku miesiącach okazało się, że firma musi zatrudnić pracownika na pełny etat, aby móc obsługiwać nowych klientów. Pracodawca zdecydował, że zaproponuje umowę o pracę Weronice, która dotychczas wspierała „z doskoku” pracowników, wykonując zadania o dowolnych godzinach w domu. Weronika zaproponowała, aby pierwszy dzień zatrudnienia na podstawie umowy o pracę wypadł 17 lipca, ponieważ chciała wyjechać na 2-tygodniowe wakacje. Była zleceniobiorczyni była zgłoszona do dobrowolnego ubezpieczenia chorobowego od początku umowy zlecenia. Gdyby Weronika zaczęła pracę na etacie np. 16 sierpnia, obowiązywałby ją 30-dniowy okres wyczekiwania.

Ubezpieczenie chorobowe z umowy o pracę jest zawsze obowiązkowe

Osoby zatrudnione na podstawie umowy o pracę podlegają obowiązkowo nie tylko ubezpieczeniom społecznym, ale i ubezpieczeniu chorobowemu. To oznacza, że zawarcie umowy o pracę daje prawo do korzystania ze świadczeń chorobowych bez konieczności dodatkowych zgłoszeń do ubezpieczenia chorobowego. Osoby pracujące na podstawie umowy o pracę obowiązkowo podlegają m.in. ubezpieczeniu chorobowemu.

Co daje dobrowolne ubezpieczenie chorobowe?

Przystąpienie do dobrowolnego ubezpieczenia chorobowego otwiera dostęp do konkretnych świadczeń pieniężnych, których brak może znacząco obniżyć bezpieczeństwo finansowe w razie choroby lub przerwy w pracy.

Zasiłek chorobowy

Podstawowym świadczeniem jest zasiłek chorobowy, przysługujący w razie niezdolności do pracy potwierdzonej zwolnieniem lekarskim. Prawo do niego powstaje po tzw. okresie wyczekiwania, który przy dobrowolnym ubezpieczeniu chorobowym wynosi 90 dni nieprzerwanego ubezpieczenia. Zasiłek wypłacany jest przez ZUS i stanowi określony procent podstawy wymiaru składek.

Zasiłek opiekuńczy

Ubezpieczeni mają również prawo do zasiłku opiekuńczego, np. w przypadku konieczności sprawowania opieki nad chorym dzieckiem lub innym członkiem rodziny. Jest to istotne świadczenie dla osób, które nie mają zagwarantowanych płatnych dni opieki.

Zasiłek macierzyński

Dobrowolne ubezpieczenie chorobowe daje także prawo do zasiłku macierzyńskiego, który przysługuje m.in. zleceniobiorcom i osobom prowadzącym działalność gospodarczą. Warunkiem jest objęcie ubezpieczeniem chorobowym w dniu porodu lub przyjęcia dziecka na wychowanie. W tym kontekście ubezpieczenie chorobowe pełni kluczową funkcję w zabezpieczeniu dochodu w okresie sprawowania opieki nad dzieckiem.

Świadczenie rehabilitacyjne

Świadczenie rehabilitacyjne to świadczenie z ubezpieczenia chorobowego, które przysługuje osobie ubezpieczonej po wyczerpaniu prawa do zasiłku chorobowego, jeżeli nadal pozostaje ona niezdolna do pracy, a jednocześnie dalsze leczenie lub rehabilitacja dają rokowania odzyskania zdolności do pracy. Celem świadczenia rehabilitacyjnego jest zapewnienie środków utrzymania w okresie kontynuowania procesu leczenia lub rehabilitacji, zanim możliwy będzie powrót do aktywności zawodowej.

Ile wynosi dobrowolne ubezpieczenie chorobowe?

Składka na dobrowolne ubezpieczenie chorobowe jest jednolita procentowo, ale jej wysokość zależy od podstawy wymiaru składek. Składka na dobrowolne ubezpieczenie chorobowe stanowi 2,45% podstawy, od której naliczane są składki na ubezpieczenia społeczne. Podstawa ta nie może być jednak dowolna - obowiązuje jej górny limit. Warto również pamiętać, że składka na ubezpieczenie chorobowe jest w całości pokrywana przez zleceniobiorcę.

Jak przystąpić do dobrowolnego ubezpieczenia chorobowego?

Przystąpienie do dobrowolnego ubezpieczenia chorobowego nie następuje automatycznie. W przeciwieństwie do pracowników etatowych, osoby wykonujące umowę zlecenie lub prowadzące działalność gospodarczą muszą samodzielnie zgłosić się do ubezpieczenia w ZUS. Brak formalnego zgłoszenia oznacza brak ochrony - nawet jeśli składki emerytalne i rentowe są opłacane.

Zgłoszenie do ZUS

Zgłoszenie następuje poprzez formularz ZUS ZUA, w którym zaznacza się dobrowolne ubezpieczenie chorobowe. W przypadku zmiany zakresu ubezpieczeń (np. wcześniejsze zgłoszenie bez chorobowego) konieczne jest najpierw wyrejestrowanie na druku ZUS ZWUA, a następnie ponowne zgłoszenie.

Termin zgłoszenia

Aby ubezpieczenie obowiązywało od konkretnego dnia, wniosek należy złożyć najpóźniej w dniu, od którego ma rozpocząć się ochrona. Spóźnienie skutkuje objęciem ubezpieczeniem dopiero od dnia złożenia dokumentów (ubezpieczenie nie obejmuje wcześniejszych okresów). Ochrona z tytułu dobrowolnego ubezpieczenia chorobowego obowiązuje od dnia wskazanego w zgłoszeniu, nie wcześniej jednak niż od dnia złożenia dokumentów. Prawo do świadczeń (np. zasiłku chorobowego) powstaje dopiero po spełnieniu warunku ciągłości ubezpieczenia, czyli po upływie okresu wyczekiwania.

Świadczenie postojowe na umowie zlecenie i o dzieło. Jak złożyć RSP-C?

Kiedy można wypowiedzieć umowę zlecenie?

Co do zasady, strony umowy zlecenia nie muszą uwzględniać okresu wypowiedzenia w umowie. Niemniej powód wypowiedzenia ma znaczenie pod kątem ewentualnej rekompensaty za szkody powstałe po drugiej stronie.

tags: #dobrowolne #ubezpieczenie #chorobowe #umowa #zlecenie #i