Pojęcia brutto i netto są stosowane bardzo często, dlatego każdy z pewnością o nich słyszał. Mimo tego, w dalszym ciągu niektórzy mają pewne problemy ze wskazaniem podstawowych różnic pomiędzy nimi. Co znaczy brutto i netto? Jakie są różnice? Wszystko tłumaczymy w kolejnych częściach poradnika.

Zarówno termin brutto jak i netto są stosowane przede wszystkim w branży finansowej oraz podczas opisywania masy towarów. Każdy z nas ma do czynienia z nimi podczas wizyty w sklepie, realizowania rozmaitych transakcji finansowych bądź podczas korzystania z usług kurierskich. Zatem co to jest brutto i netto? Każdy z terminów odnosi się do wartości (ceny bądź masy) towaru lub jakiejś usługi. To, co różni oba te pojęcia, to wysokość wartości. Różnica dotyczy uwzględniania dodatkowych obciążeń, np. podatków.

Wynagrodzenie brutto a wynagrodzenie netto

Kolejną ważną sferą, w której stosuje się rozróżnienie na netto i brutto, są wynagrodzenia. Wartość brutto oznacza kwotę wypłaty wraz ze wszystkimi należnościami na rzecz państwa, tj. składkami ZUS oraz zaliczkami na podatek dochodowy. Wynagrodzenie netto oznacza z kolei kwotę, która zostaje wypłacona pracownikowi "na rękę". W dokumencie, który podpisuje pracownik przed rozpoczęciem pracy, jest wyszczególniona zazwyczaj przede wszystkim kwota brutto. Nie ma tutaj znaczenia, jaka jest forma zatrudnienia - umowa o pracę, umowa o dzieło czy umowa zlecenie.

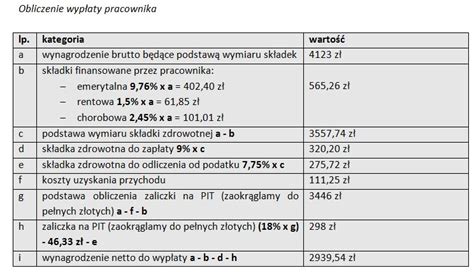

Od ustalonego wynagrodzenia brutto przysługującemu pracownikowi w pierwszej kolejności odliczamy składki na ubezpieczenia społeczne, które w przypadku zatrudnienia pracowniczego, tj. Od wynagrodzenia brutto odejmujemy składki społeczne finansowane w części leżącej po stronie pracownika, tj. Kolej na ustalenie wysokości składki zdrowotnej w wysokości 9%, tj. Po ustaleniu podstawy zaliczki konieczne jest pomnożenie przez 17% podatek i odjęcie *kwoty zmniejszającej podatek, tj. * Kwota zmniejszająca podatek wynagrodzenie pracownika rozliczana jest miesięcznie, w wysokości 425 zł (5100 zł / 12 miesięcy). Domyślnie, pracodawca stosuje w obliczeniach koszty uzyskania przychodu w wysokości 250 zł.

Kwota brutto to pełna wartość wynagrodzenia pracownika lub ceny produktu lub usługi, zawierająca wszystkie obowiązkowe składniki, takie jak podatki i składki na ubezpieczenia społeczne, zdrowotne i emerytalne. W przypadku zatrudnienia jest to kwota zapisana w umowie (np. Dla produktów i usług kwota brutto to wartość zawierająca podatek VAT - czyli to, co faktycznie widzi klient na paragonie lub fakturze. Jeśli np. Kwota netto to suma, która zostaje po odjęciu wszystkich obowiązkowych potrąceń - w przypadku wynagrodzenia to kwota, którą pracownik faktycznie otrzymuje na rękę. Dla pracownika to kwota przelewana co miesiąc na konto - np. W handlu netto to kwota „bazowa”, często podawana w relacjach B2B.

1. Wynagrodzenie brutto to kwota, od której naliczane są wszystkie składki i podatki. Składa się m.in.. świadczenia przyznawane przez pracodawcę na rzecz podnoszenia kwalifikacji pracownika (np. 2. 3. 4. 5. 6. Zaliczkę na podatek dochodowy wylicza się z podstawy opodatkowania, czyli wynagrodzenia pomniejszonego o składki na ubezpieczenie społeczne oraz koszty uzyskania przychodu (KUP).

Od kwoty brutto trzeba odjąć należne składki, co sprawia, że pracownik otrzymuje inną kwotę „na rękę”, niż ta w umowie. Naliczanie wynagrodzeń to proces ustalania kwoty, jaką pracownik powinien otrzymać za pracę, zgodnie z umową i przepisami prawa. Znajomość praktycznego zastosowania przepisów prawa pracy pozwala na prawidłowe ustalenie wynagrodzenia netto, czyli tzw. wynagrodzenia “do ręki”. Wysokość wynagrodzenia brutto to najczęściej wysokość wynagrodzenia ustalonego w treści umowy o pracę zawartej między pracodawcą a pracownikiem. Przepisy wewnątrzzakładowe mogą również zapewniać pracownikowi dodatkowe wynagrodzenie, np.

W przypadku pracownika zatrudnionego na umowę o pracę, pracodawca musi opłacać następujące składki ZUS: składka emerytalna - jej wysokość to 19,52% wypłacanego wynagrodzenia,składka rentowa - wynosi ona 8% pensji brutto, pracownik musi przekazywać dodatkowo 1,5% pensji brutto, by mieć w przyszłości prawo do pobierania renty,składka chorobowa - jest to składka na ubezpieczenie chorobowe, wynosi ona 2,45% pensji brutto, składka zdrowotna - dzięki niej w razie choroby możemy bezpłatnie korzystać ze świadczeń opieki zdrowotnej w publicznych szpitalach i przychodniach, wynosi ona 9% pensji brutto,składka na Fundusz Pracy - wynosi ona 2,45% pensji brutto, opłaca ją w pełni pracodawca.

Zanim zostaną obliczone składki na ZUS, pracodawca najpierw odlicza zaliczkę na podatek dochodowy do urzędu skarbowego. To, jaka dokładnie kwota (procent) będzie musiała być uiszczona na rzecz ZUS, uzależnione jest przede wszystkim od źródła dochodu. Inne stawki obowiązują na umowie o pracę, a jeszcze inne, gdy dana osoba prowadzi własną działalność gospodarczą.

Wynagrodzenie określane jest domyślnie w kwocie brutto. Czasem jednak stosuje się netto. Z perspektywy pracownika wynagrodzenie jest kwotą netto - reszta to enigmatyczne zapisy na PIT-11. W efekcie kwota netto to nic innego, jak brutto pomniejszone o zaliczki na podatek, składki i wpłaty do PPK. Netto jest zatem pochodną brutto. Wskazywanie kwoty netto na umowie jest dopuszczalne, ale pozbawione większego ekonomicznego sensu. Pod niektórymi względami wydaje się, że jest to prostsze rozwiązanie i dopóki nic się nie dzieję faktycznie tak jest. Wystarczy jednak, że zajdzie konieczność zrobienia korekt i zaczynają się problemy. Na dodatek sprytny pracownik może wymusić na pracodawcy zawyżone płatności (może bowiem np. Przy kwocie netto na umowie pracodawca niewątpliwie powinien najpierw ubruttowić świadczenia, czyli ustalić kwotę, która po odjęciu PIT i ZUS pozwoli wrócić do ustalonej kwoty netto. W przypadku dodatkowych, odpłatnych lub częściowo odpłatnych świadczeń (np. za pakiet medyczny czy polisa na życie) strony muszą określić, czy pomniejszają kwotę netto. Możliwe są bowiem dwa warianty - netto pozostaje bez zmian, a tym samym pracownik otrzymuje dodatkowe świadczenia, które także trzeba ubruttowić lub są one odejmowane od kwoty netto, a wtedy nie trzeba będzie ich ubruttawiać.

Zrozumienie różnicy pomiędzy kwotą brutto a netto jest kluczowe zarówno dla pracowników, jak i przedsiębiorców oraz konsumentów. Dla pracownika wiedza o tym, ile pieniędzy faktycznie trafi na jego konto, pomaga unikać rozczarowań. Dla przedsiębiorcy znajomość kwot netto i brutto ułatwia rozliczenia księgowe i kalkulacje ofert. Z kolei konsument, który porównuje ceny brutto, ma pełny obraz faktycznego kosztu zakupu.

Masa brutto i masa netto - różnice

Pojęcia brutto i netto są też stosowane w odniesieniu do masy towaru. Każdy towar, który kupujemy w sklepie, musi mieć określoną masę. Czym różni się masa brutto od masy netto? Masa brutto oznacza całkowitą masę danego produktu razem z opakowaniem, zaś masa netto oznacza wyłącznie masę towaru bez uwzględniania opakowania. Różnica, która zachodzi między masą brutto i netto - masa opakowania - jest podawana w specjalnej jednostce określanej jako tara. Ten element także jest uwzględniany podczas realizacji procesów logistycznych w firmach.

Cena brutto a cena netto - różnice

Każdy z nas podczas realizowania zakupów w sklepie może zaobserwować wyszczególnienie na ceny brutto i netto. Ta pierwsza oznacza wartość danego produktu wraz z doliczonym należnym podatkiem VAT, z kolei cena netto to wartość produktu bądź usługi, w której nie uwzględniono daniny VAT. W przypadku cen produktów różnica pomiędzy ceną brutto a netto polega na tym, że w cenie brutto są już uwzględnione wszystkie dodatkowe elementy, które się na nią składają.

Chcąc przeliczyć kwoty netto na brutto oraz brutto na netto, kluczowe jest zrozumienie, jak działa podatek VAT. Wartość netto to kwota towaru lub usługi bez podatku, podczas gdy wartość brutto uwzględnia już podatek VAT. Aby przeliczyć wartość netto na brutto, należy pomnożyć kwotę netto przez (1 + stawka VAT). Na przykład, jeśli stawka VAT wynosi 23%, to wartość brutto 100 zł netto wyniesie 100 zł * 1,23 = 123 zł. Aby wykonac odwrotną operację - przeliczenie z brutto na netto - wystarczy podzielić kwotę brutto przez (1 + stawka VAT). W przytoczonym wcześniej przykładzie, wartość 123 zł brutto podzielimy przez 1,23, co da nam kwotę około 100 zł netto. To proste działania pozwalają na szybkie przeliczenia między wpłatami netto vs brutto, które są fundamentem prawidłowego rozliczania się z urzędami skarbowymi oraz klientami.

Podstawowa znajomość różnic między ceną netto a brutto ma decydujące znaczenie podczas dokonywania wyborów zakupowych. Cena netto to kwota, którą sprzedawca otrzymuje za produkt czy usługę, natomiast cena brutto uwzględnia dodatkowo podatek VAT. Zrozumienie tych pojęć pozwala na dokładniejsze planowanie budżetu domowego. Konsument, świadomy sumy brutto, jest w stanie ocenić rzeczywisty koszt zakupu towarów i usług, co bezpośrednio przekłada się na efektywniejsze zarządzanie finansami. Ponadto, wiedza na temat różnic netto - brutto umożliwia porównywanie ofert różnych sprzedawców, co jest ważne, zwłaszcza w przypadku, gdy ceny netto są podobne, a różnice występują w stawkach podatku VAT.

Rozróżnienie między wartościami netto vs brutto jest fundamentalne w działalności gospodarczej, wpływając na wiele aspektów ekonomicznych przedsiębiorstwa. Wartość netto oznacza cenę towaru lub usługi bez uwzględnienia podatku od towarów i usług (VAT). Jest to kwota, która trafia bezpośrednio na konto przedsiębiorcy. Z kolei wartość brutto to cena produktu już z dodanym VAT, którą płaci finalny nabywca. Dokładne rozliczenie i zrozumienie tych wartości jest istotne również w kontekście obowiązków wobec urzędu skarbowego. Przedsiębiorca musi wiedzieć, jak dużo podatku należy odprowadzić od sprzedanych towarów i usług, co ma bezpośredni wpływ na płynność finansową firmy i jej zobowiązania podatkowe. Prawidłowe rozliczenie pozwala na skuteczne zarządzanie podatkami i unikanie potencjalnych problemów z prawem podatkowym.

Na podstawie Kp nie ma możliwości tworzenia harmonogramów na okresy krótsze niż miesiąc. Pracownik powinien otrzymać swój grafik co najmniej na tydzień przed rozpoczęciem pracy w okresie, na który sporządzono ten rozkład. Przepisy nie wskazują, w jaki sposób należy go przekazać, określają jedynie, że grafik ma zostać sporządzony w formie pisemnej lub elektronicznej. Pracodawca ma w tym zakresie daleko idącą dowolność, także określenie „forma” powinno być traktowane jako „postać”, co wiąże się z brakiem jakiegokolwiek sformalizowania harmonogramów.

Rozkład czasu pracy to rozplanowanie dni pracy, dni wolnych od pracy oraz godzin jej rozpoczęcia i zakończenia. Rozkład czasu pracy może mieć charakter ogólny dla wszystkich pracowników lub poszczególnych grup. Nie ma wówczas potrzeby rozplanowywania czasu pracy w sposób indywidualny dla każdego pracownika. Od rozkładu czasu pracy, który obejmuje wszystkich lub poszczególne grupy pracowników, należy odróżnić harmonogramy (grafiki), które są sporządzane dla pracowników indywidualnie.

Z harmonogramu pracownik powinien dowiedzieć się, w jakich godzinach (od... do...) ma świadczyć pracę w dniach oznaczonych jako dni pracy. Podawanie godzin nie będzie konieczne, gdy zostanie wprowadzone odniesienie do regulacji wewnętrznych jasno określających godziny pracy (np. godzina rozpoczęcia pracy nie może przypadać w niezakończonej dobie pracowniczej (wyjątkiem jest stosowanie zmiennych rozkładów czasu pracy z art. 1401 Kp). przy pracy dopuszczalnej w niedziele co najmniej jedna niedziela na 4 tyg.

Tworząc harmonogram, należy opierać się na wewnętrznych regulacjach (wskazujących na rozkłady czasu pracy). Zgodnie z regulaminem pracy pracownicy działu administracji pracują od poniedziałku do piątku w godzinach 7.00-15.00. Regulamin nie zawiera żadnych dalszych postanowień co do rozkładów czasu pracy tej grupy pracowników. Jakakolwiek zmiana rozkładu wymaga bądź zmiany regulaminu, bądź złożenia przez pracownika wniosku o ustalenie indywidualnego rozkładu czasu pracy. W takim przypadku wszystkie weekendy są wolne (soboty są stałymi dniami wolnymi wynikającymi z zasady przeciętnie 5-dniowego tygodnia pracy). W grafiku praca może być planowana na przedział dzienny poniedziałek-piątek. Błędem byłoby wskazanie pracy w danym tygodniu np. wtorek-sobota, gdyż byłoby to niezgodne z obowiązującymi (wskazanymi w przykładzie) zapisami regulaminu.

Przykładowy zapis regulaminu pracy: „Praca pracowników zatrudnionych w systemie równoważnym może być planowana pomiędzy godz. W tym przypadku nie można wręczyć pracownikowi harmonogramu opiewającego np. mnożąc 40 godz. dodając do otrzymanej liczby godzin iloczyn 8 godz. odliczając od otrzymanego wyniku po 8 godz.

Wymiar czasu pracy jest ustalany dla okresu rozliczeniowego, a nie dla miesiąca kalendarzowego. Pracownicy objęci są równoważnym czasem pracy z miesięcznymi okresami rozliczeniowymi. Pracodawca planuje pracę konsekwentnie tylko na 12-godzinne dni pracy. Tworząc harmonogram dla miesiąca, w którym wymiar czasu pracy wynosi np. 160 godz., można byłoby przy takim podejściu zaplanować 13 dni (156 godz.) lub 14 dni (168 godz.) pracy. W pierwszym przypadku „nadplanowany” czas to godziny nadliczbowe zakwalifikowane jako nadgodziny z tytułu przekroczenia przeciętnej tygodniowej liczby godzin pracy. Mamy tutaj nieprawidłowość związaną ze zlecaniem pracy nadliczbowej, która musi się opierać na przesłankach wskazanych w art. 151 Kp. Jak podkreślił SN w wyroku z 26.05.2000 r. (I PKN 667/99), szczególne potrzeby pracodawcy nie mogą być wynikiem stałych, powtarzalnych sytuacji związanych z organizacją pracy, ale powinny dotyczyć pewnych konkretnych sytuacji uzasadniających zwiększone zapotrzebowanie na pracę. Drugi przypadek skutkowałby poniesieniem pełnego wydatku na wynagrodzenie, bez uzyskania odpowiednika w postaci świadczenia pracy przez pełny wymiar czasu pracy.

W przypadku okresów rozliczeniowych dłuższych niż miesięczne, w harmonogramach tworzonych na miesiące wchodzące w ten okres rozliczeniowy nie trzeba planować liczby godzin pracy wynikającej z wymiaru dla poszczególnych miesięcy. W okresie rozliczeniowym obejmującym III kwartał 2022 r. wymiar czasu pracy wynosi 520 godz. Przełożony nie musi planować odpowiednio 168, 176 i 168 godz. w poszczególnych harmonogramach. Może - przy uwzględnieniu pozostałych regulacji dotyczących czasu pracy - rozpisywać czas nierównomiernie, np. 150 godz. Tu jednak pojawia się konieczność bieżącego analizowania nie tylko zapotrzebowania na pracę, lecz również już zaplanowanego na wcześniejsze okresy harmonogramowe w ramach tego samego okresu rozliczeniowego czasu pracy, jak też czasu faktycznie przepracowanego. Im dłuższy okres rozliczeniowy, tym jest to bardziej skomplikowane, szczególnie wówczas, gdy praca planowana jest z bardzo nierównomiernym natężeniem. Przełożony (osoba tworząca grafik) musi analizować, ile pracownik miał już zaplanowanej pracy, ile czasu pozostało do zakończenia okresu rozliczeniowego, w którym momencie jest konieczne rozpoczęcie „wyrównywania” nadpracowanego czasu, a także brać na bieżąco pod uwagę biegnące okresy wypowiedzenia, daty rozwiązania stosunku pracy za porozumieniem stron itp. Nieuwzględnianie tych kwestii może prowadzić - szczególnie przy długich okresach rozliczeniowych w systemie równoważnym - do powstania z końcem okresu rozliczeniowego nawet znacznej liczby godzin nadliczbowych z tytułu przekroczenia przeciętnie 40-godzinnej normy tygodniowej czasu pracy, które trzeba będzie rozliczyć w najbliższym terminie płatności wynagrodzenia.

Doba pracownicza to 24 kolejne godz., poczynając od godziny, w której pracownik rozpoczyna pracę zgodnie z obowiązującym go rozkładem czasu pracy. Planowanie rozpoczęcia pracy przed upływem 24 godz. Pracownik ma w grafiku wyznaczoną pracę w poniedziałek od 9.00 do 17.00 i we wtorek od 7.00 do 15.00. Czas od 7.00 do 9.00 we wtorek jest rozliczany wraz z „poniedziałkową” dobą pracowniczą i stanowi pracę w godzinach nadliczbowych z tytułu przekroczenia dobowej normy czasu pracy. Planowanie rozpoczęcia pracy przed upływem 24 godz. od godziny rozpoczęcia pracy poprzedniego dnia jest możliwe jedynie wówczas, gdy są stosowane (a dokładniej zostały wprowadzone zgodnie z Kp) zmienne rozkłady czasu pracy z art. 1401 Kp. Art. W obu tych przypadkach - gdy rozkład ustala pracodawca i gdy pracownik decyduje o konkretnej godzinie rozpoczęcia pracy - ponowne wykonywanie pracy w tej samej dobie nie będzie stanowić pracy w godzinach nadliczbowych.

Minimalny odpoczynek dobowy to co najmniej 11 godz. w każdej dobie. W każdym tygodniu pracownikowi przysługuje prawo do co najmniej 35 godz. nieprzerwanego odpoczynku, obejmującego co najmniej 11 godz. Kp przewiduje, że skrócenie odpoczynku tygodniowego do nie mniej niż 24 godz. dana praca należy do katalogu prac, które mogą być wykonywane w te dni, zawartego w art. Jeżeli praca wykonywana jest m.in. Wyznaczając dzień wolny w harmonogramie za zaplanowaną pracę w niedzielę, należy bezwzględnie wyznaczyć go w terminie 6 dni przed lub po tej niedzieli. W harmonogramie zaplanowano pracę na niedzielę 22 maja, jednocześnie wyznaczając wtorek 24 maja dniem wolnym. Przy ustalaniu niedzieli wolnej od pracy należy przyjmować zasadę, że w każdym dowolnie wybranym okresie obejmującym 4 kolejne tyg. jedna niedziela musi być wolna (pismo GIP z 4.08.2009 r., GPP-459-4560-49/09/PE/RP). Wolna niedziela to przy tym zarówno wolny dzień oznaczony w harmonogramie, jak też - już w fazie „wykonania” grafiku - faktycznie zapewniony dzień wolny (tzn. Za pracę w niedzielę i święta uważa się pracę przypadającą na godziny od 6.00 tego dnia do 6.00 następnego (czyli niedziela kończy się o godz. 6.00 w poniedziałek). Pracodawca może jednak w przepisach wewnętrznych inaczej oznaczyć niedzielę lub święto (np. Jeżeli tego nie zrobił, nie może układać rozkładów pracownikowi np. na każdy poniedziałek od godz.

W okresie rozliczeniowym musi być równa liczbie niedziel, świąt przypadających w inne dni niż niedziela oraz dni wolnych wynikających z zasady przeciętnie 5-dniowego tygodnia pracy. Wszystkie dni wolne w harmonogramie powinny przy tym zostać odpowiednio oznaczone, nieprawidłowe jest zostawienie pustych miejsc lub określenie każdego dnia wolnego np. jako W. niedziela lub dzień wolny za pracę w niedzielę (np. święto lub dzień wolny za pracę w święto (np. dzień wolny z tytułu przeciętnie 5-dniowego tygodnia pracy (np. dzień wolny harmonogramowo (np. Ma to znaczenie w razie ew. późniejszego zlecania pracy w dniach wolnych ze względu na szczególne potrzeby pracodawcy. Będzie miało różne konsekwencje w zakresie rekompensaty takiej pracy. Jest również istotne w związku z wymogiem podawania w ewidencji czasu pracy dni wolnych ze wskazaniem tytułu ich udzielenia (§ 6 pkt 1 lit. a rozporządzenia MRPiPS z 10.12.2018 r. w sprawie dokumentacji pracowniczej, DzU poz. 2375).

Nowelizacja czasu pracy, która obowiązuje od 23 sierpnia 2013 r., wprowadziła nowe regulacje dotyczące sporządzania rozkładów i harmonogramów czasu pracy. Obecnie rozkłady trzeba przygotowywać na co najmniej 1 miesiąc okresu rozliczeniowego i przedstawiać je pracownikom najpóźniej na 1 tydzień przed rozpoczęciem danego okresu rozliczeniowego.

Zgodnie z nowymi przepisami, obowiązkiem pracodawcy jest przekazanie rozkładu czasu pracy danego pracownika w terminie „co najmniej na tydzień przed rozpoczęciem pracy w okresie, na który został sporządzony ten rozkład”. Co do zasady, pracodawca ustalając rozkład czasu pracy danego pracownika nie powinien planować pracy 2 razy w tej samej dobie pracowniczej. Nowelizacja wprowadza wyjątek od tej zasady. Jest nią możliwość stosowania ruchomego czasu pracy. Pracując w ramach ruchomego czasu pracy wykonywanie pracy dwukrotnie w tej samej dobie pracowniczej nie stanowi pracy w godzinach nadliczbowych (art. 1401 Kp).

Rozkład czasu pracy pracownika na wrzesień 2013 r. Zgodnie z nowymi przepisami, powyższy rozkład czasu pracy jest prawidłowy, a fakt świadczenia pracy 2 razy w tej samej dobie pracowniczej nie powoduje powstawania godzin nadliczbowych. Takie ustalenie rozkładu czasu pracy nie zwalnia pracodawcy z obowiązku zapewnienia pracownikom odpoczynków dobowych i tygodniowych. Pracownik ma wolny poniedziałek z tytułu przeciętnie 5-dniowego tygodnia pracy.

Przepisy nie regulują bezpośrednio kwestii zmian w już opracowanych i obowiązujących harmonogramach. Można przyjąć, że w przypadku potrzeby wprowadzenia modyfikacji w już opracowanym harmonogramie podanym do wiadomości pracowników, ale który nie zaczął jeszcze obowiązywać, jeżeli wymagają tego obiektywne i ważne względy wynikające z organizacji czasu pracy, skorygowanie takiego harmonogramu jest dopuszczalne. Problematyczną i nierozstrzygniętą przepisami kwestią jest dopuszczalność modyfikowania rozkładu czasu pracy danego pracownika w trakcie jego obowiązywania. Nie ulega wątpliwości, że takie modyfikacje mogą mieć miejsce tylko w wyjątkowych sytuacjach, których nie można było przewidzieć na etapie opracowywania harmonogramu. Dopuszczalna jest zmiana harmonogramu w przypadku np. choroby pracownika czy potrzeby skorzystania przez niego z nieujętego w planie urlopów urlopu na żądanie. Również tzw. nieobecności w pracy innych pracowników z różnych przyczyn, takich jak urlopy okolicznościowe czy np. zwolnienia na opiekę nad dzieckiem, wymuszają na pracodawcy podjęcie działań zmierzających do zapewnienia normalnego toku pracy, co często wiąże się z potrzebą modyfikacji harmonogramów pracowników.

Najbezpieczniejszym rozwiązaniem z punktu widzenia interesów zarówno pracodawcy, jak i pracownika jest uregulowanie kwestii dopuszczalności modyfikacji harmonogramów w ramach prawa wewnątrzzakładowego, które powinno wskazywać na sytuacje dopuszczające zmiany w harmonogramie oraz procedurę dokonywania modyfikacji - np. U pracodawcy prowadzącego duży zakład przemysłowy część pracowników ekipy serwisowej znajdowała się na urlopie wypoczynkowym. Pracujący w zakładzie pracownicy serwisu byli w typowych warunkach i wystarczającej liczbie z punktu widzenia zapewnienia normalnego przebiegu procesu pracy. Z powodu awarii technicznej o bardzo dużej skali wielu pracowników nie mogło wykonywać swoich obowiązków. Pracodawca zdecydował się na odwołanie z urlopów serwisantów w celu szybszego usunięcia awarii i przywrócenia normalnego toku pracy. W omawianej sytuacji niezbędna stała się modyfikacja harmonogramów czasu pracy zarówno pracowników serwisu, jak i pracowników, którzy z przyczyn niezależnych nie mogli świadczyć pracy. Oczywiście w sytuacji nagłych, wymuszających zmiany rozkładów czasu pracy pracowników nie ma możliwości stosowania zasady przekazywania harmonogramu z tygodniowym wyprzedzeniem.

Krok 1. Planując grafik czasu pracy pracodawca musi w pierwszej kolejności ustalić obowiązujący pracownika w danym okresie rozliczeniowym wymiar czasu pracy. ● mnożymy 40 godz. ● dodajemy 8 godz. ● odejmujemy 8 godz.

Krok 2. Pracodawca planując grafik czasu pracy musi zapewnić pracownikom 11 godz. nieprzerwanego odpoczynku dobowego w każdej dobie pracowniczej oraz 35 godz. Tygodniowy odpoczynek może zostać skrócony do minimum 24 godz.

Krok 3. Planując pracę należy pamiętać, że pracowników obowiązuje przeciętnie 5-dniowy tydzień pracy. Zatem w jednym tygodniu pracownik może pracować np.

Krok 4. Pracę należy planować tak, aby pracownik miał zachowaną dobę pracowniczą. Nie może zatem podejmować pracy wcześniej niż po upływie 24 godz. od rozpoczęcia pracy w poprzednim dniu. Wyjątek w tym zakresie dotyczy pracy w ruchomym czasie pracy.

Krok 5. Pracownicy, którzy pracują w niedzielę, powinni mieć co czwartą niedzielę wolną od pracy.

Obowiązek prowadzenia ewidencji czasu pracy: Każdy pracodawca bez względu na zatrudnioną liczbę pracowników ma obowiązek prowadzenia ewidencji czasu pracy. Powinność ta dotyczy wszystkich pracowników niezależnie od podstawy prawnej nawiązania stosunku pracy.

Przepisy Kodeksu pracy wskazują cel prowadzenia przez pracodawcę ewidencji czasu pracy pracownika. Za jaki okres powinna być sporządzona ewidencja czasu pracy? W przepisach prawa nie określono, za jakie okresy powinna być prowadzona ewidencja czasu pracy. Dlatego też uzależnione jest to od decyzji pracodawcy. Najlepszym wyborem w tym wypadku będzie jednak prowadzenie miesięcznej ewidencji czasu pracy. Jest to uzasadnione treścią art. 85 Kodeksu pracy, który stanowi, że wypłata wynagrodzenia za pracę ma miejsce co najmniej raz w miesiącu, w stałym i ustalonym z góry terminie. Z uwagi na powyższe prowadzenie miesięcznej ewidencji czasu pracy pozwoli na łatwe określenie należnego wynagrodzenia za pracę i innych świadczeń, np. za pracę w godzinach nadliczbowych. Aby ustalić prawidłową wysokość świadczeń należnych pracownikowi, ewidencję czasu pracy trzeba prowadzić tak, aby przed każdym terminem płatności wynagrodzenia, obok stałych składników pensji, możliwe było wypłacenie należnego wynagrodzenia za pracę w godzinach nadliczbowych.

Pracodawca powinien dbać o prawidłowe sporządzanie ewidencji czasu pracy, bowiem w przypadku nieprawidłowości w tym zakresie mogą go czekać dotkliwe sankcje. Pracodawca naruszający przepisy o czasie pracy lub nieprowadzący ewidencji czasu pracy popełnia wykroczenie przeciwko prawom pracownika. Popełnienie takiego wykroczenia podlega karze grzywny od 1000 zł do 30 000 zł. Pracodawcy powinni również wystrzegać się fałszowania ewidencji czasu pracy, gdyż stanowi to przestępstwo. W takim przypadku może mieć miejsce fakt odpowiedzialności pracodawcy za przestępstwo fałszerstwa (podrobienia lub przerobienia dokumentu). Czyn ten zagrożony jest karą grzywny, ograniczenia wolności albo pozbawienia wolności od 3 miesięcy do lat 5. Możliwa jest również odpowiedzialność za przestępstwo poświadczenia nieprawdy co do okoliczności mającej znaczenie prawne, co zagrożone jest karą pozbawienia wolności od 3 miesięcy do lat 5.

Ewidencję czasu pracy pracodawca powinien przechowywać przez 3 lata, licząc od końca okresu rozliczeniowego, którego dotyczy. Informacje w niej zawarte związane są z wysokością wynagrodzenia i innych świadczeń, a co za tym idzie w razie sporu z pracownikiem ewidencja będzie stanowić dowód przed sądem pracy.

Harmonogram (grafik) czasu pracy nie jest tym samym, co ewidencja czasu pracy. Harmonogram czasu pracy to plan pracy określający godziny rozpoczynania i zakończenia pracy, przerwy w jej świadczeniu, ustalenie czasu trwania poszczególnych zmian, dni wolne. W ewidencji czasu pracy odnotowywane jest rzeczywiste wykonanie pracy przez pracownika. W firmach, w których obowiązują sztywne godziny pracy, nie trzeba tworzyć harmonogramu czasu pracy. W większości firm występuje jednak praca zmianowa lub brak sztywnych godzin pracy dla wszystkich pracowników, co powoduje konieczność ustalenia dla nich przez pracodawcę harmonogramów czasu pracy.

Przepisy prawa pracy nie określają zasad dotyczących sporządzania i ewidencjonowania harmonogramów czasu pracy czy też reguł, kiedy może dojść do zmiany ustaleń. W każdym przypadku modyfikacja godzin pracy pracownika w poszczególnych dniach okresu rozliczeniowego stanowi zmianę harmonogramu czasu pracy tej osoby. Jednak jak wskazał Główny Inspektorat Pracy w swoim stanowisku z 6 kwietnia 2009 roku (GPP-417-4560-19/09/PE/RP), harmonogram czasu pracy nie może być dowolnie zmieniany, bowiem zmiany dopuszczalne są jedynie w sytuacjach określonych w zakładowych źródłach prawa pracy, np. z powodu choroby innego pracownika, oraz w Kodeksie pracy w przypadku udzielenia pracownikowi dnia wolnego w zamian za pracę w niedzielę lub święto bądź w przypadku udzielenia pracownikowi, w terminie z nim uzgodnionym, dnia wolnego w zamian za pracę w dniu wolnym wynikającym z 5-dniowego tygodnia pracy.

Wobec faktu, że przepisy prawa nie odnoszą się w swej treści do harmonogramów pracy, tym samym pracodawca nie ma obowiązku przechowywania stworzonego dla pracownika grafiku po jego wykorzystaniu i przeniesieniu danych do ewidencji czasu pracy. Zaleca się jednak, aby pracodawca to robił: archiwizował harmonogram czasu pracy wraz z jego ewidencją. Jest to konieczne, aby w czasie ewentualnej kontroli bądź sporu sądowego możliwe było ustalenie rzeczywistej liczby godzin nadliczbowych wynikających z przekroczenia dobowej normy czasu pracy, co na podstawie samej ewidencji bez harmonogramu może być dla pracodawcy problematyczne, powodując po jego stronie dodatkowe konsekwencje.

Elementami, które musi zawierać harmonogram czasu pracy, są w szczególności: dni robocze dla pracownika; wymiar czasu pracy; dni wolne od pracy; urlopy; doba pracownicza; odpoczynki dobowe; odpoczynki tygodniowe; godzina rozpoczęcia i zakończenia pracy.

Ustalając harmonogram czasu pracy, pracodawca musi pamiętać o przestrzeganiu następujących zasad: czas pracy nie może przekraczać 8 godzin na dobę i przeciętnie 40 godzin w przeciętnie 5-dniowym tygodniu pracy w przyjętym okresie rozliczeniowym nieprzekraczającym 4 miesięcy; konieczności zachowania odpoczynku dobowego i tygodniowego, czyli zapewnienia pracownikowi co najmniej 11 godzin nieprzerwanego odpoczynku w czasie doby oraz 35 godzin nieprzerwanego odpoczynku w ciągu tygodnia; udzieleniem dnia wolnego w ramach rekompensaty za pracę w niedzielę lub sobotę.

Harmonogram czasu pracy należy odróżnić od rozkładu czasu pracy. Harmonogram czasu pracy to dokument zawierający zindywidualizowany plan pracy dla danego pracownika. Rozkład czasu pracy jest natomiast dokumentem posiadającym plan pracy pracowników lub grupy pracowników w konkretnych dniach i godzinach. Określa on godziny pracy w danym okresie rozliczeniowym obejmującym co najmniej 1 miesiąc, przekazanym przez pracodawcę pracownikowi co najmniej na 1 tydzień przed rozpoczęciem pracy w okresie, na który rozkład został sporządzony.

Rozkład czasu pracy może być sporządzony w formie pisemnej lub elektronicznej. Rozkładu czasu pracy nie sporządza się, jeżeli: rozkład czasu pracy pracownika wynika z prawa pracy, obwieszczenia o systemie i czasie pracy albo z umowy o pracę; pracodawca w porozumieniu z pracownikiem ustali czas niezbędny do wykonania powierzonych zadań; na pisemny w wniosek pracownika stosuje się do niego rozkłady ruchomego czasu pracy; na pisemny wniosek pracownika pracodawca ustali mu indywidualny rozkład czasu pracy.

Pracodawca rozkład pracy ustali w obwieszczeniu, gdy nie jest objęty układem zbiorowym pracy lub nie jest obowiązany do ustalenia regulaminu pracy. Stwierdzić należy, że harmonogram czasu pracy i ewidencja czasu pracy wzajemnie się uzupełniają, bowiem brak harmonogramu pracy może powodować wątpliwości co do prawidłowości rozliczenia czasu pracy, co w konsekwencji może przełożyć się na konieczność zapłaty pracownikowi nadgodzin i dodatkowe koszty dla pracodawcy.

Naliczanie wynagrodzeń to jedno z najważniejszych zadań działu kadr i płac, wymagające dokładności i znajomości przepisów. Naliczanie wynagrodzeń pracowników może odbywać się ręcznie, ale zawsze wiąże się to z ryzykiem błędów ludzkich. Ponadto przy rozbudowanych zespołach staje się to nieoptymalnym procesem, który trwa nawet kilka dni.

Streamsoft Prestiż to system ERP szczególnie ceniony w firmach produkcyjnych, handlowych i usługowych, gdzie zarządzanie personelem musi być ściśle powiązane z innymi procesami biznesowymi. Moduł Kadry i Płace integruje się z ewidencją czasu pracy, produkcją i planowaniem grafików, co pozwala precyzyjnie rozliczać pracowników w oparciu o faktyczne dane. System automatyzuje kluczowe zadania - od naliczania wynagrodzeń, przez obsługę umów różnego typu, aż po e-deklaracje i raporty dla instytucji publicznych. Ważnym atutem jest Panel Pracownika i Kierownika, który przenosi część procesów kadrowych do świata online - wnioski urlopowe, dostęp do pasków płacowych czy zatwierdzanie grafików odbywają się wprost z przeglądarki.

Moduł Kadry i Płace w enova365 to odpowiedź na realne potrzeby działów HR. System umożliwia automatyczne naliczanie wynagrodzeń, obliczanie składek ZUS, podatków PIT oraz obsługę Pracowniczych Planów Kapitałowych. enova365 pozwala definiować dowolne składniki wynagrodzenia - od podstawy, przez premie i nadgodziny, aż po świadczenia nietypowe. Automatycznie generuje deklaracje do ZUS i e-deklaracje do urzędów, a także obsługuje potrącenia, zaliczki i pożyczki pracownicze.

Jak czytać pasek wypłaty/ loonstrook Covebo

Anna Nowak, 32-letnia specjalistka ds. obsługi klienta w warszawskiej firmie handlowej, zatrudniona jest na pełen etat z pensją 5000 zł brutto miesięcznie.

Krok 1. Krok 2. Krok 3. Krok 4. Krok 5. Krok 6.

tags: #do #harmonogramu #koszty #netto #czy #brutto