Zmiany w polskim systemie podatkowym dotyczące oszczędności i inwestycji stają się coraz bardziej złożone. Wprowadzenie Osobistych Kont Inwestycyjnych (OKI) oraz potencjalny nowy podatek od wartości aktywów budzą wiele pytań. Oto szczegółowe wyjaśnienie tych zagadnień.

Ustawa o OKI - przesunięcie terminu wejścia w życie

Pierwotnie planowano, że ustawa o Osobistych Kontach Inwestycyjnych (OKI) wejdzie w życie 1 lipca 2026 roku. Jednakże, po uwzględnieniu uwag zgłoszonych w ramach konsultacji publicznych, termin ten został przesunięty na 1 stycznia 2027 roku. Minister Finansów i Gospodarki, Andrzej Domański, podkreślił, że priorytetem jest jakość i dopracowanie nowego produktu inwestycyjnego, a nie sztywne trzymanie się pierwotnej daty.

Czym będą Osobiste Konta Inwestycyjne (OKI)?

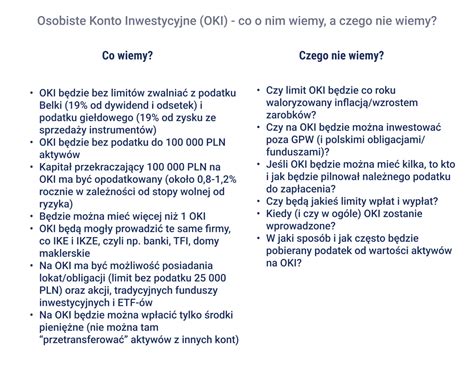

OKI to nowy, dobrowolny produkt inwestycyjny przeznaczony dla osób fizycznych, który ma na celu zachęcenie do efektywniejszego inwestowania oszczędności poprzez oferowanie szerokich ulg podatkowych. Kluczowe cechy OKI to:

- Osobisty i dobrowolny charakter: Każdy może założyć OKI, a środki można wpłacać i wypłacać w dowolnym momencie.

- Zwolnienia podatkowe: Aktywa zgromadzone na OKI będą objęte zwolnieniem z podatku od zysków kapitałowych (tzw. podatek Belki) do określonych limitów:

- 100 000 zł dla aktywów inwestycyjnych denominowanych w złotych (np. akcje, obligacje, instrumenty finansowe dopuszczone do obrotu na rynku regulowanym lub w alternatywnym systemie obrotu, fundusze inwestycyjne).

- 25 000 zł dla aktywów oszczędnościowych denominowanych w złotych (np. lokaty, obligacje oszczędnościowe).

Te ulgi mają na celu zwiększenie atrakcyjności długoterminowego oszczędzania i inwestowania.

Nowy podatek od wartości aktywów

Wszystkie aktywa zgromadzone na OKI powyżej wskazanych limitów (100 000 zł dla inwestycyjnych i 25 000 zł dla oszczędnościowych) będą podlegać nowemu podatkowi od wartości aktywów. Jest to podatek o szczególnym charakterze, który nie jest stricte podatkiem dochodowym ani majątkowym.

Jak obliczany jest podatek od wartości aktywów?

Podstawę opodatkowania podatkiem od wartości aktywów stanowi suma wartości aktywów zgromadzonych na wszystkich OKI posiadanych przez podatnika w danym roku podatkowym. Algorytm obliczania tej wartości jest złożony i uwzględnia:

- Dzienne wyceny aktywów: Wartość aktywów jest wyceniana codziennie.

- Suma wpłat: Do dziennej wyceny dodawana jest suma wpłat dokonanych przez podatnika w roku podatkowym na dane OKI.

- Liczba dni posiadania OKI: Całość jest dzielona przez liczbę dni w roku podatkowym, w których podatnik posiadał OKI.

Suma wpłat dokonywanych przez podatnika w roku podatkowym jest pomniejszana o wartość wpłat dokonanych w danym dniu, jeśli nie dokonano wypłat, lub o różnicę między wpłatami a wypłatami, jeśli wpłaty przewyższały wypłaty w danym dniu.

Dziennej wyceny wartości aktywów dokonuje się każdego dnia roku podatkowego, uwzględniając:

- środki pieniężne na rachunku bankowym;

- wartość nominalną obligacji powiększoną o przyrost kapitału i środki na rachunku bankowym;

- wartość notowań papierów wartościowych i instrumentów finansowych powiększoną o środki na rachunku pieniężnym;

- wartość jednostek uczestnictwa w funduszu inwestycyjnym powiększoną o środki na rachunku bankowym;

- wartość jednostek uczestnictwa w ubezpieczeniowym funduszu kapitałowym powiększoną o środki na rachunku bankowym;

- wartość jednostek rozrachunkowych w dobrowolnym funduszu emerytalnym powiększoną o środki na rachunku bankowym.

W przypadku braku dziennej wyceny, przyjmuje się wycenę z ostatniego dnia, w którym została dokonana. Przy wypłacie transferowej, instytucja przyjmująca dokonuje wyceny od dnia następującego po ostatniej wycenie dotychczasowej instytucji.

Stawka podatku od wartości aktywów

Stawka podatku od wartości aktywów w roku podatkowym wynosi 19% wartości stopy referencyjnej Narodowego Banku Polskiego obowiązującej w dniu 31 października roku poprzedzającego rok podatkowy. Minimalna stawka to 0,1%. Stawkę podatku zaokrągla się w dół do dwóch miejsc po przecinku.

Przykład: Jeśli stopa referencyjna NBP wynosi 3,75%, a nie ulegnie zmianie do 31 października, stawka podatku od wartości aktywów wyniosłaby 3,75% x 19% = 0,71%.

Minister właściwy do spraw finansów publicznych będzie miał obowiązek ogłoszenia wysokości tej stawki do 30 listopada roku poprzedzającego rok podatkowy w Dzienniku Urzędowym RP „Monitor Polski”.

Charakter podatku od wartości aktywów

Jak wyjaśnia Ministerstwo Finansów, dla tego podatku nie ma znaczenia państwo, w którym dokonywane są inwestycje czy lokaty, o ile są zgodne z przepisami dotyczącymi OKI. Jego szczególny charakter wynika z algorytmu obliczania podstawy opodatkowania, który uwzględnia dzienne wyceny aktywów, salda wpłat i wypłat, a także liczbę dni posiadania konta.

Podatek liniowy 19% - wyjaśnienie

Tekst zawiera również obszerny opis podatku liniowego, który jest jedną z form opodatkowania dochodów z działalności gospodarczej. Jest to istotne, ponieważ podatek liniowy, podobnie jak podatek Belki, jest związany z opodatkowaniem dochodów z inwestycji lub działalności gospodarczej, choć zasady jego naliczania są inne.

Czym jest podatek liniowy?

Podatek liniowy to forma opodatkowania dochodu przedsiębiorcy, gdzie dochód jest opodatkowany stałą stawką 19%, niezależnie od wysokości osiągniętego dochodu. Nie ma progów podatkowych ani kwoty wolnej od podatku dla dochodów opodatkowanych w ten sposób.

Kto może wybrać podatek liniowy?

Podatek liniowy mogą wybrać osoby fizyczne uzyskujące dochody z działalności gospodarczej, w tym wspólnicy spółek niebędących osobami prawnymi. Wybór tej formy opodatkowania wymaga złożenia odpowiedniego oświadczenia.

Jak obliczyć dochód do opodatkowania podatkiem liniowym?

Dochód przy podatku liniowym oblicza się w ten sam sposób, co przy skali podatkowej: Dochód = przychód - koszty uzyskania przychodu. Przedsiębiorca jest zobowiązany do ewidencjonowania przychodów i kosztów za pomocą Podatkowej Księgi Przychodów i Rozchodów (KPiR).

Zalety i wady podatku liniowego

Zalety:

- Stała stawka podatku (19%) niezależna od dochodu.

- Możliwość odliczenia kosztów uzyskania przychodu.

- Możliwość odliczenia zapłaconych składek zdrowotnych do limitu rocznego.

- Prostszy sposób wyliczenia podatku (brak skali podatkowej).

Wady:

- Brak możliwości skorzystania z kwoty wolnej od podatku oraz ulg podatkowych (np. na dzieci, internet).

- Nie można rozliczać się wspólnie z małżonkiem.

- Stawka podatku może być wyższa niż na skali podatkowej przy niskich dochodach.

- Ograniczenia w przypadku świadczenia usług na rzecz byłego lub obecnego pracodawcy.

Podatek Belki nadal obowiązuje

Warto podkreślić, że nowe przepisy dotyczące OKI nie likwidują obecnego 19% podatku od zysków kapitałowych (podatku Belki), który nadal jest naliczany od dochodów z lokat bankowych czy zysków z niektórych inwestycji. OKI stanowią jedynie możliwość uniknięcia tego podatku w określonych granicach.

OKI - Osobiste Konto Inwestycyjne - Ja Już Widzę Dwie Furtki Żeby Nie Płacić Podatków!

Podsumowując, wprowadzenie Osobistych Kont Inwestycyjnych ma na celu promowanie oszczędzania poprzez ulgi podatkowe. Jednocześnie nowy podatek od wartości aktywów nałożony na środki przekraczające limity będzie wymagał od inwestorów dokładnego planowania i monitorowania swoich aktywów.

tags: #dlaczego #stawka #podatku #jest #19