Czym jest podróż służbowa?

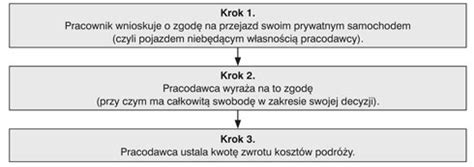

Wyjazd służbowy pracownika odbywa się na wyraźne polecenie pracodawcy w celu wykonywania zadań związanych z pracą. Taki wyjazd potocznie nazywany jest delegacją. Zgodnie z art. 77(5) § 1 Kodeksu pracy (dalej jako kp) wyjazd służbowy to wykonywanie na polecenie pracodawcy zadania służbowego poza miejscowością, w której znajduje się stałe miejsce pracy pracownika lub siedziba pracodawcy.

Podróż służbowa polega na wykonywaniu na polecenie pracodawcy zadania służbowego poza miejscowością, w której znajduje się siedziba pracodawcy, lub poza stałym miejscem pracy (art. 775 § 1 ustawy z 26 czerwca 1974 r. - Kodeks pracy; dalej: k.p.).

Aby można było mówić o podróży służbowej, wyjazd musi spełniać następujące warunki: odbywać się na polecenie pracodawcy, jego celem musi być wykonanie zadania służbowego, miejsce wykonywania zadania służbowego musi się znajdować poza miejscowością, w której jest stałe miejsce pracy pracownika lub w której znajduje się siedziba pracodawcy. Wszystkie powyższe cechy muszą wystąpić łącznie, gdyż brak którejkolwiek z nich wyklucza zakwalifikowanie pracy „wyjazdowej” jako tej świadczonej w ramach delegacji.

Zgodnie z art. 775 k.p. podróżą służbową jest wykonywanie zadania określonego przez pracodawcę poza miejscowością, w której znajduje się stałe miejsce pracy pracownika, w terminie i w miejscu określanym w poleceniu wyjazdu służbowego, przy czym podróż służbowa ma mieć charakter incydentalny, tymczasowy i krótkotrwały związany z wykonaniem jakiegoś konkretnego zadania, nie zaś w sytuacji stałego, ciągłego wykonywania zwykłych obowiązków pracowniczych poza stałym miejscem świadczenia pracy.

Podróż służbowa co do zasady nie może trwać dłużej niż 3 miesiące. Przepisy prawa pracy nie określają bezpośrednio maksymalnego czasu trwania delegacji. Powszechnie przyjmuje się jednak, że wyjazd w delegację stanowi wyjątkowe i incydentalne zjawisko wśród pracowniczych obowiązków. Jest zatem pewnym odstępstwem od zobowiązania pracownika do świadczenia pracy w określonym miejscu, a jako odstępstwo nie może trwać zbyt długo. W praktyce przez analogię przyjmuje się, że delegacja może trwać maksymalnie 3 miesiące (art. 42 § 4 k.p. - przepis ten dotyczy możliwości czasowego powierzenia innej pracy niż wynikająca z umowy o pracę, a nie tej samej pracy, ale w innym miejscu). Co prawda dyskusyjne jest bezpośrednie zastosowanie tego przepisu do podróży służbowych, ale wynika z niego, jaką ustawodawca dopuszcza długość odstępstwa od ustalonych w umowie zasad.

WAŻNE! Podróż służbowa co do zasady nie może trwać dłużej niż 3 miesiące. Skoro pracodawca nie może narzucać wyjazdów delegacyjnych trwających powyżej 3 miesięcy, to należy uznać, że dłuższy wyjazd odbywa się za zgodą pracownika. Samo więc udanie się w 4- czy 5-miesięczną delegację może zostać uznane za zgodę na czasową zmianę miejsca pracy. W konsekwencji wyjazd ten nie będzie mógł być traktowany jako delegacja.

W przypadku kierowców po zmianie przepisów od 2 lutego 2022 r. podróżą służbową jest każde zadanie służbowe wykonywane w ramach krajowych przewozów drogowych polegające na realizowaniu, na polecenie pracodawcy, przewozu drogowego poza miejscowość siedziby pracodawcy albo inne miejsca prowadzenia działalności przez pracodawcę (w szczególności poza filią, przedstawicielstwo lub oddział) lub wyjazdu poza taką miejscowość w celu wykonania przewozu drogowego. Kierowcom w podróży służbowej, tak jak innym pracownikom, przysługują należności związane z wykonywaniem tego zadania służbowego. Nie wykonują jednak obecnie podróży służbowych kierowcy w międzynarodowych przewozach drogowych.

Z tytułu podróży służbowej pracownikowi przysługują należności na pokrycie kosztów związanych z tą podróżą. Są to diety oraz zwrot kosztów przejazdów, dojazdów środkami komunikacji miejscowej, noclegów oraz innych niezbędnych udokumentowanych wydatków, określonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Nie każdemu pracownikowi pracodawca może polecić wyjazd w podróż służbową. Dotyczy to wyjazdów kobiet w ciąży i pracowników opiekujących się dzieckiem do lat 4. Osoby te mogą jeździć w delegacje, ale niezbędne jest wcześniejsze uzyskanie od nich zgody na wyjazd.

Zgodnie z wyrokiem Sądu Najwyższego z 20 lutego 2007 roku, akt II PK 165/06, „jeśli pracownik zawrze z pracodawcą porozumienie, w którym zgodzi się na świadczenia przez pewien okres pracy w innym niż stale miejscu, to pozbawi się prawa do świadczeń z tytułu podróży służbowej. Może wówczas przysługiwać mu dodatek miesięczny”.

W doktrynie przyjmuje się wyjazd na szkolenie nie stanowi podróży służbowej. Nie spełnia on bowiem w art. Podstawy wyjazdu na szkolenie nie stanowi polecenie pracodawcy. Rzeczony wyjazd następuje z inicjatywy pracodawcy lub za jego zgodą. Udział w szkoleniu stanowi bowiem formę podnoszenia przez pracownika kwalifikacji zawodowych. Celem wyjazdu na szkolenie jest zdobywanie lub uzupełnianie przez pracownika wiedzy i umiejętności zawodowych. Pracownik nie wykonuje w czasie szkolenia zadań służbowych. Zdarzają się jednak przypadki, gdy wyjazd na szkolenie stanowi dla pracownika wykonywanie zadań służbowych, np. gdy pracownik pełnił funkcję prowadzącego szkolenie lub działa w imieniu organizatora szkolenia. Ze względu na okoliczność, iż wyjazd na szkolenie nie stanowi podróży służbowej, nie mają do niego zastosowania przepisy określające zasady rozliczania podróży służbowych. Żaden artykuł nie odsyła również do tych przepisów przy ustalaniu kosztów wyjazdu na szkolenie. Mimo to wielu pracodawców decyduje się na stosowanie przepisów określających zasady rozliczania podróży służbowych przy rozliczaniu wyjazdów na szkolenia. Praktyka ta nie stanowi błędu. Takie działanie świadczy raczej o inicjatywie lub zgodzie pracodawcy na podnoszenie kwalifikacji zawodowych. Ponadto wskazuje na przyznanie pracownikowi dodatkowych świadczeń w postaci zwrotu kosztów podróży na zasadach właściwych dla podróży służbowych.

Pracownicy jednostek odbywają szkolenia podnoszące ich kwalifikacje zawodowe, które odbywają się w innych miejscowościach. Według jakiej regulacji prawnej należy rozliczać pracowników? Wyjazd na szkolenie jest pozaszkolną formą kształcenia pracownika i nie należy go utożsamiać z wyjazdem spowodowanym podróżą służbową. Jeżeli jednak pracodawca nie podpisał z pracownikiem żadnej umowy dotyczącej podnoszenia kwalifikacji, w której uregulowałby zasady wzajemnego rozliczenia - istnieje możliwość subsydiarnego stosowania przepisów dotyczących podróży służbowych, których zasady rozliczania zostały określone w rozporządzeniu Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju. Uczestnictwo w szkoleniu na podstawie skierowania pracodawcy nie jest podróżą służbową. Inne są bowiem definicje obu pojęć, cele, a także podstawy prawne. Wyjazd w celu podróży służbowej i wyjazd w celu odbycia szkolenia poza miejscem zamieszkania powinny być zatem rozliczane na podstawie odrębnych przepisów. Pracodawca wysyła pracownika w podróż służbową w celu realizacji konkretnego zadania - dokładnie opisanego przez pracodawcę. Pracownik nie może odmówić udziału w podróży służbowej, ponieważ jest ona traktowana jako polecenie służbowe. Szkolenie jest natomiast jedną z pozaszkolnych form podnoszenia kwalifikacji zawodowych. W przypadku uczestniczenia w szkoleniu poza miejscem zamieszkania pracownikom przysługuje zwrot kosztów uczestnictwa - tj. Możliwa jest też inna forma: jeśli pracodawca nie podpisuje umowy i nie uzależnia wydania pracownikowi skierowania w celu kształcenia, dokształcania lub doskonalenia w formach pozaszkolnych od zobowiązania się pracownika do przepracowania określonego czasu w zakładzie pracy po ukończeniu nauki (a w razie niedotrzymania zobowiązania - do zwrotu części lub całości kosztów poniesionych na ten cel przez zakład pracy), wysokość zwracanych kosztów jest ustalana między stronami. Przepisy nie wykluczają sytuacji, gdy wysokość zwrotu może zostać określona analogicznie do zwrotu kosztów podróży służbowej, jednak pierwszeństwo w zakresie rozliczania wyjazdów na szkolenie mają przepisy o podnoszeniu kwalifikacji zawodowych. Zgodnie z wyrokiem Sądu Najwyższego z 13 października 1999 r. (sygn. akt I PKN 292/99), przepisy dotyczące rozliczania podróży służbowych mogą być w takich przypadkach stosowane jedynie posiłkowo.

Polecenie wyjazdu służbowego

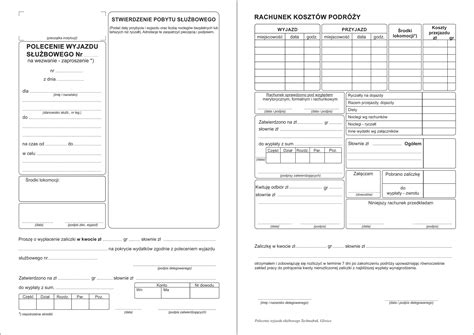

Dokumentem potwierdzającym odbycie podróży służbowej jest polecenie wyjazdu służbowego. To na jego podstawie pracodawca dokonuje rozliczenia kosztów delegacji. Polecenie wyjazdu służbowego powinno zawierać: dane pracownika, który odbywa podróż służbową, cel wyjazdu, termin wyjazdu i czas jego trwania, miejscowość rozpoczęcia i zakończenia podróży, środek transportu, informacje o zaliczce, jaką pracownik otrzymał na pokrycie kosztów podróży, termin rozliczenia się, podpis osoby do tego upoważnionej, np.

Państwowa Inspekcja Pracy wyjaśnia, że nie - kluczowe jest jasne i precyzyjne określenie celu delegacji. Choć Kodeks pracy nie zawiera definicji delegacji, z wyjaśnień PIP wynika, że delegacją służbową jest podróży odbywana na polecenie pracodawcy poza miejscowość, w której znajduje się siedziba jednostki oświatowej lub poza stałe miejsce pracy, w celu wykonania konkretnego zadania służbowego. Ekspert PIP, Krzysztof Iwaniuk, podkreśla, że polecenie wyjazdu służbowego nie musi przyjmować formy pisemnej. Wystarczy, że zostanie przekazane ustnie. Brak tych elementów może skutkować zakwestionowaniem wyjazdu jako podróży służbowej, co ma znaczenie m.in.

Nie, polecenie wyjazdu służbowego nie musi być pisemne. Może zostać przekazane ustnie, o ile zawiera następujące dane: jasno określone zadanie służbowe, miejsce i czas jego realizacji oraz charakter jednorazowy wyjazdu.

Choć w praktyce jednostek oświatowych, mimo braku obowiązku formy pisemnej, najczęściej sporządza się tzw. polecenie wyjazdu służbowego (druk delegacji). W przypadku szkół i placówek oświatowych, które są jednostkami sfery budżetowej, zastosowanie ma rozporządzenie Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r.

Kodeks pracy i rozporządzenie o podróżach służbowych nie wymagają, aby polecenie wyjazdu służbowego miało formę pisemną. Nie oznacza to jednak, że pracodawca może ograniczyć się w tym zakresie do ustnego polecenia. Należy pamiętać, że kwalifikowanie wyjazdu jako podróży służbowej i związane z tym zwolnienia podatkowo-składkowe świadczeń otrzymywanych z tego tytułu przez pracownika muszą się opierać na faktycznym udokumentowaniu wyjazdu. Udokumentowaniem będzie polecenie wyjazdu, które do celów rozliczeniowych powinno jednak mieć formę pisemną.

W wyroku z 26 stycznia 2007 r. (I SA/Wr 1332/06) WSA we Wrocławiu wskazał, że powierzenie pracownikowi przez pracodawcę wykonania określonego zadania służbowego poza stałym miejscem pracy wymaga odpowiedniego udokumentowania. Takim dokumentem najczęściej jest polecenie wyjazdu służbowego (delegacja). W przypadku częstych podróży służbowych możliwe jest wystawienie zbiorczego polecenia wyjazdu służbowego, w którym byłyby ujęte wszystkie delegacje planowane na dany okres.

Często pomijane jest przy tym znaczenie pisemnego polecenia wyjazdu. Dokument ten służy przekazaniu pracownikowi określonych informacji i jednocześnie zobowiązaniu go do określonych działań. Pracodawca zaś przez treść polecenia wyznacza poziom poniesionych wydatków (np. określając środek transportu). W tym kontekście ustne polecenie mogłoby w wielu przypadkach powodować problemy dowodowe w zakresie rozliczeń delegacji między pracownikiem a pracodawcą.

W wyroku Sądu Najwyższego z 1 października 1997 r. (I PKN 317/97, OSNP 1998/14/428) wskazano, że: (...) postawienie pracownikowi zarzutu odmowy wykonania polecenia wydanego przez pracodawcę wymaga ustalenia, jaka była treść tego polecenia, czy dotyczyło ono wykonywanej pracy i w jakich okolicznościach zostało wydane (...).

Polecenie udania się w delegację powinno zawierać podstawowe informacje związane z wyjazdem, tj. wskazanie: celu wyjazdu - zarówno miejsca (miejsc), jak i zadań do wykonania przez pracownika, miejsca rozpoczęcia i zakończenia podróży, czasu trwania delegacji, środka transportu, czy pracownik otrzymał zaliczkę na pokrycie kosztów podróży (jeśli tak, to powinna zostać określona wysokość zaliczki).

W poleceniu pracownik otrzymuje informację, gdzie ma pojechać (przy czym może to być zarówno jedno miejsce, jak i kilka) i co ma zrobić - czyli jakie zadanie służbowe ma wykonać.

Miejscowość rozpoczęcia i zakończenia podróży określa pracodawca. Pracodawca może uznać za miejscowość rozpoczęcia lub zakończenia podróży miejscowość pobytu stałego lub czasowego pracownika. Umożliwia to rozliczenie kosztów podróży już od faktycznego miejsca zamieszkania pracownika, czyli rzeczywistych kosztów ponoszonych przez pracownika.

Podróż służbowa rozpoczyna się po opuszczeniu miejscowości określonej jako miejscowość początkowa tej podróży.

Przykład 3 Pracownik mieszka na obrzeżach Warszawy. Jedzie w podróż służbową pociągiem z Dworca Centralnego. Dojazd na dworzec, chociaż czasochłonny i pociągający za sobą określone koszty, nie jest przejazdem w ramach podroży służbowej. Jeżeli pracownik mieszkałby w którejś z miejscowości leżących obok Warszawy, np. w Łomiankach, to pracodawca miałby możliwość wskazania na tę miejscowość jako miejscowość rozpoczęcia podróży i rozliczenia kosztów dojazdu na dworzec w Warszawie.

Pracodawca wskazuje, kiedy pracownik ma się udać w podróż i kiedy z niej powrócić. Nie należy przy tym ograniczać się jedynie do dat, ale też określić godziny podróży.

Przy określaniu w szczególności godziny rozpoczęcia podróży należy pamiętać o przepisach dotyczących czasu pracy. Jeśli przejazd w delegacji przypada poza zwykłymi godzinami pracy pracownika, nie jest wliczany do czasu pracy. Będzie jednak zaliczany wówczas, gdy podczas przejazdu pracownik wykonuje pracę (np. kierowca).

Przykład 4 Jeśli w firmie nie zostały zmienione godziny graniczne niedzieli i święta, to za pracę w tych dniach uważamy pracę wykonywaną między godz. 6.00 tego dnia a godz. 6.00 dnia następnego (art. 1519 § 2 k.p.). Zlecenie kierowcy wyjazdu służbowego, który ma się rozpocząć o godz. 5.30 w poniedziałek, oznacza, że kierowca będzie świadczył pracę przez 30 minut w niedzielę. Praca ta powinna zostać zrekompensowana według reguł właściwych dla niedzieli, a więc co do zasady dniem wolnym od pracy niezależnie od przepracowanego czasu lub dodatkiem w wysokości 100% wynagrodzenia. Skutek ten nie nastąpiłby, gdyby praca kierowcy miała się rozpocząć o godz. 6.00.

Przy wyborze środka transportu należy brać pod uwagę nie tylko koszty, ale także m.in. to, o jakiej godzinie pracownik za jego pomocą powróci z delegacji. Niekiedy tańsza podróż może dawać podstawę do usprawiedliwienia nieobecności w pracy kolejnego dnia. Według § 3 pkt 5 rozporządzenia z 15 maja 1996 r. w sprawie sposobu usprawiedliwiania nieobecności w pracy oraz udzielania pracownikom zwolnień od pracy nieobecność w pracy usprawiedliwia m.in. oświadczenie pracownika potwierdzające odbycie podróży służbowej w godzinach nocnych, zakończone w takim czasie, że do rozpoczęcia pracy nie upłynęło 8 godzin, w warunkach uniemożliwiających odpoczynek nocny. Przyjmuje się, że warunki umożliwiające wypoczynek w porze nocnej to miejsce leżące do spania - przejazd w przedziale sypialnym z kuszetką. Odbywanie podróży w ten sposób może spowodować, że pracodawca nie będzie musiał zapewniać pracownikowi dodatkowego wolnego dnia.

W jaki sposób rozliczać podróż służbową przedsiębiorcy? Q&A

Należności z tytułu podróży służbowej

Wysokość diety określają przepisy - wpływ na nią ma ilość czasu spędzonego w podróży. Nie przysługuje ona natomiast w przypadku podróży służbowej do miejscowości, w której pracownik mieszka oraz gdy zapewniono pracownikowi bezpłatne całodzienne wyżywienie.

Wysokość diety w przypadku podróży krajowej, od 1 stycznia 2023 roku, wynosi 45 zł za dobę podróży i jest uzależniona od długości wyjazdu służbowego. Gdy trwa on:

- krócej niż 8 godzin, wówczas dieta nie nie przysługuje,

- od 8 do 12 godzin - uprawnia do otrzymania diety w połowie jej wysokości (22,50 zł),

- powyżej 12 godzin - wówczas przysługuje dieta w pełnej wysokości (45 zł).

Dieta ulega także pomniejszeniu o koszt otrzymanego bezpłatnego posiłku: śniadanie i kolacja po 25% diety, obiad o 50% diety. Dietę obniża się także w sytuacji, gdy w koszt usługi hotelarskiej wliczony jest posiłek.

Inaczej jest w przypadku podróży zagranicznych, kiedy dieta przeznaczona jest na wyżywienie oraz na inne drobne wydatki. Sama wysokość diety jest natomiast uzależniona od państwa, do którego pracownik się udaje.

W przypadku niepełnej doby wysokość diety wynosi:

- do 8 godzin - 1/3 diety zagranicznej,

- do 12 godzin - 1/2 diety zagranicznej,

- ponad 12 godzin - pełna dieta.

Tak samo jak w przypadku diety krajowej, zapewnienie pracownikowi wyżywienia obniża wysokość diety: śniadania po 15% diety, obiady i kolacje po 30% diety. Jeśli pracownik ma zagwarantowane całodzienne wyżywienie, należy mu się 25% diety.

Koszty związane z wyjazdem służbowym są zwykle rozliczane dopiero po powrocie pracownika. Gdy podróż odbywa się poza granice Polski, pracodawca jest jednak zobowiązany do wydania zaliczki. W przypadku wyjazdu krajowego jest ona wypłacana na wniosek pracownika i to nawet nie w formie pisemnej - wystarczy prośba ustna. Zaliczki powinno udzielić się na podstawie kalkulacji kosztów podróży.

Nie. Nawet jeśli pracodawca wprowadza wewnętrzne regulacje dotyczące delegacji, nie może ustalić diety niższej niż minimalna dieta krajowa określona w przepisach.

Wydatki ponoszone przez jednostkę budżetową na szkolenie pracowników powinny zostać zaklasyfikowane do § 470 „Szkolenia pracowników niebędących członkami korpusu służby cywilnej”. Uważam, że zupełnie błędne byłoby ujęcie tego typu wydatków w § 455 „Szkolenia członków korpusu służby cywilnej”, ponieważ obejmuje on w szczególności wydatki na szkolenia centralne, powszechne, specjalistyczne oraz szkolenia prowadzone w ramach studium zarządzania strategicznego dla dyrektorów generalnych, szkolenia w ramach indywidualnego programu rozwoju zawodowego urzędnika służby cywilnej, a także na szkolenia związane z organizacją służby przygotowawczej. Niezależnie od rodzaju działalności szkoleniowej, paragraf ten uwzględnia również wydatki stanowiące wypłatę wynagrodzenia z tytułu umów o dzieło lub umów zlecenia, których przedmiotem są szkolenia członków korpusu służby cywilnej organizowane przez jednostkę budżetową. Potwierdzeniem wydazku na szkolenie pracownika jednostki budżetowej powinna być faktura sprzedaży, wystawiona zgodnie z przepisami prawa, a następnie opisana zgodnie z obowiązującą w jednostce instrukcją kontroli zarządczej i finansowej. W sytuacji, w której szkolenie odbywa się poza miejscem pracy pracownika jednostki budżetowej, kierownictwo takiej jednostki powinno wystawić mu polecenie wyjazdu służbowego, na podstawie którego będzie można rozliczyć dodatkowe koszty, jakie powstaną przy okazji wyjazdu na szkolenie. Mówiąc o dodatkowych kosztach mam na myśli elementy, które dopuszczają przepisy prawa. Aktem prawnym, który reguluje kwestie podróży służbowych krajowych, jest PodrSłużbR. W § 470 ujmuje się wydatki niezależnie od rodzaju działalności szkoleniowej, stanowiące wypłatę wynagrodzenia z tytułu umów o dzieło lub umów zlecenia, których przedmiotem są szkolenia pracowników. Do kosztów szkoleń należy zaliczyć wszystkie koszty związane ze szkoleniem, w tym również ponoszone koszty dojazdów, zakwaterowania i wyżywienia uczestników.

Odmowa wyjazdu służbowego

Odmowa wyjazdu służbowego przysługuje:

- kobietom w ciąży,

- pracownikom opiekującym się dzieckiem do lat 4.

W przypadku wyżej wymienionych pracowników każdorazowo należy uzyskać ich zgodę na wyjazd w delegację. Dla pozostałych polecenie wyjazdu jest poleceniem służbowym i zwykle pracownik nie może odmówić jego wykonania.

Szkolenie jako podróż służbowa

Cel szkolenia: kompleksowe zapoznanie uczestników z zasadami organizacji, dokumentowania i rozliczania delegacji służbowych zgodnie z obowiązującymi przepisami prawa pracy, prawa podatkowego oraz wewnętrznymi regulacjami organizacji. Uczestnicy zdobędą wiedzę teoretyczną i praktyczną w zakresie przygotowania polecenia wyjazdu, zasad kwalifikowania wydatków, rozliczania kosztów oraz najczęściej popełnianych błędów w tym procesie.

Wyjazd szkoleniowy pracownika powinniśmy kwalifikować jako podróż służbową, jeżeli podwładny: wyjeżdża poza siedzibę zakładu pracy lub stałe miejsce pracy oraz udaje się na szkolenie na wyraźne polecenie pracodawcy. Za takim podejściem przemawia dodatkowo to, że zakład pracy nie może działać na koszt pracownika, który uczestniczy w szkoleniu z inicjatywy oraz w interesie pracodawcy, w związku z czym powinien mieć zapewniony zwrot określonych wydatków poniesionych z tytułu wyjazdu.

Zaznaczmy, że pracodawca nie może wysyłać osób w podróże służbowe (w tym na wyjazdowe szkolenia) przed ich zatrudnieniem. Aby móc wydawać polecenia służbowe, pracodawca musi uprzednio nawiązać stosunek pracy z osobą, którą chce skierować do odbycia delegacji.

Szkolenie w formie webinarium - szkolenia realizujemy tak samo jak nasze szkolenia otwarte, ale zamiast sali szkoleniowej mamy platformę webinarową.

Koszt szkolenia: 190 zł za osobę. Zgłoszenia przyjmuję do dnia 19.03.2026 r. do godz. 13:00 Po upływie tego terminu zgłoszenie uczestnictwa jest dopuszczalne na podstawie uprzedniego telefonicznego uzgodnienia oraz przesłania wypełnionej karty zgłoszeniowej na szkolenie. Podany koszt dotyczy instytucji finansujących szkolenie ze środków publicznych (zw.

Prelegent: ADRIANA GŁUCHOWSKA ekspert z wieloletnim doświadczeniem, niezależny konsultant z dziedziny finansów publicznych oraz prawa pracy. Od lat zajmuje się opracowywaniem i wdrażaniem procedur w instytucjach finansów publicznych. Jako głos doradczy i ekspert na co dzień rozwiązuje nietypowe problemy z praktyki urzędów i przedsiębiorstw. Posiadająca wszechstronną wiedzę i doświadczenie z zakresu prawa, rachunkowości, ekonomii. Absolwentka studiów podyplomowych Zarządzanie Bezpieczeństwem Informacji, posiada uprawnienia audytora. Ekspert Wydawnictwa Wiedza i Praktyka, współpracuje z Wydawnictwem INFOR. Przeprowadza audyty po kontroli RIO, NIK. Szkoliła wszystkich Prezesów RIO w Polsce. Jest Inspektorem Ochrony Danych m.in. w Krajowej Szkole Sądownictwa i Prokuratury. Czynny Koordynator ds.

tags: #delegacja #osoby #szkolacej #w #budzetowce