Obowiązkiem czynnego podatnika podatku VAT jest ustalenie stawki VAT we właściwej wysokości. Podatek VAT (Value-Added Tax, czyli podatek od wartości dodanej) jest formą opodatkowania obrotu towarów i usług, która obowiązuje w wielu krajach na świecie, w tym w Polsce i innych krajach Unii Europejskiej. VAT jest podatkiem pośrednim, co oznacza, że obciąża ostatecznego konsumenta, ale pobierany i odliczany jest na różnych etapach produkcji i dystrybucji towaru lub usługi. W praktyce wartość podatku jest doliczana do wartości netto transakcji kupna-sprzedaży. Podatek VAT po raz pierwszy został wprowadzony we Francji w 1954 roku. Jego rozpowszechnienie wynikało z konieczności harmonizacji podatkowej państw należących do Unii Europejskiej i zostało ustanowione za pomocą dyrektyw z 1967 roku. Natomiast w Polsce podatek VAT obowiązuje od 1993 roku.

Czynny podatnik VAT to przedsiębiorca, który zarejestrował się jako podatnik VAT i jest zobowiązany do naliczania podatku VAT na swoich fakturach. nalicza VAT na fakturach sprzedaży (tzw. VAT należny) i może odliczać VAT z faktur zakupowych (tzw. VAT naliczony). Aby uzyskać status czynnego podatnika VAT, trzeba złożyć formularz VAT-R w urzędzie skarbowym. Po rejestracji podatnik trafia na tzw. Białą listę podatników VAT, która pozwala innym przedsiębiorcom zweryfikować jego status (co ma znaczenie m.in. przy dokonywaniu płatności). Podatnik VAT zwolniony to przedsiębiorca, który nie nalicza VAT-u na swoich fakturach i nie składa deklaracji VAT.

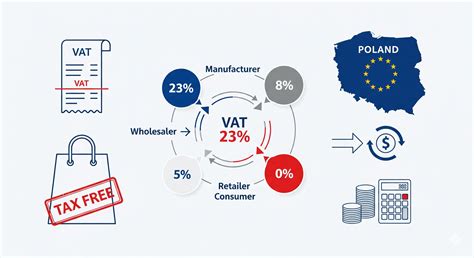

Rodzaje i Wysokości Stawek VAT

W zakresie podatku od towarów i usług wyróżniamy kilka stawek podatkowych oraz stawkę zwolnioną od VAT. Podstawowa stawka podatkowa wynosi 23%. Oprócz tego ustawa VAT przewiduje również stawki obniżone. I tak dla towarów i usług wymienionych w załączniku nr 3 do ustawy stawka podatku wynosi 8%, z zastrzeżeniem art. 114 ust. 1 i art. 138i ust. 4. Natomiast dla towarów i usług wymienionych w załączniku nr 10 do ustawy stawka podatku wynosi 5%.

Obecnie w Polsce obowiązują trzy podstawowe stawki VAT: 23%, 8% oraz 5%. Stawka 23% jest najwyższą i stosowana jest dla większości towarów i usług. Stawka 8% dotyczy m.in. niektórych dóbr i usług, takich jak żywność, leki, wybrane usługi hotelarskie czy świadczenia kulturalne. Natomiast stawka 5% ma zastosowanie w przypadku niektórych produktów, takich jak książki, czasopisma, niektóre środki medyczne czy usługi gastronomiczne. Wyróżnia się także stawkę VAT 0% dla wewnątrzwspólnotowej dostawy towarów oraz eksportu towarów.

W tym miejscu warto dodać, że w okresie od 1 lutego 2022 roku do 31 grudnia 2022 roku dla towarów spożywczych wymienionych w poz. 1-18 załącznika nr 10 do ustawy, innych niż klasyfikowane według Polskiej Klasyfikacji Wyrobów i Usług w grupowaniu usługi związane z wyżywieniem (PKWiU 56), środków poprawiających właściwości gleby, stymulatorów wzrostu oraz podłoży do upraw, o których mowa w Ustawie z dnia 10 lipca 2007 roku o nawozach i nawożeniu (Dz.U. z 2021 r. poz. 76), z wyłączeniem podłoży mineralnych, nawozów i środków ochrony roślin, zwykle przeznaczonych do wykorzystania w produkcji rolnej, wymienionych w poz. 10 załącznika nr 3 do ustawy, ziemi ogrodniczej wymienionej w poz. obowiązywały inne zasady.

Ponadto należy też wskazać, że ustawa VAT przewiduje stawkę 0% VAT dla czynności eksportu towarów oraz WDT. Podkreślenia wymaga, że wbrew obiegowej opinii stawka zerowa nie jest tożsama ze stawką zwolnioną.

Ma to znaczenie przede wszystkim w zakresie prawa do odliczenia podatku naliczonego. Otóż jak stanowi art. 86 ust. 1 ustawy VAT, w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Podatnicy stosujący stawkę 0% mają prawo do odliczenia podatku naliczonego w związku z zakupem towarów i usług. Natomiast podatnicy stosujący stawkę ZW również od dokonanej czynności nie odprowadzają podatku VAT, jednakże nie mają prawa do odliczenia podatku naliczonego.

Przykład 1.

Czynny podatnik VAT dokonał eksportu towarów do Kanady. W zakresie eksportu ma prawo do zastosowania stawki 0% VAT, w związku z czym z tytułu dokonanej czynności nie wystąpi podatek należny. Jednocześnie zachowuje prawo do odliczenia podatku naliczonego.

Przykład 2.

Podatnik zwolniony podmiotowo dokonuje sprzedaży towarów na terenie kraju, stosując stawkę ZW. Z uwagi na zastosowanie zwolnienia od podatku nie odprowadzi podatku należnego, ale równocześnie nie ma prawa do odliczenia podatku naliczonego.

Ustawa VAT przewiduje różne stawki podatku w zależności od rodzaju dostarczonego towaru lub świadczonej usługi.

VAT Należny i Naliczony

VAT, czyli podatek od towarów i usług, to fundamentalny element systemu podatkowego w Polsce. Rozróżnienie między VAT należnym a naliczonym jest kluczowe dla prawidłowego funkcjonowania każdej firmy. Podatek VAT należny to wartość podatku wynikająca ze sprzedaży towarów lub usług. Jest to podatek, który przedsiębiorca musi odprowadzić do urzędu skarbowego. Jego wysokość zależy od ceny netto towarów lub usług oraz obowiązującej stawki VAT. Obowiązek podatkowy powstaje w momencie dostawy towaru lub wykonania usługi. Jeżeli przedsiębiorca otrzymał przed dostawą zaliczkę obejmującą całość zamówienia lub jego część, obowiązek podatkowy powstaje w dniu otrzymania tych środków adekwatnie do otrzymanej kwoty.

Jak obliczyć VAT należny?

Obliczenie VAT należnego jest stosunkowo proste. Wartość netto sprzedanych towarów lub usług mnoży się przez stawkę VAT. Na przykład, jeśli sprzedajesz towar za 5000 zł netto, a stawka VAT wynosi 23%, podatek należny wyniesie: 5 000 zł x 0,23 = 1150 zł. Wartość brutto transakcji to 6150 zł.

Dokumentacja VAT należnego

VAT należny musi być udokumentowany fakturami sprzedaży. Faktury te są podstawą do sporządzenia deklaracji VAT-7, która składana jest do urzędu skarbowego. Podatnicy rozliczający się miesięcznie muszą złożyć deklarację do 25. dnia następnego miesiąca, natomiast rozliczający się kwartalnie - do 25. dnia miesiąca następującego po kwartale rozliczeniowym.

Jak obliczyć VAT naliczony?

Obliczenie VAT naliczonego również jest proste. Wartość netto zakupionych towarów lub usług mnoży się przez stawkę VAT. Na przykład, jeśli przedsiębiorca kupuje materiały biurowe o wartości netto 1000 zł z 23% stawką VAT, VAT naliczony wyniesie: 1000 zł × 0,23 = 230 zł. Wartość brutto transakcji to 1230 zł.

Dokumentacja VAT naliczonego

Dokumentacją VAT naliczonego są faktury zakupowe, które przedsiębiorca otrzymuje od swoich dostawców. Te faktury są podstawą do prowadzenia ewidencji zakupów VAT, która jest niezbędna do prawidłowego rozliczenia VAT.

Podatek należny a naliczony - różnice

Podatek należny oblicza się na podstawie sprzedaży, natomiast podatek naliczony na podstawie zakupów. VAT należny jest podatkiem, który przedsiębiorca musi zapłacić do urzędu skarbowego, podczas gdy VAT naliczony jest kwotą, którą można odliczyć od VAT należnego. VAT należny dokumentuje się fakturami sprzedaży, które wystawia przedsiębiorca, natomiast VAT naliczony dokumentuje się fakturami zakupowymi, które otrzymuje przedsiębiorca od swoich dostawców. Oba rodzaje faktur są niezbędne do sporządzenia deklaracji VAT.

Prawo do Odliczenia VAT Naliczanego

Prawo do odliczenia VAT naliczonego przysługuje wyłącznie czynnym podatnikom VAT. Warunkiem odliczenia jest wykorzystanie zakupionych towarów i usług do wykonywania czynności opodatkowanych. Nie wszystkie zakupy uprawniają do odliczenia VAT. Wyłączenia obejmują między innymi usługi gastronomiczne i noclegowe czy transakcje udokumentowane fakturami wystawionymi przez podmioty nieistniejące. W przypadku zakupu i eksploatacji samochodu firmowego, wykorzystywanego także do celów prywatnych osobowych, można odliczyć tylko 50% VAT.

Przykład 1:

Przedsiębiorca kupuje materiały budowlane za 10,000 zł netto. Stawka VAT wynosi 23%, więc VAT naliczony to 2,300 zł. Przedsiębiorca może odliczyć tę kwotę od VAT należnego.

Przykład 2:

Przedsiębiorca kupuje usługę noclegową dla pracownika na szkolenie za 1,000 zł netto. Stawka VAT wynosi 8%, więc VAT naliczony to 80 zł. Przedsiębiorca nie może odliczyć tej kwoty, ponieważ usługi noclegowe są wyłączone z możliwości odliczenia.

Terminy kwartalne

Podatnicy rozliczający VAT kwartalnie mogą odliczyć VAT naliczony w okresie, w którym otrzymali fakturę, lub w jednym z dwóch kolejnych okresów rozliczeniowych. Jeżeli nie odliczysz VAT w okresie, w którym otrzymałeś fakturę, albo w jednym z następnych okresów rozliczeniowych, możesz złożyć korektę pliku JPK_V7 za okres otrzymania faktury. Masz prawo do odliczenia VAT do 5 lat wstecz.

Zwolnienie z VAT

Podatnik VAT zwolniony to ten, który korzysta ze zwolnienia podmiotowego (ze względu na niski limit sprzedaży do 200 tys. zł) lub zwolnienia przedmiotowego (dokonuje wyłącznie sprzedaży zwolnionej z VAT na podstawie art. 43 ust. 1 ustawy o VAT). Ze zwolnienia podmiotowego można korzystać w sytuacji, gdy przychody (wartość sprzedaży) nie przekroczyły w poprzednim roku limitu 200 tys. zł. Limit ten dotyczy wyłącznie sprzedaży krajowej, a nie np. eksportu czy wewnątrzwspólnotowej dostawy towarów. Od 1 stycznia 2026 roku limit sprzedaży wzrósł z 200 tys. zł do 240 tys. zł.

Zwolnienie przedmiotowe

Zwolnienie przedmiotowe z VAT dotyczy rodzaju wykonywanej działalności i jest możliwe wyłącznie, gdy świadczone usługi należą do usług zwolnionych z VAT. Zwolnienie przysługuje niezależnie od wysokości obrotów w przypadku świadczenia usług lub sprzedaży towarów wymienionych w art. 43 ust. 1 ustawy VAT, przykładowo: usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia - jeśli jesteś lekarzem, lekarzem dentystą, pielęgniarką, położną lub psychologiem; usługi prywatnego nauczania na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym - jeśli jesteś nauczycielem; usługi nauczania języków obcych; usługi finansowe, w tym: zarządzanie funduszami inwestycyjnymi; ubezpieczeniowe; w zakresie udzielania poręczeń, gwarancji oraz innych zabezpieczeń transakcji; udzielanie kredytów i pożyczek, których przedmiotem są instrumenty finansowe.

Pani Agnieszka prowadzi prywatny gabinet dentystyczny, świadczy usługi zwolnione z VAT. Zwolnienie zależy od typu usług, nie od kwoty sprzedaży.

Wiążąca Informacja Stawkowa (WIS)

Podatnicy, którzy mają wątpliwości co do tego, jaką stawkę podatkową zastosować w danym przypadku, mogą skorzystać z możliwości wystąpienia o wydanie wiążącej informacji stawkowej do Dyrektora KIS. Zgodnie z art. 42a ustawy VAT wiążąca informacja stawkowa, zwana dalej „WIS”, jest decyzją wydawaną na potrzeby opodatkowania podatkiem dostawy towarów, importu towarów, wewnątrzwspólnotowego nabycia towarów albo świadczenia usług, która zawiera: opis towaru albo usługi będących przedmiotem WIS; klasyfikację towaru według działu, pozycji, podpozycji lub kodu Nomenklatury scalonej (CN) albo według działu, grupy, klasy, kategorii, podkategorii lub pozycji Polskiej Klasyfikacji Wyrobów i Usług albo według sekcji, działu, grupy lub klasy Polskiej Klasyfikacji Obiektów Budowlanych albo usługi według działu, grupy, klasy, kategorii, podkategorii lub pozycji Polskiej Klasyfikacji Wyrobów i Usług, niezbędną do: określenia stawki podatku właściwej dla towaru albo usługi, stosowania przepisów ustawy oraz przepisów wykonawczych wydanych na jej podstawie - w przypadku, o którym mowa w art. 42b ust. 4; stawkę podatku właściwą dla towaru albo usługi.

WIS wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku o wydanie. Wiążąca informacja stawkowa jest ważna przez 5 lat, licząc od dnia wydania.

Co istotne, na podstawie art. 42c ust. 1 ustawy VAT WIS wiąże organy podatkowe wobec podmiotów, dla których została wydana, w odniesieniu do: towaru będącego przedmiotem dostawy, importu lub wewnątrzwspólnotowego nabycia dokonanych po dniu, w którym WIS została doręczona; usługi, która została wykonana po dniu, w którym WIS została doręczona; towarów oraz usług, które razem składają się na jedną czynność podlegającą opodatkowaniu wykonaną po dniu, w którym WIS została doręczona.

Istotne jest zatem to, że na wiążącą informację stawkową może powołać się tylko podatnik, wobec którego została wydana. WIS wiąże tylko adresata. Inny podatnik nie może powoływać się na WIS adresowaną do innego przedsiębiorcy.

Związanie organu podatkowego stawką wynikającą z WIS nie ma zastosowania do przypadków, gdy dochodzi do decyzji wydanych w związku z wystąpieniem nadużycia prawa, o którym mowa w art. 5 ust. 5 ustawy VAT.

Jak wskazał NSA w wyroku z 15 czerwca 2022 roku, I FSK 253/19, dla stwierdzenia istnienia nadużycia prawa w podatku VAT konieczne jest udowodnienie przez organ podatkowy wystąpienia dwóch przesłanek: dane transakcje, pomimo spełniania warunków formalnych ustanowionych przez odpowiednie przepisy dyrektywy i ustawodawstwa krajowego transponującego tę dyrektywę, skutkowałyby osiągnięciem korzyści finansowej, której przyznanie byłoby sprzeczne z celem, któremu te przepisy służą (przesłanka obiektywna); z ogółu obiektywnych czynników powinno wynikać, że jedynym lub zasadniczym celem spornych transakcji jest uzyskanie korzyści podatkowej (przesłanka subiektywna).

Podatnik, który ma wątpliwości co do wyboru odpowiedniej stawki VAT, może wystąpić z wnioskiem o wydanie wiążącej informacji stawkowej. WIS wiąże zarówno adresata, jak i organy podatkowe, chyba że dochodzi do nadużycia prawa w VAT.

Wiążące Informacje Stawkowe - zmiany w 2024 r. - ZWIASTUN

Rozliczenie VAT

Rozliczenie podatku VAT polega na sporządzeniu i złożeniu deklaracji VAT-7 (miesięczna) lub VAT-7K (kwartalna) oraz na zapłacie należnego podatku do urzędu skarbowego. Deklaracje muszą być złożone do 25. dnia miesiąca następującego po okresie rozliczeniowym. Podatek płacisz wówczas, gdy z deklaracji za dany okres rozliczeniowy wynika nadwyżka VAT należnego nad VAT naliczonym. Jeśli jednak dokonałeś zakupów firmowych na kwotę przekraczającą sprzedaż, a naliczony VAT jest wyższy niż należny, możesz przenieść nadwyżkę na kolejny okres rozliczeniowy lub wystąpić o zwrot różnicy w podatku na rachunek bankowy lub na rachunek VAT używany przy podzielonej płatności VAT.

Podatnicy zobowiązani do raportowania w formacie JPK_VAT przekazują plik co miesiąc, nawet jeśli z VAT rozliczają się w cyklach kwartalnych.

Za każdy dzień zwłoki w płatności podatku VAT wykazanego w deklaracji podatnik zostaje obciążony odsetkami. Obecnie stawka podstawowa odsetek wynosi 8% rocznie. Jeśli kwota odsetek nie przekracza 8,70 zł (trzykrotna wartość opłaty pobieranej przez Pocztę Polską za przesyłkę listową poleconą), przedsiębiorca nie musi ich płacić.

Obowiązek składania deklaracji VAT nie dotyczy przedsiębiorców: zwolnionych z VAT ze względu na wielkość sprzedaży lub dokonujących wyłącznie sprzedaży zwolnionej z podatku VAT (z wyjątkiem sytuacji kiedy przysługuje im zwrot podatku, są zobowiązani do dokonania korekty wcześniej odliczonego podatku albo mają obowiązek dokonania korekty podatku w wynikającej z ulgi na złe długi); tych, którzy zawiesili działalność gospodarczą i nie wykonują w tym czasie czynności podlegających VAT.

Podatnik zwolniony podmiotowo z VAT ma obowiązek złożyć deklarację VAT, jeśli całkowita wartość wewnątrzwspólnotowego nabycia towarów (WNT) na terytorium kraju przekroczyła w poprzednim roku podatkowym 50 000 zł. Taki podatnik składa: VAT-8 - deklaracja przeznaczona dla podatników innych niż czynni podatnicy VAT, zarejestrowanych jako podatnicy VAT UE, dokonujących wewnątrzwspólnotowych nabyć towarów, lub VAT-9M - deklaracja dla podatników niemających obowiązku składania VAT-7, VAT-7K, VAT-7D lub VAT-8, dokonujących importu usług lub nabycia towarów oraz usług, dla których są podatnikami. Po dokonaniu rejestracji VAT UE nie staje się jednak czynnym podatnikiem VAT (zostaje wpisany do bazy przedsiębiorców dokonujących transakcji wewnątrzwspólnotowych).

Biała Lista Podatników VAT

Każdy przedsiębiorca ma obowiązek rejestracji i rozliczania podatku VAT. Szef Krajowej Administracji Skarbowej (KAS) prowadzi tzw. białą listę, czyli wykaz podmiotów zarejestrowanych jako podatnicy VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT. Biała lista pozwala sprawdzić, czy twój kontrahent jest czynnym podatnikiem VAT, dowiedzieć się, dlaczego twojemu kontrahentowi odmówiono rejestracji, wykreślono go z rejestru lub przywrócono zarejestrowanie jako podatnika VAT, potwierdzić numer rachunku bankowego, na który powinieneś zapłacić swojemu kontrahentowi. Wszystkie potrzebne informacje do wykazu białej listy szef KAS pobiera z dostępnych rejestrów publicznych. Jeśli jednak te informacje są niepoprawne, podatnik może wystąpić do szefa KAS z wnioskiem o ich usunięcie lub sprostowanie.

Dla przedsiębiorców bardzo ważną informacją, którą znajdą w wykazie, są numery firmowych rachunków bankowych - tak zwane rachunki rozliczeniowe. Numery tych rachunków są publikowane wyłącznie w przypadku podatników: zarejestrowanych jako czynni podatnicy VAT, przywróconych do rejestru jako czynni podatnicy VAT.

Podsumowując, podatek VAT stanowi źródło wpływów do budżetu państwa. Odprowadzany jest do US na podstawie składanych pliku JPK V7 lub JPK V7K. Podatek VAT jest podatkiem powszechnym, ponieważ ma zastosowanie do każdego rodzaju sprzedaży towarów i usług, a zwolnienie (podmiotowe lub przedmiotowe) z obowiązku opodatkowania transakcji ma zastosowanie wyłącznie w określonych sytuacjach stanowiących wyjątek od obowiązującej reguły.

tags: #czynny #podatnik #vat #stawka