Rachunek zysków i strat (RZiS) jest fundamentalnym elementem sprawozdawczości finansowej, prezentującym wyniki finansowe przedsiębiorstwa za określony czas. Istnieją dwa główne warianty jego sporządzania: porównawczy i kalkulacyjny, każdy z własnymi cechami i zastosowaniami, wpływającymi na wyliczanie wskaźników finansowych, szczególnie w kontekście raportów TPR (Transfer Pricing Reports).

Obowiązek sporządzania rachunku zysków i strat dotyczy różnych jednostek, w tym spółek handlowych oraz osób fizycznych o określonych przychodach, co podkreśla jego znaczenie jako narzędzia do analizy finansowej oraz zarządzania.

Czym jest Rachunek Zysków i Strat?

Rachunek zysków i strat to dokument finansowy przedstawiający wynik finansowy działalności przedsiębiorstwa za dany okres. Jest to jeden z najważniejszych elementów sprawozdania finansowego, pozwalający na ocenę kondycji finansowej firmy. Zawiera szczegółowe informacje na temat przychodów i kosztów, umożliwiając analizę efektywności operacyjnej przedsiębiorstwa. Dzięki niemu można zidentyfikować obszary przynoszące zyski i generujące straty, co jest kluczowe dla podejmowania strategicznych decyzji biznesowych.

Rachunek Zysków i Strat - Koszty i Przychody

Rachunek zysków i strat składa się z dwóch głównych części: kosztów i przychodów. Koszty obejmują wszystkie wydatki poniesione przez przedsiębiorstwo w celu uzyskania przychodów. Do najważniejszych kosztów zaliczają się koszty sprzedanych produktów, koszty wytworzenia produktów, koszty ogólnego zarządu, koszty sprzedaży oraz pozostałe koszty rodzajowe. Przychody natomiast obejmują wszystkie wpływy pieniężne uzyskane przez przedsiębiorstwo w wyniku sprzedaży produktów, towarów i usług. Przychody netto ze sprzedaży to kluczowy wskaźnik, który pokazuje, ile firma zarobiła po odjęciu wszelkich rabatów i zwrotów. Analiza tych dwóch elementów pozwala na dokładne zrozumienie, jak efektywnie przedsiębiorstwo zarządza swoimi zasobami i generuje zyski.

Wariant Porównawczy RZiS

Wariant porównawczy RZiS prezentuje wyniki finansowe firmy poprzez szerokie kategorie przychodów i kosztów. Układ obejmuje przychody netto ze sprzedaży, od których odejmowany jest koszt własny sprzedaży, co daje zysk brutto. Następnie odejmowane są koszty działalności operacyjnej, takie jak koszty sprzedaży i ogólnego zarządu, prowadząc do zysku operacyjnego. Po uwzględnieniu pozostałych przychodów i kosztów operacyjnych oraz finansowych, oblicza się zysk przed opodatkowaniem. Końcowy zysk netto uzyskuje się po odjęciu podatku dochodowego.

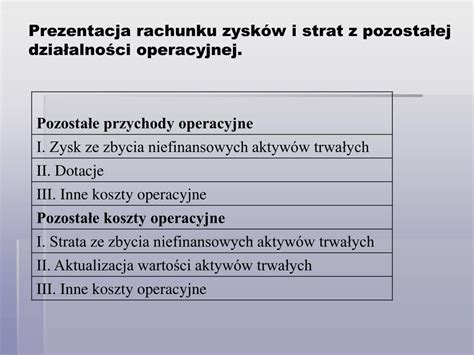

W wariancie porównawczym wszystkie dane w rachunku zysków i strat są uporządkowane według rodzajów przychodów i kosztów, co pozwala w prosty sposób przeanalizować kondycję finansową firmy. Dokument rozpoczyna się od przychodów netto ze sprzedaży produktów, towarów i materiałów, które stanowią główne źródło finansowania działalności. Następnie uwzględnia się pozostałe przychody operacyjne, takie jak odszkodowania, przychody z wynajmu czy sprzedaży zbędnych środków trwałych, a także przychody finansowe wynikające np. z odsetek, dywidend czy inwestycji w jednostki powiązane.

Po stronie kosztów wykazuje się wszystkie koszty działalności operacyjnej, w tym koszty ogólnego zarządu, koszty sprzedaży, pozostałe koszty rodzajowe oraz pozostałe koszty operacyjne. W dalszej części rachunku znajdują się koszty finansowe, np. odsetki czy prowizje bankowe, a także podatek dochodowy i inne pozostałe obowiązkowe zmniejszenia zysku. Taka struktura pozwala w przejrzysty sposób zestawić wszystkie przychody i wydatki, dzięki czemu łatwo określić, które elementy wpływają na wynik finansowy netto i rentowność firmy.

Rachunek zysków i strat w wariancie porównawczym to metoda sporządzania RZiS, w której koszty prezentowane są w układzie rodzajowym, czyli według tego, jakiego rodzaju są to koszty: np. materiały, wynagrodzenia, amortyzacja, usługi obce. Dzięki takiemu podejściu rachunek jest bardziej przejrzysty i łatwiejszy do analizy, dlatego najczęściej stosują go firmy handlowe i usługowe, w których szczegółowa kalkulacja kosztów produkcji nie jest konieczna. Wariant porównawczy pozwala szybko ocenić, które grupy kosztów mają największy wpływ na zysk operacyjny i ogólny wynik finansowy, a także stanowi istotny element sprawozdania finansowego przygotowywanego na potrzeby właścicieli, inwestorów i organów podatkowych.

W wariancie porównawczym od sumy przychodów netto ze sprzedaży produktów, towarów i materiałów skorygowanych o zmianę stanu produktów (zwiększenie stanu produktów występuje ze znakiem plus, a zmniejszenie - ze znakiem minus) i zwiększonych o koszt wytworzenia produktów na własne potrzeby odejmowana jest suma kosztów działalności operacyjnej według ich rodzaju oraz wartość sprzedanych towarów i materiałów.

Rachunek zysków i strat w wariancie porównawczym stosuje się głównie w przedsiębiorstwach handlowych i usługowych, ponieważ prezentuje koszty działalności operacyjnej według ich rodzaju. Dokument obejmuje m.in. przychody netto, pozostałe przychody operacyjne, koszty ogólnego zarządu, koszty sprzedaży, pozostałe koszty rodzajowe oraz koszty finansowe. Jego struktura pozwala szybko określić, które grupy kosztów najbardziej wpływają na wynik finansowy netto i rentowność firmy.

Rachunek zysków i strat w wariancie porównawczym jest najczęściej stosowany w firmach handlowych i usługowych, które nie prowadzą skomplikowanej produkcji i nie muszą szczegółowo analizować kosztów wytworzenia sprzedanych produktów. Dzięki podziałowi kosztów według ich rodzaju dokument jest prosty w przygotowaniu i czytelny dla właścicieli, inwestorów oraz organów podatkowych. Wariant porównawczy sprawdza się również w spółkach handlowych, gdzie istotne są koszty działalności operacyjnej, koszty sprzedaży i koszty ogólnego zarządu, a nie rozbijanie kosztów na poszczególne etapy produkcji. Stosowanie tego wariantu jest także zalecane jednostkom, które chcą szybko uzyskać dane do sprawozdania finansowego i dokonać oceny rentowności działalności w danym okresie. Rachunek w tej formie jest chętnie wybierany przez firmy raportujące wyniki dla jednostek powiązanych oraz podmioty, które potrzebują prostego, klarownego zestawienia niezbędnego do podejmowania strategicznych decyzji biznesowych.

Główne Różnice Między Wariantami

Główne różnice polegają na tym, że wariant porównawczy bardziej szczegółowo rozdziela przychody i koszty związane z różnymi aspektami działalności operacyjnej, podczas gdy wariant kalkulacyjny dokładniej analizuje koszty związane bezpośrednio z produkcją i sprzedażą. Wariant porównawczy uwzględnia także zmiany stanu produktów oraz koszty wytworzenia produktów na własne potrzeby jednostki, które nie są wyróżnione w wariancie kalkulacyjnym. Dodatkowo, wartość sprzedanych towarów jest inaczej ujmowana w każdym z tych wariantów, co wpływa na sposób ustalania zysku lub straty ze sprzedaży.

Podczas gdy wariant porównawczy grupuje koszty według ich rodzaju, wariant kalkulacyjny koncentruje się na ich funkcjach w procesie produkcji i sprzedaży. Wariant kalkulacyjny jest bardziej szczegółowy i pozwala na dokładniejszą analizę rentowności poszczególnych produktów, co jest szczególnie istotne dla przedsiębiorstw produkcyjnych. Z kolei wariant porównawczy, dzięki przejrzystości struktury kosztów, jest często wybierany przez małe i średnie przedsiębiorstwa, firmy usługowe i handlowe.

Koszty Ogólnego Zarządu w Wariancie Porównawczym

Koszty ogólnego zarządu to wydatki związane z administracją i zarządzaniem przedsiębiorstwem. W skład tych kosztów wchodzą wynagrodzenia kadry zarządzającej oraz personelu administracyjnego, składki na ubezpieczenia społeczne i inne świadczenia dla pracowników administracyjnych, koszty wynajmu biur i powierzchni administracyjnych, koszty utrzymania biura, takie jak media, materiały biurowe i usługi telekomunikacyjne, honoraria za usługi doradcze, prawne, księgowe i audytorskie, koszty szkoleń i rozwoju zawodowego kadry zarządzającej, podatki i opłaty administracyjne oraz amortyzacja sprzętu biurowego i nieruchomości. W wariancie kalkulacyjnym, szczegółowe ujmowanie kosztów ogólnego zarządu umożliwia bardziej precyzyjne wyliczenie wskaźników finansowych, co jest kluczowe w kontekście raportów TPR.

Zastosowanie Rachunku Zysków i Strat

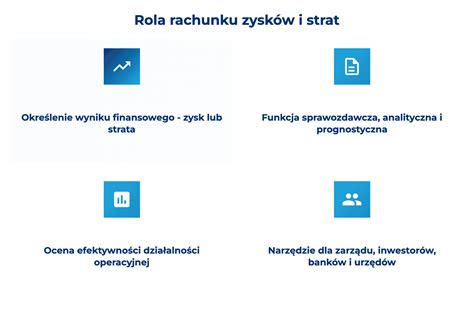

Rachunek zysków i strat jest niezbędny dla przedsiębiorstw, ponieważ pozwala im na ocenę ich kondycji finansowej i podejmowanie decyzji strategicznych. Jest on również wymagany przez prawo dla celów sprawozdawczych i podatkowych. Sporządzanie rachunku zysków i strat umożliwia przedsiębiorstwom monitorowanie ich wyników finansowych, identyfikację obszarów wymagających poprawy oraz ocenę efektywności operacyjnej. Ponadto, rachunek zysków i strat jest kluczowym narzędziem dla inwestorów, banków i innych zainteresowanych stron, które na jego podstawie podejmują decyzje inwestycyjne i kredytowe.

Różnice Między Rachunkiem Zysków i Strat a Bilancem

Rachunek zysków i strat różni się od bilansu tym, że przedstawia wynik finansowy działalności przedsiębiorstwa za określony okres, podczas gdy bilans przedstawia stan majątku i kapitału przedsiębiorstwa w określonym momencie. Rachunek zysków i strat koncentruje się na przychodach i kosztach, pokazując, jak firma zarabia i wydaje pieniądze w danym okresie. Bilans natomiast prezentuje aktywa, pasywa i kapitał własny przedsiębiorstwa, dając obraz jego sytuacji finansowej na koniec okresu sprawozdawczego. Oba dokumenty są niezbędne do pełnej analizy finansowej firmy, ale każdy z nich dostarcza innego rodzaju informacji.

Korzyści z Wykonywania Rachunku Zysków i Strat

Wykonywanie rachunku zysków i strat pozwala przedsiębiorstwom na: ocenę kondycji finansowej, podejmowanie decyzji strategicznych, monitorowanie kosztów i przychodów, identyfikację obszarów do poprawy, spełnienie wymagań prawnych i podatkowych. Ponadto, rachunek zysków i strat jest niezbędny dla inwestorów, banków i innych zainteresowanych stron, ponieważ pozwala im na ocenę kondycji finansowej przedsiębiorstwa i podejmowanie decyzji inwestycyjnych. Regularne sporządzanie tego dokumentu umożliwia przedsiębiorstwom lepsze zarządzanie finansami, optymalizację kosztów oraz zwiększenie efektywności operacyjnej, co w konsekwencji prowadzi do poprawy wyników finansowych i wzrostu wartości firmy.

Kiedy Stosować Rachunek Zysków i Strat w Wariancie Porównawczym?

Rachunek zysków i strat w wariancie porównawczym jest ceniony przede wszystkim za prostotę i przejrzystość. Jego największą zaletą jest czytelny układ danych - dzięki podziałowi kosztów według ich rodzaju łatwo zidentyfikować, które grupy wydatków, np. koszty ogólnego zarządu, koszty sprzedaży czy pozostałe koszty rodzajowe, mają największy wpływ na wynik finansowy. Dokument jest też prostszy i szybszy w sporządzeniu niż wariant kalkulacyjny, ponieważ nie wymaga szczegółowej analizy kosztów wytworzenia sprzedanych produktów. Do wad tego wariantu należy mniejsza dokładność w ocenie rentowności poszczególnych produktów lub usług. Brak rozbicia kosztów według funkcji sprawia, że trudniej jest przeanalizować, które procesy generują największe wydatki. Dlatego wariant porównawczy najlepiej sprawdza się w firmach handlowych i usługowych, natomiast w przedsiębiorstwach produkcyjnych większą wartość analityczną oferuje wariant kalkulacyjny. Wybór odpowiedniej metody zależy więc od specyfiki działalności oraz potrzeb analitycznych jednostki gospodarczej.

Rachunek zysków i strat w wariancie porównawczym to praktyczne narzędzie do oceny kondycji finansowej firmy. Dzięki przejrzystemu podziałowi kosztów pozwala szybko określić główne źródła przychodów, największe obciążenia budżetu i ostateczny wynik finansowy.

Odcinek 7. Jak sporządzić rachunek zysków i strat w wariancie porównawczym.

Rachunek zysków i strat w wariancie porównawczym jest bardzo przydatny dla przedsiębiorców, analityków i inwestorów. Mimo wielu zalet wariant porównawczy ma też swoje ograniczenia - nie pokazuje dokładnie, które działy firmy generują koszty.

tags: #czy #zysk #netto #uwzgledniamy #w #wariancie