Zbliżająca się majówka to okres, gdy dwa dni ustawowo wolne od pracy - Święto Pracy przypadające w czwartek 1 maja oraz sobotnie Święto Narodowe Trzeciego Maja - mogą dać pracownikom nawet cztery dni wolnego. Nie zawsze jest to jednak możliwe ze względu na sposób organizacji pracy, a decyzja o odebraniu 2 maja wolnego za sobotnie święto zależy wyłącznie od pracodawcy.

Zgodnie z art. 130 § 2 Kodeksu pracy każdy dzień ustawowo wolny od pracy, inny niż niedziela, obniża wymiar czasu pracy o 8 godzin. W przypadku jednomiesięcznego okresu rozliczeniowego obejmującego maj 2025 r. wymiar czasu pracy wyniesie 160 godzin. Zgodnie bowiem z art. 130 k.p. obowiązujący pracownika wymiar czasu pracy w przyjętym okresie rozliczeniowym oblicza się: mnożąc 40 godzin przez liczbę tygodni przypadających w okresie rozliczeniowym, a następnie dodając do otrzymanej liczby godzin iloczyn 8 godzin i liczby dni pozostałych do końca okresu rozliczeniowego, przypadających od poniedziałku do piątku, a następnie odejmując od wyniku iloczyn 8 godzin i liczby świąt w okresie rozliczeniowym, przypadających w innym dniu niż niedziela. Licząc wymiar czasu pracy obowiązujący w maju 2025 r. będzie to więc: (4 tygodnie x 40 godzin) + (2 dni x 8 godzin) - (2 dni x 8 godzin) = 160 godzin. Taką liczbę godzin należy uwzględnić, planując harmonogram na maj 2025 r. pracownika zatrudnionego na pełny etat.

To pracodawca ustala harmonogram pracy, aby zapewnić prawidłowe funkcjonowanie zakładu pracy. Jeśli więc w jego ocenie nie jest możliwe udzielenie dnia wolnego 2 maja w zamian za przypadające w sobotę święto, może ustalić inny dzień wolny w okresie rozliczeniowym. Jeśli pracownik złoży wniosek w sprawie odebrania 2 maja wolnego za sobotnie święto, pracodawca nie musi się na to zgodzić.

Dzień wolny za święto przypadające w sobotę

Aby zachować prawidłowy wymiar czasu pracy, pracodawca powinien udzielić pracownikom za sobotę 3 maja innego dnia wolnego od pracy. Może go wyznaczyć dowolnie, ale w tym samym okresie rozliczeniowym, w którym wystąpiło sobotnie święto. Zatem przy jednomiesięcznym okresie rozliczeniowym wolne należy oddać jeszcze w maju, a w przypadku trzymiesięcznego okresu rozliczeniowego trwającego np. w okresie od 1 kwietnia do 30 czerwca 2025 r. wolne musi przypadać w tym przedziale czasowym. Co ważne, takie wolne można wyznaczyć zarówno przed, jak i po święcie przypadającym w sobotę. Nie ma więc przeszkód, aby wolne za 3 maja zostało wyznaczone dzień wcześniej.

Pracodawca nie musi ustalać z pracownikami terminu, w jakim odbiorą dzień wolny za sobotnie święto. Wystarczy, że poinformuje o nim załogę w sposób przyjęty w zakładzie, np. na tablicy ogłoszeń czy w intranecie.

Nieudzielenie należnego dnia wolnego za święto 3 maja oznacza naruszenie przepisów o czasie pracy, co stanowi wykroczenie przeciwko prawom pracownika zagrożone karą grzywny w wysokości od 1000 zł do 30 000 zł (art. 281 § 1 pkt 5 k.p.).

Gdyby w dniu odbioru wolnego wyznaczonego za 3 maja pracownik przebywał na zwolnieniu lekarskim, nie należy udzielać mu innego dnia wolnego od pracy. Natomiast w przypadku pracowników, którzy mieli zaplanowany urlop wypoczynkowy na dzień wyznaczony jako wolny za święto w sobotę, dzień ten nie jest traktowany jako urlop. Oznacza to, że pracownik korzysta z dnia wolnego przyznanego za święto, a nie z urlopu wypoczynkowego.

W maju co najmniej 11 dni wolnych

Pracodawca ma obowiązek zapewnić pracownikom w okresie rozliczeniowym odpowiednią liczbę dni wolnych od pracy, odpowiadającą co najmniej liczbie przypadających w tym czasie niedziel, świąt i dni wolnych z tytułu przeciętnie pięciodniowego tygodnia pracy. Oznacza to, że w przypadku miesięcznego okresu rozliczeniowego w maju pracodawca nie powinien planować więcej niż 20 dni pracy. Pozostałe dni w tym miesiącu powinny być dniami wolnymi od pracy, co daje co najmniej 11 dni wolnych.

Przykłady sytuacji pracowniczych

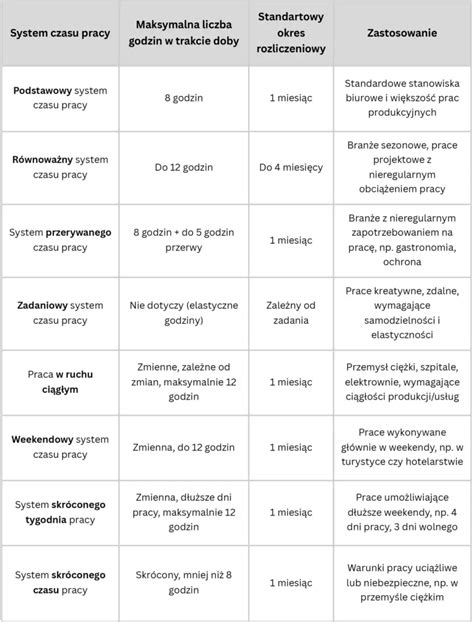

Przykład 1: Pracownik pracuje na pełny etat w podstawowym systemie czasu pracy, od poniedziałku do piątku po 8 godzin dziennie. Obowiązuje go jednomiesięczny okres rozliczeniowy. W tym przypadku pracodawca musi zapewnić pracownikowi dodatkowy dzień wolny.

Przykład 2: Pracodawca zaplanował w harmonogramie na maj pracę na 8 dni roboczych po 7 godzin, a na 13 dni - po 8 godzin. Pracownika obowiązuje jednomiesięczny okres rozliczeniowy. O ile liczba godzin pracy w miesiącu byłaby prawidłowa, to nie udzielono wystarczającej liczby dni wolnych od pracy (10 zamiast 11), a liczba dni pracujących byłaby zbyt duża (21 zamiast 20).

Przykład 3: Pracownik pracuje na pełny etat w równoważnym systemie czasu pracy, zgodnie z ustalonym harmonogramem, w poszczególne dni po 12 godzin. Obowiązuje go jednomiesięczny okres rozliczeniowy. Pracodawca zaplanował mu 13 pełnych dni roboczych (po 12 godzin pracy), a na jeden dzień 4 godziny pracy. To działanie prawidłowe. Pracodawca zaplanował bowiem odpowiednią liczbę dni pracy - nie więcej niż 20, a pozostałe dni pracownik ma wolne od pracy.

Przykład 4: Pracownik pracuje na pół etatu w podstawowym systemie czasu pracy, zgodnie z ustalonym harmonogramem, po 8 godzin w poszczególne dni. Obowiązuje go jednomiesięczny okres rozliczeniowy. Pracodawca zaplanował mu w maju 10 dni roboczych, w związku z tym nie musi mu udzielać dodatkowego dnia wolnego.

Dodatkowy dzień wolny a wynagrodzenie

Wprowadzenie przez pracodawcę dodatkowego dnia płatnego wolnego od pracy nie zmienia sposobu ustalenia obowiązującego wymiaru czasu pracy, nie powoduje również obniżenia wymiaru czasu pracy, obowiązującego danego pracownika, ponieważ ww. dzień nie ma charakteru usprawiedliwionej nieobecności w pracy.

Zgodnie z przepisami rozporządzenia z 29.05.1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy:

- § 4 ust. 1: przy ustalaniu wynagrodzenia określonego procentowo w celu obliczenia wynagrodzenia za czas niewykonywania pracy, jeżeli pracownik był gotów do jej wykonania, oraz za czas niezawinionego przez pracownika przestoju (art. 81 § 1 Kodeksu pracy), dodatku za pracę w godzinach nadliczbowych (art. 1511 § 3 Kodeksu pracy) oraz wynagrodzenia za czas dyżuru (art. 1515 § 3 Kodeksu pracy) stosuje się zasady obowiązujące przy ustalaniu wynagrodzenia za urlop.

- § 4 ust. 2: w celu obliczenia należności określonych w ust. 1 za jedną godzinę według składników wynagrodzenia określonych w stawce miesięcznej w stałej wysokości należy tę stawkę podzielić przez liczbę godzin pracy przypadających do przepracowania w danym miesiącu według zmiennych składników wynagrodzenia wynagrodzenie ustalone według zasad określonych w ust. 1 dzieli się przez liczbę godzin przepracowanych przez pracownika w okresie, z którego ustala się to wynagrodzenie.

- § 4a: przy ustalaniu należności, o których mowa w § 4 ust. 1, dla pracowników otrzymujących wynagrodzenie wynikające z osobistego zaszeregowania, określonego stawką miesięczną, wynagrodzenie za 1 h ustala się dzieląc miesięczną stawkę wynagrodzenia przez liczbę godzin pracy przypadających do przepracowania w danym miesiącu.

Pojęcie „liczby godzin przypadających do przepracowania w danym miesiącu” nie zostało w przepisach rozporządzenia zdefiniowane. Natomiast, odwołując się do literalnego brzmienia przepisu można uznać, że skoro przepis nie odwołuje się do godzin na przykład „przypadających do przepracowania przez pracownika w danym miesiącu”, lub „godzin wynikających z rozkładu czasu pracy danego pracownika” tylko do godzin pracy przypadających do przepracowania w danym miesiącu to oznacza to liczbę godzin, do przepracowania zgodnie z wymiarem czasu pracy ustalanym na zasadach ogólnych, wynikających z treści art. 130. Kodeksu pracy.

Jak należy rozliczyć pracę w godzinach nadliczbowych, wykonywaną pomiędzy dobami pracowniczymi?

Kiedy pracodawca może przyznać dodatkowy dzień wolny?

Pracodawca może ogłosić dodatkowy dzień wolny od pracy i zobowiązać pracowników do jego odpracowania, najczęściej w sobotę. Musi jednak przestrzegać przepisów Kodeksu pracy i zapewnić możliwość odpracowania w przyjętym okresie rozliczeniowym. Nic nie stoi na przeszkodzie, by pracodawca ogłosił dzień wolny od pracy. Dzień wolny może przybrać formę nagrody dla pracownika. Kodeks pracy określa bowiem maksymalne limity czasu pracy, a dozwolone jest jego zmniejszanie.

W sytuacji, jeżeli wyznaczenie dnia wolnego nastąpiło z inicjatywy pracodawcy, nie może on natomiast nakazać pracownikom odrobienia godzin nieobecności przez wydłużanie czasu pracy (np. pozostawanie przez kilka dni do godziny 18, zamiast 16). Przy takim postępowaniu pracodawca byłby zobowiązany wypłacić pracownikowi wynagrodzenie za nadgodziny. Pozostawanie po pracy po godzinach w celu odpracowania nieobecności, bez konieczności wypłacania wynagrodzenia za nadgodziny, może mieć miejsce tylko, gdy nieobecność pracownika miała miejsce wskutek jego wniosku, przykładowo, gdy musiał załatwić pilne sprawy osobiste w godzinach pracy. Aby ułatwić powyżej opisaną procedurę, warto uwzględnić odpowiednie zapisy w Regulaminie pracy.

Ewidencja czasu pracy powinna odzwierciedlać czas faktycznie przez pracownika przepracowany, otrzymane przez niego w formie bonusu dodatkowe godziny wolne powinny zostać w niej odnotowane, jako nieobecność usprawiedliwiona i płatna (z zachowaniem prawa do wynagrodzenia). Pracodawca jest w takim przypadku chroniony np. w sytuacji, gdyby w czasie tego wolnego pracownik uległ wypadkowi.

Dzięki przepisom Kodeksu pracy, wielu pracowników w Polsce skorzysta z dodatkowego dnia wolnego za 3 maja 2025 roku przypadającego w sobotę. Zgodnie z art. 130 § 2 Kodeksu pracy, jeśli święto państwowe przypada w dzień wolny wynikający z zasady przeciętnie pięciodniowego tygodnia pracy (najczęściej w sobotę), pracownikowi przysługuje dodatkowy dzień wolny do odebrania w innym terminie. Przysługujący dzień wolny dotyczy głównie osób zatrudnionych w systemie podstawowego czasu pracy, gdzie standardowy tydzień pracy obejmuje pięć dni - od poniedziałku do piątku.

Oczywiście, szef firmy może zwolnić takie osoby ze wykonywania warunków umowy, ale jest to wyłącznie jego dobra wola, która nie wynika z żadnych przepisów. Pracodawcy powinni odpowiednio wcześniej poinformować pracowników o wyznaczonym dodatkowym dniu wolnym. Nie mogą oni zrezygnować z obowiązku jego przyznania - jest to regulowane przepisami prawa. Najczęściej firmy ustalają taki dzień wolny w piątek przed świętem lub w inny dogodny termin. Przykład: Firma X, w której obowiązuje standardowy pięciodniowy tydzień pracy (poniedziałek-piątek), wyznacza 2 maja 2025 (piątek) jako dzień wolny za święto 3 maja przypadające w sobotę.

W przypadku miesięcznego okresu rozliczeniowego wolne powinno przypadać w listopadzie, natomiast przy dłuższych okresach, takich jak kwartalny, dzień wolny może zostać wyznaczony na piątek, 31 października 2025 r.

Zgodnie z art. 130 § 2 Kodeksu pracy, każde święto, które nie wypada w niedzielę, powoduje zmniejszenie wymiaru czasu pracy o osiem godzin. Decyzja o tym, kiedy zostanie udzielony dodatkowy dzień wolny, zależy od okresu rozliczeniowego obowiązującego w danym zakładzie pracy.

Pracodawca nie może zignorować tego obowiązku - musi wyznaczyć dzień wolny w ramach okresu rozliczeniowego, a jego brak grozi karą nawet do 30 tys. zł. Kontrolę nad przestrzeganiem tych przepisów sprawuje Państwowa Inspekcja Pracy, do której pracownicy mogą zgłaszać nieprawidłowości.

Prawo do dodatkowego dnia wolnego nie przysługuje, gdy święto wypada w niedzielę, która jest dla pracownika zarówno dniem wolnym od pracy, jak i pracującym.

Dzięki tej regulacji wielu pracowników zyska dodatkowy czas na wypoczynek lub rodzinne spotkania bez konieczności wykorzystania urlopu wypoczynkowego.

tags: #czy #pracodawca #moze #dac #dodatkowy #dzien