Założenie własnej działalności gospodarczej to dla wielu osób szansa na większą swobodę, niezależność i potencjalnie wyższe dochody. Często jednak pojawiają się obawy związane z kosztami, zwłaszcza obowiązkowymi składkami na ubezpieczenia społeczne. Szczególne wątpliwości budzi sytuacja, gdy początkujący przedsiębiorca decyduje się na współpracę z byłym pracodawcą. Czy w takim przypadku można liczyć na ulgi w ZUS i preferencyjne formy opodatkowania? Odpowiedź na to pytanie nie jest jednoznaczna i zależy od wielu czynników.

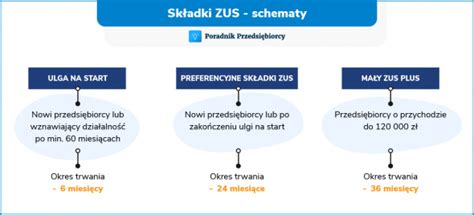

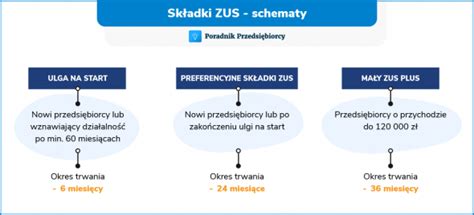

Ulgi w ZUS dla nowych przedsiębiorców

Ustawodawca przewidział szereg ułatwień dla osób rozpoczynających działalność gospodarczą, mających na celu wsparcie ich rozwoju. Do najważniejszych należą:

- Ulga na start: Przez pierwsze 6 miesięcy prowadzenia działalności przedsiębiorca jest zwolniony z opłacania składek na ubezpieczenia społeczne. Płaci jedynie składkę zdrowotną.

- ZUS preferencyjny (tzw. mały ZUS): Po wykorzystaniu ulgi na start, przez kolejne 24 miesiące można opłacać niższe składki społeczne, naliczane od zadeklarowanej podstawy, która nie może być niższa niż 30% minimalnego wynagrodzenia.

- Mały ZUS plus: Po zakończeniu okresu preferencyjnego, przez maksymalnie 36 miesięcy (w ciągu kolejnych 5 lat), można opłacać obniżone składki społeczne, proporcjonalnie do dochodu z działalności.

Pan Michał rozpoczął prowadzenie działalności gospodarczej 3 lipca 2025 r. i chce skorzystać z ulgi na start. W jego przypadku okres 6 miesięcy będzie liczony od miesiąca sierpnia do 31 stycznia 2026 r. Ulga na start obejmuje okres pełnych 6 miesięcy.

Pani Ilona rozpoczęła prowadzenie działalności gospodarczej 1 marca 2025 r. i spełnia warunki do opłacania składek preferencyjnych w ZUS i korzysta z tej preferencji.

Pani Jola rozpoczęła prowadzenie działalności gospodarczej w styczniu 2024 roku. Do końca 2023 roku pracowała w firmie Alfa na umowę o pracę. W okresie od stycznia do czerwca 2024 r. przysługiwała jej ulga na start, ponieważ nie wykonywała w ramach działalności czynności na rzecz byłego pracodawcy.

Pan Jacek rozpoczął działalność gospodarczą 1 czerwca 2025 roku. Chce korzystać z ulgi na start tylko do 30 września 2025 roku. Zamierza zgłosić się do ubezpieczeń społecznych (na druku ZUS ZUA) od 20 października 2025 roku. Jeśli tak zrobi, ZUS obejmie go ubezpieczeniami społecznymi od 20 października.

Pani Lidia rozpoczęła działalność gospodarczą 1 maja 2025 roku. Przez 6 miesięcy korzystała z ulgi na start. Po tym okresie chce opłacać składki od preferencyjnej podstawy.

Kluczowe ograniczenie: współpraca z byłym pracodawcą

Największym wyzwaniem w kontekście korzystania z ulg ZUS jest świadczenie usług na rzecz byłego pracodawcy. Przepisy jasno wskazują, że aby móc skorzystać z ulgi na start, ZUS-u preferencyjnego czy Małego ZUS Plus, przedsiębiorca nie może wykonywać takich samych czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym.

Ważne! Warunek braku wykonywania tożsamych czynności dotyczy nie tylko pierwszego dnia prowadzenia działalności, ale całego okresu, w którym przedsiębiorca korzysta z ulg. Oznacza to, że jeśli po pewnym czasie nawiąże współpracę z byłym pracodawcą, a zakres obowiązków się pokrywa, traci prawo do preferencyjnych składek.

Pan Michał przez ostatnie 5 lat do końca stycznia 2025 rok był zatrudniony na stanowisku programisty w firmie A. Począwszy od lutego 2025 r., postanowił założyć działalność gospodarczą, w której również będzie zajmował się programowaniem. Firma A chce, żeby pan Michał z nimi współpracował od samego początku i wykonywał takie same zlecenia, jak na umowie o pracę.

W ramach działalności gospodarczej przedsiębiorca nie wykonuje takich samych czynności na rzecz byłego pracodawcy, jakie wykonywał w ramach stosunku pracy przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym.

Ta sama zasada odnosi się do sytuacji zatrudnienia u obecnego pracodawcy.

W wyroku Sądu Najwyższego sygn. akt I UK 323/09 z dnia 23 marca 2010 r. podkreślono, że cel regulacji uniemożliwiających opłacanie niższych składek społecznych przez nowych przedsiębiorców współpracujących z byłymi pracodawcami jest ochrona stosunku pracy. Ma to zapobiegać sytuacjom, w których pracodawcy wymuszaliby na pracownikach rozwiązanie umowy i przejście na samozatrudnienie, aby świadczyć te same usługi na korzystniejszych dla firmy warunkach.

Z opłacania składek na Małym ZUS Plus przedsiębiorca skorzysta już w momencie kiedy działalność gospodarcza jest prowadzona. Oznacza to, że nie można skorzystać z tej ulgi w pierwszym roku prowadzenia działalności gospodarczej i jeśli przedsiębiorca ma prawo do opłacania ZUS preferencyjnego. działalność gospodarcza w poprzednim roku podatkowym musi być prowadzona co najmniej przez 60 dni kalendarzowych.

Do tej kwestii odniósł się ZUS w jednej z interpretacji numer sprawy DI/100000/43/410/2020 z dnia 22 lipca 2020 r., w której zostało napisane, że należy pamiętać, że warunek nie wykonywania działalności na rzecz byłego pracodawcy dotyczy nie tylko pierwszego dnia prowadzenia działalności, ale całego 24-miesięcznego okresu. Oznacza to, że od dnia rozpoczęcia wykonywania działalności na rzecz byłego pracodawcy (także wtedy, gdy moment ten wystąpi np. po upływie kilku miesięcy od rozpoczęcia prowadzenia działalności) następuje utrata prawa do deklarowania do podstawy wymiaru kwoty niższej niż 30% kwoty minimalnego wynagrodzenia.

Jeśli pani Ilona zdecyduje się na współpracę, to od lipca powinna rozpocząć, opłacać Duży ZUS, ponieważ utraci prawo do ZUS preferencyjnego.

Od czerwca 2025 roku pani Jola przestała współpracować z firmą Alfa, a więc jeszcze w okresie, w którym może skorzystać z ZUS preferencyjnego (od lipca 2024 r. do czerwca 2026 r.).

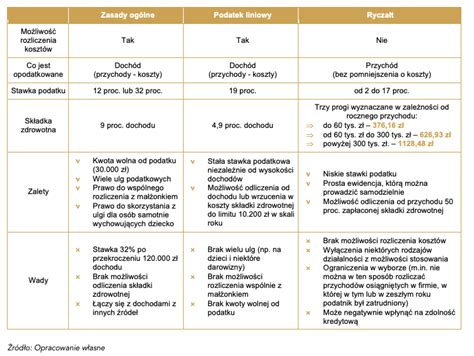

Co do możliwości wyboru opodatkowania ryczałtem czy podatkiem liniowym, to w tym przypadku organy podatkowe prezentują już bardziej liberalne podejście.

Pani Jola pracuje w firmie Y na umowę o pracę w charakterze księgowej. Zastanawia się, czy jeśli otworzy własne biuro rachunkowe, będzie mogła świadczyć usługi księgowe dla firmy Y?

Pan Piotr zatrudniony na umowę o pracę w firmie Z zajmował się reklamą. Był zatrudniony do końca października 2024 roku, od listopada 2024 r. otworzył własną działalność gospodarczą, w ramach której również zajmuje się reklamą. Pan Piotr w 2024 roku ze skutkiem na kolejne lata wybrał opodatkowanie ryczałtem. W kwietniu 2025 roku firma Z, zwróciła się z pytaniem, czy nie będzie chciał świadczyć dla nich usług reklamowych. Pan Piotr zastanawia się, czy nie straci prawa do opodatkowania ryczałtem?

Pan Michał otworzył działalność w marcu 2025 roku i wybrał opodatkowanie podatkiem liniowym. Do końca lutego 2025 roku był zatrudniony na umowę o pracę w firmie Beta. W ramach prowadzonej działalności zaczął wykonywać czynności na rzecz byłego pracodawcy od września 2025 roku. W tej sytuacji od tego miesiąca utracił prawo do podatku liniowego i musi dokonać przeliczenia zaliczek od marca 2025 roku, stosując zasady obowiązujące na skali podatkowej.

Pani Lucyna w 2024 roku była zatrudniona na umowę o pracę w firmie Gama. Od stycznia 2025 r. otworzyła własną działalność gospodarczą i opodatkować ją ryczałtem. w lipcu 2025 roku firma Gama nawiązała współpracę z panią Lucyną, która zaczęła wykonywać takie same czynności dla firmy, jak w ramach stosunku pracy. W tym przypadku pani Lucyna od lipca musi założyć PKPiR i dochody do końca grudnia 2025 r. rozliczyć według skali podatkowej.

Za podstawę do określenia podatku dochodowego na skali podatkowej przyjmuje się dochód osiągnięty po utracie warunków do opodatkowania w formie ryczałtu. Po zakończonym roku przedsiębiorca składa zeznanie PIT-36.

Oto 2 sytuacje, które wykluczają ZUS na start! #księgowa #biurorachunkowe #działalnośćgospodarcza

Działalność gospodarcza na rzecz obecnego pracodawcy

Sytuacja staje się jeszcze bardziej skomplikowana, gdy przedsiębiorca prowadzi działalność gospodarczą na rzecz swojego obecnego pracodawcy, jednocześnie będąc zatrudnionym na etacie. W takim przypadku ulgi ZUS-owskie zazwyczaj nie przysługują. Przepisy sugerują, że taka konfiguracja może być uznana za próbę obejścia przepisów i optymalizacji kosztów, a nie faktyczne rozpoczęcie działalności na własny rachunek.

Pani Jola rozpoczęła prowadzenie działalności gospodarczej w styczniu 2024 roku. Do końca 2023 roku pracowała w firmie Alfa na umowę o pracę. Jednak w kwietniu 2024 roku firma Alfa zaproponowała pani Joli współpracę na umowę o pracę w wymiarze ⅛ etatu z wynagrodzeniem miesięcznym 4.000 zł, a ona się zgodziła. Zakres wykonywanych czynności w ramach umowy o pracę jest taki sam jak w działalności gospodarczej. Oznacza to, że traci prawo do ulgi na start, nie może się zarejestrować do ZUS preferencyjnego, ale od razu do Dużego ZUS.

Formy opodatkowania a współpraca z byłym pracodawcą

Współpraca z byłym lub obecnym pracodawcą może również wpływać na możliwość wyboru formy opodatkowania działalności gospodarczej.

Skala podatkowa: Jest to podstawowa forma opodatkowania, dla której ustawodawca nie wprowadza ograniczeń w kontekście współpracy z byłym lub obecnym pracodawcą.

Podatek liniowy: Jeśli przedsiębiorca prowadzący działalność samodzielnie lub w formie spółki niebędącej osobą prawną wykonuje takie same czynności w ramach działalności gospodarczej, jak w ramach stosunku pracy na rzecz byłego lub obecnego pracodawcy, nie może wybrać podatku liniowego na dany rok podatkowy.

Ryczałt od przychodów ewidencjonowanych: Organy podatkowe w tym przypadku prezentują bardziej liberalne podejście. Jak wynika z interpretacji Dyrektora KIS (np. nr 0113-KDIPT2-1.4011.350.2024.2.RK z dnia 21 czerwca 2024 r.), jeśli czynności wykonywane w ramach działalności gospodarczej nie są tożsame z czynnościami wykonywanymi na rzecz pracodawcy na podstawie umowy o pracę, przedsiębiorca może skorzystać z opodatkowania ryczałtem.

W interpretacji nr 0114-KDIP3-1.4011.79.2025.1.AC z dnia 10 marca 2025 r. opisano sytuację fizjoterapeuty, który prowadzi działalność i jest jednocześnie zatrudniony na etacie. W związku z tym, że zakres czynności w ramach działalności gospodarczej jest szerszy niż przy pracy na etacie, Naczelny Sąd Administracyjny uznał prawo przedsiębiorcy do opodatkowania podatkiem liniowym, a Dyrektor KIS potwierdził prawo do opodatkowania ryczałtem.

Kiedy można świadczyć usługi na rzecz byłego pracodawcy?

Przepisy nie wskazują konkretnego okresu karencji, po którym można bezpiecznie nawiązać współpracę z byłym pracodawcą bez utraty ulg ZUS. Jednak praktyka urzędów sugeruje, że najbezpieczniej jest odczekać przynajmniej rok kalendarzowy od zakończenia stosunku pracy.

Należy pamiętać, że kluczowe znaczenie ma zakres świadczonych usług. Nawet jeśli upłynął pewien czas od zakończenia pracy, ale świadczone usługi są tożsame z tymi wykonywanymi na etacie, może to skutkować utratą prawa do ulg.

Przykład: Osoba pracowała jako specjalista ds. marketingu do końca czerwca. Od lipca założyła działalność i zaczęła wystawiać faktury byłemu pracodawcy za prowadzenie kampanii reklamowych. Ponieważ są to te same zadania, które realizowała wcześniej na etacie, nie ma prawa do skorzystania z preferencyjnych składek ZUS.

Z drugiej strony, jeśli ktoś był zatrudniony jako kierowca, a po założeniu działalności świadczy usługi jako instruktor jazdy, nawet jeśli nadal współpracuje z byłym pracodawcą (np. wypożyczalnią aut), zakres obowiązków się zmienił. W takim przypadku może ubiegać się o ulgi ZUS.

Za pracodawcę nie uważa się podmiotu, z którym przed prowadzeniem działalności przedsiębiorca miał zawartą umowę zlecenie czy umowę o dzieło.

Podsumowanie

Współpraca z byłym pracodawcą a składki ZUS i wybór formy opodatkowania to złożony temat, który wymaga indywidualnej analizy każdej sytuacji. Choć istnieją pewne ogólne zasady, kluczowe jest dokładne zbadanie zakresu wykonywanych czynności oraz czasu, jaki upłynął od zakończenia stosunku pracy. Aby uniknąć nieporozumień i ewentualnych konsekwencji finansowych, warto skonsultować się z doradcą podatkowym lub księgowym przed podjęciem decyzji o nawiązaniu współpracy z byłym pracodawcą.

tags: #czy #moge #skorzystac #z #malego #zusu