Umowa zlecenie, jako umowa cywilnoprawna, nie powinna być traktowana jako zamiennik umowy o pracę. Często jest jednak w ten sposób używana, ponieważ wiąże się z mniejszymi kosztami dla zleceniodawcy. Nie oznacza to jednak, że jest ich całkowicie pozbawiona. Zarówno zleceniobiorca, jak i zleceniodawca w wielu przypadkach muszą odprowadzać składki ZUS.

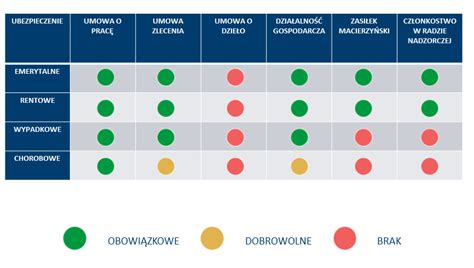

Zasadniczo zawarcie umowy zlecenia powoduje obowiązek ubezpieczeń w ZUS. Osoby wykonujące taką umowę podlegają obowiązkowym ubezpieczeniom społecznym (tj. emerytalnemu, rentowym, wypadkowemu) oraz ubezpieczeniu zdrowotnemu. Obowiązek tych ubezpieczeń powstaje od dnia oznaczonego w umowie jako dzień rozpoczęcia jej wykonywania i trwa do dnia rozwiązania lub wygaśnięcia tej umowy.

Ponadto osoba wykonująca umowę zlecenia może przystąpić na zasadzie dobrowolności do ubezpieczenia chorobowego. Objęcie tym ubezpieczeniem następuje od dnia wskazanego we wniosku, nie wcześniej jednak niż od dnia, w którym wniosek został zgłoszony.

Składki ZUS na umowie zleceniu - obowiązkowe czy nie?

Składki ZUS na umowie zleceniu są obowiązkowe, jeśli zleceniobiorca nie jest objęty ubezpieczeniami z innego tytułu do ubezpieczeń społecznych, zdrowotnego (np. z tytułu umowy o pracę). Jeśli zlecenie jest jego jedynym tytułem do ubezpieczeń - składki muszą być opłacane - częściowo przez zleceniodawcę, częściowo przez zleceniobiorcę.

Składki na ubezpieczenia społeczne

Składki społeczne obejmują składki na ubezpieczenie emerytalne i rentowe, wypadkowe i chorobowe.

- Składka na ubezpieczenie emerytalne wynosi 19,52% podstawy wymiaru składek na ubezpieczenie emerytalne (przychodu) i opłacana jest połowicznie przez zleceniobiorcę, a połowicznie przez zleceniodawcę.

- Składka na ubezpieczenie rentowe to 8%, opłacane w większości przez zleceniodawcę i częściowo przez zleceniobiorcę.

- W przypadku zatrudnienia na podstawie umowy zlecenie składka na ubezpieczenie chorobowe jest dobrowolna. Wynosi 2,45% i opłacana jest w całości przez zleceniobiorcę.

Składki na ubezpieczenie zdrowotne

Składka zdrowotna opłacana z tytułu umowy zlecenia wynosi 9% podstawy wymiaru składek.

Składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych

Składka na Fundusz Pracy to tak naprawdę dwie składki - na Fundusz Pracy i Fundusz Solidarnościowy (1,45% i 1%). Na Fundusz Gwarantowanych Świadczeń Społecznych przeznaczanych jest 0,10% wysokości podstawy składek. Obie (wszystkie trzy) są składkami ZUS finansowanymi przez zleceniodawcę (pracodawcę) w całości.

Które składki opłaca zleceniobiorca, a które zleceniodawca?

Szczegółowe informacje na temat tego, kto i w jakiej wysokości opłaca składki z tytułu umowy zlecenie znajdziesz w poniższej tabeli:

| Składka | Wysokość składki opłacana przez zleceniodawcę | Wysokość składki opłacana przez zleceniobiorcę |

|---|---|---|

| Emerytalne | 9,76% | 9,76% |

| Rentowe | 6,50% | 1,50% |

| Wypadkowe | 1,67%* | - |

| Chorobowe* | - | 2,45% |

| Zdrowotne | - | 9,00% |

| FP (i FS) | 2,45% | - |

| FGŚP | 0,10% | - |

*dobrowolne

Umowa zlecenie a specjalne przypadki

Umowa zlecenie z emerytem lub rencistą

Emeryt lub rencista zatrudniony na podstawie umowy zlecenie podlega obowiązkowym ubezpieczeniom społecznym, to znaczy emerytalnemu, rentowemu i wypadkowemu. Pozostaje tu również obowiązek opłacania składki zdrowotnej. Składka chorobowa jest dobrowolne również w przypadku emerytów i rencistów zatrudnionych na zleceniu. Za emeryta (osobę powyżej 60. roku życia) nie płaci się składki na FP i FGŚP, jednak rencista wciąż im podlega.

Umowa zlecenie z uczniem lub studentem a składki ZUS

Inaczej wygląda sprawa w przypadku podpisania umowy ze studentem. Jeśli jest to osoba poniżej 26. roku życia, nie ma obowiązku, by opłacać składki na ubezpieczenia społeczne i zdrowotne za nią. Składki przy umowie zlecenie z własnym pracownikiem

Umowa zlecenie z własnym pracownikiem

Decydując się na zawarcie umowy zlecenie z własnym pracodawcą trzeba mieć świadomość, że w takiej sytuacji obowiązują inne przepisy. Taka umowa traktowana jest jako kontynuacja zatrudnienia na podstawie umowy o pracę i podlega wszystkim składkom - zarówno społecznym, jak i zdrowotnym. Płatnik składek z tytułu zawartej umowy zlecenia nie przekazuje jednak dodatkowego zgłoszenia takiej osoby do ubezpieczeń społecznych i zdrowotnego w ZUS. W podstawie wymiaru składek społecznych uwzględnia łączny przychód z umowy o pracę oraz zlecenia i następnie od tej kwoty rozlicza składki na te ubezpieczenia, wykazując je w jednym bloku imiennego raportu ZUS RCA, z pracowniczym kodem tytułu ubezpieczenia (01 10 X X). Podstawę wymiaru składki zdrowotnej wykazuje również jako łączny przychód z obu umów, pomniejszony o składki społeczne w części finansowanej przez ubezpieczonego. Z tą różnicą, że składkę na ubezpieczenie zdrowotne oblicza się w tym przypadku odrębnie z etatu i ze zlecenia.

Zbieg tytułów do ubezpieczeń społecznych

Zbieg tytułów do ubezpieczeń społecznych oznacza sytuację, w której jedna osoba posiada kilka podstaw do objęcia ubezpieczeniami społecznymi (np. jest jednocześnie zatrudniona na umowę o pracę i prowadzi działalność gospodarczą). W takich przypadkach konieczne jest ustalenie, z którego tytułu obowiązkowe są składki, a z którego mogą być dobrowolne.

Zasady przy zbiegu tytułów:

- Umowa o pracę i działalność gospodarcza: Jeśli ktoś ma etat (co najmniej minimalne wynagrodzenie), to z działalności składki na ubezpieczenia społeczne są dobrowolne, a obowiązkowe pozostaje jedynie ubezpieczenie zdrowotne.

- Dwie umowy zlecenia: Jeśli z pierwszej umowy zlecenia osiągane jest wynagrodzenie niższe niż minimalne, z drugiej umowy także należy opłacać składki. Gdy suma zleceń przekroczy minimalne wynagrodzenie, można zdecydować, z której umowy będą opłacane składki.

- Umowa zlecenia i działalność gospodarcza: Jeśli działalność jest tytułem do obowiązkowych ubezpieczeń, z umowy zlecenia można być zwolnionym z opłacania składek społecznych (ale składka zdrowotna obowiązuje).

- Emerytura i praca: Emeryt może pracować, ale zależnie od rodzaju umowy obowiązują go różne zasady dot. składek.

Podstawa wymiaru składek na umowie zlecenie

Podstawa wymiaru składek na ubezpieczenia społeczne stanowi przychód w rozumieniu Ustawy o PIT (art. 11: „Przychodami […] są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń”). Nie może być jednak niższa niż wynagrodzenie minimalne.

Podstawa wymiaru składki na ubezpieczenie zdrowotne to natomiast przychód z odjętą kwotą składek społecznych.

Zmiany w oskładkowaniu umów zleceń od 2025 roku

Od 1 stycznia 2025 roku wszystkie umowy zlecenia będą podlegały obowiązkowym składkom na ubezpieczenia społeczne. Jest to krok w kierunku pełnego oskładkowania tego rodzaju umów, co ma na celu zarówno poprawę warunków pracy, jak i zapewnienie wyższych emerytur w przyszłości dla osób zatrudnionych na takich umowach. Ta zmiana jest częścią szerszej reformy mającej na celu zrównanie warunków konkurencji oraz zwiększenie sprawiedliwości społecznej na rynku pracy.

Obecnie Polska jest jednym z nielicznych krajów w Europie, gdzie nie wszystkie umowy zlecenia są w pełni oskładkowane. Praktyka ta pozwala firmom na unikanie pełnych kosztów pracy, co daje im przewagę konkurencyjną nad firmami zatrudniającymi pracowników na umowach o pracę. Oskładkowanie wszystkich umów zlecenia ma na celu wyrównanie tych różnic i zapewnienie, że wszystkie formy zatrudnienia są traktowane jednakowo pod względem kosztów związanych z ubezpieczeniami społecznymi.

Łukasz Kozłowski, ekspert Federacji Przedsiębiorców Polskich, podkreśla, że zmiana ta jest konieczna i długo oczekiwana. Uważa, że pełne oskładkowanie umów zlecenia jest krokiem w dobrą stronę zarówno dla biznesu, państwa, jak i zatrudnionych. Taka reforma ma na celu nie tylko wyrównanie warunków konkurencji, lecz także zwiększenie przyszłych emerytur osób pracujących na umowach zlecenia, które obecnie często mają niskie świadczenia emerytalne.

Umowa zlecenie przestanie być sposobem na optymalizację kosztów zatrudnienia

W obecnym stanie prawnym umowy zlecenie często są wykorzystywane do optymalizacji kosztów zatrudnienia. Wynika to z tego, że umowy zlecenie oskładkowane są obowiązkowymi składkami społecznymi (emerytalnymi, rentowymi, wypadkowymi) tylko do wysokości minimalnego wynagrodzenia. Oznacza to, że jeśli zleceniobiorca posiada więcej niż jedną umowę zlecenie i jego wynagrodzenie przynajmniej jednej z nich (lub sumy kilku) wynosi tyle, co minimalne wynagrodzenie obowiązujące w danym roku, to z pozostałych umów obowiązkowa jest tylko składka zdrowotna. W związku z tym często spotykaną praktyką było zawieranie kilku umów zlecenie z jednym zleceniobiorcą. Jedna z nich była zawierana na kwotę minimalnego wynagrodzenia, natomiast druga (najczęściej na znacznie wyższą kwotę) była już objęta tylko obowiązkową składką zdrowotną.

Przykład 1. Zleceniobiorca wykonujący skomplikowane projekty dla zleceniodawcy wynegocjował wynagrodzenie w wysokości 10 000 zł netto. Zleceniodawca przystał na nie, jednak w celu obniżenia kosztów zatrudnienia zaproponował podpisanie dwóch umów zlecenie. Jedna z nich obejmowała część obowiązków zleceniobiorcy, a kwota wynagrodzenia wynosiła 4 300 zł brutto i była objęta obowiązkowymi składkami społecznymi oraz składką zdrowotną.

- Pierwsza umowa: brutto: 4 300 zł; netto: 3 106,40 zł; całkowity koszt zatrudnienia: 5 180,64 zł.

- Na podstawie powyższych wyliczeń druga umowa zleceniobiorcy została zawarta na kwotę 6 893,60 zł netto.

- Druga umowa: brutto: 8 468,79 zł; netto: 6 893,60 zł; całkowity koszt zatrudnienia: 8 468,79 zł.

- Koszt całkowity z obu umów wynosi 12 074,24 zł.

Przykład 2. Ile wyniesie koszt całkowity zatrudnienia tego samego zleceniobiorcy z przykładu 1. po wejściu w życie nowych przepisów?

- Pierwsza umowa: brutto: 4 422,09 zł; netto: 3 106,40 zł; całkowity koszt zatrudnienia: 5 327,74 zł.

- Druga umowa: brutto: 9 814,33 zł; netto: 6 893,60 zł; całkowity koszt zatrudnienia: 11 824,30 zł.

- Koszt całkowity z obu umów będzie wynosił 17 152,04 zł.

Różnica między obecnym kosztem zatrudnienia a tym, który będzie obowiązywał po wprowadzeniu nowych przepisów, to aż 5 077,80 zł (17 152,04 zł - 12 074,24 zł).

Jak wyliczyć podatek i ZUS od umowy zlecenia. Przykłady KROK po KROKU

Koniec ze zbiegiem tytułów ubezpieczenia

Reforma ta jest również odpowiedzią na problem zbiegu tytułów do ubezpieczeń społecznych. Obecnie możliwe jest posiadanie kilku umów zlecenia i płacenie składek tylko od jednej z nich. Dotyczy to między innymi sytuacji, kiedy zleceniobiorca ma także inne tytuły mogące stanowić podstawę oskładkowania, np. umowę o pracę lub gdy prowadzą działalność gospodarczą. W obecnym stanie prawnym, jeśli zleceniobiorca ma już jeden tytuł do ubezpieczeń i składki z niego opłacane są od podstawy przynajmniej minimalnego wynagrodzenia, to z tytułu umowy zlecenia obowiązkowa jest tylko składka zdrowotna.

Skutki dla pracowników i pracodawców

Dla pracowników oskładkowanie umów zlecenia oznacza, że ich wynagrodzenia netto mogą być niższe, ponieważ będą musieli płacić składki na ubezpieczenia społeczne. Oskar Sobolewski, ekspert emerytalny, zauważa, że chociaż zmiana ta może być postrzegana jako obniżka wynagrodzeń, w dłuższej perspektywie przyczyni się do wyższych emerytur, co jest istotnym aspektem bezpieczeństwa finansowego na przyszłość.

Dla pracodawców natomiast oznacza to wyższe koszty zatrudnienia. Piotr Filipczyk wskazuje, że wzrost kosztów zatrudnienia może wynieść nawet 20%, co może skłonić niektórych pracodawców do przeniesienia tych kosztów na siebie, aby nie stracić pracowników. Firmy będą musiały dostosować swoje budżety do nowych regulacji, co może wpłynąć na ceny oferowanych usług i produktów.

Historia i przyszłość reformy

Pomysł pełnego oskładkowania umów zlecenia nie jest nowy. Był już dyskutowany w przeszłości, jednak jego wdrożenie kilkakrotnie opóźniano, m.in. z powodu pandemii COVID-19. Obecnie jednak, dzięki zawarciu tej reformy w Krajowym Planie Odbudowy, wydaje się, że termin 1 stycznia 2025 roku jest ostateczny i zmiany te wejdą w życie zgodnie z planem.

Pełne oskładkowanie umów zlecenia od 2025 roku stanowi znaczącą reformę rynku pracy w Polsce. Celem tej zmiany jest wyrównanie warunków konkurencji oraz zapewnienie lepszego zabezpieczenia socjalnego dla pracowników. Chociaż wiąże się to z wyższymi kosztami dla pracodawców i niższymi wynagrodzeniami netto dla pracowników, długoterminowe korzyści w postaci wyższych emerytur mogą przewyższać te krótkoterminowe trudności.

tags: #czy #majac #dodatkowa #umowe #zlecenie #na