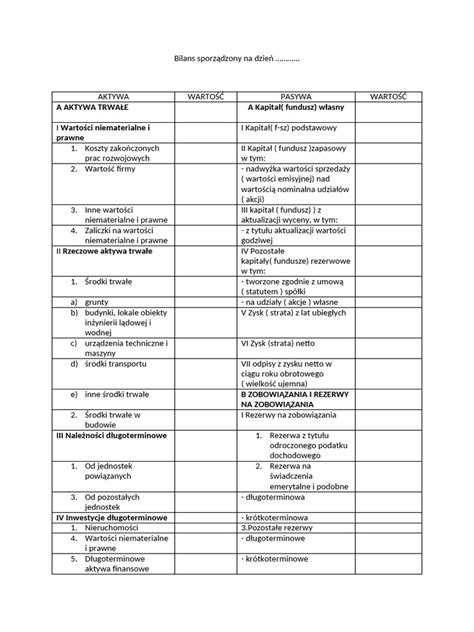

W polskim prawie bilansowym lokaty terminowe stanowią aktywa finansowe zaliczane do inwestycji. W zależności od terminu ich wymagalności, są one wykazywane w bilansie jako aktywa trwałe (inne długoterminowe aktywa finansowe) lub aktywa obrotowe (inne krótkoterminowe aktywa finansowe, inne środki pieniężne). Jeśli termin zapadalności lokaty i dopisania odsetek przypada po dniu bilansowym, jednostka zobowiązana jest do ustalenia i zaksięgowania części odsetek przypadającej na dany rok obrotowy. Wynika to z zasady memoriału, która nakazuje ujmowanie wszystkich osiągniętych przychodów, niezależnie od terminu ich zapłaty.

Ustalone na dzień bilansowy odsetki od lokat, które nie są jeszcze wymagalne, wykazywane są w aktywach bilansu. Alternatywnie, w literaturze można spotkać prezentację takich odsetek w pozycji "Krótkoterminowe rozliczenia międzyokresowe".

Rachunek przepływów pieniężnych a czas dysponowany netto

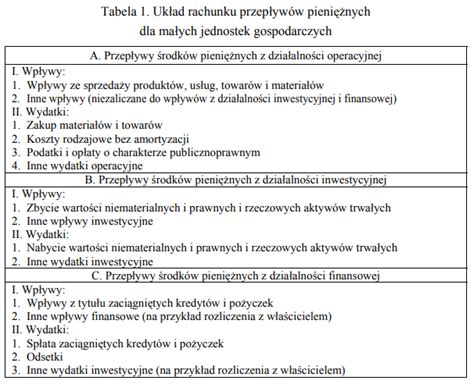

Krajowy Standard Rachunkowości nr 1 "Rachunek przepływów pieniężnych" definiuje przepływy pieniężne jako wpływy i wydatki środków pieniężnych i ich ekwiwalentów. Za środki pieniężne uznaje się krajowe środki płatnicze, waluty obce i dewizy, a także gotówkę w kasie i depozyty płatne na żądanie. Aktywa pieniężne płatne lub wymagalne w ciągu 3 miesięcy od dnia ich nabycia zalicza się, na potrzeby rachunku przepływów pieniężnych, do środków pieniężnych, chyba że ujmuje się je w przepływach z działalności inwestycyjnej.

Może wystąpić niezgodność sumy przepływów pieniężnych netto i zmiany stanu środków pieniężnych wynikającej z bilansu. W takim przypadku konieczne jest przeklasyfikowywanie pewnych składników krótkoterminowych aktywów finansowych do środków pieniężnych dla potrzeb rachunku przepływów pieniężnych. Ustalone na dzień bilansowy odsetki od lokat, które nie są jeszcze wymagalne, nie powodują zmiany stanu środków pieniężnych i tym samym nie generują przepływów pieniężnych. W rachunku przepływów pieniężnych sporządzanym metodą bezpośrednią, takie odsetki, jako pozycja niepieniężna, nie są uwzględniane.

Jeżeli treść pozycji "środki pieniężne" w rachunku przepływów pieniężnych i w bilansie jest taka sama, to odpowiednie pozycje rachunku przepływów są identyczne. W przypadku różnic lub wystąpienia różnic kursowych od środków pieniężnych zgromadzonych na rachunkach walutowych i w kasie, pozycje te mogą się różnić. Suma stanu środków pieniężnych na początek okresu i przepływów pieniężnych netto powinna być zgodna ze stanem na koniec okresu.

Zadaniowy czas pracy a pojęcie czasu dysponowanego

Podstawową zasadą stosunku pracy jest świadczenie pracy przez pracownika na rzecz pracodawcy, pod jego kierownictwem, w miejscu i czasie wyznaczonym przez pracodawcę, za co pracownik otrzymuje wynagrodzenie. Czas pracy definiowany jest jako czas, w którym pracownik pozostaje do dyspozycji pracodawcy w zakładzie pracy lub w innym miejscu wyznaczonym do wykonywania pracy.

Wyróżniamy różne systemy czasu pracy, w tym podstawowy, równoważny, zadaniowy, przerywany, skrócony i weekendowy. Zadaniowy czas pracy polega na tym, że pracodawca ustala z pracownikiem czas niezbędny do wykonania powierzonych zadań, uwzględniając normy Kodeksu pracy. Jest to dobre rozwiązanie dla osób, które wykonują zawód nie wymagający stałych godzin pracy i przebywania stale w jednym miejscu, dając pracownikowi poczucie swobodnego dysponowania swoim czasem.

Zadaniowy czas pracy a rozliczanie nadgodzin

W zadaniowym czasie pracy, gdzie nie ma obowiązku ewidencjonowania godzin pracy, ustalenie i rozliczenie pracy wykonanej ponad normę może być problematyczne. Kluczowe jest porozumienie z pracownikiem w kwestii ustalania czasu na wykonanie danego zadania. Jeśli zadanie wymaga więcej czasu niż zazwyczaj, należy precyzyjnie ustalić dodatkowy czas pracy. W przypadku braku możliwości oddania czasu wolnego, pracownik powinien otrzymać wynagrodzenie za godziny nadliczbowe wraz z odpowiednim dodatkiem.

Zadaniowy czas pracy może być wprowadzony w przypadkach uzasadnionych rodzajem, organizacją lub miejscem wykonywania pracy. Najczęściej ma zastosowanie w pracy koncepcyjnej (projektant, copywriter, grafik) lub u osób spędzających dużo czasu poza siedzibą firmy (serwisanci, przedstawiciele handlowi). Pracodawca musi sprecyzować konkretne zadania, których wykonania oczekuje w określonym czasie, a zadania te powinny być możliwe do wykonania w ramach kodeksowego czasu pracy (8 godzin dziennie, 40 godzin tygodniowo).

Sąd Najwyższy w wyroku (II PK 148/07) orzekł, że wymaganie "porozumienia" z pracownikiem w art. 140 k.p. oznacza konsultację, a brak takiego porozumienia nie powoduje nieskuteczności ustanowienia zadaniowego systemu czasu pracy, ale w razie sporu pracodawca musi wykazać, że powierzone zadania były możliwe do wykonania w granicach norm czasu pracy.

Zadaniowy czas pracy nie oznacza, że pracownik może pracować dłużej niż wynika z jego wymiaru czasu pracy. Brak obowiązku ewidencjonowania czasu pracy nie zwalnia pracodawcy z obowiązku prawidłowego ustalenia zadań i czasu na ich wykonanie, aby uniknąć naruszenia przepisów o czasie pracy i wypłacania należnych nadgodzin.

Zadaniowy czas pracy? Masz prawo odpocząć! Kiedy i na jakich zasadach?

Definicja słowa "dysponowany"

Słownik języka polskiego PWN podaje kilka znaczeń słowa "dysponowany":

- będący w danej chwili w dobrej formie fizycznej lub psychicznej;

- mieć coś do dyspozycji;

- wydawać polecenie, aby coś wykonano lub dostarczono;

- w religii katolickiej: przygotowywać kogoś na śmierć przez udzielenie mu ostatnich sakramentów.

W kontekście czasu, "czas dysponowany" może odnosić się do czasu, którym pracownik może swobodnie zarządzać w ramach ustalonych zadań, lub do czasu, który pracownik efektywnie poświęca na wykonanie tych zadań.

W sporcie, np. w biegach, "czas netto" to faktyczny czas od przekroczenia linii startu do minięcia mety, w przeciwieństwie do "czasu brutto", który może być istotny dla zawodników stojących w dalszych rzędach na starcie.

tags: #czas #dysponowany #netto