Ryczałt od przychodów ewidencjonowanych to jedna z czterech form opodatkowania, którą oferuje nam nasz Ustawodawca. Zgodnie z art. 2 ust. 1 pkt 1 Ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (t.j. Dz. U. z 2020 r. poz. 1905 z późn. zm.), ryczałt ten jest formą opodatkowania przychodów osób fizycznych, które osiągają przychody z określonych działalności gospodarczych i umów cywilnoprawnych.

Ryczałt jako podatek wyjątkowy ma też skrajnie odmienne zasady opodatkowania niż podatek liniowy czy zasady ogólne. Tutaj nie możesz wszystkiego co robisz wrzucić do jednego worka. Działalność usługowa - pozarolnicza działalność gospodarcza, której przedmiotem są czynności zaliczone do usług zgodnie z Polską Klasyfikacją Wyrobów i Usług (PKWiU) wprowadzoną rozporządzeniem Rady Ministrów z dnia 4 września 2015 r. w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) (Dz. U. poz. 1676, z 2017 r. poz. 2453, z 2018 r. poz. 2440, z 2019 r. poz. 2554 oraz z 2020 r. poz. 1056). Najszerszym katalogiem jest działalność usługowa. To tutaj sklasyfikowana są wykonywane usługi, każda z nich ma swój indywidualny kod PKWiU (Polska Klasyfikacja Wyrobów i Usług) i to od niego zależy, jaką stawką zostaną opodatkowane usługi. Pozostałe kategorie to jedynie wyszczególnienie, którym posługuje się Ustawodawca, aby wyróżnić pewne rodzaje działań.

Jeżeli myślisz, że Dyrektor KIS lub Twój urząd skarbowy Ci w tym pomogą, grubo się mylisz. Ustawa przewiduje, iż jeżeli podatnik będzie miał problemy z klasyfikacją swojej usługi, pomocy szukać może w Ośrodku Klasyfikacji i Nomenklatur w Łodzi, który na podstawie opisu przygotuje dla podatnika klasyfikację. WAŻNE!!! Opinia wydana przez Ośrodek nie jest wiążąca dla organów podatkowych i mogą one ją podważyć.

Jeżeli mamy już kod PKWiU, ustawa przewiduje cały katalog różnorakich usług przypisanych do odpowiednich stawek. Zdarza się jednak, iż Ustawa nie przewiduje właściwego dla nas kodu PKWiU, wówczas w art. 12 ust. 1 pkt 5 lit. a u.z.p.d. Ustawodawca wskazał, iż stawką 8,5% opodatkowane są przychody z działalności usługowej, w tym przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%, z zastrzeżeniem pkt 1-4 oraz 6-8. Warto wskazać, iż na potrzeby ryczałtu funkcjonuje także instytucja wolnego zawodu, z którego przychody opodatkowane są stawką, aż 17%.

Stawki ryczałtu dla cholewkarzy

Wybór właściwej stawki ryczałtu to jeden z najważniejszych obowiązków przedsiębiorcy. W praktyce, czy zastosujesz stawkę 5,5%, czy 8,5%, zależy przede wszystkim od tego… czyje są materiały używane podczas realizacji zlecenia.

Usługi stolarskie a ryczałt - ogólne zasady

Stolarze prowadzący działalność gospodarczą w Polsce mogą rozliczać się ryczałtem od przychodów ewidencjonowanych. Jednak sama kwalifikacja działalności „stolarskiej” nie wystarcza, aby ustalić stawkę podatku. W każdym z tych przypadków stawka 5,5% obowiązuje, o ile materiał wykorzystany do produkcji należy do przedsiębiorcy.

Dlaczego 5,5%?

Wynika to z art. 12 ust. 1 pkt 6 lit. a ustawy o ryczałcie - obejmuje on działalność wytwórczą, czyli taką, w której powstają nowe produkty. W przypadku usług stolarskich, gdy przedsiębiorca pracuje na własnych materiałach i tworzy nowy wyrób, np. mebel na zamówienie, jest to działalność wytwórcza. Taka interpretacja jest zgodna z przepisami i praktyką. Interpretacja KIS (nr. 0112-KDSL1-1.4011.254.2024.3.JB) z 18 lipca 2024 r. potwierdza, że w takim przypadku stawka 5,5% jest właściwa. Organ zgodził się z przedsiębiorcą w tej części jego stanowiska.

Stawka 8,5% - gdy praca wykonywana jest z materiału powierzonego

Jeżeli klient dostarcza własne materiały - nawet jeśli są to elementy surowe, półprodukty czy drewno, z którego przedsiębiorca dopiero wykona gotowy wyrób - wtedy działalność nie ma charakteru wytwórczego. Staje się usługą wykonania przedmiotu z materiału powierzonego. W takich przypadkach odpowiednia stawka ryczałtu to: 8,5% - zgodnie z art. 12 ust. 1 pkt 5 lit. e ustawy o ryczałcie. Co ważne, KIS wyraźnie podkreślił, że proces samej pracy stolarza nie ma znaczenia - nawet jeśli wykonanie schodów z materiału klienta wygląda identycznie jak wykonanie ich z materiału własnego. Decyduje wyłącznie własność materiału. Dlatego też we wspomnianej wcześniej interpretacji z 18 lipca 2024 r. organ uznał stanowisko wnioskodawcy w tej części za nieprawidłowe i wyjaśnił, że praca z materiałem powierzonym zawsze oznacza zastosowanie stawki 8,5%.

Mieszane wykonywanie usług - obowiązek wyodrębnienia przychodów

W praktyce wielu stolarzy realizuje oba typy usług: część z własnego materiału, część z materiału klienta. W takim przypadku przedsiębiorca musi pamiętać o dodatkowym obowiązku ewidencyjnym. Zgodnie z art. 12 ust. 3a ustawy o zryczałtowanym podatku dochodowym, w przypadku prowadzenia działalności, z której przychody są opodatkowane różnymi stawkami, podatnik jest obowiązany do prowadzenia ewidencji utraconych przychodów według poszczególnych stawek. Jeżeli tego rozdzielenia zabraknie, organy podatkowe mogą nakazać stosowanie jednej stawki - 8,5% dla całości działalności.

Zmiany w Polskim Ładzie a ryczałt

W związku z wprowadzeniem Polskiego Ładu, ryczałt od przychodów ewidencjonowanych przeszedł szereg zmian. Wśród negatywnych zmian trzeba wskazać brak możliwości odliczenia składki zdrowotnej. W odniesieniu do podatku ryczałtowego podstawa składki zdrowotnej ma być niższa i wynosić odpowiednio 60%/100%/180% (do 60 tys. zł/ do 300 tys. zł/ powyżej 300 tys. zł) rocznego przychodu. Podstawy wymiaru składki zdrowotnej dla ryczałtowców w 2024 roku to:

- 3 359,40 zł - jeśli przychód roczny nie przekracza 60 000 zł,

- 5 598,90 zł - jeśli przychód roczny wynosi od 60 000 zł do 300 000 zł,

- 10 078,10 zł - jeśli przychód roczny przekracza 300 000 zł.

Zmienią się także stawki podatku. Dla informatyków Ustawodawca przewidział nową stawkę 12%. Zmieniona zostanie również wcześniej wspomniana definicja wolnego zawodu. Wskazać należy, iż w kontekście Polskiego Ładu definicja ta ulegnie zmianie i zostaną usunięci z niej m.in. lekarze, technicy dentyści, stomatolodzy, weterynarze, pielęgniarki i położne. Jednocześnie obniżone zostaną stawki ryczałtu dla osób wykonujących zawody medyczne i techniczne.

Czy ryczałt jest opłacalny?

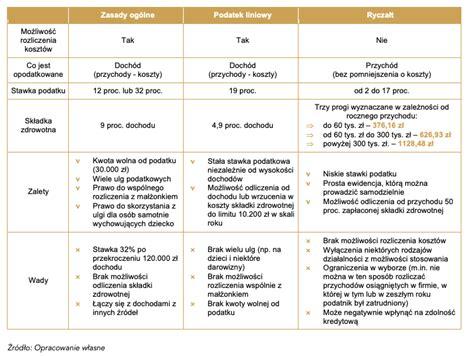

Ryczałt ewidencjonowany stanowi formę opodatkowania, która jest atrakcyjna dla przedsiębiorców prowadzących działalność gospodarczą. W przypadku tego rodzaju opodatkowania, podatek jest naliczany od przychodu, co sprawia, że jest to uproszczony sposób rozliczeń. Ryczałt jest dostosowany do różnych branż, gdzie stawki procentowe (2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14% lub 17%) zależą od rodzaju wykonywanej działalności. Niemniej jednak istotną cechą ryczałtu jest brak możliwości odliczenia kosztów uzyskania przychodów. Oznacza to, że przedsiębiorca nie może pomniejszać podstawy opodatkowania o poniesione koszty działalności. Dla tych, którzy cenią sobie prostotę rozliczeń i nie generują znaczących kosztów, ryczałt ewidencjonowany może stanowić korzystne rozwiązanie.

Jak stosować ryczałt aby płacić 8,5% podatku. PKD vs PKWiU jak zabezpieczyć stawkę ryczałtu

Przykład #1: Andrzej jest programistą. Współpracuje z klientem na podstawie umowy, z której osiąga przychody miesięczne w wysokości 25 000 zł. Koszty jego działalności są na poziomie minimalnym. Andrzej z pewnością wybierze ryczałt jako formę opodatkowania, gdyż będzie on dla niego najbardziej korzystny.

Kto nie może skorzystać z ryczałtu?

Z ryczałtu wyłączeni są przedsiębiorcy, którzy spełniają jeden z warunków opisanych poniżej:

- osiągnęli roczny przychód powyżej 2 mln euro,

- prowadzą aptekę, kantor wymiany walut, lombard, handlują częściami do pojazdów mechanicznych,

- producenci wyrobów akcyzowych.

Z ryczałtu nie skorzystasz również wtedy, jeśli planujesz w ramach JDG świadczyć usługi tożsame z umową o pracę na rzecz byłego pracodawcy (okres wykluczenia wynosi do 2 lat - rok, w którym świadczyło się usługi tożsame w ramach UoP i rok następny).

Do kiedy można zmienić formę opodatkowania?

Formę opodatkowania na nowy rok możesz wybrać do 20 dnia miesiąca po miesiącu, w którym osiągnąłeś pierwszy przychód w danym roku. W przypadku osiągnięcia pierwszego przychodu w grudniu, do końca grudnia. Dla większości pierwszy termin upływa 20 lutego. Niewybranie przez przedsiębiorcę alternatywnej formy opodatkowania w wymaganym terminie niesie za sobą pewne konsekwencje. Jeżeli podatnik, rozpoczynając działalność gospodarczą, nie zdecyduje się na konkretną formę opodatkowania, to zgodnie z obowiązującymi przepisami, jego dochody automatycznie będą podlegały opodatkowaniu według skali podatkowej. Brak wyboru może prowadzić do utraty potencjalnych korzyści związanych z preferencyjnymi stawkami podatkowymi lub uproszczonymi zasadami opodatkowania.

Jak wyznaczyć odpowiednią stawkę ryczałtu?

Stawkę ryczałtu wyznacza się w oparciu o szczegółowe określenie wyrobów lub usług, które są świadczone w ramach działalności (PKWiU). Znaczenie może też mieć, czy znajdujemy się na tzw. liście wolnych zawodów. Aby mieć pewność, najlepiej złożyć wniosek do GUS lub do KIS o Wiążącą informację stawkową/Indywidualną interpretację podatkową. Możesz skorzystać również z usługi konsultacji z doradcą podatkowym współpracującym z inFaktem. Aby znaleźć stawkę ryczałtu przy użyciu naszego kalkulatora, należy podać obszar działalności (PKD), a następnie kliknąć przycisk Sprawdź stawkę ryczałtu. Kalkulator poda podstawową stawkę dla wybranej działalności. Ostateczna stawka ryczałtu może być uzależniona od wykonywanych w ramach działalności usług wg klasyfikacji PKWIU. W celu ich ustalenia skorzystaj z profesjonalnego doradztwa.

Ryczałt ewidencjonowany oferuje kilka stawek procentowych, takich jak 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14% lub 17%. Wybór odpowiedniej stawki ryczałtu zależy często od rodzaju świadczonych usług lub produkcji. Przedsiębiorcy prowadzący różne rodzaje działalności, takie jak handel, usługi czy produkcja, mogą być objęci różnymi stawkami ryczałtu. Na przykład, działalność handlowa może podlegać innej stawce niż usługi świadczone na rzecz klientów.

Jak płacić ryczałt do Urzędu Skarbowego?

Jak już wcześniej wspomniano, ryczałt można opłacać zarówno w okresach miesięcznych, jak i kwartalnych. Wykonanie przelewu do US jest dosyć proste. Określoną kwotę należy przelać na indywidualny mikrorachunek. W tytule trzeba wpisać PPE. Dodatkowo w przelewie trzeba też wskazać okres, za jaki opłaca się podatek.

tags: #cholewkarz #stawka #ryczaltu