Podróż służbowa pracownika to nie tylko nowe wyzwania i obowiązki, ale też kwestie organizacyjne, z których jedną z najważniejszych jest nocleg. Jak rozliczyć koszty zakwaterowania? Czy pracownikowi przysługuje ryczałt, czy zwrot na podstawie faktury? Jakie limity obowiązują pracodawcę? Jeśli te pytania spędzają Ci sen z powiek, ten artykuł rozwieje wszystkie wątpliwości.

Ryczałt czy zwrot kosztów? Dwa sposoby rozliczenia noclegu

Podstawową kwestią, od której należy zacząć, jest zrozumienie dwóch głównych metod rozliczania kosztów noclegu pracownika w delegacji krajowej. Pracodawca może albo wypłacić pracownikowi zryczałtowaną kwotę, albo zwrócić faktycznie poniesione koszty na podstawie przedstawionego rachunku. Wybór metody zależy od tego, czy pracownik jest w stanie udokumentować wydatek. Często sprawdza się to wtedy, gdy pod uwagę brana jest praca zdalna w hotelu na Mazurach i pracownik zostaje tam służbowo kilka dni, ale cały czas wykonuje swoje obowiązki.

Ryczałt za nocleg - kiedy i w jakiej wysokości?

Ryczałt to z góry określona kwota, która przysługuje pracownikowi za każdy nocleg w podróży służbowej, jeśli nie przedstawił on rachunku za hotel czy pensjonat. Jest to rozwiązanie stosowane, gdy pracownik nocuje np. u rodziny lub znajomych albo z jakiegoś powodu nie otrzymał dokumentu potwierdzającego opłatę. Aktualna stawka ryczałtu za nocleg wynosi 67,50 zł za dobę. Skąd ta kwota? Stanowi ona 150% diety z tytułu krajowej podróży służbowej, która obecnie wynosi 45 złotych.

Ryczałt za nocleg w delegacji krajowej wynosi 150% obowiązującej diety krajowej, co w praktyce przekłada się na 67,50 złotych za nocleg. Ta kwota przysługuje pracownikom, którzy odbyli nocleg podczas podróży służbowej, a ich pracodawca nie zapewnił im bezpłatnego miejsca do spania. Wysokość ryczałtu za nocleg w delegacji krajowej jest ustalana na podstawie przepisów prawa pracy oraz regulacji wewnętrznych firm.

Obliczenie ryczałtu za nocleg w Polsce opiera się na prostym wzorze, który uwzględnia obowiązującą dietę krajową. Wartością bazową jest kwota diety krajowej, która jest ustalana przez odpowiednie przepisy. Ryczałt za nocleg wynosi 150% tej diety, co oznacza, że aby obliczyć przysługującą kwotę, należy najpierw ustalić wartość diety. W przypadku, gdy dieta krajowa wynosi 45 złotych, ryczałt za nocleg będzie wynosił 67,50 złotych.

Przykładowo, jeśli pracownik odbywa delegację w kraju, gdzie dieta krajowa wynosi 50 złotych, ryczałt za nocleg oblicza się według wzoru: 50 zł x 150% = 75 zł. W ten sposób pracownik otrzyma 75 zł na pokrycie kosztów noclegu, o ile spełni pozostałe warunki dotyczące przyznania ryczałtu.

Ryczałt za nocleg przysługuje tylko w momencie, gdy wydelegowany pracownik nie przedstawia dokumentów potwierdzających kwoty wydane na noclegi. Pracownik ma prawo do ryczałtu za nocleg, jeśli odbył nocleg w trakcie podróży służbowej i nie został mu zapewniony bezpłatny nocleg przez pracodawcę. Ryczałt jest przyznawany w sytuacjach, gdy pracownik jest zmuszony do noclegu w miejscu, które nie jest jego stałym miejscem pracy. Obejmuje to również sytuacje, w których podróż służbowa trwa dłużej niż jeden dzień.

Aby móc otrzymać ryczałt za nocleg, należy spełnić określone kryteria kwalifikacji. Przede wszystkim, pracownik musi odbyć nocleg w trakcie podróży służbowej. Ryczałt przysługuje tylko tym osobom, które nie miały zapewnionego bezpłatnego noclegu przez pracodawcę. Dodatkowo, aby uzyskać zwrot kosztów, pracownik nie może przedstawić dokumentów potwierdzających poniesione wydatki, takich jak faktura czy rachunek.

Aby ubiegać się o ryczałt za nocleg, konieczne jest dostarczenie odpowiednich dokumentów. Przede wszystkim, pracownik powinien przygotować wniosek o zwrot kosztów noclegu. Wniosek ten powinien zawierać dane dotyczące odbytej podróży oraz szczegóły noclegu. Dodatkowo, w przypadku, gdy pracownik nie miał zapewnionego noclegu przez pracodawcę, powinien dołączyć oświadczenie potwierdzające ten fakt.

Wypłacone kwoty ryczałtu za każdy nocleg dla pracownika stanowią u pracodawcy koszty uzyskania przychodów.

Zwrot kosztów na podstawie rachunku - poznaj obowiązujący limit

Drugą, znacznie częstszą opcją, jest zwrot kosztów na podstawie faktury lub rachunku przedstawionego przez pracownika. W takiej sytuacji pracodawca jest zobowiązany do pokrycia udokumentowanego wydatku. Czy jest tu jakiś limit? Tak. Zgodnie z przepisami, pracodawca zwraca koszty do wysokości dwudziestokrotności stawki diety. Maksymalna kwota zwrotu za jedną dobę hotelową wynosi 900 zł.

Co ważne, w uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów noclegu przekraczających ten limit. Taka sytuacja może mieć miejsce np. w dużym mieście podczas ważnych targów branżowych, kiedy ceny hoteli są znacznie wyższe niż standardowo.

Podstawowe zasady zwrotu kosztów za nocleg pracownika

Kodeks pracy jasno stanowi, że pracodawca ma obowiązek pokryć koszty związane z podróżą służbową, w tym koszty noclegu. Istnieją jednak sytuacje, w których zwrot za nocleg nie przysługuje. Dzieje się tak, gdy:

- Pracodawca zapewnił pracownikowi bezpłatny nocleg.

- Pracownik ma możliwość codziennego powrotu do swojej miejscowości zamieszkania.

- Nocleg przypada w czasie przejazdu.

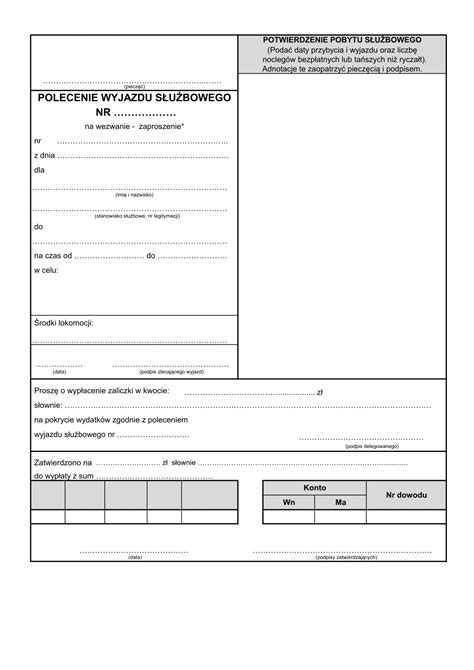

Aby uzyskać zwrot, pracownik musi przedstawić odpowiednie dokumenty - najczęściej jest to faktura lub rachunek imienny oraz wypełniony formularz rozliczenia podróży służbowej (tzw. delegacja). Warto pamiętać o tym, aby faktycznie poprosić hotel o wszystkie niezbędne dokumenty. Nasz hotel na Mazurach często wybierany jest jako baza noclegowa dla firm i jej pracowników.

W przypadku podróży służbowej przedsiębiorcy podstawą do zaliczenia wydatków poniesionych na nocleg są przedstawione faktury bądź rachunki. Udokumentowane w ten sposób wydatki związane z noclegami w czasie podróży służbowej będą stanowiły koszty uzyskania przychodów w wysokości określonej na fakturach czy rachunkach. W przypadku przedsiębiorcy nie ma innej możliwości rozliczenia wydatków na noclegi.

Ryczałt za nocleg a podróże służbowe przedsiębiorców

Powyższe nie ma jednak zastosowania do odbywających podróże służbowe przedsiębiorców. Właścicielom firmy nie przysługuje prawo do otrzymania czy wypłacenia sobie ryczałtu. Tym samym ryczałt za nocleg w tej sytuacji nie będzie stanowił kosztów uzyskania przychodów.

Jak odliczyć wydatki na podróże służbowe w firmie! - Krystal A. CPA

Kwatery pracownicze a stawka ryczałtu w kontekście działalności gospodarczej

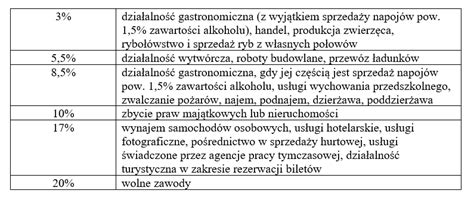

Ryczałt ewidencjonowany to jedna z najprostszych form opodatkowania, ciesząca się dużą popularnością wśród przedsiębiorców. Umożliwia on uproszczenie rozliczeń podatkowych, zwłaszcza dla osób prowadzących jednoosobową działalność gospodarczą. Jedną z atrakcyjniejszych stawek jest 8,5%, która obejmuje szereg usług świadczonych w różnych branżach.

W kontekście usług związanych z zakwaterowaniem, przedsiębiorcy świadczący usługi związane z zakwaterowaniem, w tym usługi hotelowe, turystyczne, wynajem pokoi, mogą skorzystać z ryczałtu 8,5%. Takie usługi są klasyfikowane w PKWiU dział 55, obejmując m.in. hotele, pensjonaty, ośrodki wczasowe czy pokoje gościnne.

Ryczałt 8,5% obejmuje również przychody z wynajmu i dzierżawy pojazdów osobowych, furgonetek, środków transportu wodnego, lotniczego, szynowego, a także innych pojazdów, w tym motocykli, przyczep kempingowych i samochodów z częścią mieszkalną, jeśli wynajem odbywa się bez obsługi (bez kierowcy czy załogi). Usługi te są klasyfikowane w PKWiU 77.11, 77.12, 77.34, 77.35, 77.39 oraz 77.40.

Przedsiębiorcy zajmujący się działalnością polegającą na wytwarzaniu wyrobów z materiału powierzonego przez zamawiającego, a także uzyskiwaniem prowizji w ramach umowy komisu, mogą również skorzystać z ryczałtu 8,5%.

8,5% ryczałt dla IT

Przedsiębiorcy w branży IT, mogą skorzystać z ryczałtu 8,5%, o ile ich działalność mieści się w określonych ramach. Informatycy, którzy świadczą usługi takie jak testowanie nowych funkcji aplikacji, analizowanie dokumentacji technicznej, raportowanie wyników testów, mogą skorzystać z ryczałtu 8,5%. Usługi doradcze w zakresie IT, obejmujące przygotowywanie strategii rozwoju produktów, monitorowanie systemów oraz udzielanie wsp ego technicznego, również kwalifikują się do ryczałtu 8,5%. Informatycy, którzy zajmują się analizą wymagań, projektowaniem systemów informatycznych oraz tworzeniem dokumentacji projektowej, mogą skorzystać z tej formy opodatkowania. Usługi związane z przeprowadzaniem testów manualnych, definiowaniem wymagań testowych i tworzeniem dokumentacji testowej także kwalifikują się do ryczałtu 8,5%.

Ryczałt 8,5% to stawka, która może być bardzo korzystna dla osób z branży IT. Pozwala na uproszczenie rozliczeń podatkowych, co jest dużą zaletą, szczególnie w przypadku osób prowadzących jednoosobową działalność gospodarczą. Informatycy świadczący usługi na rzecz innych firm, zajmujący się tworzeniem aplikacji, zarządzaniem projektami IT, testowaniem oraz doradztwem w zakresie IT, mogą łatwo skorzystać z tej formy opodatkowania.

Ryczałt 8,5% to stawka, która może być wykorzystywana przez przedsiębiorców z wielu branż, w tym również przez osoby z branży IT. Usługi związane z IT, takie jak tworzenie oprogramowania, testowanie aplikacji czy doradztwo IT, mogą korzystać z tego uproszczonego sposobu rozliczeń. Warto pamiętać, że każda branża ma swoje specyficzne zasady kwalifikowania usług do ryczałtu 8,5%, dlatego zawsze warto skonsultować się z doradcą podatkowym lub zapoznać się z indywidualnymi interpretacjami podatkowymi.

Jestem wspólnikiem spółki cywilnej. Prowadzimy działalność w zakresie usług transportowych i handlu opodatkowaną ryczałtem ewidencjonowanym. Chcielibyśmy jeszcze w tym roku rozszerzyć zakres działalności o usługi wynajmu kierowców dla innych firm transportowych. Czy takie usługi mogą być opodatkowane ryczałtem, a jeśli tak - to według jakiej stawki? Jeśli świadczone przez Państwa usługi wynajmu pracowników (kierowców) dla innych firm będą się mieścić w grupowaniu PKWiU 74.50.2 „Usługi pozyskiwania personelu”, to mogą Państwo opodatkować je w formie ryczałtu ewidencjonowanego. Stawka ryczałtu w takim przypadku wynosi 17% przychodu.

Z pkt 2 lit. i) tego artykułu wynika, że ryczałt od przychodów ewidencjonowanych z tytułu usług pozyskiwania personelu (PKWiU 74.50.2) wynosi 17% przychodów, z zastrzeżeniem załącznika nr 2 do ustawy. Załącznik ten zawiera wykaz usług, których świadczenie wyłącza podatnika z opodatkowania ryczałtem od przychodów ewidencjonowanych. Usługi te zostały oznaczone według Polskiej Klasyfikacji Wyrobów i Usług. W poz. 18 tego załącznika została wymieniona grupa 74. 5 - „Usługi rekrutacji pracowników i pozyskiwania personelu oraz usługi świadczone przez jednoosobowe podmioty gospodarcze prowadzące działalność gospodarczą wyłącznie na rzecz jednego podmiotu, z wyjątkiem kategorii 74.50.2 - usługi pozyskiwania personelu”. Oznacza to, że usługi pozyskiwania personelu zaklasyfikowane do PKWiU 74.50.2 podlegają opodatkowaniu ryczałtem, którego stawka wynosi w takim przypadku 17% uzyskanego przychodu. Zatem jeśli w opisanej przez Pana sytuacji świadczone przez spółkę usługi wynajmu pracowników innym firmom transportowym będą się mieścić w powyższym grupowaniu PKWiU, to będzie możliwe skorzystanie z opodatkowania ich ryczałtem ewidencjonowanym według stawki 17%.

Dlatego, aby uniknąć w przyszłości kwestionowania prawa do korzystania z ryczałtu, wskazane byłoby uzyskanie przez Państwa klasyfikacji statystycznej usług świadczonych przez spółkę. Obecnie jedyną jednostką uprawnioną do wydawania opinii w tym zakresie jest Ośrodek Standardów Klasyfikacyjnych przy Wojewódzkim Urzędzie Statystycznym w Łodzi.

Z uwagi na niewystarczającą bazę hoteli w wielu polskich miastach w ostatnich latach popularny stał się krótkoterminowy najem na doby. Najem zaliczany jest do odrębnego źródła przychodów zgodnie z art. 10 ust. 6 ustawy o podatku dochodowym od osób fizycznych (pdof) jeśli nie dotyczy działalności gospodarczej. Definicja działalności gospodarczej zawarta jest w art. Organy podatkowe uznają iż udostępnianie nieruchomości na krótkie pobyty stanowi szereg cyklicznych czynności, powtarzalnych okresowo, wykonywanych w sposób zorganizowany i ciągły, podejmowanych w celach zarobkowych tj. W praktyce oznacza to, iż organy odmawiają prawa zaliczenia najmu krótkoterminowego do źródła działalności z art. 10 ust. 6 pdof, jakim jest najem poza działalnością. Pozostaje zatem rozliczenie przychodów z najmu krótkoterminowego zgodnie z art. 10 ust. Art. 1 ust. 2 wymienia jako jedno ze źródeł przychody z umów z tytułu m.in. najmu jeśli nie są zawierane w ramach prowadzonej działalności gospodarczej, dla których w art. 12 ust. 1 pkt 3 określa stawkę 8,5% (12,5% gdy przychody przekracza limit 100 000 zł). Z kolei przy definicji działalności gospodarczej odsyła do ustawy o podatku dochodowym. Analizując dalej przepisy ustawy o podatku zryczałtowanym widzimy, że w art. 12 ust. 1 pkt lit. e znajduje się przepis mówiący o stawce 17% dla usług związanych z zakwaterowaniem (PKWiU dział 55) z zastrzeżeniem zał. nr 2 do ustawy. Załącznik ten w poz. 28 wymienia Wynajem i usługi zarządzania nieruchomościami własnymi lub dzierżawionymi. Jest to szczególnie istotne gdy zgłosiliśmy opodatkowanie najmu krótkoterminowego ryczałtem ewidencjonowanym.

tags: #kwatery #pracownicze #a #stawka #ryczaltu