Zgodnie z art. 10 ust. 1 pkt 2) ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, źródłami przychodów jest działalność wykonywana osobiście. Za przychody z działalności wykonywanej osobiście uważa się przychody osób, którym organ władzy lub administracji państwowej albo samorządowej, sąd lub prokurator, na podstawie właściwych przepisów, zlecił wykonanie określonych czynności, a zwłaszcza przychody biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym.

Prawidłowe rozliczenie wynagrodzenia biegłego sądowego jest kluczowe zarówno dla samego biegłego, jak i dla instytucji wypłacającej środki. Podstawą opodatkowania dla biegłego sądowego stanowi suma wynagrodzenia i zwrotu kosztów, pomniejszona o zryczałtowane koszty uzyskania przychodów w wysokości 20%. Płatnik musi pobrać zaliczkę od całej kwoty przyznanej biegłemu.

Kwalifikacja przychodów biegłego

Przychody osób, którym sąd zlecił wykonanie określonych czynności, w tym biegłych sądowych, należy kwalifikować do przychodów z działalności wykonywanej osobiście. Dotyczy to sytuacji, gdy zlecenie następuje na podstawie właściwych przepisów i jest wykonywane z urzędu.

Zgodnie z art. 13 pkt 6) ustawy o podatku dochodowym od osób fizycznych:

- Za przychody z działalności wykonywanej osobiście uważa się przychody osób, którym organ władzy lub administracji państwowej albo samorządowej, sąd lub prokurator, na podstawie właściwych przepisów, zlecił wykonanie określonych czynności, a zwłaszcza przychody biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym.

Decydujące o tym, co należy uznać za przychód, są przepisy ustawy o podatku dochodowym od osób fizycznych, a nie przepisy ustawy o kosztach sądowych w sprawach cywilnych. Przychodami są otrzymane lub postawione do dyspozycji podatnika pieniądze i wartości pieniężne, a więc także zwrot kosztów wydania opinii przez biegłego sądowego.

Zakres przychodu biegłego

Przychód biegłego, o którym mowa w art. 13 pkt 6) ustawy o podatku dochodowym od osób fizycznych, obejmuje zarówno wynagrodzenie za wykonaną pracę, jak i zwrot poniesionych przez niego wydatków niezbędnych do wydania opinii. Obejmuje to między innymi koszty dojazdu i inne niezbędne wydatki.

Zgodnie z art. 89 ust. 1 ustawy z dnia 28 lipca 2005 r. o kosztach sądowych w sprawach cywilnych:

- Biegłemu powołanemu przez sąd przysługuje wynagrodzenie za wykonaną pracę oraz zwrot poniesionych przez niego wydatków niezbędnych dla wydania opinii.

Obowiązki płatnika

Podmiot dokonujący wypłaty przychodów biegłemu, zazwyczaj sąd, pełni funkcję płatnika i jest zobowiązany do poboru zaliczek na podatek dochodowy. Obowiązki te wynikają z art. 41 ust. 1 ustawy o podatku dochodowym od osób fizycznych.

Zgodnie z art. 41 ust. 1 PDOF:

- Osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności, o której mowa w art. 13 pkt 2 i 4-9 oraz art. 18, osobom określonym w art. 3 ust. 1, są obowiązane jako płatnicy pobierać, z zastrzeżeniem ust. 4, zaliczki na podatek dochodowy.

Płatnik jest zobowiązany do poboru zaliczek na podatek dochodowy od całej należności przyznanej biegłemu, obejmującej zarówno kwotę wynagrodzenia za wykonaną pracę, jak i zwrot poniesionych przez niego wydatków niezbędnych do wydania opinii.

Koszty uzyskania przychodów

W przypadku przychodów z działalności wykonywanej osobiście, w tym przychodów biegłego sądowego, stosuje się zryczałtowany sposób określenia kosztów uzyskania przychodów. Zgodnie z art. 22 ust. 9 pkt 4 ustawy o podatku dochodowym od osób fizycznych, koszty te wynoszą 20% uzyskanego przychodu.

Zgodnie z art. 22 ust. 9 pkt 4 PDOF:

- Koszty uzyskania przychodów z tytułów określonych w art. 13 pkt 2, 4-6 i 8 - w wysokości 20% uzyskanego przychodu, z tym że koszty te oblicza się od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe.

Należy podkreślić, że dla celów ustalenia zaliczki na podatek dochodowy przez płatnika, uwzględnia się koszty uzyskania przychodów w wysokości zryczałtowanej, zgodnie z art. 22 ust. 9. Biegły ma jednak możliwość uwzględnienia faktycznie poniesionych kosztów uzyskania przychodów w swoim rocznym rozliczeniu podatkowym, jeśli udowodni, że były one wyższe niż zryczałtowane.

Doręczanie pism sądowych przez pocztę

Historycznie, doręczanie pism sądowych przez pocztę regulowane było przez odpowiednie rozporządzenia, takie jak Rozporządzenie Ministra Sprawiedliwości z dnia 30 września 1933 r. w porozumieniu z Ministrem Poczt i Telegrafów o doręczaniu pism sądowych przez pocztę w postępowaniu cywilnem i karnem. Dokumenty te określały m.in. wzory zwrotnego poświadczenia odbioru, pocztowej książki nadawczej, zawiadomienia czy deklaracji.

Choć obecne przepisy mogą się różnić, zasada efektywnego i bezpiecznego doręczania dokumentów sądowych pozostaje kluczowa dla sprawnego funkcjonowania wymiaru sprawiedliwości.

Doręczanie pism sądowych – jak „doręczyć” dokumenty prawne

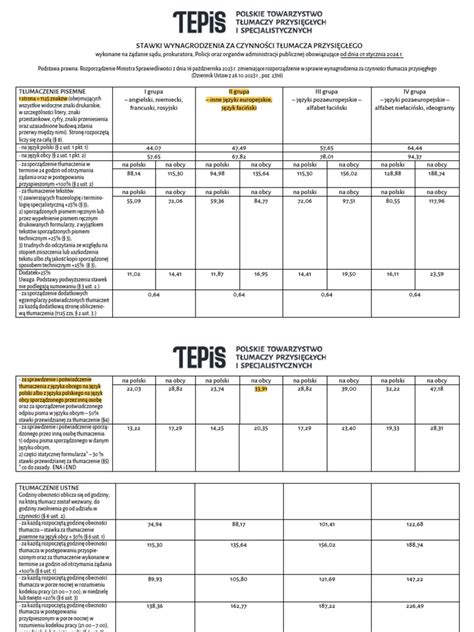

Taryfikacja i dokumentowanie wydatków biegłych

W postępowaniu cywilnym i karnym przewidziane są specjalne stawki wynagrodzenia dla biegłych, a także sposoby dokumentowania wydatków niezbędnych do wydania opinii. Rozporządzenia Ministra Sprawiedliwości określają szczegółowe zasady w tym zakresie, uwzględniając m.in. koszty dojazdu, amortyzację aparatury badawczej oraz wydatki materiałowe.

W przypadku gdy opinię sporządza podmiot (instytut), a nie osoba fizyczna, w rachunku należy szczegółowo wskazać sposób wyliczenia wynagrodzenia, w tym liczbę godzin poświęconych przez poszczególne osoby i zastosowane stawki. W niektórych przypadkach, zwłaszcza gdy instytucje mają siedzibę za granicą, możliwe jest zastosowanie podwyższonych stawek.

Od kwietnia 2024 roku weszły w życie nowe rozporządzenia Ministra Sprawiedliwości dotyczące stawek wynagrodzenia biegłych i sposobu dokumentowania wydatków. Zgodnie z nimi, biegły dokumentuje poniesione wydatki za pomocą faktur lub rachunków, które bezpośrednio dotyczą konkretnej opinii i były niezbędne do jej wydania.

tags: #biegly #wynagrodzenie #odbior #dokumentow #z #urzedu