Wybór odpowiedniej formy opodatkowania jest jedną z kluczowych decyzji, które należy podjąć przy zakładaniu firmy. Od tej decyzji zależy, w jaki sposób firma będzie rozliczała przychody w danym roku podatkowym, jak prowadzona będzie księgowość i jakich odliczeń będzie można dokonywać. Osoby fizyczne osiągające przychody z prowadzonej działalności mogą wybrać formę opodatkowania. Aktualne przepisy przewidują trzy formy opodatkowania podatkiem dochodowym od osób fizycznych. Prawo uwzględnia również czwartą formę opodatkowania - kartę podatkową. Każdy sposób opodatkowania to inny zakres obowiązków ewidencyjnych i księgowych. Wybór optymalnej formy opodatkowania dla swojej firmy wymaga analizy sytuacji finansowej i osobistej przedsiębiorcy.

Dostępne formy opodatkowania działalności gospodarczej

W Polsce przedsiębiorcy mają do wyboru cztery podstawowe formy opodatkowania:

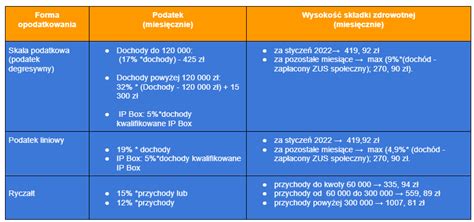

- Skala podatkowa (zasady ogólne): Jest to najczęściej wybierana, podstawowa forma opodatkowania. Zostaje przypisana automatycznie przedsiębiorcy zakładającemu działalność, o ile nie zadeklaruje innego sposobu opodatkowania. Podatek dochodowy oblicza się od uzyskanego dochodu za pomocą dwustopniowej skali podatkowej. Stawki podatku to 12% i 32% (w 2025 roku: 12% i od nadwyżki ponad kwotę 120 000 zł - 32%). Przedsiębiorca rozliczający się na podstawie skali podatkowej może skorzystać z preferencyjnego rozliczenia z małżonkiem lub z rozliczenia jako osoba samotnie wychowująca dziecko oraz z ulg podatkowych i odliczeń od dochodu. Jednocześnie jest zobowiązany do prowadzenia podatkowej księgi przychodów i rozchodów bądź księgi rachunkowej. W przypadku zasad ogólnych i podatku liniowego od przychodów odejmuje się koszty uzyskania przychodów. Skala podatkowa jest formą najbardziej korzystną dla osób osiągających dochód do 100 000 zł, w tym dla osób, które chcą korzystać z ulg lub np. rozliczać się wspólnie z małżonkiem.

- Podatek liniowy: Jest to stała stawka podatku w wysokości 19% od uzyskanego dochodu (stawka jest jednolita bez względu na jego wysokość). Podatek liniowy jest zarezerwowany wyłącznie dla przedsiębiorców. Największa zaleta podatku liniowego to stawka podatku - 19%, która nie ulega zmianie bez względu na wysokość uzyskanych dochodów. Dodatkowo podatek liniowy pozwala na odliczenie kosztów uzyskania przychodu. Wadą jest brak możliwości rozliczania się z małżonkiem. Podatek liniowy jest formą opodatkowania działalności gospodarczej, w której dochód opodatkowany jest stałą stawką podatku - 19%, bez względu na wysokość osiąganych dochodów w trakcie roku podatkowego. Podatek liniowy odbiera możliwość wspólnego rozliczania się z małżonkiem.

- Ryczałt od przychodów ewidencjonowanych: Jest to uproszczona forma opodatkowania. Przedsiębiorca płaci podatek od uzyskanego przychodu. Nie może go pomniejszyć o poniesione koszty. Stawka podatku (między 2% a 17%) zależy od rodzaju działalności. Ryczałt ewidencjonowany to stawka podatkowa zależna od kwoty przychodów i rodzaju działalności - może wynosić 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% lub 17%. Od przychodu, który jest podstawą opodatkowania, nie można odejmować kosztów uzyskania przychodu, jednak można stosować przysługujące odliczenia. Rozliczenie na podstawie ryczałtu wyróżnia prostota wymaganej przepisami ewidencji podatkowej. Zaletą są też niskie stawki podatku dochodowego i możliwość rozliczania składki zdrowotnej z uwzględnieniem progów uzyskanych przychodów. Podatek ryczałtowy opłaca się natomiast, gdy przedsiębiorca ma mało kosztów. Im niższe koszty tym bardziej opłacalna jest ta forma podatku.

- Karta podatkowa: Jest to najprostsza, zryczałtowana forma opodatkowania, przeznaczona dla najmniejszych podatników. Wysokość podatku na karcie podatkowej nie jest ustalana w oparciu o uzyskany przychód - podatek jest określony kwotowo, w zależności od rodzaju wykonywanej działalności, niezależnie od dochodu. Wysokość podatku konkretnego przedsiębiorcy opodatkowanego kartą podatkową ustala Naczelnik urzędu skarbowego w drodze decyzji. Karta podatkowa jest specyficzną formą opodatkowania, szczególnie korzystną dla małych firm zatrudniających niewielu pracowników lub działających w małych miejscowościach.

Wybór ryczałtu od przychodów ewidencjonowanych i karty podatkowej nie zawsze jest możliwy.

Karta podatkowa a zatrudnienie

Stawki karty podatkowej, a także sama możliwość opodatkowania w tej formie zależy m.in. od liczby zatrudnionych pracowników i formy ich zatrudnienia. Ustawa o zryczałtowanym podatku dochodowym i załączniki do niej określają te limity pracowników. Co do zasady możliwa jest tylko umowa o pracę, a wykluczone np. zlecenie. Przedsiębiorca opodatkowany kartą podatkową nie może przy prowadzeniu działalności korzystać z usług osób niezatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne. Wskazany wyżej wyjątek dotyczy usług specjalistycznych, które są definiowane jako czynności i prace wchodzące w inny niż zgłoszony zakres działalności, niezbędne do całkowitego wykonania wyrobu lub świadczonej usługi. Wielkość zatrudnienia, wielkość miejscowości, w której działalność jest prowadzona, oraz rozmiar prowadzonej działalności stanowią czynniki wpływające na wysokość stawki karty podatkowej.

W ramach Polskiego Ładu karta podatkowa została zlikwidowana dla podatników, którzy chcą zmienić formę opodatkowania lub zaczynają działalność gospodarczą w 2022 roku. Wcześniej złożone wnioski o zastosowanie opodatkowania w formie karty podatkowej, uwzględnione w decyzji ustalającej wysokość podatku dochodowego w formie karty podatkowej za 2021 r. zachowują co do zasady moc po 1 stycznia 2022 r.

Podatnicy wybierający kartę podatkową nie mają obowiązku prowadzenia KPiR. Jednak są zobowiązani do wydawania rachunków i faktur na żądanie klienta, prowadzenia ewidencji zatrudnienia (o ile zatrudniają pracowników), rozliczania zaliczek na podatek oraz składek ZUS od przychodów zatrudnionych pracowników, płacenia podatku w formie karty podatkowej do 7-ego dnia następnego miesiąca za miesiąc poprzedni, złożenia na formularzu PIT-16A do 31 stycznia rocznej deklaracji za poprzedni rok podatkowy o wysokości składki na ubezpieczenie zdrowotne zapłaconej i odliczonej od karty w danym roku, informowania o wszelkich zmianach np. stanu zatrudnienia, sporządzania wykazu składników majątku w przypadku likwidacji działalności gospodarczej.

Zmiana formy opodatkowania

Przedsiębiorcy, którzy prowadzą już działalność, mają możliwość zmiany sposobu opodatkowania na każdy rok kalendarzowy. Zmianę można przeprowadzić tylko raz w roku. Aby dokonać zmiany formy opodatkowania działalności gospodarczej, należy złożyć oświadczenie do właściwego naczelnika urzędu skarbowego. Zgodnie z przepisami ustawy o PIT zmiana formy opodatkowania jest możliwa do 20. dnia kolejnego miesiąca po miesiącu, w którym firma uzyskała pierwszy przychód w danym roku podatkowym. Co do zasady oświadczenie o wyborze formy opodatkowania można złożyć raz do roku w wyznaczonym terminie - do 20. Forma opodatkowania firmy dostępna jest w e-Urzędzie Skarbowym.

Jeśli przedsiębiorca dokonał zmiany sposobu opodatkowania, w przypadku składki zdrowotnej za styczeń płatnej do 20 lutego danego roku należy uwzględnić nową formę opodatkowania.

Aby dokonać wskazania wybranej formy opodatkowania należy dokonać złożenia właściwemu naczelnikowi urzędu skarbowego za pośrednictwem aktualizacji formularza CEiDG-1 w zakresie informacji o wyborze danego sposobu opodatkowania do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód został osiągnięty w grudniu tego roku podatkowego.

Formy opodatkowania - skala podatkowa: Skalę podatkową jako formę opodatkowania przedsiębiorcy mogą wybrać podczas rejestracji działalności gospodarczej na druku CEiDG-1. Natomiast przedsiębiorcy, którzy do tej pory opodatkowywali osiągane przez siebie dochody w inny sposób (podatek liniowy, ryczałt) mogą zmienić formę opodatkowania na zasady ogólne, począwszy od 20 dnia następującego po miesiącu, w którym przedsiębiorca osiągnął pierwszy przychód w nowym roku podatkowym, a w przypadku zmiany z karty podatkowej - w terminie do 20 stycznia. Zmianę należy zgłosić poprzez zmianę w formularzu CEIDG-1.

Formy opodatkowania - podatek liniowy: Podatek liniowy jako formę opodatkowania przedsiębiorcy mogą wybrać podczas rejestracji działalności gospodarczej na druku CEIDG-1. Natomiast przedsiębiorcy, którzy do tej pory korzystali z innej formy opodatkowania mogą ją zmienić na podatek liniowy. W tym celu do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w roku podatkowym, a w przypadku zmiany z karty podatkowej - w terminie do 20 stycznia należy zaktualizować formularz CEIDG-1.

Formy opodatkowania - ryczałt od przychodów ewidencjonowanych: Ryczałt jako formę opodatkowania można wybrać podczas rejestracji działalności gospodarczej na druku CEIDG-1. Natomiast przedsiębiorcy, którzy do tej pory korzystali z innej formy opodatkowania mogą ją zmienić na ryczałt. W tym celu do 20. dnia miesiąca następującego po miesiącu, w którym podatnik osiągnął pierwszy przychód, a w przypadku zmiany z karty podatkowej - w terminie do 20 stycznia w roku podatkowym należy przygotować i złożyć aktualizację CEIDG-1.

Formy opodatkowania - karta podatkowa: Przedsiębiorca chcący zmienić formę opodatkowania na kartę podatkową, musi zgłosić ten fakt do dnia 20 stycznia roku podatkowego na formularzu PIT-16.

Połączenie etatu i działalności gospodarczej

Prowadzenie własnej działalności gospodarczej wcale nie musi wiązać się z rezygnacją z pracy na etacie. W obecnych czasach wiele osób świetnie sobie radzi, prowadząc własną działalność gospodarczą, jednocześnie pracując na etacie. Zanim jednak zdecydujemy się na takie rozwiązanie, musimy mieć na uwadze kwestie formalne, w tym w szczególności rozliczenia na rzecz ZUS oraz podatkowe.

Rozliczanie działalności na zasadach ogólnych i praca na etacie

Jeśli podatnik prowadzi działalność gospodarczą opodatkowaną na zasadach ogólnych - według skali podatkowej - i jednocześnie pracuje na etacie, wówczas możliwe jest roczne rozliczenie podatku dochodowego na jednej deklaracji PIT-36. Należy mieć na uwadze, że nawet podatnik, który w ramach działalności gospodarczej uzyskał dochód, który nie przekracza kwoty wolnej od podatku, ma on obowiązek wskazania przychodów i kosztów uzyskanych w ramach działalności. Dodatkową korzyścią wynikającą z tej formy rozliczenia jest fakt, iż dopuszcza ona możliwość skorzystania z różnego rodzaju ulg podatkowych.

Podatek liniowy i praca na etacie

Jeśli prowadzona działalność gospodarcza opodatkowana jest za pomocą podatku liniowego i dodatkowo podatnik pracuje na etacie, konieczne jest złożenie dwóch oddzielnych deklaracji PIT: jednej z działalności gospodarczej (PIT-36L z załącznikiem PIT/B) i drugiej z pracy na etacie (PIT-37). Podatek liniowy odbiera możliwość wspólnego rozliczania się z małżonkiem. Z kolei przychody z tytułu umowy o pracę przedsiębiorca rozlicza składając deklarację PIT-37.

Ryczałt i praca na etacie

Podejmując pracę na etacie i jednocześnie prowadząc działalność gospodarczą, która rozliczana jest na podstawie ryczałtu, podatnik ma również obowiązek złożenia dwóch odrębnych deklaracji podatkowych: PIT-37 dla dochodów z pracy na etacie i PIT-28 dla przychodów uzyskanych w ramach działalności. W przypadku działalności opodatkowanej ryczałtem nie ma możliwości wspólnego rozliczenia z małżonkiem.

Karta podatkowa i praca na etacie

Prowadząc działalność gospodarczą opodatkowaną na zasadach karty podatkowej, jednocześnie wykonując pracę na etacie, podatnik również ma obowiązek złożenia dwóch odrębnych deklaracji podatkowych: PIT-37 dla dochodów z pracy na etacie oraz rozliczenia karty podatkowej.

Jaką formę opodatkowania wybrać? | Firma krok po kroku #6

Kluczowe aspekty wyboru formy opodatkowania

Wybór formy opodatkowania wpływa na obowiązki przedsiębiorcy i podstawę podlegającą opodatkowaniu. Kluczowa może być też księgowość - każdy sposób opodatkowania to inny zakres obowiązków ewidencyjnych i księgowych. Zastosowanie skali podatkowej oznacza formalności związane z prowadzeniem PKPIR, brak możliwości odliczania składki zdrowotnej i zastosowanie limitu dla pierwszego progu podatkowego. Jeśli chcesz korzystać z dostępnych ulg podatkowych, sprawdź, jaki zestaw ulg przysługuje przy danej formie opodatkowania. Może się bowiem okazać, że jeżeli wybierzesz ryczałt od przychodów ewidencjonowanych, to pomimo korzystniejszej stawki podatkowej, zapłacisz wyższe podatki, niż gdybyś wybrał podatek liniowy lub opodatkowanie na zasadach ogólnych. Zastanów się, czy nie chcesz rozliczyć się łącznie z małżonkiem. Weź pod uwagę, że wybór konkretnej formy opodatkowania może pozbawić Cię prawa do skorzystania z ulg podatkowych.

Skala podatkowa jest formą najbardziej korzystną dla osób osiągających dochód do 100 000 zł, w tym dla osób, które chcą korzystać z ulg lub np. rozliczać się wspólnie z małżonkiem. Podatek ryczałtowy opłaca się natomiast, gdy przedsiębiorca ma mało kosztów. Im niższe koszty tym bardziej opłacalna jest ta forma podatku. Karta podatkowa jest specyficzną formą opodatkowania, szczególnie korzystną dla małych firm zatrudniających niewielu pracowników lub działających w małych miejscowościach.

Warto zwłaszcza zwrócić uwagę na to, że przepisy dają prawo przekroczenia stanu zatrudnienia określonego w części I, II, III i IV tabeli stawek karty podatkowej - nie więcej niż o trzech pracowników w latach 2021-2024.

Trzeba przestrzec podatników, że zdarzają się błędne interpretacje podatkowe dot. limitów zatrudnienia u przedsiębiorców na karcie podatkowej. Warto skorzystać z merytorycznego wsparcia, by móc wykorzystać możliwości.

| Forma opodatkowania | Podstawa opodatkowania | Stawka podatku | Koszty uzyskania przychodu | Ulgi podatkowe | Rozliczenie z małżonkiem | Księgowość |

|---|---|---|---|---|---|---|

| Skala podatkowa | Dochód | 12%, 32% | Tak | Tak | Tak | KPiR lub księga rachunkowa |

| Podatek liniowy | Dochód | 19% | Tak | Ograniczone | Nie | KPiR lub księga rachunkowa |

| Ryczałt od przychodów ewidencjonowanych | Przychód | 2%-17% (zależnie od działalności) | Nie | Ograniczone | Nie | Ewidencja przychodów |

| Karta podatkowa | Stała kwota (decyzja US) | Stała kwota | Nie | Brak | Nie | Brak obowiązku prowadzenia księgowości (ewidencja zatrudnienia, jeśli dotyczy) |

Podjęcie decyzji powinno być uwarunkowane przede wszystkim rodzajem wykonywanej działalności gospodarczej, szacunkowym przychodem oraz szacunkowymi wydatkami, jakie przedsiębiorca będzie ponosił. Istotną kwestią może być również to, czy przedsiębiorca pozostaje w związku małżeńskim oraz czy posiada dzieci.

tags: #formy #ewidencji #podatkowej #zatrudnienie #sprawdzian