Audytor wewnętrzny to specjalista, którego rola staje się coraz bardziej znacząca w dzisiejszym świecie biznesu i administracji publicznej. Jego zadaniem jest niezależna ocena procesów zachodzących w organizacji, zgodności działań z obowiązującymi regulacjami oraz wewnętrznymi zasadami, a także identyfikacja potencjalnych ryzyk i rekomendowanie usprawnień. Zawód ten wymaga wszechstronnych umiejętności, wiedzy merytorycznej i ciągłego rozwoju.

Kim jest audytor wewnętrzny?

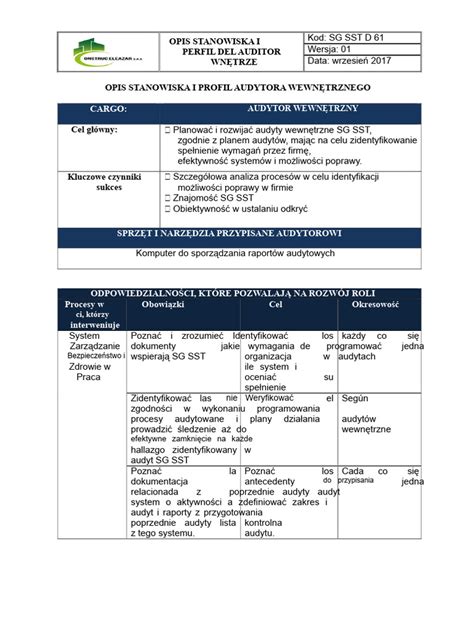

Audytor wewnętrzny to osoba, która niezależnie ocenia, jak funkcjonują procesy w organizacji i czy są zgodne z obowiązującymi regulacjami oraz wewnętrznymi zasadami. W codziennych zadaniach audytor przygotowuje rekomendacje usprawniające, sprawdza realizację procedur i dba o to, aby działania firmy były zgodne ze standardami, np. ISO 27001. Rola audytora ma duże znaczenie także poza sektorem prywatnym - audyt wewnętrzny w sektorze publicznym wspiera przejrzystość i odpowiedzialne gospodarowanie środkami.

Do obowiązków audytora wewnętrznego należą m.in. audyt operacyjny, analiza ryzyk, ocena kontroli zarządczej, a także raportowanie wyników.

Jak zostać audytorem wewnętrznym?

Droga do zawodu audytora wewnętrznego zaczyna się od zdobycia odpowiedniego wykształcenia, a następnie certyfikacji i doświadczenia praktycznego. Najczęściej wymagane jest ukończenie studiów wyższych na kierunkach takich jak finanse, rachunkowość czy ekonomia. W wielu przypadkach dobrze postrzegane są także studia z zakresu prawa, zarządzania czy administracji publicznej, zwłaszcza gdy w grę wchodzi audyt wewnętrzny w sektorze publicznym. Osoba planująca pracę audytora wewnętrznego powinna przygotować się na intensywną naukę obejmującą m.in. znajomość prawa i korzystanie z narzędzi wspierających, np. Menedżer ds. ok. Aby zostać audytorem wewnętrznym w jednostkach sektora finansów publicznych, należy spełnić określone kryteria formalne. W praktyce przygotowuje to do prowadzenia systematycznych audytów wewnętrznych, których celem jest ocena kontroli zarządczej oraz wspieranie instytucji w skutecznym zarządzaniu ryzykiem.

Najbardziej cenione w zawodzie audytora są certyfikaty i dodatkowe kwalifikacje, które potwierdzają wiedzę i praktyczne umiejętności. W Polsce dużym zainteresowaniem cieszą się także studia podyplomowe oraz specjalistyczne szkolenia audytora wewnętrznego, prowadzone przez uczelnie wyższe i instytucje szkoleniowe, takie jak PwC Academy. Aby zostać audytorem wewnętrznym, często wybiera się podyplomowe studia audytu wewnętrznego oraz kursy specjalistyczne. Szkolenia pomagają zdobyć wiedzę praktyczną, np.

Droga do zawodu audytora wewnętrznego wymaga czasu i konsekwencji. Ukończenie studiów magisterskich zajmuje około 5 lat, a zdobycie certyfikatu CIA trwa zwykle od 1 do 3 lat - zależnie od doświadczenia i intensywności przygotowań. Certyfikacja ISO 27001 jest krótsza i często możliwa do uzyskania w kilka miesięcy. Łącznie, wraz z praktyką zawodową, przygotowanie do roli audytora to proces rozciągnięty na 6-8 lat.

Kwalifikacje zawodowe audytora wewnętrznego w sektorze finansów publicznych:

Audytorem wewnętrznym w jednostkach sektora finansów publicznych może być osoba, która posiada kwalifikacje określone w art. 286 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych. Zgodnie z art. 286 ust. 1 ustawy audytorem wewnętrznym może być osoba, która spełnia następujące warunki:

- Ma obywatelstwo państwa członkowskiego Unii Europejskiej lub innego państwa, którego obywatelom, na podstawie umów międzynarodowych lub przepisów prawa wspólnotowego, przysługuje prawo podjęcia zatrudnienia na terytorium Rzeczypospolitej Polskiej.

- Ma pełną zdolność do czynności prawnych oraz korzysta z pełni praw publicznych.

- Nie była karana za umyślne przestępstwo lub umyślne przestępstwo skarbowe.

- Posiada wyższe wykształcenie.

- Posiada kwalifikacje do przeprowadzania audytu wewnętrznego.

Katalog kwalifikacji audytora wewnętrznego

Audytorem wewnętrznym może być osoba, która posiada:

- Jeden z certyfikatów: Certified Internal Auditor (CIA), Certified Government Auditing Professional (CGAP), Certified Information Systems Auditor (CISA), Association of Chartered Certified Accountants (ACCA), Certified Fraud Examiner (CFE), Certification in Control Self Assessment (CCSA), Certified Financial Services Auditor (CFSA) lub Chartered Financial Analyst (CFA).

- Złożyła, w latach 2003-2006, z wynikiem pozytywnym egzamin na audytora wewnętrznego przed Komisją Egzaminacyjną powołaną przez Ministra Finansów.

- Uprawnienia biegłego rewidenta.

- Dwulatenią praktykę w zakresie audytu wewnętrznego i legitymuje się dyplomem ukończenia studiów podyplomowych w zakresie audytu wewnętrznego, wydanym przez jednostkę organizacyjną, która w dniu wydania dyplomu była uprawniona, zgodnie z odrębnymi ustawami, do nadawania stopnia naukowego doktora nauk ekonomicznych lub prawnych.

Praktyka w zakresie audytu wewnętrznego

Zgodnie z art. 286 ust. 2 ustawy, praktyka w zakresie audytu wewnętrznego, potwierdzająca posiadanie kwalifikacji do przeprowadzania audytu wewnętrznego, musi być udokumentowana przez kierownika jednostki i powinna obejmować czynności wykonywane w wymiarze czasu pracy nie mniejszym niż ½ etatu związane z:

- Przeprowadzaniem audytu wewnętrznego pod nadzorem audytora wewnętrznego.

- Realizacją czynności z zakresu audytu gospodarowania środkami pochodzącymi z budżetu Unii Europejskiej oraz niepodlegającymi zwrotowi środkami z pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA), o którym mowa w ustawie z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej.

- Nadzorowaniem lub wykonywaniem czynności kontrolnych, o których mowa w ustawie z dnia 23 grudnia 1994 r. o Najwyższej Izbie Kontroli.

Praktyka, o której mowa w art. 286 ust. 2 pkt 1 ustawy musi odbywać się w ramach stosunku pracy i pod nadzorem audytora wewnętrznego zatrudnionego jednostce ze względu na konieczność zapewnienia faktycznego nadzoru nad wykonywanymi czynnościami. Zdobyta praktyka musi zostać udokumentowana w taki sposób, aby można było wskazać zarówno okres, jak i zakres wykonywanych czynności (np. świadectwo pracy lub zaświadczenie podpisane przez kierownika jednostki zawierające powyższe informacje). Czynności, o których mowa w art. 286 ust. 2 pkt 3 ustawy dotyczą wyłącznie czynności kontrolnych wykonywanych przez pracowników Najwyższej Izby Kontroli, zgodnie z art. 30 ust. 1 ustawy o Najwyższej Izbie Kontroli.

Gdzie szukać pracy jako audytor wewnętrzny?

Osoba planująca zostać audytorem wewnętrznym ma szerokie perspektywy rozwoju zawodowego. Na portalach takich jak Pracuj.pl regularnie pojawiają się ogłoszenia na stanowiska „Audytor IT” czy „Starszy Specjalista ds. Najwięcej ofert czeka w bankach, dużych korporacjach i firmach doradczych, ale również w instytucjach publicznych, gdzie funkcjonuje specjalna komórka audytu wewnętrznego.

Jak odnieść sukces jako audytor wewnętrzny

Korzyści z pracy audytora wewnętrznego

Do najważniejszych należą poprawa procesów, lepsze zarządzanie ryzykiem, usprawnienie kontroli zarządczej i możliwość wykrycia nieprawidłowości.

tags: #audytor #wewnetrzny #umowa #zlecenie