Budowa, czyli struktura majątku (aktywów), stanowi zasadniczą podstawę mającą wpływ na kształtowanie się sytuacji finansowej przedsiębiorstwa i jego pozycji finansowej. Udział składników majątkowych w wygospodarowanym zysku nie jest jednakowy. Bezpośrednio do osiągnięcia zysku przyczynia się majątek obrotowy (majątek płynny) dzięki stałym przemianom i wymianom, przynoszącym nadwyżkę środków (zyski). Majątek trwały jest również ważny, ale jego rola w tym procesie ma charakter pośredni. Dlatego też wartość składników należących do obu grup, czyli relacja majątku trwałego do majątku obrotowego, nie jest dla przedsiębiorstwa sprawą obojętną. Przedsiębiorstwu zależy więc na posiadaniu - odpowiednio do istniejących potrzeb - możliwie jak najwięcej środków obrotowych (środków płynnych), przynoszących zyski, a jak najmniej środków trwałych, które tylko pośrednio przyczyniają się do osiągania zysków. Zatem majątku trwałego powinno być tylko tyle, ile jest nieodzowne do prowadzenia działalności.

Aktywa to ogół składników majątkowych przedsiębiorstwa zamieszczonych w bilansie w ujęciu wartościowym. Aktywa to składniki majątkowe przedsiębiorstwa, które mają wartość i przynoszą korzyści ekonomiczne. Mogą być trwałe (np. nieruchomości) lub obrotowe (np. zapasy). Aktywa muszą być kontrolowane przez jednostkę, mieć określoną wartość i przynosić przyszłe korzyści. Finansowane są z kapitałów własnych i zobowiązań. Aktywa tworzą majątek jednostki gospodarczej, który dzielimy na majątek trwały tzw. aktywa trwałe i majątek obrotowy tzw. aktywa obrotowe.

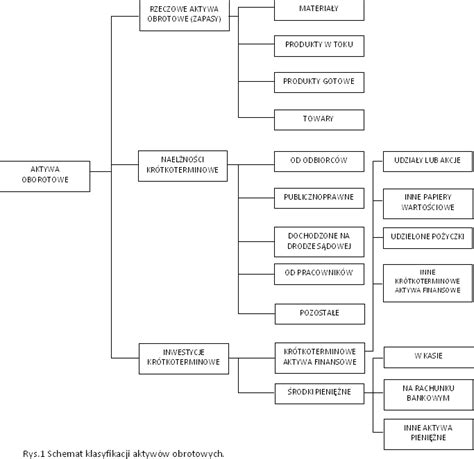

Jako pierwsze ujmuje się aktywa trwałe, ponieważ ich cykl obrotowy w przedsiębiorstwie przewyższa okres jednego roku. Kolejno w bilansie ujmuje się aktywa obrotowe, ponieważ obejmują pozycje majątku, które odtwarzane są zasadniczo w jednym cyklu obrotowym. Aktywa obrotowe (majątek obrotowy) różnią się od aktywów trwałych przede wszystkim tym, że w stosunkowo krótkim czasie następuje zmiana ich naturalnej postaci. Przeobrażenie majątku obrotowego jest następstwem prowadzonej przez przedsiębiorstwo działalności gospodarczej w toku, której majątek ten przechodzi przez różne jej stadia i przyjmuje coraz to inną postać; przeobrażenia tego majątku mają więc charakter ciągły. Aktywa obrotowe znajdują się w ciągłym ruchu (w ciągłym obrocie), stąd zresztą bierze swój rodowód ich nazwa. Ważne jest, aby umieć właściwie rozróżniać i klasyfikować aktywa trwałe i obrotowe, ponieważ każdy ze składników pełni inną funkcję charakterystyczną dla niego.

Jednostka musi sprawować kontrolę nad składnikiem zasobów (głównym kryterium jest kontrola, a nie własność), który powstał w wyniku poprzednio zaistniałych zdarzeń, np. otrzymania wkładu do przedsiębiorstwa czy darowizny (dotacji), zakupu produkcji. Jednostka kontroluje dany składnik aktywów, jeżeli jest uprawniona do uzyskiwania przyszłych korzyści ekonomicznych z danego środowiska oraz jest w stanie ograniczyć dostęp do tych korzyści osobom trzecim. Zdolność jednostki do sprawowania kontroli wynika zazwyczaj z posiadania tytułu prawnego, w tym prawa własności. Zasoby, które nie przynoszą jednostce żadnych korzyści, nie spełniają definicji aktywów, a więc nie mogą być wykazane w bilansie.

Aktywa powstają w wyniku przeszłych zdarzeń - głównie zakupu lub wytworzenia, a więc np. Aktywa przedsiębiorstwa mogą być finansowane z różnych źródeł. Kapitały, które obrazują udział właścicieli przedsiębiorstwa w aktywach. Źródła finansowania aktywów, nazywane w bilansie pasywami, występują jedynie w ujęciu wartościowym. W literaturze zaleca się dotrzymywanie tzw. Zasada mówi, że kapitał własny powinien finansować około 50% przedsiębiorstwa.

W aktywach obrotowych wyróżniamy między innymi zapasy. Zapasy (pozycja B.I) w znaczeniu określonym w art. 3 ust. 1 pkt 18 lit. a) ustawy o rachunkowości są to rzeczowe aktywa obrotowe, przeznaczone do zużycia lub zbycia w ciągu 12 miesięcy od dnia bilansowego lub okresu dłuższego niż 12 miesięcy, jeżeli tyle trwa normalny cykl operacyjny właściwy dla danej działalności.

Zapasy rzeczowych składników aktywów obrotowych, na mocy art. 28 ust. 11 pkt 1 ustawy o rachunkowości, ujmuje się w księgach rachunkowych na dzień nabycia lub powstania według ceny nabycia, o której mowa w art. 28 ust. 2 i 8 ww. ustawy lub kosztów wytworzenia, o których mowa w art. 28 ust. 3 i 8 ww. ustawy. Przy czym materiały i towary można również wyceniać w cenach zakupu, jeżeli nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki. Na taką możliwość wskazuje art. 34 ust. 1 pkt 1 ustawy o rachunkowości.

Ustawodawca dopuszcza także ujęcie w księgach składników rzeczowych aktywów obrotowych na dzień nabycia lub wytworzenia w cenach przyjętych do ewidencji (tzw. stałych cenach ewidencyjnych), z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia (por. art. 34 ust. 2 ww.). Z kolei na dzień bilansowy rzeczowe składniki aktywów obrotowych wycenia się, co do zasady, według cen nabycia (zakupu) lub kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy (por. art. 28 ust. 1 pkt 6 ww. ustawy). Jeżeli jednostka wycenia rzeczowe aktywa obrotowe na dzień nabycia lub powstania w stałych cenach ewidencyjnych, to na dzień bilansowy ich wartość doprowadza do poziomu określonego w 34 ust. 1 lub w art. 28 ust. 1 pkt 6 ww. ustawy (tj. do rzeczywistych cen zakupu lub nabycia albo kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy). Co istotne zasada ta nie dotyczy produktów gotowych, produktów w toku i półproduktów, jeżeli do ich ewidencji stosuje się koszty planowane, w tym normatywne, różnice zaś między planowanymi a rzeczywistymi kosztami wytworzenia są nieznaczne.

Podsumowując można stwierdzić, iż materiały i towary wycenia się na dzień bilansowy w cenie nabycia (bądź w cenie zakupu), a w przypadku materiałów wytwarzanych we własnym zakresie - według kosztów wytworzenia. Przy czym cena ta nie może być wyższa od ceny ich sprzedaży netto na dzień bilansowy.

Metody wyceny zapasów

Według ustawy o rachunkowości cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

W sytuacji, gdy nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu (por. art. 28 ust. 2 ww. ustawy).

Elementem ceny nabycia są koszty bezpośrednio związane z zakupem rzeczowego składnika aktywów obrotowych. Mogą one być rozliczane dwoma sposobami. Pierwszym sposobem rozliczania kosztów bezpośrednio związanych z zakupem jest wliczanie ich bezpośrednio w cenę jednostkową odnoszoną na konto 31-1 "Materiały" lub 33 "Towary", co wymaga szczegółowego przypisywania kosztów zakupu do konkretnej dostawy i poszczególnych jej asortymentów. Drugim sposobem jest aktywowanie tych kosztów na koncie "Rozliczenia międzyokresowe kosztów zakupu" i rozliczanie ich w czasie. Ewidencja materiałów i towarów odbywa się wówczas w cenie nabycia, a koszty zakupu ujmowane są na osobnym koncie, skąd na koniec okresu rozlicza się je proporcjonalnie na zapas magazynowy i na zużyte materiały i sprzedane towary.

W jednostkach stosujących do wyceny materiałów i towarów cenę zakupu koszty transportu, ubezpieczenia, załadunku, wyładunku odpisuje się bezpośrednio w ciężar kosztów działalności operacyjnej.

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu (zmienne pośrednie koszty produkcji i ta część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych). Warto przypomnieć, że normalny poziom wykorzystania zdolności produkcyjnych to przeciętna, zgodna z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. Pozostała część kosztów, która odpowiada wielkości niewykorzystanych zdolności produkcyjnych, jest zaliczana do kosztów okresu.

Co ważne, z ustawy o rachunkowości wynika, że istnieje możliwość ustalania kosztu wytworzenia produktów bez potrzeby uwzględniania kosztów niewykorzystanych zdolności produkcyjnych. Niektóre jednostki, na podstawie art. 28 ust. 4a ustawy o rachunkowości, mogą przy obliczaniu kosztu wytworzenia produktu do kosztów bezpośrednich doliczyć koszty pośrednie związane z wytworzeniem tego produktu, niezależnie od poziomu wykorzystania zdolności produkcyjnych. Przy czym ustalony w ten sposób koszt wytworzenia nie może być wyższy od możliwej do uzyskania ceny sprzedaży netto produktu. Stosowanie uproszczonych zasad kalkulacji kosztu wytworzenia produktu powinno zostać opisane w zasadach (polityce) rachunkowości jednostki.

Stosując do wyceny stałe ceny ewidencyjne, uwzględnia się różnice między tymi cenami a rzeczywistymi cenami ich nabycia lub zakupu, albo kosztami wytworzenia. Różnice te, czyli tzw. odchylenia od cen ewidencyjnych, mogą być rozliczane na bieżąco - w momencie każdej operacji rozchodu danego składnika aktywów obrotowych lub na koniec okresu sprawozdawczego (np. miesięcznie). Wybraną metodę i częstotliwość rozliczania odchyleń od cen ewidencyjnych stosuje się przez cały rok obrotowy i nie można jej zmieniać w ciągu roku. Zwykle stałe ceny ewidencyjne ustala się na poziomie cen przewidywanych (planowanych) lub na poziomie cen występujących w danym okresie najczęściej.

Za ceny ewidencyjne można przyjąć m.in. ceny nabycia.

Przykład wyceny materiałów w stałych cenach ewidencyjnych:

Spółka prowadzi ewidencję materiałów w stałych cenach ewidencyjnych ustalonych na poziomie cen nabycia. Na dzień bilansowy 31 grudnia 2024 r. wartość zapasu materiałów w cenach ewidencyjnych (Rk) wynosiła: 33.600 zł, a suma odchyleń od cen ewidencyjnych do rozliczenia razem z saldem odchyleń na początek okresu (O) wynosiła: 3.500 zł (saldo Ma konta 34-1). Rozchód materiałów z tytułu sprzedaży, ustalony w cenach ewidencyjnych (S), wynosił: 22.400 zł. Spółka ustaliła zapas materiałów na 31 grudnia 2024 r. według rzeczywistych cen nabycia, który wynosił: 33.600 zł - 2.100 zł = 31.500 zł i wartość tę zaprezentowała w aktywach bilansu sporządzanego według załącznika nr 1 do ustawy o rachunkowości, w pozycji B.I.1.

Wycena bilansowa rzeczowych aktywów obrotowych

Wycena bilansowa rzeczowych aktywów obrotowych wiąże się z obowiązkiem dokonania aktualizacji ich wartości. Z zasady ostrożności wynika bowiem, że wartość rzeczowych aktywów obrotowych na dzień bilansowy nie może przewyższać ich aktualnej na ten dzień wartości w cenach sprzedaży netto. Za cenę (wartość) sprzedaży netto składnika aktywów przyjmuje się możliwą do uzyskania na dzień bilansowy cenę jego sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o należną dotację przedmiotową.

Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, to należy w inny sposób określić jego wartość godziwą na dzień bilansowy (por. art. 28 ust. 5 ustawy o rachunkowości).

Jeżeli na dzień bilansowy figurująca w księgach wartość składników aktywów jest wyższa niż ich wartość w cenach sprzedaży netto, to nadwyżki takie wymagają utworzenia odpisu aktualizującego. Weryfikacji wymaga ten asortyment materiałów, towarów i produktów, który zarówno na dzień bilansowy - np. 31 grudnia 2024 r., jak i na dzień sporządzenia sprawozdania finansowego - np. 31 marca 2025 r., znajduje się w magazynie i stanowi zapas tych składników lub został sprzedany ze stratą w okresie między dniem bilansowym a dniem sporządzenia sprawozdania.

Jeżeli zatem cena nabycia, zakupu bądź koszt wytworzenia, po których zostały wycenione rzeczowe aktywa obrotowe na dzień ich nabycia lub powstania, są wyższe od cen sprzedaży netto tych składników na dzień bilansowy, to do ich wyceny na dzień bilansowy stosuje się ceny sprzedaży netto. Zastosowanie tych cen może być uzasadnione np. Odpisy aktualizujące wartość rzeczowych składników aktywów obrotowych dokonane w związku z utratą ich wartości oraz wynikające z wyceny według cen sprzedaży netto zamiast według cen nabycia, albo zakupu, albo kosztów wytworzenia - zalicza się do pozostałych kosztów operacyjnych (por. art. 34 ust. 5 ustawy o rachunkowości). Obniżenie wartości zapasów do cen sprzedaży netto obciąża zatem konto 76-1 "Pozostałe koszty operacyjne". Drugostronnie odpis jest księgowany w zależności od przyjętego w jednostce rozwiązania ewidencyjnego. Może zostać potraktowany jako odchylenie od cen ewidencyjnych danej grupy zapasów (materiałów, towarów, produktów itp.) lub wyodrębniony jako aktualizacja wyceny danej grupy zapasów spowodowanej utratą wartości.

Przykład wyceny towarów:

Spółka ewidencjonuje towary według rzeczywistych cen nabycia. Na dzień bilansowy wartość towarów wynikająca z ksiąg rachunkowych wynosi: 50.000 zł. Wartość rynkowa towarów na dzień bilansowy jest niższa od cen nabycia, według których towary te były ujmowane w księgach rachunkowych, ze względu na to, że na rynku pojawiły się bardziej atrakcyjne zamienniki tych towarów. Spółka sporządza sprawozdanie finansowe według załącznika nr 1 do ustawy o rachunkowości. W pozycji B.I.4. "Towary" aktywów bilansu spółka wykaże wartość towarów w kwocie: 42.000 zł (tj. wartość niższa).

Jeśli ewidencję zapasów jednostka prowadzi w cenach ewidencyjnych ustalonych na poziomie np. cen sprzedaży netto lub cen sprzedaży brutto, to w pierwszej kolejności powinna obniżyć wartość zapasów do wysokości rzeczywistej ceny zakupu lub kosztu wytworzenia, wyksięgowując odchylenia od cen ewidencyjnych przypadające na te zapasy. Z kolei odpis aktualizujący wartość wyrobów gotowych w jednostce sporządzającej rachunek zysków i strat w wariancie porównawczym i stosującej konta zespołu 4 i 5, należy księgować za pośrednictwem kont obrotów wewnętrznych (tj. kont 79-0 i 79-1).

Zwracamy uwagę, że nie dokonuje się odpisów aktualizujących, jeśli zapasy zostały zniszczone lub upłynął ich termin przydatności do spożycia i w związku z tym nadają się wyłącznie do likwidacji. W takim przypadku wartość tych zapasów spisuje się z ksiąg rachunkowych w ciężar pozostałych kosztów operacyjnych.

Wycena produkcji w toku

Co do zasady, produkcję w toku wycenia się nie rzadziej niż na dzień bilansowy według kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy (por. art. 28 ust. 1 pkt 6 ustawy o rachunkowości). Produkcja w toku może być również wyceniana w sposób uproszczony.

Na mocy art. 34 ust. 1 pkt 2 ustawy o rachunkowości, jednostki mogą wyceniać produkty w toku produkcji w wysokości bezpośrednich kosztów wytworzenia lub tylko materiałów bezpośrednich bądź nie wyceniać ich w ogóle, pod warunkiem jednak, że nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki. Reguły te nie mogą być stosowane do produkcji o przewidywanym czasie wykonania dłuższym niż 3 miesiące, przeznaczonej do sprzedaży lub na rzecz środków trwałych w budowie jednostki. Nie dotyczy to jednak produkcji rolnej. Uproszczone zasady wyceny można stosować zatem do produkcji w toku o przewidywanym czasie wykonania nie dłuższym niż 3 miesiące.

Należy pamiętać, że jeżeli udział kosztów wytworzenia produkcji niezakończonej w kosztach ogółem jest istotny albo też produkcja w toku odgrywa ważną rolę w strukturze aktywów, to wycenia się ją według zasad ogólnych, tj. według kosztu wytworzenia.

Przykład wyceny produkcji w toku według kosztów bezpośrednich:

W bieżącym okresie sprawozdawczym koszty związane bezpośrednio i pośrednio z produkcją wyrobów wyniosły: 120.000 zł. W okresie sprawozdawczym wyprodukowano: 3.000 szt. wyrobów gotowych, które figurują na dzień bilansowy na stanie. 800 szt. produktów przetworzonych w 60%. Produkcję w toku jednostka wycenia według kosztów bezpośrednich.

Wartość produkcji w toku (800 szt. * 60%) = 480 szt.

Całkowita produkcja (wyroby gotowe + produkcja w toku) = 3.000 szt. + 480 szt. = 3.480 szt.

Koszt bezpośredni na sztukę = 100.000 zł / 3.480 szt. = 28,7356 zł/szt.

Wartość produkcji w toku = 480 szt. * 28,7356 zł/szt. = 13.793,09 zł

Przykład wyceny produkcji w toku według materiałów bezpośrednich:

W bieżącym okresie sprawozdawczym koszty związane bezpośrednio i pośrednio z produkcją wyrobów wyniosły: 120.000 zł. W okresie sprawozdawczym wyprodukowano: 3.000 szt. wyrobów gotowych, które figurują na dzień bilansowy na stanie. 800 szt. produktów przetworzonych w 60%. Produkcję w toku jednostka wycenia według materiałów bezpośrednich.

Wartość materiałów bezpośrednich na sztukę = 25.000 zł / 3.480 szt. = 7,1839 zł/szt.

Wartość produkcji w toku (materiały bezpośrednie) = 480 szt. * 7,1839 zł/szt. = 3.448,27 zł

Podsumowując, zapasy towarów, materiałów i produktów gotowych ujmowane są w bilansie po skorygowaniu o odchylenia od cen ewidencyjnych oraz o odpisy aktualizujące. Wartością nabycia jest również suma wartości, w cenach zakupu, stanu zapasów materiałów i towarów powiększona o koszty ich zakupu, globalnie rozliczane pomiędzy stan końcowy i rozchód. Tak więc w pozycji B.I wykazuje się łącznie saldo zapasu materiałów lub towarów (konto 31 lub 33) z uwzględnieniem odchyleń oraz dotyczące zapasu koszty zakupu figurujące na koncie 64 "Rozliczenia międzyokresowe kosztów".

B. I. Nie wykazuje się w bilansie zapasów stanowiących cudzą własność, np. towarów przyjętych w komis, opakowań zwrotnych, materiałów i półfabrykatów przyjętych do przerobu. Jednostka nie sprawuje bowiem nad nimi kontroli (nie ma prawa do rozporządzania nimi).

Zapasy o charakterze rezerw, utrzymywane dłużej niż 12 miesięcy lub dłużej niż wynosi normalny cykl operacyjny należy wykazywać w bilansie jako aktywa trwałe, w pozycji A.IV.4.

1.1. Materiały (pozycja B.I.1) - w znaczeniu ustawy o rachunkowości - są to aktywa nabywane przez jednostkę lub wytworzone we własnym zakresie, przeznaczone do zużycia jako surowce do wytwarzania produktów (wyrobów, robót i usług) albo na cele ogólnogospodarcze, reklamy względnie reprezentacji. Na równi z materiałami są traktowane także opakowania, nawet te, które są przeznaczone do wielokrotnego używania. Materiały na dzień bilansowy wycenia się według ceny nabycia, bądź ceny zakupu.

1. Wycena materiałów

Wskaźnik udziału aktywów bieżących w majątku całkowitym informuje o skali płynności majątkowej danego przedsiębiorstwa. Oznacza to, że wraz ze wzrostem wartości tego wskaźnika będzie wzrastała płynność majątkowa danego przedsiębiorstwa. A co za tym idzie, koszty utrzymania (finansowania) tego majątku będą niższe, a jego wydajność wyższa.

Nieco zawężoną wersją wskaźnika udziału aktywów bieżących jest wskaźnik udziału majątku obrotowego w majątku całkowitym informujący o procentowym udziale majątku obrotowego w majątku ogółem. Wskaźnik ten jest niejako uzupełnieniem wskaźnika udziału majątku trwałego w majątku całkowitym, gdyż wartość majątku obrotowego i wartość majątku trwałego stanowią wartość majątku ogółem. Oznacza to, że wraz ze wzrostem wartości jednego z dwóch przedstawionych wskaźników udziału w majątku ogółem, wartość drugiego będzie maleć.

tags: #aktywa #obrotowe #netto #aktywa #ogolem