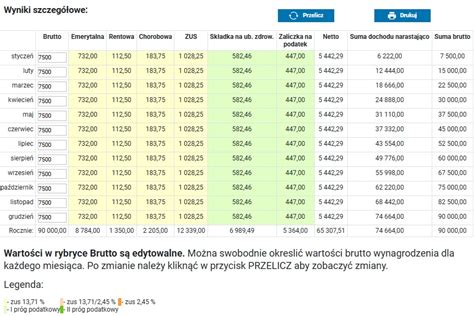

Kalkulator wynagrodzeń to wartościowe narzędzie, które w sposób niezwykle intuicyjny pozwala obliczyć wysokość pensji netto lub brutto w zależności od rodzaju umowy. Kalkulator pomaga dowiedzieć się, jakiej wysokości pensję otrzymasz w zależności od zawartej umowy. Kalkulator oprócz podstawowej funkcji, jaką jest wyliczenie wysokości wynagrodzenia, podaje także wszystkie składniki pensji, jak: składki ZUS, koszty pracodawcy, zaliczkę na podatek, koszty uzyskania przychodu itd. Wszystko w zależności od rodzaju zawartej umowy, czyli: umowy o pracę, umowy zlecenia, umowy o dzieło, umowy o współpracy.

Umowa zlecenie to jedna z bardziej popularnych form zatrudnienia, zaliczana do umów cywilnoprawnych. W określonych sytuacjach daje możliwość nieopłacania składek społecznych za zleceniobiorców, co jest sporą oszczędnością. Ponadto umowy cywilnoprawne nie generują takich dodatkowych kosztów zatrudnienia, jak wynagrodzenie za urlop czy wynagrodzenie chorobowe, jak ma to miejsce w przypadku umowy o pracę. Kalkulator wynagrodzeń spełnia funkcję informacyjną i przeznaczony jest do użytku prywatnego. Prezentowane wyniki mogą być przybliżone bądź zaokrąglone.

Kalkulator umowa zlecenie pozwala oszacować całkowity koszt wynikający z zawarcia umowy zlecenia, a także wyliczyć wartość składek ZUS oraz podatku dochodowego za zleceniobiorcę oraz kwotę, którą należy wypłacić zleceniobiorcy z tytułu wykonanej umowy. Kalkulator umowa zlecenie - wynagrodzenie brutto - to wynagrodzenie zawierające podatek i składki ZUS (oraz ewentualnie PPK) w części obciążającej zleceniobiorcę, które w dalszym kroku będzie pomniejszone o należne świadczenia publicznoprawne. Kalkulator umowa zlecenie - wynagrodzenie netto - to wynagrodzenie wypłacone zleceniobiorcy po potrąceniu zobowiązań składkowych i podatkowych, czyli to ile na rękę otrzymuje pracownik. Kalkulator umowa zlecenie - całkowity koszt zatrudnienia - na całkowity koszt zatrudnienia składa się wynagrodzenie brutto zleceniobiorcy plus składki ZUS finansowane przez zleceniodawcę. Kalkulator umowa zlecenie - brutto za 1 h - jest to stawka wynagrodzenia za jedną godzinę pracy zleceniobiorcy. Po wybraniu tej opcji należy wpisać liczbę godzin wypracowanych lub planowanych do wypracowania, aby uzyskać wyliczenia kwoty brutto i netto sumy wynagrodzenia.

Kluczowe aspekty umowy zlecenia

Składki ZUS i podatki

Co do zasady wszystkie umowy zlecenia podlegają obowiązkowemu oskładkowaniu składami społecznymi i składką zdrowotną. Dla zleceniobiorców dowolna jest tylko składka chorobowa. Składki ZUS finansowane są zarówno przez zleceniobiorcę, jak i przez zleceniodawcę. Oprócz składek ZUS kwota wynagrodzenia zawiera także zaliczkę na podatek dochodowy. Podstawę zaliczki na podatek stanowi wynagrodzenie brutto pomniejszone o składki społeczne oraz koszty uzyskania przychodu. Do umów zleceń stosuje się 20% KUP lub 50% w przypadku kosztów autorskich. Zaliczka na podatek ustalana jest według skali 12% do kwoty 120 000 zł dochodu osiągniętego w trakcie roku. Po jej przekroczeniu należy zastosować drugi próg podatkowy w wysokości 32% podstawy. Od 2023 roku kwota zaliczki na podatek może zostać pomniejszona dzięki zastosowaniu kwoty zmniejszającej podatek. Kwota ta wynosi 300 zł miesięcznie (3600 zł rocznie). Może ona zostać zastosowana w całości bądź 1/24 części (150 zł) lub 1/36 części (100 zł).

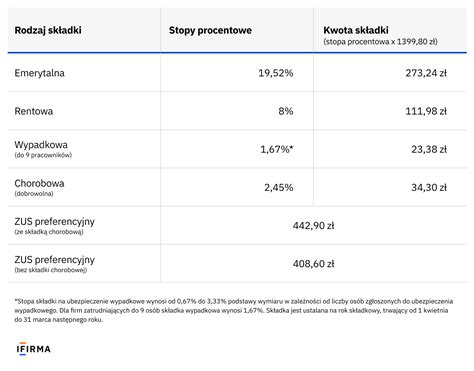

| Rodzaj ubezpieczenia | Wysokość składek finansowanych przez zleceniobiorcę | Wysokość składek finansowanych przez zleceniodawcę |

|---|---|---|

| Emerytalne | 9,76 % | 9,76% |

| Rentowe | 1,5% | 6,5% |

| Chorobowe (dobrowolne) | 2,45 % | - |

| Wypadkowe | - | 1,67% |

| Fundusz Pracy | - | 2,45% |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | - | 0,1% |

| Zdrowotne | 9% | - |

Podstawę składek społecznych (emerytalne, rentowe, chorobowe, wypadkowe FP, FGŚP) stanowi wynagrodzenie brutto zleceniobiorcy. Natomiast podstawę składki zdrowotnej stanowi wynagrodzenie brutto pomniejszone o wyżej wymienione składki społeczne.

Schematy ubezpieczeń

Podleganie ubezpieczeniom w ZUS-ie jest uzależnione od posiadania statusu studenta/ucznia lub innych tytułów do ubezpieczeń (np. umowa o pracę, własna działalność gospodarcza). Wybór właściwego schematu składek pozwoli na prawidłowe wyliczenie składek na poszczególne ubezpieczenia:

- Student lub uczeń do 26. roku życia - w tym wypadku zleceniodawca nie płaci żadnych składek za zleceniobiorcę.

- Własny pracownik - czyli osoba, z którą mamy podpisaną umowę o pracę (jednocześnie podpisujemy z nią umowę zlecenie). W takiej sytuacji należy opłacać wszystkie składki społeczne oraz składkę zdrowotną.

- Pracownik innej firmy z wynagrodzeniem większym lub równym minimalnemu - zleceniodawca ma obowiązek opłacania za zleceniobiorcę wyłącznie składki zdrowotnej.

- Pracownik innej firmy z wynagrodzeniem mniejszym od minimalnego - zleceniodawca ma obowiązek opłacać za takiego zleceniobiorcę wszystkie składki społeczne (dobrowolne jest ubezpieczenie chorobowe) oraz składkę zdrowotną.

- Osoba bez innego zatrudnienia - za takiego zleceniobiorcę należy opłacać wszystkie składki społeczne (dobrowolne jest ubezpieczenie chorobowe) oraz składkę zdrowotną.

- Emeryt lub rencista - gdy umowa zlecenie to jedyny tytuł do ubezpieczenia, zleceniodawca będzie musiał obowiązkowo opłacać składki na ubezpieczenie emerytalne i rentowe. W tym przypadku zleceniodawca jest zwolniony z konieczności opłacania składek na FP i FGŚP, jeżeli zleceniobiorca-kobieta ukończyła 55 lat lub zleceniobiorca-mężczyzna ukończył 60 lat.

- Kolejna umowa zlecenie, przychód z poprzedniej umowy wynosi co najmniej minimalne wynagrodzenie - zleceniodawca ma obowiązek opłacać za takiego zleceniobiorcę tylko składkę zdrowotną.

- Kolejna umowa zlecenie, przychód z poprzedniej umowy nie przekracza minimalnego wynagrodzenia - wówczas za zleceniobiorcę należy opłacić wszystkie składki społeczne (dobrowolne jest ubezpieczenie chorobowe) oraz składkę zdrowotną.

Przy zatrudnieniu osoby na umowę zlecenie trzeba pamiętać o zgłoszeniu go do ubezpieczenia na odpowiednich deklaracjach zgłoszeniowych ZUS ZUA lub ZUS ZZA. Gdy umowa zostanie rozwiązana, należy takiego zleceniobiorcę wyrejestrować na druku ZUS ZWUA.

Koszty uzyskania przychodu i ulgi

W przypadku korzystania z praw autorskich stosowane są 50% koszty uzyskania przychodów. Należy pamiętać o pilnowaniu rocznego limitu kwoty kosztów, który aktualnie wynosi 120 000 zł. Jeśli ta opcja nie będzie zaznaczona, w wyliczeniach zostaną zastosowane 20% koszty uzyskania przychodu.

W przypadku gdy kwota brutto pojedynczej umowy nie przekracza 200 zł, należy pobrać od niej zryczałtowany podatek dochodowy w wysokości 12% dochodu. Podatek ten pobiera się od przychodu bez odliczenia kosztów jego uzyskania. Zryczałtowany podatek dochodowy nie ma zastosowania przy umowach, których wynagrodzenie jest określone stawką godzinową czy za wykonaną jednostkę (również gdy umowa jest zawierana z własnym pracownikiem).

Zwolnienie z PIT przysługuje m.in.: osobom do 26. roku życia (limit zwolnienia z PIT wynosi 85 528 zł), rodzicom co najmniej czwórki dzieci, osobom uprawnionym do pobierania emerytury, które zrezygnowały z tego świadczenia, osobom, które po trzyletnim mieszkaniu i pracy za granicą powróciły do Polski na stałe, oraz osobom, które złożyły wniosek o niepobieranie zaliczek na podatek. Uwzględnienie ulgi w wynagrodzeniu zleceniobiorcy będzie skutkowało niepomniejszaniem jego wypłaty o zaliczkę na podatek dochodowy, w związku z czym dla takiej osoby koszty uzyskania przychodu będą równe 0 zł.

Zleceniobiorcy mogą korzystać z kwoty zmniejszającej podatek. Chęć skorzystania z zastosowania tej ulgi podatkowej należy zgłosić zleceniodawcy na formularzu PIT-2. Ulga podatkowa wynosi 300 zł i może być podzielona między maksymalnie trzech płatników. W kalkulatorze można wybrać opcje: brak, pojedyncza, podwójna, ½ ulgi, ⅓ ulgi. Kwota ulgi bezpośrednio pomniejsza kwotę zaliczki na podatek dochodowy.

Przykładowe kalkulacje wynagrodzenia

Kalkulator umowa zlecenie 2026 - przykłady wyliczeń wynagrodzenia brutto netto:

Przykład 1.

Pan Karol (40 lat) z tytułu umowy zlecenia otrzymuje wynagrodzenie w wysokości 3000 zł. Jest to jego jedyny tytuł ubezpieczenia i nie przystąpił do dobrowolnego ubezpieczenia chorobowego (schemat składek: Osoba bez innego zatrudnienia), nie jest uczestnikiem PPK. Nie złożył wniosku o niepobieranie zaliczek na podatek oraz wniosku o zastosowanie kwoty zmniejszającej podatek.

Obliczenie składek od wynagrodzenia finansowanych przez zleceniobiorcę wygląda następująco: Suma składek na ubezpieczenia społeczne 337,80 zł, w tym: emerytalna: 3 000 zł × 9,76% = 292,80 zł, rentowa: 3 000 zł × 1,5% = 45,00 zł. Podstawa składki na ubezpieczenie zdrowotne: 3 000 zł - 337,80 zł = 2 662,20 zł, składka na ubezpieczenie zdrowotne: 2 662,20 zł × 9% = 239,60 zł. Składki ZUS finansowane przez zleceniodawcę: Suma składek na ubezpieczenia społeczne 537,90 zł, w tym: składka emerytalna: 3 000 zł x 9,76% = 292,80 zł, składka rentowa: 3 000 zł x 6,5% = 195,00 zł, składka wypadkowa: 3 000 zł x 1,67% = 50,10 zł.

Przykład 2.

Pani Anna (31 lat) z tytułu umowy zlecenia otrzymuje co miesiąc wynagrodzenie w wysokości 4500 zł. Nie jest to jej jedyny tytuł ubezpieczenia, dlatego z tytułu umowy zlecenia opłaca wyłącznie składkę zdrowotną (schemat składek: Pracownik innej firmy z wynagrodzeniem większym lub równym minimalnemu) i nie złożyła wniosku o niepobieranie zaliczek na podatek. Natomiast od 2026 roku złożyła PIT-2 z uwzględnieniem 1/24 kwoty zmniejszającej podatek (150 zł).

Wynagrodzenie brutto: 4 500 zł. Składka zdrowotna: 4 500 zł x 9% = 405 zł. Koszty uzyskania przychodu: 4 500 zł x 20% = 900 zł. Podstawa opodatkowania: 4 500 zł - 900 zł = 3 600 zł. Zaliczka na podatek: 3 600 zł x 12% - 150 zł = 282 zł. Wynagrodzenie netto: 4 500 zł - 405 zł - 282 zł = 3 813 zł.

Przykład 3.

Pan Mariusz podpisał umowę zlecenie z firmą „OmniCar”, w ramach której raz w tygodniu świadczy jej usługi kurierskie. Nie licząc współpracy z OmniCar, nie jest związany umowami z innymi pracodawcami/zleceniodawcami oraz na chwilę obecną uczy się i nie ukończył jednocześnie 26 lat (schemat składek: Student lub uczeń do 26. roku życia). Umowa zlecenie określała stawkę godzinową w wysokości 31,40 zł/h brutto. W danym miesiącu pan Mariusz wyjeździł 20 h w ramach realizacji postanowień umowy zlecenia. Zleceniodawca, wystawiając rachunek za usługi, musiał uwzględnić w wyliczeniach obowiązującą ulgę „zwolnienie z PIT dla młodych”.

Minimalne wynagrodzenie i stawka godzinowa

Przepisy określające umowę zlecenie ustalają wynagrodzenie minimalne, a dokładnie minimalną stawkę godzinową, którą są wynagradzani zleceniobiorcy. Obejmują one umowy o wykonywanie zlecenia lub świadczenia usług na rzecz przedsiębiorcy lub jednostki organizacyjnej. Natomiast przepisy nie dotyczą osób, które same decydują o miejscu i czasie pracy i otrzymują wynagrodzenie prowizyjne, umów opiekuńczych, prowadzenia rodzinnego domu pomocy, opieki nad dzieckiem w ramach pieczy zastępczej, opieki nad dziećmi w trakcie wycieczek trwających dłużej niż jeden dzień.

Minimalna stawka godzinowa na umowie zleceniu zależy od wynagrodzenia minimalnego obowiązującego w danym roku. W 2026 roku wysokość stawki godzinowej wynosi 31,40 zł/godz. W celu potwierdzenia zachowania minimalnej stawki godzinowej zleceniobiorca wraz z rachunkiem powinien wykazać w dowolny sposób (np. przez oświadczenie) liczbę wypracowanych godzin w danym miesiącu. Suma wynagrodzenia brutto podzielona przez liczbę wypracowanych godzin nie może być niższa niż wyżej określone stawki godzinowe.

Jak obliczyć wynagrodzenie netto | Asystent kadrowego

Porównanie umów

Umowa o pracę jest obciążona wszystkimi składkami, jakie obowiązują w polskim prawie. Część wspomnianych składek opłaca pracownik a część pracodawca. Całkowity koszt wynagrodzenia dla pracodawcy to kwota brutto powiększona o narzuty w partycypacji w ubezpieczeniach społecznych pracownika.

Wysokość dochodu netto przy umowie zlecenie różni się w zależności od tego, w jakiej relacji formalnej pozostajemy ze swoim pracodawcą oraz w jakim jesteśmy wieku. Składki odprowadzane przy umowie zlecenie wyglądają następująco: Student lub uczeń do 26. roku życia - brak składek. Kwota brutto = kwocie netto. Własny pracownik - należy odprowadzić wszystkie składki jak przy umowie o pracę. Pracownik innej firmy z wynagrodzeniem większym lub równym minimalnemu - należy odprowadzić tylko składkę zdrowotną. Pracownik innej firmy z wynagrodzeniem mniejszym od minimalnego - należy odprowadzić wszystkie składki ZUS, dobrowolnie można odprowadzić składkę chorobową. Osoba bez innego zatrudnienia - należy odprowadzić wszystkie składki ZUS, dobrowolnie można odprowadzić składkę chorobową.

Od umowy o dzieło pracodawca zobowiązany jest odprowadzić jedynie zaliczkę na podatek PIT, zaś pracownik ma możliwość dobrowolnego przystąpienia do ubezpieczenia chorobowego. Umowa o dzieło uprawnia również do skorzystania z odliczenia kosztów uzyskania przychodów w wysokości 20% lub 50%. Jeśli umowa o dzieło zawarta będzie z własnym pracownikiem, wówczas należy odprowadzić od niej wszystkie składki, jak przy umowie o pracę.

Przy umowie B2B wszelkie koszty związane z uzyskanym dochodem ponosi sam przedsiębiorca, ponieważ wystawia fakturę za swoje usługi na rzecz pracodawcy. Koszty takiej umowy będą się różnić w zależności od wybranej formy opodatkowania oraz sytuacji względem ZUS-u (ulga na start/składka preferencyjna). Dochód z umowy B2B będzie obarczony następującymi opłatami: Zaliczka na podatek dochodowy, Ubezpieczenie zdrowotne, Ubezpieczenia społeczne, Ubezpieczenie chorobowe (dobrowolne), Fundusz pracy. Suma, którą chcemy zarobić + wszystkie powyższe składniki dają nam kwotę netto na fakturze, którą powiększyć musimy jeszcze o podatek VAT.

| Typ umowy | Twoje wynagrodzenie (netto) | Koszty dla pracodawcy |

|---|---|---|

| Umowa o pracę | 706,77 zł | 1 084,32 zł |

| Umowa zlecenie | 652,60 zł | 1 069,29 zł |

| Umowa o dzieło | 777,60 zł | 900,00 zł |

| Umowa B2B | 732,60 zł | (zależne od formy opodatkowania i ZUS) |

Kalkulator wynagrodzeń to przydatne i intuicyjne narzędzie, które umożliwia szybkie obliczenie wysokości pensji netto lub brutto w ujęciu miesięcznym, dostosowane do rodzaju umowy. Oprócz podstawowej funkcji wyliczania wynagrodzenia, kalkulator prezentuje szczegółowy podział składników pensji, takich jak: składki ZUS, koszty pracodawcy, zaliczka na podatek, koszty uzyskania przychodu i inne. Dostosowuje się do rodzaju umowy, w tym umowy o pracę, umowy zlecenia, umowy o dzieło czy umowy B2B.

tags: #900 #brutto #umowa #zlecenie