W Polsce system świadczeń rodzinnych oraz podatku dochodowego od osób fizycznych (PIT) podlega ciągłym zmianom. Zrozumienie, jak te przepisy wpływają na dochody rodziny, jest kluczowe dla prawidłowego planowania finansowego. Artykuł ten przybliży zasady naliczania świadczeń rodzinnych, progów podatkowych oraz różnicę między kwotą brutto a netto wynagrodzenia, analizując na konkretnych przykładach.

Świadczenia rodzinne - jak są ustalane?

Kryterium dochodowe uprawniające do świadczeń rodzinnych jest kluczowym elementem decydującym o przyznaniu wsparcia. W 2016 roku kryterium dochodowe wynosiło 674 zł na osobę w rodzinie. W przypadku rodzin z dzieckiem niepełnosprawnym próg ten był wyższy i wynosił 764 zł na osobę.

W przypadku przekroczenia kryterium dochodowego stosuje się zasadę "złotówka za złotówkę". Oznacza to, że świadczenia będą wypłacane w wysokości różnicy pomiędzy przysługującą kwotą świadczeń a kwotą przekroczenia kryterium dochodowego.

Przykładem może być sytuacja rodziny 2-osobowej z dzieckiem, gdzie dochód na osobę wynosił 700 zł, przekraczając kryterium o 26 zł. W takiej sytuacji świadczenia będą pomniejszone o tę różnicę.

Przykładowe kalkulacje świadczeń rodzinnych:

- Rodzina 2-osobowa, dochód na osobę 685 zł (przekroczenie o 11 zł): W styczniu 2016 r. obliczenie świadczeń mogło wyglądać następująco: (118 zł x 10/10) + (100 zł / 12) = 118 zł + 8,33 zł = 126,33 zł. Jest to jednocześnie maksymalna dopuszczalna kwota przekroczenia kryterium dochodowego.

- Rodzina 2-osobowa, dochód na osobę 700 zł (przekroczenie o 26 zł): W styczniu 2016 r. suma świadczeń mogła wynieść: (2 x 89 zł x 10/10) + (118 zł x 10/10) + (400 zł x 10/10) + (90 zł x 10/10) + (100 zł / 12) = 178 zł + 118 zł + 400 zł + 90 zł + 8,33 zł = 794,33 zł.

- Rodzina 3-osobowa, dochód na osobę 680 zł (przekroczenie o 6 zł): W styczniu 2016 r. obliczenia mogły wyglądać tak: (3 x 118 zł x 10/10) + (100 zł / 12) + (100 zł / 12) + (100 zł / 12) + (90 zł x 10/10) = 354 zł + 24,99 zł + 90 zł = 468,99 zł.

- Rodzina 2-osobowa z dzieckiem niepełnosprawnym, dochód na osobę 790 zł (przekroczenie o 26 zł): Kryterium dochodowe wynosiło 764 zł. Łączny dochód rodziny nie mógł przekroczyć 1528 zł (2 osoby x 764 zł). Obliczenie świadczeń mogło wyglądać: (89 zł x 10/10) + (80 zł x 10/10) + (265 zł x 10/10) = 89 zł + 80 zł + 265 zł = 434 zł.

Ważne jest również uwzględnienie przepisów dotyczących dodatków, np. dodatku z tytułu opieki nad dzieckiem w okresie urlopu wychowawczego, który w 2016 roku wynosił 400 zł. Dodatki te są również podlegały zasadzie "złotówka za złotówkę".

Progi podatkowe i wynagrodzenie brutto/netto

System podatkowy w Polsce opiera się na progach podatkowych, które określają stawki PIT w zależności od wysokości osiąganych dochodów. Od 1 stycznia 2022 roku obowiązują nowe progi podatkowe, a stawki PIT wynoszą 12% i 32%.

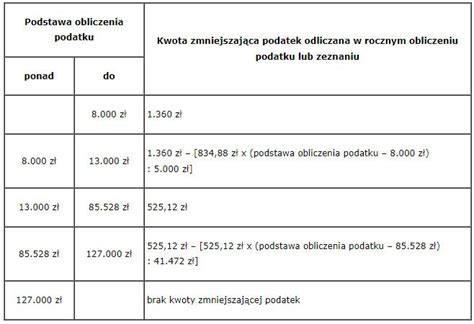

Pierwszy próg podatkowy obejmuje osoby, których roczny dochód nie przekracza 120 000 zł brutto. Stawka podatku wynosi wtedy 12%. Kwota wolna od podatku to 30 000 zł, co oznacza, że dochód do tej kwoty nie podlega opodatkowaniu.

Drugi próg podatkowy dotyczy osób, których roczny dochód przekracza 120 000 zł brutto. W tym przypadku stawka podatku wynosi 32%.

Różnica między brutto a netto

Kwota brutto to całkowite wynagrodzenie przed odliczeniem podatków i składek ZUS. Kwota netto to suma, która faktycznie trafia na konto pracownika po potrąceniu wszystkich zobowiązań.

Podstawą zaliczki na podatek dochodowy jest przychód pomniejszony o składki na ubezpieczenia społeczne oraz koszty uzyskania przychodu. Następnie uzyskaną podstawę mnoży się przez odpowiednią stawkę podatkową, a od wyniku odejmuje się kwotę wolną od podatku (jeśli pracodawca jest płatnikiem uprawnionym do tego działania).

Przykładowo, dla pracownika, który zarabia 120 000 zł brutto rocznie, podatek wynosi 12%. Po przekroczeniu tej kwoty, nadwyżka jest opodatkowana stawką 32%.

Ulgi i wspólne rozliczenie małżonków

Polski system podatkowy przewiduje szereg ulg i preferencji, które mogą obniżyć należny podatek. Jedną z nich jest ulga dla młodych, która zwalnia z PIT przychody osób do 26. roku życia do wysokości 85 528 zł rocznie.

Wspólne rozliczenie z małżonkiem może być korzystne, szczególnie gdy jeden z małżonków zarabia znacznie więcej. Pozwala to na podwojenie kwoty wolnej od podatku i potencjalne uniknięcie drugiego progu podatkowego. Aby skorzystać z tej opcji, małżonkowie muszą pozostawać w związku małżeńskim przez cały rok podatkowy i nie posiadać rozdzielności majątkowej.

Świadczenie 800+ a podatek PIT

Świadczenie wychowawcze, potocznie nazywane "800+", jest całkowicie zwolnione z podatku dochodowego. Oznacza to, że kwota ta nie podlega wykazaniu w rocznym zeznaniu podatkowym PIT.

Zgodnie z ustawą o pomocy państwa w wychowywaniu dzieci, celem świadczenia jest częściowe pokrycie wydatków związanych z wychowywaniem dziecka. Jest ono przyznawane matce lub ojcu, a w przypadku opieki naprzemiennej, kwota świadczenia jest dzielona między rodziców.

Świadczenie 800+ jest przyznawane do dnia ukończenia przez dziecko 18. roku życia. Kwota przysługująca za niepełny miesiąc jest ustalana proporcjonalnie.

Martin Lewis: Podręcznik dla początkujących na temat działania podatku dochodowego

Podsumowując, zrozumienie zasad naliczania świadczeń rodzinnych, progów podatkowych oraz różnic między kwotami brutto i netto jest kluczowe dla świadomego zarządzania finansami. Korzystanie z dostępnych ulg i preferencji podatkowych może znacząco wpłynąć na dochody rodziny.

tags: #800 #brutto #czy #netto #na #czlonka