Wysokość wynagrodzenia netto jest kluczowym czynnikiem przy podejmowaniu decyzji zawodowych i finansowych. Coraz więcej osób poszukuje sposobów na łatwe porównanie zarobków na różnych formach zatrudnienia, takich jak umowa o pracę (UOP), umowa zlecenie czy współpraca w modelu B2B. Nasz kalkulator wynagrodzeń został stworzony, aby pomóc Ci wyliczyć pensję netto, należne podatki i składki ZUS, a także całkowity koszt pracodawcy.

Jak działa kalkulator wynagrodzeń?

Aby sprawnie oszacować wysokość dochodu netto w zależności od rodzaju umowy, coraz więcej osób korzysta z internetowych kalkulatorów wynagrodzeń. Korzystanie z narzędzi do porównywania wynagrodzeń umożliwia bardziej świadome podejmowanie decyzji zawodowych i finansowych. Nasz kalkulator wynagrodzeń wyliczy Twoją pensję netto, należne do zapłacenia podatki oraz składki ZUS, a także całkowity koszt pracodawcy.

Jak skorzystać z kalkulatora wynagrodzeń? Podaj swoje miesięczne wynagrodzenie brutto, np. Wynagrodzenie brutto to kwota, która najczęściej widnieje w ogłoszeniach o pracę, umowach lub ofertach współpracy. Jest to jednak wartość wyjściowa, która nie uwzględnia szeregu obowiązkowych obciążeń podatkowych i składek na ubezpieczenia społeczne oraz zdrowotne.

Kalkulator UoP vs B2B pozwoli Ci określić, jak zmieniłyby się Twoje zarobki po przejściu z umowy o pracę na własną działalność gospodarczą. Jak skorzystać z kalkulatora UoP vs B2B? Podaj swoje miesięczne wynagrodzenie „na rękę” z umowy o pracę. Kalkulator pokaże Ci całkowity koszt Twojego wynagrodzenia, który ponosi pracodawca oraz to, ile zarobiłbyś pracując na B2B w zależności od wybranej formy opodatkowania.

Kliknij Pokaż więcej opcji, aby uzupełnić ewentualne prognozowane koszty, stawkę ryczałtu właściwą dla Twojej działalności, oraz formę opłacania składek ZUS.

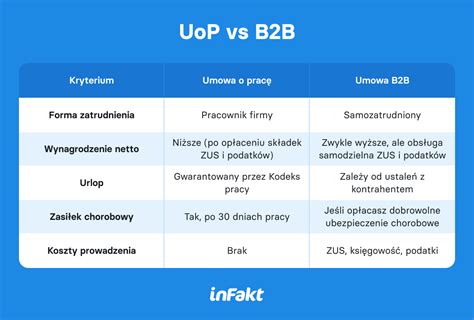

Formy zatrudnienia i ich wpływ na wynagrodzenie netto

Wybór formy zatrudnienia bezpośrednio wpływa na wysokość wynagrodzenia netto. Przy takim samym wynagrodzeniu brutto - np. 3700 netto na umowie o pracę może oznaczać zupełnie inny dochód przy prowadzeniu jednoosobowej działalności gospodarczej.

Umowa o pracę (UOP)

Na UOP mamy 26 dni wolnego. Przykład: UOP brutto 10k to koszt dla pracodawcy około 12k. Na UOP mamy 26 dni wolnego.

Współpraca w modelu B2B (Business to Business)

Współpraca w modelu B2B (Business to Business) - oparta na prowadzeniu jednoosobowej działalności gospodarczej. Zwykle na JDG gdy nie pracujemy nie dostajemy pieniędzy. Część kosztów takich jak księgowość jest dodatkowym kosztem którego nie ma UOP, ale istnieją też koszty takie jak np. o taką wartość aby po odjęciu niepracujących dni koszt dla pracodawcy wyszedł ten sam.

Formy opodatkowania jednoosobowej działalności gospodarczej

Od 2022 roku przedsiębiorcy mają do wyboru 3 formy opodatkowania: skalę podatkową, podatek liniowy oraz ryczałt ewidencjonowany.

Skala podatkowa (zasady ogólne)

Na skali podatkowej podatek płacony jest progresywnie, czyli analogicznie jak w przypadku osób zatrudnionych na umowę o pracę. Ponadto podatnika obowiązują: kwota wolna od podatku - do 30 000 zł, dwa progi podatkowe - 12% i 32%, a to, z którego korzystasz zależy od osiąganego dochodu, drugi próg podatkowy - 32% podatku dochodowego dla osób przekraczających 120 000 zł rocznego dochodu. Na skali podatkowej opodatkowaniu podlega dochód, czyli przychód minus koszty związane z prowadzoną przez nas działalnością gospodarczą. W konsekwencji dochód do 30 000 zł nie jest opodatkowany, kolejne 90 000 zł opodatkowane jest stawką 12%, a dochód powyżej 120 000 zł w ciągu roku stawką 32%. Ponadto, opodatkowanie na zasadach ogólnych daje możliwość skorzystania ze wspólnego rozliczenia się ze współmałżonkiem, preferencyjnego rozliczenia jako osoba samotnie wychowująca dzieci oraz ulgi prorodzinnej. Dodatkowo na skali podatkowej opłacamy składkę zdrowotną, która wynosi 9% od wysokości dochodu. Składka ta jednak nie może być niższa niż 9% minimalnego wynagrodzenia. W 2026 roku wynosi ona 432,54 zł miesięcznie.

Podatek liniowy

Na podatku liniowym przedsiębiorcy płacą podatek liczony od osiągniętych dochodów. Jednak inaczej niż w przypadku skali podatkowej, stawka podatku jest stała i wynosi 19%. Dlatego też ta forma opodatkowania jest korzystniejsza przy wyższych rocznych dochodach. Dla rozliczających się liniowo składka zdrowotna wynosi 4,9% dochodu. Jednak podobnie jak na skali podatkowej nie może być ona niższa niż 9% minimalnego wynagrodzenia. Na tej formie opodatkowania można obniżyć dochód do opodatkowania o część zapłaconych składek zdrowotnych. Jednak obowiązuje nas limit zaliczenia zmniejszenia, który w 2026 r. wynosi 14 100 zł. Po wyborze podatku liniowego nie można skorzystać ze wspólnego rozliczenia z małżonkiem, preferencji dla osób samotnie wychowujących dzieci oraz odliczać ulgi na dzieci.

Ryczałt ewidencjonowany

Ryczałt ewidencjonowany to uproszczona forma opodatkowania. Przedsiębiorcy opłacają podatek od swoich przychodów, a ich koszty związane z prowadzeniem działalności nie mają znaczenia. Oznacza to, że podstawą opodatkowania staje się przychód bez podatku VAT. Ta forma działalności jest korzystna dla przedsiębiorców, którzy ponoszą niskie koszty. Rozliczający się na ryczałcie stosują dopasowaną do swojego branży stawkę ryczałtu. Pomocnym w określaniu odpowiedniej stawki ryczałtu może być kalkulator stawek ryczałtu. Składka zdrowotna dla ryczałtu uzależniona jest od rocznego przychodu i w 2026 r. wynosi: 498,35 zł miesięcznie dla przychodu do 60 000 zł, 830,58 zł miesięcznie dla przychodu pomiędzy 60 000 a 300 000 zł, 1 495,04 zł miesięcznie dla przychodu powyżej 300 000 zł. Na ryczałcie możemy obniżyć przychód do opodatkowania o połowę zapłaconych składek zdrowotnych. Rozliczający się na ryczałcie nie mogą skorzystać ze wspólnego rozliczenia z małżonkiem, jako osoba samotnie wychowująca dzieci oraz nie odliczą ulgi na dzieci.

Składki ZUS dla jednoosobowej działalności gospodarczej

Wysokość składek ZUS przy prowadzeniu działalności gospodarczej jest stała. Oznacza to, że nie jest uzależniona od dochodów/przychodów przedsiębiorcy. Wyjątkiem jest wspomniana wyżej składka zdrowotna. Dla pozostałych składek określone zostały minimalne wartości uzależnione są od tego, czy przedsiębiorca korzysta z jednej z dostępnych preferencji. Przedsiębiorca ma do wyboru: ulgę na start, preferencyjny ZUS (mały ZUS), mały ZUS Plus, duży ZUS.

Ulga na start

Rozpoczynając działalność gospodarczą przez pierwsze 6 miesięcy można skorzystać z ulgi na start. Co ważne, ulga na start jest dostępna przez pełne 6 miesięcy. A więc rozpoczynając działalność w trakcie miesiąca, zyskujemy dodatkowo jeden pełen miesiąc ulgi. Ulga na start polega na tym, że przez okres 6 miesięcy opłacana jest tylko składka zdrowotna. Z ulgi na start przedsiębiorca może skorzystać, jeśli: rozpoczyna działalność gospodarczą lub od czasu zamknięcia poprzedniej firmy minęło min. 60 miesięcy, nie świadczy usług dla swojego obecnego lub byłego pracodawcy. Korzystając z ulgi na start przedsiębiorcy nie przysługuje zasiłek chorobowy, z uwagi na to, że nie opłaca składki chorobowej.

Preferencyjny ZUS (mały ZUS)

Po zakończeniu okresu ulgi na start można zdecydować się na ZUS preferencyjny. ZUS preferencyjny można opłacać przez kolejne 24 miesiące prowadzenia działalności i uzależniony jest od wynagrodzenia minimalnego. Preferencyjny ZUS (bez składki zdrowotnej) w 2026 roku wynosi 456,18 zł, a bez dobrowolnej składki chorobowej - 420,86 zł. Rezygnując z opłacania dobrowolnej składki chorobowej w razie choroby przedsiębiorca nie otrzyma zasiłku chorobowego.

Mały ZUS Plus

Po zakończeniu ZUS preferencyjnego przedsiębiorca jest zobowiązany przejść na pełny ZUS. Jednak po spełnieniu pewnych warunków można jeszcze skorzystać z małego ZUS Plus. Pierwszym warunkiem jest limit rocznych przychodów z ubiegłego roku, który wynosi 120 tys. złotych przychodu. Przez przychód rozumie się sumę wszystkich wystawionych faktur. Z małego ZUS plus nie można skorzystać, jeśli: w poprzednim roku przedsiębiorca nie prowadził działalności przez co najmniej 60 dni, przedsiębiorca jest artystą lub twórcą, przedsiębiorca prowadzi placówkę edukacyjną. Wysokość składek na małym ZUS plus będzie zależeć od rocznego dochodu. Dla rozliczających się na ryczałcie dochodem będzie połowa wszystkich przychodów.

Umowa o pracę czy B2B - co wybrać? - Podcast: #239

Kalkulator ma charakter jedynie poglądowy a dokonane wyliczenia nie mogą być traktowane jako wiążące i nie tworzą podstawy jakichkolwiek roszczeń względem InFakt Sp. z o.o. z siedzibą w Krakowie (dalej jako „InFakt”). Informacje uzyskane w wyniku użycia kalkulatora nie stanowią rekomendacji, porady prawnej, porady inwestycyjnej ani doradztwa podatkowego. Rzeczywista sytuacja podatnika może się w konkretnym przypadku różnić, w szczególności w zależności od okoliczności faktycznych, prawnych i finansowych. InFakt nie ponosi odpowiedzialności za jakiekolwiek szkody wynikające lub związane ze skorzystaniem z kalkulatora.

tags: #3700 #netto #uop #czy #to #duzo