Umowa o dzieło, choć cieszy się dużą popularnością ze względu na brak obowiązku opłacania składek ZUS, może budzić pewne obawy u przedsiębiorców związane z obowiązkami wobec Zakładu Ubezpieczeń Społecznych oraz ewentualnymi kontrolami. Szczególnym przypadkiem jest umowa o dzieło zawarta z wykonawcą podlegającym ubezpieczeniu w Kasie Rolniczego Ubezpieczenia Społecznego (KRUS). Niniejszy artykuł przybliży charakterystykę umowy o dzieło, obowiązki z nią związane oraz aspekty kontroli przeprowadzanych przez organy skarbowe.

Charakterystyka umowy o dzieło

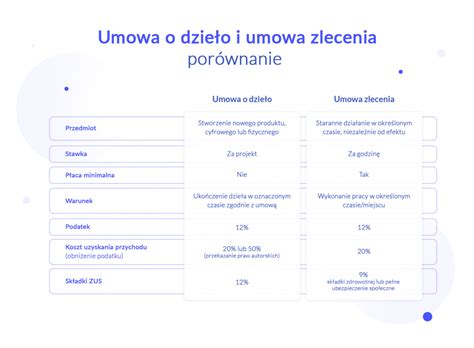

W umowie o dzieło przyjmujący zamówienie zobowiązuje się do wykonania oznaczonego dzieła, a zamawiający do zapłaty wynagrodzenia. Dzieło stanowi wynik zindywidualizowanego wysiłku wykonawcy, a jego wykonanie sprowadza się do przeniesienia określonych praw z niego wynikających na zamawiającego. Działania podejmowane przez przyjmującego zamówienie mają na celu osiągnięcie konkretnego rezultatu, za który przysługuje mu wynagrodzenie.

Zgodnie z zasadą swobody umów, strony mogą swobodnie kształtować treść stosunku prawnego, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Jednak o charakterze umowy nie decyduje jej nazwa, lecz poszczególne postanowienia. Jeżeli umowa ma być postrzegana przez ZUS w razie ewentualnej kontroli jako umowa o dzieło, powinna posiadać cechy tej właśnie umowy.

Organ kontrolujący nie powinien mieć wątpliwości, że pomiędzy stronami została zawarta umowa o dzieło, a nie umowa zlecenia. Obie te umowy rodzą inne obowiązki w zakresie ubezpieczeń społecznych. Umowę o dzieło zalicza się do kategorii „umów rezultatu” i przeciwstawia umowie zlecenia - jako „umowie o staranne wykonanie usługi”. W odróżnieniu od umowy zlecenia, umowa o dzieło wymaga, by starania przyjmującego zamówienie doprowadziły w przyszłości do konkretnego, indywidualnie oznaczonego rezultatu. Tymczasem umowa zlecenia takiego rezultatu jako koniecznego do osiągnięcia nie akcentuje; elementem wyróżniającym dla umowy zlecenia nie jest zatem wynik, lecz starania podejmowane w celu jego osiągnięcia.

Dzieło stanowi zjawisko przyszłe, jest czymś, co w chwili zawarcia umowy nie istnieje, lecz ma dopiero powstać w jakiejś określonej przyszłości. Strony w umowie powinny konkretnie wskazać, jakiego efektu oczekuje zamawiający, po którego osiągnięciu umowa będzie postrzegana za zrealizowaną. Jedną z podstawowych cech umowy o dzieło jest to, że pomiędzy jej stronami nie ma stosunku zależności lub podporządkowania. Sposób wykonania dzieła pozostawiony jest w zasadzie uznaniu przyjmującego zamówienie, byleby dzieło miało przymioty ustalone w umowie lub wynikające z charakteru danego dzieła.

Jednym z kryteriów pozwalających na odróżnienie umowy o dzieło od umowy o świadczenie usług jest możliwość poddania umówionego dzieła sprawdzianowi na istnienie wad fizycznych. Warto w treści umowy wskazać, jakie roszczenia przysługują zamawiającemu w razie nieprawidłowego wykonania dzieła.

Z przepisów nie wynika, ile umów o dzieło może zawrzeć przedsiębiorca z jedną osobą fizyczną. Niewątpliwie każda umowa powinna podlegać odrębnej kwalifikacji w aspekcie jej identyfikacji. Należy jednak pamiętać, że w odniesieniu do umowy o dzieło brak jest powtarzalności świadczeń. Czynności wykonywane w ramach umowy o dzieło nie mogą mieć charakteru ciągłego, ani periodycznie się powtarzać. Nie ma jednak przeszkód, aby przedsiębiorca ponownie zawarł z tym samym wykonawcą kolejną umowę o dzieło.

Obowiązki względem ZUS i KRUS

Umowa o dzieło co do zasady nie rodzi po stronie wykonawcy obowiązku podlegania ubezpieczeniom społecznym ani opłacania składki zdrowotnej. Wyjątek od tej zasady obejmuje jedynie pracowników, którzy mają zawarte umowy o dzieło z własnymi pracodawcami - wówczas wynagrodzenie z tytułu umowy o dzieło podlega oskładkowaniu tak jak wynagrodzenie z umowy o pracę.

Od stycznia 2021 r. osoby fizyczne zlecające wykonanie umowy o dzieło, bez względu na to, czy są zarejestrowane w ZUS jako płatnik składek, czy też nie, zobowiązane są do zgłoszenia zawarcia umowy do ZUS. Zgłoszeniu nie podlegają umowy o dzieło zawarte przez płatników składek i osoby fizyczne, jeżeli w ramach takiej umowy praca jest wykonywana na rzecz pracodawcy, z którym wykonawca pozostaje w stosunku pracy. Zgłoszeniu nie podlegają również umowy zawierane w obrocie profesjonalnym, np. pomiędzy dwiema osobami fizycznymi, zawierane w ramach prowadzonych przez nie działalności gospodarczych. Jeśli umowa o dzieło została zawarta z osobą, która prowadzi działalność gospodarczą, ale usługi wykonywane na podstawie umowy nie wchodzą w zakres prowadzonej przez tę osobę działalności, to należy taką umowę zgłosić do ZUS jako zawartą z osobą fizyczną.

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą, zawierający umowę z rolnikiem, zobowiązany jest do zgłoszenia umowy do ZUS na formularzu RUD w terminie 7 dni od jej zawarcia. Zakład Ubezpieczeń Społecznych, w oparciu o przekazane informacje, prowadzi ewidencję zawartych umów o dzieło.

Na podstawie przepisów ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników, obowiązkowo ubezpieczeniu podlega rolnik, zamieszkujący i prowadzący na terytorium Rzeczypospolitej Polskiej, osobiście i na własny rachunek działalność rolniczą w pozostającym w jego posiadaniu gospodarstwie rolnym o powierzchni powyżej 1 ha przeliczeniowego użytków rolnych lub dział specjalny produkcji rolnej, w tym również w ramach grupy producentów rolnych, a także małżonek rolnika oraz domownik, stale pracujący w tym gospodarstwie, jeżeli rolnik ten, jego małżonek, domownik nie podlega innemu ubezpieczeniu społecznemu, nie ma ustalonego prawa do emerytury lub renty, albo nie ma ustalonego prawa do świadczeń z ubezpieczeń społecznych. Uznaje się, że rolnik lub domownik podlega innemu ubezpieczeniu społecznemu, jeżeli z tytułu wykonywania pracy czy innej aktywności zawodowej objęty jest obowiązkowymi ubezpieczeniami: emerytalnym i rentowymi na podstawie przepisów ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych. Powyższe co do zasady oznacza utratę prawa do opłacania ubezpieczenia w KRUS.

Umowa o dzieło nie stanowi tytułu do podlegania ubezpieczeniom społecznym i zdrowotnemu, a tym samym jej zawarcie nie skutkuje wykluczeniem z ubezpieczenia w KRUS. Rolnik zarejestrowany w KRUS-ie może podjąć się wykonania jednorazowego zadania w ramach umowy o dzieło bez konieczności zakładania działalności gospodarczej. Umowa o dzieło, skoncentrowana na konkretnym rezultacie, nie powoduje obowiązku opłacania składek ZUS, a tym samym nie skutkuje wyrejestrowaniem z ubezpieczenia KRUS.

Rozliczenie wynagrodzenia i podatek dochodowy

Po wykonaniu umowy o dzieło wykonawca dzieła ma obowiązek wystawienia rachunku, na którym umieszczone powinny być koszty uzyskania przychodów oraz kwota należnego wynagrodzenia. Przychód powinien być pomniejszony o koszty jego uzyskania. W zależności od treści umowy mogą one wynosić:

- 50% - wówczas gdy w ramach umowy o dzieło dochodzi do przeniesienia własności autorskich praw majątkowych;

- 20% - w pozostałych sytuacjach (art. 22 ust. 9 pkt 4 ustawy o podatku dochodowym od osób fizycznych).

Zgodnie z art. 41 ustawy o podatku dochodowym od osób fizycznych, osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej, które dokonują świadczeń z tytułu działalności osobom fizycznym, są obowiązane jako płatnicy pobierać zaliczki na podatek dochodowy, stosując do dokonywanego świadczenia pomniejszonego o miesięczne koszty uzyskania przychodów, najniższą stawkę podatkową określoną w skali. Od pomniejszonej o koszty uzyskania przychodu kwoty dochodu wykonawca dzieła musi wyliczyć należny z tytułu osiągnięcia przychodu podatek dochodowy PIT w wysokości 17% od podstawy opodatkowania. Podstawą opodatkowania jest kwota brutto wynagrodzenia pomniejszona o koszty uzyskania przychodów.

Od 2022 r. w przypadku podatników otrzymujących przychody z tytułu umów zlecenia, umów o dzieło, praktyk absolwenckich lub staży uczniowskich, płatnik nie pobiera zaliczek podatkowych na podstawie składanego odrębnie dla każdego roku pisemnego wniosku zatrudnionego podatnika, najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wspomniany wniosek. Aby złożyć wniosek, podatnik zgodnie z art. 41 ust. 1c ustawy musi spełnić dwa warunki:

- roczne dochody nie mogą przekroczyć kwoty 30 000 zł;

- podatnik nie może otrzymywać innych dochodów niż dochody uzyskane od danego płatnika lub zaliczki z danego tytułu będą opłacane w ramach prowadzonej działalności gospodarczej.

Prawo do złożenia wniosku o niepobieranie zaliczek od umowy zlecenia przysługuje podatnikowi, który m.in. poza umową o dzieło nie osiąga innych dochodów niż osiągane z pracy od płatnika, od których zaliczki na podatek obliczane są z uwzględnieniem pomniejszenia o kwotę zmniejszającą podatek lub z działalności gospodarczej i są opłacane samodzielnie (art. 41 ust. 1c w zw. z art. 32 ust. 3 i art. 44 ust. 3 ustawy).

W pierwszej kolejności trzeba zatem ustalić, czy rolnik jest zobowiązany do opłacania podatku dochodowego od osób fizycznych z tytułu prowadzonej działalności rolniczej. Jest to możliwe np. wówczas, gdy osiąga przychody z działów specjalnych produkcji rolnej. Jeżeli rolnik nie opłaca podatku od osób fizycznych z tytułu działalności rolniczej albo prowadzi działy specjalne produkcji rolnej i ustala dochód na podstawie prowadzonych ksiąg, wówczas zamawiający, na wniosek rolnika, może nie pobierać zaliczek na podatek dochodowy. We wszystkich innych sytuacjach, gdy wykonawca zobowiązany jest do opłacania podatku dochodowego z innych tytułów uzyskania przychodu, zamawiający zobowiązany jest do pobierania zaliczek.

Nieco inaczej wygląda sposób rozliczania umowy o dzieło, gdy wartość należnego wynagrodzenia nie przekracza 200 zł brutto.

Wynagrodzenie z umowy o dzieło jako koszt uzyskania przychodu dla zamawiającego

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy. Organy podatkowe wskazują, że nie każdy wydatek poniesiony przez podatnika w związku z prowadzoną przez niego działalnością gospodarczą podlega odliczeniu od podstawy opodatkowania, lecz tylko ten wydatek, który pozostaje w takim związku przyczynowo-skutkowym, że poniesienie go ma wpływ na powstanie lub zwiększenie przychodów. A zatem, przy kwalifikowaniu kosztów uzyskania przychodów, każdy wydatek - poza wyraźnie wskazanymi w ustawie - wymaga nie tylko oceny pod kątem, czy jego poniesienie miało związek z konkretnym przychodem, ale także z punktu widzenia racjonalności określonego działania dla osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu.

W oparciu o kryterium stopnia powiązania istniejącego pomiędzy kosztem a celem, jakiemu ma służyć, ustawodawca wyróżnia koszty podatkowe bezpośrednio związane z przychodami, których poniesienie przekłada się wprost na uzyskanie konkretnych przychodów (możliwe jest ustalenie kosztów pośrednich). Jak wynika z interpretacji podatkowej z dnia 21 stycznia 2020 r. nr 0113-KDIPT2-1.4011.553.2019.1.ISL, możliwość zaliczenia konkretnego wydatku do kategorii kosztów podatkowych uzależniona jest m.in. od łącznego spełnienia następujących przesłanek:

- wydatek został poniesiony przez podatnika;

- poniesiony został w celu uzyskania, zachowania lub zabezpieczenia źródła przychodów;

- pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą;

- jest definitywny, tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona;

- został właściwie udokumentowany;

- wydatek nie może znajdować się w katalogu kosztów określonych w art. 23 ust. 1 ustawy o podatku dochodowym od osób fizycznych.

O spełnieniu powyższych przesłanek decyduje przedsiębiorca; to zamawiający ocenia, czy nawiązanie umowy o dzieło przyczyniło się do uzyskania lub zabezpieczenia źródła przychodów. Wynagrodzenie wykonawcy spełniające powyższe wymogi może być uznane za koszt uzyskania przychodu. Jednak w razie wątpliwości organu podatkowego co do charakteru wydatku, to na podatniku spoczywa obowiązek wykazania związku poniesionych kosztów oraz okoliczności, że ich poniesienie ma wpływ na wysokość osiągniętych przychodów.

Kontrole urzędu skarbowego

Kontrole u przedsiębiorcy są przeprowadzane na podstawie ustawy o Krajowej Administracji Skarbowej, ustawy Prawo przedsiębiorców oraz Ordynacji podatkowej. Co do zasady, urząd skarbowy musi powiadomić przedsiębiorcę co najmniej 7 dni wcześniej o planowanej kontroli. Nie powinna być ona wszczęta później niż po upływie 30 dni od dnia zawiadomienia.

W uzasadnionych przypadkach urzędy skarbowe mają prawo do przeprowadzenia kontroli bez wcześniejszego powiadomienia. W tym przypadku jednak przedsiębiorca w ciągu 3 dni roboczych powinien dostać upoważnienie do przeprowadzenia kontroli. Niezapowiedziana kontrola może być przeprowadzona w takich sytuacjach, jak przeciwdziałanie popełnienia przestępstwa skarbowego, monitorowanie jakości paliw, bezpośrednie zagrożenie życia, zdrowia lub środowiska naturalnego, przestrzeganie praw konsumentów, brak adresu zamieszkania przedsiębiorcy, adresu siedziby, doręczanie pism na podane adresy było bezskuteczne lub utrudnione.

Zawiadomienie o kontroli nie dotyczy również urzędów celno-skarbowych, które mogą przeprowadzać kontrolę bez uprzedniego poinformowania przedsiębiorcy.

Czynności kontrolne wykonują pracownicy organów kontroli (np. urzędów skarbowych, celno-skarbowych) lub osoby wskazane w przepisach ustaw szczególnych, po okazaniu legitymacji służbowej oraz po doręczeniu upoważnienia do przeprowadzenia kontroli. Upoważnienie do przeprowadzenia kontroli powinno zawierać: przepis prawny, na podstawie którego dokonywana jest kontrola, oznaczenie organu kontroli, datę i miejsce wystawienia upoważnienia, imię i nazwisko kontrolującego, numer legitymacji służbowej kontrolującego, oznaczenie przedsiębiorcy objętego kontrolą, zakres kontroli, datę rozpoczęcia i przewidywanego terminu zakończenia kontroli, podpis osoby udzielającej upoważnienia z podaniem jej stanowiska, pouczenie o prawach i obowiązkach kontrolowanego przedsiębiorcy. Upoważnienie, które nie zawiera wszystkich powyższych wymagań, nie stanowi podstawy do przeprowadzenia kontroli!

Zakres kontroli nie może wykraczać poza zakres wskazany w upoważnieniu. W terminie trzech dni od dnia wszczęcia kontroli, przedsiębiorca może wnieść sprzeciw wobec kontroli w firmie.

Kontrola podatkowa

Kontrola przez urząd skarbowy jest prowadzona na podstawie Ordynacji podatkowej (art. 281-292). Dotyczy ona wywiązywania się z obowiązków podatkowych VAT oraz PIT - urząd sprawdza m.in., czy firma płaci odpowiednie podatki, wystawia odpowiednie faktury, prowadzi odpowiednie rejestry, prawidłowo prowadzi dokumentację księgowo-podatkową.

Co do zasady, urząd powinien powiadomić firmę o zamiarze wszczęcia kontroli na co najmniej 7 dni przed planowaną kontrolą. Zawiadomienie o kontroli powinno zawierać: dane organu kontrolującego, datę i miejsce wystawienia zawiadomienia, oznaczenie kontrolowanego, zakres kontroli, pouczenie o prawie złożenia korekty deklaracji, podpis zawiadamiającego (odręczny lub elektroniczny).

Urząd nie zawiadamia o zamiarze wszczęcia kontroli podatkowej, gdy m.in.: dotyczy prawidłowości wysokości zwrotu lub zapłaty podatku VAT, ma być wszczęta z powodu popełnienia przestępstwa przez przedsiębiorcę, dotyczy niezgłoszonej do opodatkowania działalności gospodarczej, ma charakter doraźny dotyczący ewidencjonowania obrotów na kasie fiskalnej.

Kontrolujący ma prawo do: wstępu do siedziby firmy, zakładów pracy oraz innych pomieszczeń firmy, żądania pisemnych lub ustnych informacji i wyjaśnień, żądania okazania dokumentów, w tym wszystkich dokumentów finansowych i udostępniania wszelkich danych, sporządzania z dokumentów odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej, żądania dostarczenia dokumentów przetłumaczonych przez tłumacza przysięgłego, legitymowania osób w celu ustalenia ich tożsamości, jeżeli jest to niezbędne dla potrzeb kontroli, wzywania i przesłuchiwania pracowników, świadków, pobrania próbek towarów.

Kontrola celno-skarbowa

Kontrola celno-skarbowa jest prowadzona na podstawie ustawy o Krajowej Administracji Skarbowej (KAS). Od 2017 roku nie ma już urzędów kontroli skarbowej ani urzędów kontroli celnej, a obowiązki tych dwóch instytucji przejęła kontrola celno-skarbowa wykonywana przez organy Krajowej Administracji Skarbowej (KAS). W ramach kontroli celno-skarbowej urzędnicy mają prawo do m.in.: żądania udostępniania akt, ewidencji, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli celno-skarbowej oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej; wstępu, przebywania i poruszania się na gruncie oraz w budynku, lokalu lub innym pomieszczeniu kontrolowanego; przesłuchiwania kontrolowanego lub świadków; przeszukiwania lokali, w tym lokali mieszkalnych, innych pomieszczeń i miejsc oraz rzeczy, w tym z użyciem urządzeń technicznych i psów służbowych; żądania przeprowadzenia spisu z natury; sporządzania szkiców, kopiowania, filmowania, fotografowania oraz dokonywania nagrań dźwiękowych; badania towarów, surowców, półproduktów i wyrobów, w tym pobrania próbek towarów, surowców, półproduktów i wyrobów gotowych, w celu ich zbadania; żądania zamknięcia dokumentacji dotyczącej towarów i czynności podlegających kontroli celno-skarbowej w celu umożliwienia porównania stanu rzeczywistego ze stanem ewidencyjnym; przeprowadzania rewizji towarów, wyrobów i środków przewozowych, w tym z użyciem urządzeń technicznych i psów służbowych; przeszukania osób; konwoju i strzeżenia towarów; kontroli przesyłek pocztowych.

Kontrola celno-skarbowa powinna być zakończona bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia jej wszczęcia. Dokumenty zgromadzone przez kontrolującego po tym terminie nie stanowią dowodu w sprawie.

Kontrola przez ZUS i KRUS

Inspektorzy kontroli Zakładu Ubezpieczeń Społecznych (ZUS) przeprowadzają kontrolę w zakresie obowiązków przedsiębiorcy względem ZUS-u. Sprawdzają oni m.in. prawidłowość terminu zgłoszeń do ZUS-u, wysokość wpłacanych i wypłacanych składek oraz czy wszystkie osoby zostały zgłoszone do ubezpieczenia.

Urzędnicy KRUS sprawdzają, czy kontrolowany ma prawo być objęty ubezpieczeniem KRUS oraz czy ubezpieczeni prowadzą działalność rolniczą.

8 rzeczy, przez które Skarbówka i ZUS zapukają do Twojej firmy.

Podstawa prawna

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz.U. 2021 poz. 2459 t.j.).

- Ustawa z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników (Dz. U. z 2021 r. poz. 1621 t.j.).

- Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2021 r. poz. 2105. t.j.).

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2022 r. poz. 138 t.j.).

tags: #urzad #skarbowy #a #kontrola #umowa #o