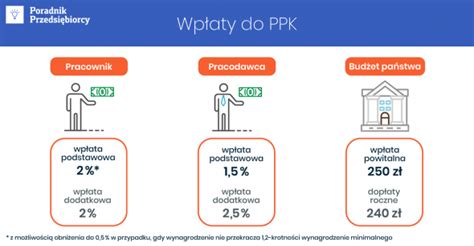

Pracownicze Plany Kapitałowe (PPK) to program systematycznego oszczędzania na emeryturę, wprowadzony przez państwo. Zasadniczo każdy pracodawca ma obowiązek objąć programem wszystkich swoich pracowników w wieku 18-55 lat, na rzecz których odprowadza składki ubezpieczenia rentowego i emerytalnego. Wdrożenie PPK jest obowiązkiem pracodawców, a terminy wprowadzenia programu w firmach zależały od liczby zatrudnionych osób.

Kto podlega zgłoszeniu do PPK?

Większość pracowników podlega automatycznemu zgłoszeniu do Pracowniczych Planów Kapitałowych. Dotyczy to osób, które są objęte obowiązkowymi ubezpieczeniami emerytalno-rentowymi z tytułu umowy o pracę, umowy o pracę nakładczą, umowy zlecenia czy kontraktu menedżerskiego, a także ukończyły 18. rok życia, ale nie osiągnęły 55 lat. Dobrowolne opłacanie składek na ubezpieczenie emerytalno-rentowe nie daje prawa do uczestnictwa w PPK.

Pod pojęciem osoby zatrudnionej należy rozumieć pracowników, osoby fizyczne wykonujące pracę nakładczą, członków rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych, a także osoby fizyczne wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z przepisami Kodeksu cywilnego stosuje się przepisy dotyczące umowy zlecenia. Osoby zatrudnione, które ukończyły 55. rok życia, a nie ukończyły 70 lat, zwracają się do pracodawcy z wnioskiem o dołączenie do programu.

Do PPK nie mogą przystąpić osoby niepodlegające ubezpieczeniom emerytalno-rentowym, np. zatrudnieni na podstawie umowy zlecenia uczniowie lub studenci do 26. roku życia czy osoby objęte wyłącznie ubezpieczeniem zdrowotnym. Uczestnikami programu nie mogą być także wykonawcy zatrudnieni na podstawie umowy o dzieło, osoby prowadzące jednoosobową działalność gospodarczą oraz osoby współpracujące z osobami prowadzącymi działalność. W myśl przepisów do PPK nie mogą przystąpić pracownicy, którzy ukończyli 70. rok życia.

Automatycznie do PPK zostają przypisani również pracownicy przebywający na urlopach macierzyńskich, rodzicielskich i wychowawczych. W okresie korzystania z tego typu urlopu nie nalicza się składek za pracownika - całą procedurę rozpocznie się dopiero po powrocie zatrudnionego do pracy.

Staż pracy a zgłoszenie do PPK

Na zgłoszenie pracownika do PPK ma wpływ okres jego zatrudnienia u danego pracodawcy. Zakład pracy może zgłosić do PPK wyłącznie osoby zatrudnione w firmie przez co najmniej 14 dni. Co ważne, zgłoszenia należy dokonać nie później niż do 10 dnia miesiąca następującego po miesiącu, w którym upłynęły 3 miesiące (90 dni) zatrudnienia tej osoby.

Do przebiegu zatrudnienia wlicza się wszystkie okresy z poprzednich 12 miesięcy, które miały miejsce u danego pracodawcy, a także okresy zatrudnienia w innych podmiotach, jeżeli z mocy odrębnych przepisów pracodawca jest ich następcą prawnym.

Przykłady dotyczące stażu pracy:

Przykład 1. Pan Roman rozpoczął pracę w nowej firmie 1 czerwca 2025 roku. Od kiedy można zgłosić go do PPK? Pracownik może przystąpić do programu już 15 czerwca, pracodawca powinien zgłosić go nie później niż od 10 czerwca 2025 roku.

Przykład 2. Pan Paweł rozpoczął zatrudnienie w oparciu o umowę o pracę od 1 stycznia 2025 roku. W 2024 roku pracował w tej samej firmie na podstawie umowy zlecenia od 14 września do 31 października (48 dni) oraz od 9 listopada do 4 grudnia (26 dni) i z tego tytułu podlegał ubezpieczeniom emerytalno-rentowym. Od kiedy pan Paweł może być zgłoszony do PPK? Pracodawca może zgłosić pana Pawła do PPK od pierwszego dnia trwania umowy.

Przykład 3. Pani Aneta współpracowała z firmą X na podstawie umowy zlecenia przez 8 miesięcy. W związku z tym, że była wówczas studentką i nie ukończyła 26. roku życia, nie zgłoszono jej do ubezpieczeń w ZUS-ie. Po ukoczeniu 26. roku życia pani Aneta podpisała umowę o pracę z tym samym pracodawcą. Kiedy ten powinien zgłosić ją do PPK? Mimo wcześniejszej współpracy nie będzie posiadała 14-dniowego okresu wymaganego do przystąpienia do PPK, bowiem nie była objęta ubezpieczeniem emerytalno-rentowym.

Przykład 4. Pani Joasia jest zatrudniona w oparciu o umowę o naukę zawodu. Pracę podjęła w wieku 15 lat, a ukończy ją już po uzyskaniu pełnoletności. Od dnia 18. urodzin będzie osobą zatrudnioną w rozumieniu przepisów ustawy o PPK. Od kiedy pracodawca może zgłosić pracownika do PPK? Pracodawca powinien zgłosić ją do PPK po upływie 14 dni liczonych od dnia uzyskania pełnoletności.

Przykład 6. Pan Marcin ukończy 55. rok życia 15 stycznia 2025 roku. Został zatrudniony w danej firmie 10 września 2024 roku. Czy pracownik musi składać wniosek o objęcie go PPK? Oznacza to, że pan Marcin będzie automatycznie zgłoszony do programu - nie ma potrzeby, aby przekazywał pracodawcy wniosek o objęcie go PPK.

Przykład 7. Pani Marta została zatrudniona w nowej firmie na okres próbny od 11 listopada 2024 roku. Początkowo zrezygnowała z przystąpienia do PPK, jednak w 20 lutego 2025 roku zdecydowała się na udział w tym programie składając wniosek. Pracodawca powinien zawrzeć umowę o prowadzenie PPK niezwłocznie, a wpłaty do PPK pobrać już od kolejnego wypłaconego wynagrodzenia.

Wyjątki i szczególne sytuacje

Warto zwrócić uwagę na kilka nietypowych przypadków. Pierwszy z nich dotyczy pracowników młodocianych. Zgodnie z wcześniejszą informacją zgłoszeniu do PPK podlegają wyłącznie osoby pełnoletnie. Zatem jeżeli młodociany ukończył naukę przed osiągnięciem 18. roku życia, wówczas nie zostanie objęty programem. Jednakże w sytuacji gdy pracownik taki kontynuuje naukę zawodu po osiągnięciu pełnoletności, wtedy automatycznie staje się uczestnikiem PPK.

Ustawa przewiduje możliwość przystąpienia do programu na wniosek pracownika. Dotyczy to osób, które ukończyły 55. rok życia, a nie osiągnęły jeszcze 70. roku życia. Podmiot zatrudniający zawiera umowę o prowadzenie PPK w imieniu i na rzecz osoby zatrudnionej, która ukończyła 55. rok życia i nie ukończyła 70. roku życia, wyłącznie na jej wniosek, z zastrzeżeniem, że w okresie 12 miesięcy poprzedzających pierwszy dzień zatrudnienia osoba ta była zatrudniona w tym podmiocie zatrudniającym łącznie przez co najmniej 3 miesiące.

Przykład 5. Pani Maria korzysta obecnie z urlopu rodzicielskiego, który zakończy się 12 lutego 2025 roku. Kiedy pracodawca naliczy pierwsze wpłaty na PPK? Pierwsze składki na PPK pracodawca naliczy pani Marii podczas ustalania wynagrodzeń za luty.

Rezygnacja z PPK i ponowne przystąpienie

Osoba zatrudniona może zrezygnować z odprowadzania składek na PPK. Rezygnacja pozostaje ważna do 1 kwietnia 2023 roku, gdy ponownie nastąpi automatyczne zapisanie wszystkich pracowników (w wieku 18 - 55 lat). Taki proces będzie się powtarzał co 4 lata. Rezygnację z Pracowniczych Planów Kapitałowych można złożyć w dowolnym momencie istnienia programu, nawet po kilku latach oszczędzania w jego ramach.

W sytuacji gdy pracownicy początkowo złożyli rezygnację i przystępują do programu w późniejszym okresie, np. po upływie 3. miesiąca zatrudnienia, konieczne jest wysłanie do instytucji finansowej zgłoszenia niezwłocznie, a wpłaty należy naliczyć już od kolejnej wypłaty następującej po dniu zgłoszenia.

Zgłoszenie pracownika do PPK w systemie wFirma.pl

System wFirma.pl pozwala na wysyłkę deklaracji przystąpienia do PPK. W pierwszej kolejności konieczne jest jednak oznaczenie pracowników, którzy chcą z programu skorzystać. W tym celu należy przejść do: KADRY » PRACOWNICY i tam zaznaczyć osoby, które chcą przystąpić do PPK, a następnie wybrać z górnego paska akcji PPK » PRZYSTĄPIENIE DO PPK. Po pojawieniu się okna trzeba wpisać datę, od której dane osoby zostaną zgłoszone do programu. Po zapisaniu w Szczegółach pracownika w zakładce PPK będzie widniał wpis dotyczący przystąpienia. Z tego miejsca można także dodać zgłoszenie pracownika oraz wykonać inne akcje, takie jak zmiana stawki czy rezygnacja.

Wszelkie zgłoszenia pracowników przekazuje się do instytucji finansowej za pomocą pliku XML. Generuje się go w: START » PPK » DEKLARACJE ZGŁOSZENIOWE » DODAJ DEKLARACJĘ.

Składki PPK w wynagrodzeniu pracownika | Asystent kadrowego

Pracownicze Plany Kapitałowe były wprowadzane przez przedsiębiorstwa od 2019 roku. Terminy wdrożenia PPK w firmach zależały od liczby zatrudnionych osób. Przedsiębiorca prowadzący Pracownicze Programy Emerytalne, do których przystąpiło co najmniej 25% osób zatrudnionych, pod warunkiem, że naliczają i odprowadzają składki podstawowe do PPE w wysokości co najmniej 3,5% wynagrodzenia, może być zwolniony z obowiązku tworzenia PPK.

Jeśli jako pracodawca nie dopełnisz obowiązku zawarcia umowy o PPK w ustalonym terminie, grozi ci grzywna w wysokości do 1,5% całego funduszu wynagrodzeń.

tags: #pracownicze #plany #kapitalowe #a #staz