W Polsce kwestia stawki podatku VAT dla usług konserwacji instalacji gazowych, szczególnie w budynkach mieszkalnych objętych społecznym programem mieszkaniowym, budzi wiele wątpliwości. Niniejszy artykuł ma na celu wyjaśnienie tych zagadnień, opierając się na obowiązujących przepisach i interpretacjach organów podatkowych.

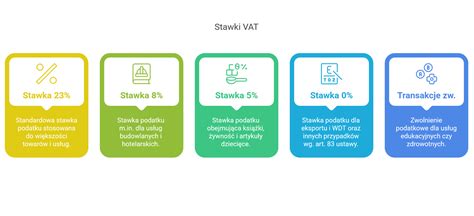

Stawka VAT 8% dla usług konserwacyjnych

Zgodnie z art. 41 ust. 12 Ustawy o podatku od towarów i usług, 8-procentowa stawka podatku VAT stosowana jest do dostawy, budowy, remontu, modernizacji, termomodernizacji lub przebudowy obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

Przez budownictwo objęte społecznym programem mieszkaniowym rozumie się obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych, oraz lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12. Dodatkowe informacje na temat możliwości stosowania obniżonej stawki VAT w zakresie usług świadczonych w budynkach objętych społecznym programem mieszkaniowym odnajdziemy w rozporządzeniu Ministra Finansów z dnia 23 grudnia 2013 r. w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych.

Zgodnie z § 3 ust. 1 rozporządzenia, stawkę podatku obniża się do wysokości 8% dla robót konserwacyjnych dotyczących budownictwa objętego społecznym programem mieszkaniowym. W dalszej kolejności wskazać należy, że w myśl § 3 ust. 2 rozporządzenia, przez roboty konserwacyjne rozumie się roboty mające na celu utrzymanie sprawności technicznej elementów budynku lub jego części inne niż remont.

Biorąc pod uwagę treść powyższych przepisów, usługa konserwacji mająca na celu utrzymanie sprawności technicznej elementów budynku lub jego części, inna niż remont, w zakresie, w jakim dotyczy budynków objętych społecznym programem mieszkaniowym, korzysta z niższej stawki podatku VAT.

Definicja robót konserwacyjnych a przeglądów

Prawo budowlane wyraźnie odróżnia pojęcie konserwacji od pojęcia przeglądu. W myśl § 3 pkt 2 i pkt 3 rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 16 sierpnia 1999 r. w sprawie warunków technicznych użytkowania budynków mieszkalnych, naprawa główna to remont polegający na wymianie co najmniej jednego elementu budynku, z kolei naprawa bieżąca to okresowy remont elementów budynków, który ma na celu zapobieganie skutkom zużycia tych elementów i utrzymanie budynku we właściwym stanie technicznym. Natomiast z zapisu § 3 pkt 4 tego rozporządzenia wynika, że konserwacja to wykonywanie robót mających na celu utrzymanie sprawności technicznej elementów budynku.

Na podstawie tak wyprowadzonych wniosków organy podatkowe uznają, że wyłącznie usługi konserwacji dają uprawnienie do zastosowania 8-procentowej stawki podatku VAT. W przypadku natomiast, gdy podatnik świadczy usługi przeglądu, stawka podatku wynosi 23%.

Przykłady zastosowania stawki VAT

Analiza orzecznictwa i interpretacji podatkowych pozwala na wyciągnięcie wniosków dotyczących konkretnych usług:

- Konserwacja instalacji przeciwpożarowych: Wykonywane przez czytelnika czynności naprawy i konserwacji systemów przeciwpożarowych, stanowiące konserwację, mieszczą się w zakresie czynności wymienionych w § 3 ust. 1 pkt 2 omawianego rozporządzenia. W konsekwencji podlegają one opodatkowaniu 8% stawką VAT.

- Konserwacja podręcznego sprzętu gaśniczego: Usługi polegające na przeglądzie i naprawie gaśnic nie mieszczą się w zakresie remontu, modernizacji obiektów budowlanych lub ich części oraz nie są to roboty konserwacyjne. Stawką 8% nie będą objęte usługi okresowej konserwacji podręcznego sprzętu gaśniczego (sklasyfikowane w PKWiU 33.12.19.0).

- Konserwacja instalacji gazowej i centralnego ogrzewania: Usługa konserwacji pieca gazowego w budynkach objętych społecznym programem mieszkaniowym będzie podlegać obniżonej stawce podatku 8% VAT jako usługa konserwacji. Natomiast usługa przeglądu, tj. kontroli stanu technicznego pieca gazowego, nie została wymieniona w przepisach Ustawy o VAT czy Rozporządzenia Ministra Finansów. W związku z tym podlega opodatkowaniu według stawki 23% VAT.

- Konserwacja urządzeń kominiarskich: W odniesieniu do usługi kontroli przewodów kominowych właściwa stawka VAT wynosi 23%. Natomiast w stosunku do prac konserwacyjnych przewodów kominowych polegających na czyszczeniu wraz z naprawą tynków oraz prac murarskich przy przewodach kominowych, podatnik będzie miał możliwość zastosowania obniżonej stawki 8% VAT.

Obiekty budownictwa mieszkaniowego

Przez budownictwo objęte społecznym programem mieszkaniowym prawodawca rozumie obiekty budownictwa mieszkaniowego lub ich części (wyłączając lokale użytkowe):

- budynki mieszkalne stałego zamieszkania znajdujące się w PKOB w dziale 11;

- lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12 (PKOB);

- obiekty sklasyfikowane w PKOB w klasie ex 1264 - wyłącznie budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską, zwłaszcza dla ludzi starszych i niepełnosprawnych.

Należy zaznaczyć, że do zakresu budownictwa objętego społecznym programem mieszkaniowym nie wlicza się:

- budynków mieszkalnych jednorodzinnych, których powierzchnia użytkowa przekracza 300 m2;

- lokali mieszkalnych, których powierzchnia użytkowa przekracza 150 m2.

W przypadku przekroczenia tych limitów, obniżona stawka VAT 8% znajdzie zastosowanie tylko do części podstawy opodatkowania odpowiadającej udziałowi powierzchni użytkowej kwalifikującej do budownictwa objętego społecznym programem mieszkaniowym w całkowitej powierzchni użytkowej. W pozostałej części stawka podatku VAT wyniesie 23%.

VAT, PIT i ryczałt w branży remontowo-budowlanej || Darmowy Webinar

Świadczone przez podatników usługi związane z konserwacją instalacji i urządzeń gazowych w ramach wykonawstwa nie podlegają odwrotnemu obciążeniu. Usługi te, sklasyfikowane pod symbolem PKWiU 43.22.20.0, podlegają opodatkowaniu na ogólnych zasadach i objęte są mechanizmem podzielonej płatności.

tags: #konserwacja #instalacji #urzadzen #gazowych #a #stawka