Procedury związane z wynagradzaniem biegłych sądowych bywają skomplikowane i czasochłonne, a ich rozliczenia mogą stanowić wyzwanie zarówno dla samych biegłych, jak i dla instytucji sądowych czy urzędów gmin. Kluczowe jest zrozumienie przepisów prawa cywilnego i podatkowego, które regulują te kwestie.

Zmiany w przepisach i prawo do odwołania

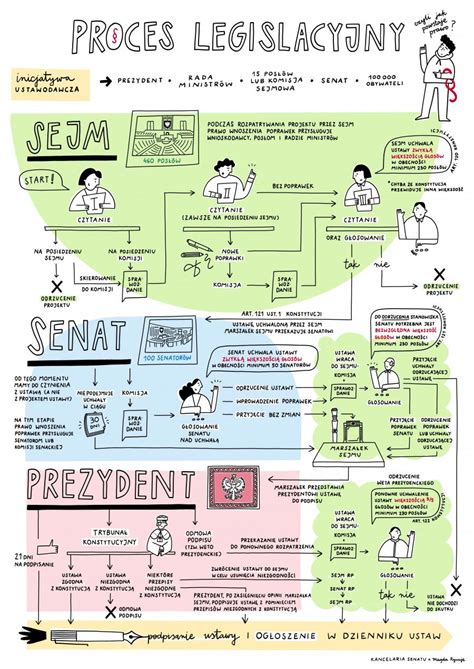

Od 1 lipca 2023 roku weszły w życie zmiany w Kodeksie postępowania cywilnego (k.p.c.), które znacząco wpłynęły na sytuację biegłych. Nowe brzmienie art. 3942 § 11 k.p.c. umożliwia złożenie zażalenia do innego składu sądu drugiej instancji na postanowienia dotyczące wynagrodzenia biegłego. Jest to istotna zmiana, która odpowiada na wieloletnie postulaty środowiska biegłych, dotyczące braku środków odwoławczych w takich sprawach.

Wcześniej, biegły sądowy składając wniosek o wynagrodzenie i zwrot poniesionych wydatków na podstawie art. 288 KPC, rozpoczynał postępowanie dodatkowe, w którym stawał się stroną. Zgodnie z zasadą z art. 363 ust. 1 KPC, orzeczenia sądu drugiej instancji stawały się prawomocne od razu, bez możliwości odwołania. To sprawiało, że postępowanie dotyczące wynagrodzenia biegłego stawało się postępowaniem jednoinstancyjnym, co stało w sprzeczności z konstytucyjną zasadą dwuinstancyjności.

Inicjatywa zmian legislacyjnych wyszła od Polskiego Towarzystwa Rzeczoznawców Majątkowych, które w 2019 roku złożyło wniosek do Rzecznika Praw Obywatelskich. W odpowiedzi na ten wniosek, Ministerstwo Sprawiedliwości przygotowało propozycję zmian, które zostały następnie uchwalone przez Sejm i podpisane przez Prezydenta RP. Ustawa nowelizująca, która weszła w życie w 2023 roku, dodała do art. 3942 § 11 k.p.c. zapis umożliwiający złożenie zażalenia na postanowienia dotyczące wynagrodzenia biegłego.

Wynagrodzenie biegłego a podatki

Kwestia opodatkowania wynagrodzenia biegłego jest również istotnym aspektem. Podstawę opodatkowania dla biegłego sądowego stanowi suma wynagrodzenia i zwrotu kosztów, pomniejszona o zryczałtowane koszty uzyskania przychodów w wysokości 20%. Płatnik, czyli zazwyczaj sąd, musi pobrać zaliczkę na podatek dochodowy od całej kwoty przyznanej biegłemu.

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych (PDOF), przychody biegłych sądowych zaliczane są do przychodów z działalności wykonywanej osobiście. Obejmują one zarówno wynagrodzenie za pracę, jak i zwrot poniesionych wydatków niezbędnych do wydania opinii. Sąd, jako płatnik, oblicza zaliczkę na podatek dochodowy od podstawy opodatkowania, stosując zryczałtowane koszty uzyskania przychodów. Biegły ma jednak możliwość dokonania korekty w rozliczeniu rocznym, jeśli udowodni, że faktycznie poniesione koszty uzyskania przychodów były wyższe niż wynikające z normy procentowej.

Zasady przyznawania i wypłaty wynagrodzenia

Zasady przyznawania biegłym wynagrodzenia oraz zwrotu kosztów sporządzenia opinii regulowane są przez ustawę o kosztach sądowych w sprawach cywilnych. Zgodnie z jej przepisami, biegłemu przysługuje wynagrodzenie za wykonaną pracę oraz zwrot poniesionych wydatków niezbędnych do wydania opinii. Wysokość wynagrodzenia określa się, uwzględniając kwalifikacje, czas i nakład pracy, a wysokość wydatków na podstawie złożonego rachunku.

Przyznanie wynagrodzenia i zwrotu kosztów następuje na wniosek biegłego. Sąd, oceniając zasadność wniosku, analizuje nie tylko zgodność żądanego wynagrodzenia z obowiązującymi stawkami, ale także rzetelność sporządzonej opinii. W przypadkach wadliwych opinii, wynagrodzenie może zostać obniżone lub wstrzymane.

Procedura wypłaty wynagrodzenia składa się z dwóch etapów: sądowego przyznania należności i następnie jej wykonania. Czas wypłaty może być jednak wydłużony z różnych przyczyn, w tym z powodu opieszałości sądów w wydawaniu orzeczeń lub wykonywaniu ich przez służby księgowe. Ministerstwo Sprawiedliwości podejmuje działania mające na celu usprawnienie i przyspieszenie postępowań sądowych, co powinno przełożyć się również na terminowość wypłat dla biegłych.

Dokumentowanie wydatków przez biegłych

Kwestia dokumentowania wydatków ponoszonych przez biegłych na potrzeby sporządzenia opinii ulegała zmianom. Rozporządzenia Ministra Sprawiedliwości z kwietnia 2024 roku wprowadziły wymóg dokumentowania wydatków wyłącznie za pomocą faktur lub rachunków. W odpowiedzi na postulaty środowiska biegłych, grudniowe rozporządzenia z 2024 roku przywróciły możliwość dokumentowania wydatków również za pomocą oświadczeń, w sytuacjach gdy nie jest możliwe uzyskanie faktury lub rachunku.

Nowe przepisy precyzują, że oświadczenie o poniesieniu wydatku powinno zawierać wysokość wydatku, mechanizm jego wyliczenia oraz przyczynę braku możliwości udokumentowania go fakturą lub rachunkiem. Dotyczy to zarówno postępowań cywilnych, jak i karnych.

O odpowiedzialności biegłych sądowych

tags: #kiedy #urzad #gminy #ma #wyplacic #wynagrodzenie