W świecie biznesu, zrozumienie zasad naliczania i rozliczania podatku VAT jest kluczowe dla prawidłowego funkcjonowania firmy. Dla wielu przedsiębiorców, zwłaszcza tych rozpoczynających działalność, kwestia bycia płatnikiem VAT lub korzystania ze zwolnienia może być źródłem wielu pytań. W niniejszym artykule przyjrzymy się bliżej sytuacji przedsiębiorców zwolnionych z VAT, czyli tzw. "nievatowców", skupiając się na prawidłowym wystawianiu faktur oraz stosowaniu odpowiednich oznaczeń.

Kto jest "nievatowcem" i kiedy można skorzystać ze zwolnienia z VAT?

Przedsiębiorca, który nie jest zarejestrowany jako czynny podatnik VAT, potocznie nazywany jest "nievatowcem". Istnieją dwa główne rodzaje zwolnienia z podatku VAT, które pozwalają na uzyskanie takiego statusu:

- Zwolnienie podmiotowe: Przysługuje ono przedsiębiorcom, których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w poprzednim roku podatkowym określonego limitu. Od 1 stycznia 2026 roku limit ten wynosi 240 000 zł, natomiast do końca 2025 roku obowiązuje kwota 200 000 zł. W przypadku rozpoczęcia działalności w trakcie roku, limit ten jest obliczany proporcjonalnie do okresu prowadzenia działalności.

- Zwolnienie przedmiotowe: Dotyczy ono określonego rodzaju czynności, które są zwolnione z VAT na mocy przepisów prawa, niezależnie od wysokości obrotów. Przykłady takich zwolnień obejmują usługi medyczne, edukacyjne, finansowe czy ubezpieczeniowe.

Warto pamiętać, że istnieją również sytuacje, w których przedsiębiorca ma obowiązek rejestracji jako czynny podatnik VAT, np. przy sprzedaży towarów takich jak monety czy wyroby jubilerskie, a także towarów opodatkowanych podatkiem akcyzowym.

Jakie oznaczenia stosuje się na fakturach dla "nievatowców"?

Podstawową zasadą dla przedsiębiorcy zwolnionego z VAT jest fakt, że nie nalicza on ani nie pobiera tego podatku od swoich klientów. Oznacza to, że na fakturze nie może pojawić się żadna stawka procentowa VAT. W miejscach, gdzie tradycyjnie znajduje się stawka VAT, stosuje się odpowiednie adnotacje:

- ZW (zwolnione): Jest to najczęściej stosowane oznaczenie przez przedsiębiorców, którzy korzystają ze zwolnienia podmiotowego lub przedmiotowego. Oznacza, że dana transakcja jest zwolniona z opodatkowania podatkiem VAT na mocy polskich przepisów.

- NP (nie podlega): To oznaczenie jest stosowane głównie w przypadkach sprzedaży zagranicznej lub przy zastosowaniu mechanizmu odwrotnego obciążenia. Zgodnie ze specyfikacją KSeF, stawka NP jest przeznaczona przede wszystkim do tego rodzaju transakcji. Należy pamiętać, że interpretacje stawki NP mogą się różnić w zależności od urzędu skarbowego i praktyki księgowej.

Ważne: Nievatowiec pod żadnym pozorem nie może stosować na fakturach stawek procentowych VAT, takich jak 23%, 8%, 5% czy 0%. Naliczanie i pobieranie VAT przez podmiot do tego nieuprawniony jest niezgodne z prawem i może skutkować poważnymi konsekwencjami finansowymi.

Co powinna zawierać faktura wystawiona przez "nievatowca"?

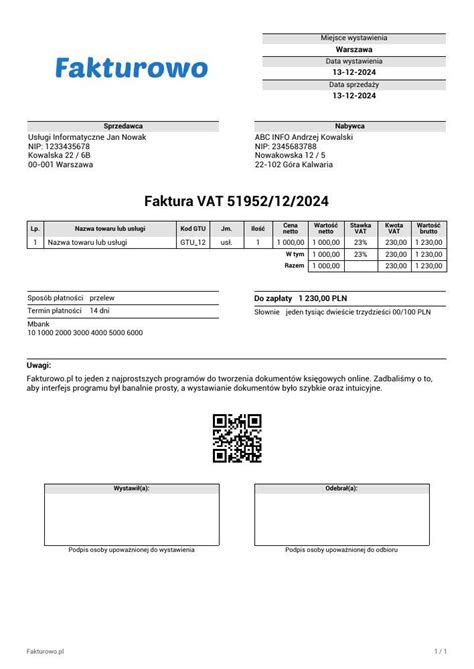

Choć przedsiębiorca zwolniony z VAT nie jest zobowiązany do potwierdzania każdej sprzedaży dokumentem, musi wystawić fakturę na wyraźne żądanie nabywcy. Faktura taka, zgodnie z art. 106e ust. 4 ustawy o VAT, powinna zawierać:

- Datę wystawienia.

- Kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę.

- Imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy.

- Nazwę (rodzaj) towaru lub usługi.

- Miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług.

- Cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto).

- Kwotę należności ogółem.

Dodatkowo, faktura wystawiona przez przedsiębiorcę korzystającego ze zwolnienia z VAT ze względu na rodzaj prowadzonej działalności (zwolnienie przedmiotowe) co do zasady powinna zawierać przepis, na podstawie którego podatnik stosuje zwolnienie od podatku. W przypadku zwolnienia podmiotowego (ze względu na limit obrotów), zamieszczenie podstawy prawnej zwolnienia nie jest obowiązkowe, ale nie jest również błędem.

Ważne: Faktura od "nievatowca" dla czynnego podatnika VAT nie pozwala na odliczenie podatku VAT przez nabywcę, ponieważ dokument ten nie zawiera informacji o stawce i kwocie podatku VAT. Nabywca może zaksięgować taką fakturę, ale nie może umieścić jej w rejestrze zakupów VAT.

Podstawa zwolnienia z VAT - dlaczego jest ważna?

Podstawa zwolnienia z VAT to wskazanie przepisu prawnego, który uzasadnia brak naliczania podatku. Jest to kluczowa informacja, zwłaszcza przy wystawianiu faktur do Krajowego Systemu e-Faktur (KSeF). Najczęściej stosowaną podstawą jest art. 113 ust. 1 ustawy o VAT, dotyczący zwolnienia ze względu na nieprzekraczanie limitu sprzedaży. W przypadku rozpoczynania działalności i korzystania ze zwolnienia na podstawie przewidywanego limitu, właściwy może być art. 113 ust. 9 tej ustawy.

Systemy księgowe często pozwalają na jednorazowe skonfigurowanie podstawy zwolnienia, która następnie jest automatycznie uzupełniana przy wystawianiu faktur ze stawką ZW.

Kiedy warto rozważyć zwolnienie z podatku VAT?

Choć bycie płatnikiem VAT jest często opłacalne, istnieją sytuacje, w których warto rozważyć rezygnację z odprowadzania tego podatku:

- Większość klientów to osoby prywatne lub inne "nievatowcy": Klienci indywidualni nie mogą odliczyć podatku VAT, dlatego nie zależy im na otrzymaniu faktury VAT.

- Firma prowadzona jest na niewielką skalę: Zwolnienie z VAT może uprościć prowadzenie księgowości i zmniejszyć formalności.

- Chęć ograniczenia formalności: W przypadku prowadzenia firmy samodzielnie lub w niewielkim zespole, zwolnienie z VAT może przynieść ulgę w zakresie obowiązków administracyjnych.

Należy jednak pamiętać, że jako "nievatowiec", nie można odliczyć podatku VAT od zakupów firmowych, co oznacza wyższy koszt tych zakupów.

Co się stanie, gdy "nievatowiec" popełni błąd na kasie fiskalnej?

Prawidłowe programowanie kasy fiskalnej jest niezwykle ważne dla przedsiębiorców zwolnionych z VAT. Na kasie fiskalnej należy stosować stawkę "ZW". Użycie stawek procentowych VAT jest zabronione i może skutkować poważnymi konsekwencjami prawnymi i finansowymi. W przypadku błędnego nabicia stawki VAT na paragonie fiskalnym, przedsiębiorca ma obowiązek niezwłocznie skorygować ten błąd. Korekta taka wymaga posiadania oryginału błędnego paragonu i krótkiego opisu okoliczności błędu, a następnie dokonania wpisu w odrębnych ewidencjach.

SAS - Obsługa kasy Novitus Mała Plus E - zapowiedz

Podsumowując, kwestia stawki VAT dla "nievatowca" wymaga szczególnej uwagi. Zrozumienie zasad zwolnienia, prawidłowe oznaczanie faktur oraz stosowanie się do wymogów prawnych pozwoli uniknąć błędów i zapewnić płynność prowadzonej działalności gospodarczej.

tags: #jaka #stawka #vat #gdy #nie #ejstem