Zatrudnianie cudzoziemców przybywających do Polski m.in. z państw nienależących do Unii Europejskiej (UE) wiąże się z określonymi formalnościami. Jedną z nich jest konieczność wniesienia opłaty przez podmiot powierzający pracę związanej z wnioskiem o wydanie zezwolenia na pracę. Ten artykuł skierowany jest przede wszystkim do pracodawców w Polsce, którzy chcą zatrudnić bądź zatrudniają w swoich zakładach pracy cudzoziemców - obywateli krajów Unii Europejskiej, a także państw trzecich. Jakie są zasady związane z zatrudnianiem obcokrajowców? Czy można po prostu podpisać umowę o pracę, czy należy spełnić jakieś dodatkowe wymogi? W tym zakresie pomocne będzie skorzystanie z tego opracowania.

Kluczowe kwestie przy zatrudnianiu cudzoziemców

Pracodawcy muszą zapewnić odpowiednie warunki zatrudnienia, w tym konformność ze zasadami BHP oraz minimalnymi wynagrodzeniami. Cudzoziemcy mają takie same prawa jak obywatele polscy, w tym prawo do wynagrodzenia, ubezpieczeń społecznych oraz przestrzegania przepisów prawa pracy. Pierwszą czynnością, którą należy podjąć w celu prawidłowego rozliczenia pracownika, jest ustalenie jego rezydencji podatkowej. Kwestię tę reguluje art. 3 ust. 1-1a updof. W myśl przepisów osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Polski, podlegają obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przychodów (nieograniczony obowiązek podatkowy). Wystarczy spełnienie choćby jednego z tych warunków, aby daną osobę uznać za mającą rezydencję podatkową w Polsce. Pierwsza przesłanka nie budzi większych wątpliwości. Kłopoty sprawia natomiast prawidłowe ustalenie ośrodka interesów życiowych. Jak czytamy np. Oceniając istnienie ośrodka interesów życiowych, trzeba więc brać pod uwagę kryteria subiektywne, odnoszące się zarówno do interesów gospodarczych, jak i osobistych danej osoby. Nie ma przy tym znaczenia posiadane obywatelstwo. Jeżeli dana osoba fizyczna nie ma miejsca zamieszkania w Polsce, to podlega obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium RP (ograniczony obowiązek podatkowy). Szczegółowy katalog przykładowych dochodów nierezydentów zawarty jest w art. 3 ust. 2b updof.

Obowiązki podatkowe pracodawcy

Cudzoziemiec pracujący na terenie Polski na umowę o pracę zawartą z polską firmą podlega więc opodatkowaniu zgodnie z polskim prawem. Generalnie niezależnie od tego, czy dana osoba ma miejsce zamieszkania na terenie Polski, czy też mieszka poza granicami kraju, ale w Polsce wykonuje pracę w ramach umowy o pracę, podatek od tak wypracowanego dochodu płaci w Polsce. Zgodnie z zawartymi przez Polskę umowami o unikaniu podwójnego opodatkowania (upo), opartymi na Modelowej Kowencji OECD (postanowienia upo mają pierwszeństwo przed updof przy określaniu zasad opodatkowania nierezydentów), generalną zasadą jest to, że pensje, płace i inne podobne wynagrodzenia z tytułu pracy najemnej osoby mającej miejsce zamieszkania w danym państwie podlegają opodatkowaniu tylko w tym państwie, chyba że praca jest wykonywana w drugim państwie - wtedy otrzymane za nią wynagrodzenie może być opodatkowane w tym drugim państwie. Skutkuje to również tym, że pracodawca będący płatnikiem ma w stosunku do pracownika-cudzoziemca te same obowiązki podatkowe co w stosunku do polskiego pracownika.

Umowy cywilnoprawne z cudzoziemcami

Jeżeli cudzoziemiec wykonuje na rzecz polskiej firmy czynności na podstawie umowy cywilnoprawnej (zlecenia czy o dzieło), to uzyskiwane przez niego przychody są kwalifikowane jako przychody z działalności wykonywanej osobicznie (art. 13 pkt 8 lit. a updof). Przepis ten stosuje się jednak z uwzględnieniem upo, których stroną jest Polska. Zastosowanie stawki podatku wynikającej z właściwej upo lub niepobranie (niezapłacenie) podatku zgodnie z taką umową jest przy tym możliwe pod warunkiem udokumentowania dla celów podatkowych miejsca zamieszkania podatnika uzyskanym od niego certyfikatem rezydencji (art. 29 ust. 1 updof). W świetle art. 14 polsko-ukraińskiej upo (z 12.01.1993, DzU z 1994 nr 63 poz. 294) wynagrodzenie otrzymywane przez rezydenta Ukrainy pracującego na rzecz polskiego podmiotu, ale wykonującego pracę na terenie Ukrainy, podlega opodatkowaniu wyłącznie w Ukrainie. Jeżeli zatem pracownik cywilnoprawny przedstawi zatrudniającemu certyfikat rezydencji swojego kraju, a z właściwej upo wynika, że uzyskany przez niego przychód podlega opodatkowaniu wyłącznie za granicą, to polski zleceniodawca nie jest zobowiązany do poboru zryczałtowanego 20% PIT od wypłaconych mu przychodów. Jedyną jego powinnością jest przesłanie do końca lutego następnego roku zleceniobiorcy oraz US właściwemu ds. opodatkowania osób zagranicznych imiennej informacji IFT-1R.

W sytuacji wypłaty wynagrodzenia cudzoziemcom, których pobyt na terenie Polski nie przekroczył 183 dni w roku podatkowym, i płatnik nie dysponuje informacją o ośrodku interesów życiowych podatnika w Polsce, spółka obowiązana jest pobrać od wypłacanego wynagrodzenia 20% zryczałtowany podatek, o którym mowa w art. 29 ust. 1 ustawy, i sporządzić deklarację PIT-8AR i informację IFT-1/IFT-1R. Jeśli pobyt ten przekroczy 183 dni, spółka powinna stosować zasady jak dla osoby mającej miejsce zamieszkania w Polsce. W takim przypadku po zakończeniu roku podatkowego płatnik powinien wystawić 2 informacje: IFT-1R za okres pobytu podatnika do 183 dni oraz PIT-11 za okres od momentu, gdy powstał obowiązek poboru zaliczki wg art. 22 ust. 1 updof. Od dnia następnego do końca roku kalendarzowego - pobierać zaliczki na zasadach ogólnych, właściwych dla osób mających miejsce zamieszkania w Polsce.

Uwaga: jeśli dochód cudzoziemca z umowy cywilnoprawnej jest opodatkowany w Polsce (ponieważ ma on tu miejsce zamieszkania - jest polskim rezydentem podatkowym), może też wchodzić w grę pobór zryczałtowanego PIT w wysokości 18% od uzyskanego przychodu - o ile zostaną spełnione warunki wskazane w art. 30 ust. 2 updof.

Warto tu też wspomnieć o przypadku, gdy cudzoziemiec wykonuje dla polskiego pracodawcy pracę zdalną na umowę zlecenia czy o dzieło - posiada rezydencję podatkową w innym kraju, ale wynagrodzenie jest mu wypłacane przez polskiego płatnika. Do końca 2016 istniał spór co do tego, czy taki rodzaj pracy podlega opodatkowaniu w Polsce. Rozbieżności w interpretacji przepisów doprowadziły do nowelizacji updof, na mocy której dodano art. 3 ust. 2b pkt 7. Zgodnie z tym przepisem za przychody (dochody) nierezydentów uważa się przychody (dochody) z tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium RP, niezależnie od miejsca zawarcia umowy i wykonania świadczenia. Co istotne, zgodnie z art. 3 ust. 2d updof za powyższe dochody (przychody) uznaje się przychody wymienione w art. 29 ust. 1 updof (z wyjątkiem wymienionych w ust. 2b pkt 1-6 art. 3 updof). Obecnie zatem nie powinno być już wątpliwości, że z tytułu wynagrodzenia wypłacanego przez polskiego zleceniodawcę cudzoziemcowi, który wykonuje pracę poza granicami Polski, należy pobrać 20% zryczałtowany PIT, o ile właściwa upo nie stanowi inaczej.

W wyroku z 25.05.2017 (III SA/Wa 1468/16) WSA w Warszawie stwierdził: Wynagrodzenie wypłacane podmiotom zagranicznym przez polskiego płatnika za wykonanie usług fizycznie poza terytorium RP jest dochodem, którego źródło znajduje się w Polsce, albowiem występuje gospodarczy związek tego dochodu z terytorium Polski. Podobnie w interpretacji KIS z 20.06.2017 (0112-KDIL3-2.4011.124.2017.1.NK), czytamy: za przychody uzyskiwane na terytorium Polski należy rozumieć należności regulowane przez podmioty mające siedzibę lub zarząd w Polsce, bez względu na miejsce faktycznej realizacji świadczenia. (...) Wobec powyższego (...) na wnioskodawcy ciążyć będą obowiązki płatnika i będzie on zobowiązany do potrącenia podatku u źródła, o którym mowa w art. 29 ust. 1 updof.

Warunki legalnego zatrudnienia cudzoziemca

Cudzoziemiec jest uprawniony do wykonywania pracy na terytorium Rzeczypospolitej Polskiej, jeżeli:

- ma status uchodźcy nadany w RP;

- udzielono mu ochrony uzupełniającej w RP;

- posiada zezwolenie na pobyt stały w RP;

- posiada zezwolenie na pobyt rezydenta długoterminowego UE w RP;

- posiada zgodę na pobyt ze względów humanitarnych;

- posiada zgodę na pobyt tolerowany w RP;

- korzysta z ochrony czasowej w RP;

- posiada ważne zaświadczenie wydane na podstawie ustawy o udzielaniu cudzoziemcom ochrony na terytorium RP;

- jest obywatelem państwa członkowskiego UE;

- jest obywatelem państwa EOG, nienależącego do UE;

- jest obywatelem państwa niebędącego stroną umowy o EOG, który może korzystać ze swobody przepływu osób na podstawie umowy zawartej przez to państwo ze Wspólnotą Europejską i jej państwami członkowskimi;

- jest obywatelem Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej, lub członkiem jego rodziny;

- towarzyszy na terytorium RP cudzoziemcowi jako członek rodziny w rozumieniu Ustawy z dnia 14 lipca 2006 roku o wjeździe na terytorium RP, pobycie oraz wyjeździe z tego terytorium obywateli państw członkowskich Unii Europejskiej i członków ich rodzin;

- towarzyszy na terytorium RP obywatelowi polskiemu jako członek rodziny w rozumieniu ustawy o wjeździe na terytorium Rzeczypospolitej Polskiej, pobycie oraz wyjeździe z tego terytorium obywateli państw członkowskich Unii Europejskiej i członków ich rodzin;

- jest osobą, o której mowa w art. 19 ust. 2 i 3 ustawy o wjeździe na terytorium Rzeczypospolitej Polskiej, pobycie oraz wyjeździe z tego terytorium obywateli państw członkowskich Unii Europejskiej i członków ich rodzin;

- posiada zezwolenie na pobyt czasowy, o którym mowa w ustawie o cudzoziemcach, na warunkach określonych w tym zezwoleniu, chyba że przepisy prawa dopuszczają ich zmianę;

- przebywa na terytorium RP w związku z korzystaniem z mobilności krótkoterminowej pracownika kadry kierowniczej, specjalisty lub pracownika odbywającego staż w ramach przeniesienia wewnątrz przedsiębiorstwa na warunkach określonych w art. 139n ust. 1 ustawy o cudzoziemcach;

- przebywa na terytorium RP w związku z korzystaniem z mobilności krótkoterminowej naukowca na warunkach określonych w art. 156b ust. 1 ustawy o cudzoziemcach;

- przebywa na terytorium RP w związku z korzystaniem z mobilności studenta na warunkach określonych w art. 149b ust. 1 ustawy o cudzoziemcach;

- posiada zezwolenie na pracę oraz przebywa na terytorium RP na podstawie wizy, umieszczonego w dokumencie podróży odcisku stempla, który potwierdza złożenie wniosku o udzielenie zezwolenia na pobyt rezydenta długoterminowego UE, jeżeli bezpośrednio przed złożeniem wniosku był uprawniony do wykonywania pracy na terytorium RP, lub zezwolenia na pobyt czasowy, z wyjątkiem zezwolenia udzielonego w związku z okolicznością, o której mowa w art. 181 ust. 1 ustawy o cudzoziemcach, lub na podstawie dokumentu, o którym mowa w art. 61 ustawy o cudzoziemcach, określającego status członka rodziny członka misji dyplomatycznej lub urzędu konsularnego państwa obcego albo innej osoby zrównanej z nimi na podstawie ustaw, umów lub powszechnie ustalonych zwyczajów międzynarodowych, pozostającego z tą osobą we wspólnocie domowej, jeżeli pomiędzy RP a państwem obcym lub organizacją międzynarodową zostały zawarte umowa lub porozumienie międzynarodowe w sprawie wykonywania działalności zarobkowej przez członków rodzin członków personelu misji dyplomatycznych lub urzędów konsularnych, lub na podstawie wizy wydanej przez inne państwo obszaru Schengen, dokumentu pobytowego wydanego przez inne państwo obszaru Schengen, lub w ramach ruchu bezwizowego;

- przebywa na terytorium RP na podstawie art. 108 ust. 1 ustawy o cudzoziemcach oraz bezpośrednio przed złożeniem wniosku o udzielenie kolejnego zezwolenia na pobyt czasowy, o którym mowa w art. 139a ust. 1 lub art. 139o ust. 1 Ustawy z dnia 12 grudnia 2013 roku o cudzoziemcach, przebywał na tym terytorium na podstawie tego zezwolenia i kontynuuje wykonywanie pracy, do której był uprawniony na jego podstawie, lub wykonuje pracę w charakterze pracownika kadry kierowniczej, specjalisty lub pracownika odbywającego staż w ramach przeniesienia wewnątrz przedsiębiorstwa, o którym mowa w art. 3 pkt 13b ustawy o cudzoziemcach, na rzecz jednostki przyjmującej, która złożyła wniosek o udzielenie zezwolenia na pobyt czasowy, o którym mowa w art. 139o ust. 1 tej ustawy, na warunkach określonych w tym wniosku, albo prowadzi badania naukowe lub prace rozwojowe w jednostce naukowej mającej siedzibę na terytorium RP zatwierdzonej przez ministra właściwego do spraw wewnętrznych na podstawie przepisów art. 151 ust. 4-5 ustawy o cudzoziemcach i złożył wniosek o udzielenie zezwolenia na pobyt czasowy, o którym mowa w art. 151b ust. 1 tej ustawy, na warunkach określonych w umowie, o której mowa w art. 151b ust. 1 pkt 2 tej ustawy.

Wymiar czasu pracy i wynagrodzenie

Aktualnie pracownicy - zarówno obywatele polscy, jak i cudzoziemcy - nie mają żadnych minimalnych wymagań co do wymiaru czasu pracy. Standardowym rozwiązaniem powinna być praca na pełen etat. Nierzadko jednak słyszy się, że osoba jest zatrudniona na ½ etatu, ¼ etatu, zdarza się nawet 1/8 etatu. W ten sposób pracodawcy ograniczają wynagrodzenie dla pracowników, które zazwyczaj jest proporcjonalne do wymiaru czasu pracy. Stąd też cudzoziemiec może zostać zatrudniony w Polsce jedynie w niewielkim wymiarze czasu pracy. Jednak ustawa o zatrudnianiu cudzoziemców zmieni te zasady. Zgodnie z nią cudzoziemiec nie będzie mógł być zatrudniony na wymiar czasu pracy niższy niż ¼ etatu lub 10 godzin tygodniowo. Ulgowe zasady dotyczące warunków zatrudnienia nie obowiązują, jeżeli delegowani pracownicy wykonują prace związane z robotami budowlanymi lub utrzymaniem obiektu budowlanego, w szczególności: wykopy, roboty ziemne, montowanie i demontowanie elementów prefabrykowanych, wyposażanie i instalowanie, renowację, demontowanie, rozbiórkę, konserwację, prace malarskie i porządkowe.

Formalności umowne i dokumentacyjne

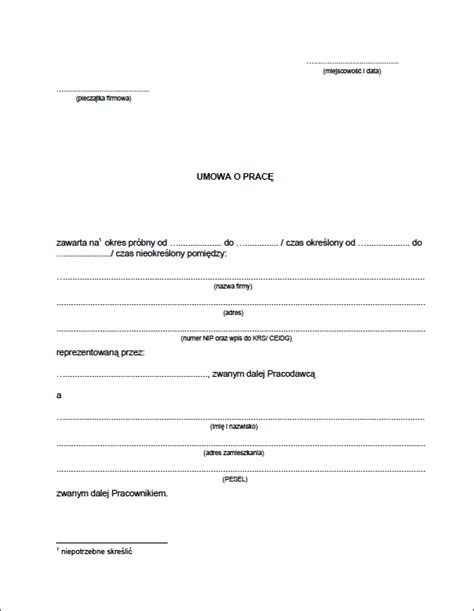

Przed powierzeniem pracy cudzoziemcowi musisz przekazać organowi, który wydał zezwolenie na pracę albo wpisał oświadczenie do ewidencji, kopię zawartej z nim umowy w języku polskim. Musisz zawrzeć z cudzoziemcem umowę o pracę lub umowę cywilnoprawną (na przykład umowę zlecenie) na piśmie. Umowa zawarta z cudzoziemcem musi być przetłumaczona na język najbardziej dla niego zrozumiały. Brak umowy w formie pisemnej jest jedną z przesłanek uznania pracy cudzoziemca za nielegalną.

Pamiętaj! Cudzoziemiec wykonujący pracę na podstawie umowy o dzieło nie podlega obowiązkowemu zgłoszeniu do ZUS, chyba że została ona zawarta z podmiotem, z którym cudzoziemiec pozostaje jednocześnie w stosunku pracy lub z innym podmiotem, ale praca będzie wykonywana na rzecz własnego pracodawcy. Przepisy dopuszczają jednak możliwość odprowadzania składek na ubezpieczenie społeczne i zdrowotne w kraju macierzystym pracownika, tj. kraju, z którego został oddelegowany. Jeśli spełniasz te warunki, to musisz wystąpić do instytucji ubezpieczeniowej w twoim kraju, właściwej w zakresie zabezpieczenia społecznego pracowników, o wydanie dla pracownika delegowanego poświadczonego formularza A1. To zaświadczenie potwierdzi odprowadzanie składek na ubezpieczenie społeczne i zdrowotne pracownika w kraju siedziby pracodawcy.

Ważne! Jeżeli przekroczysz 24-miesięczny okres delegowania, możesz wystąpić do właściwej terytorialnie instytucji ubezpieczeniowej w twoim kraju z wnioskiem o zawarcie porozumienia w szczególnym trybie na mocy art. 16 rozporządzenia nr 883/2004 (tzw. porozumienie wyjątkowe). W każdym kraju przesłanki do zawarcia takiego porozumienia są trochę inne. W przypadku cudzoziemców pochodzących spoza państw UE, EOG lub Szwajcarii należy najpierw sprawdzić, czy Polska zawarła z krajem pochodzenia cudzoziemca umowę o zabezpieczeniu społecznym. Natomiast, jeśli cudzoziemiec pochodzi z kraju, z którym Polska ma zawartą i obowiązującą umowę o zabezpieczeniu społecznym, należy sprawdzić w tej umowie, jakie reguły podlegania ubezpieczeniom będą miały zastosowanie do cudzoziemca.

Pracodawca może zawrzeć z cudzoziemcem zarówno umowę o pracę, jak i umowę cywilnoprawną (np. umowa zlecenia, umowa o dzieło). Przed powierzeniem pracy należy sprawdzić, czy cudzoziemiec posiada ważny dokument uprawniający do pobytu w Polsce, zrobić kopię tego dokumentu i przechowywać ją przez cały okres zatrudniania cudzoziemca. Dokumentem uprawniającym do pobytu na terytorium Polski może być ważna wiza lub zezwolenie pobytowe (i wydana na jego podstawie karta pobytu). Pracodawcom powierzającym wykonywanie pracy cudzoziemcowi przebywającemu bez ważnych dokumentów grożą dotkliwe sankcje. Przepisy specjalnej ustawy z 12 marca 2022 r. nakładają na pracodawców obowiązek upewnienia się, że tytuł pobytowy cudzoziemca uprawnia do podejmowania pracy na terytorium RP. Dokumenty takie, jak np. zawrzeć z cudzoziemcem umowę w formie pisemnej (niezależnie od rodzaju umowy), a wcześniej przedstawić cudzoziemcowi jej tłumaczenie na język zrozumiały dla cudzoziemca. Rodzaj umowy powinien być dostosowany do charakteru pracy. Uwaga! Zawarcie umowy o dzieło nie może być sposobem na obejście przepisów kodeksu pracy czy zmniejszenie kosztów zatrudnienia cudzoziemca.

Zezwolenia na pracę i opłaty

Zezwolenie na pracę uprawnia do wykonywania pracy tylko na rzecz pracodawcy wskazanego w zezwoleniu. Zezwolenie na pracę w Polsce uprawnia do pracy tylko na terytorium Polski. Zezwolenie na pracę w Polsce wydawane jest przez wojewodę na wniosek pracodawcy. Cudzoziemiec musi ubiegać się o tytuł pobytowy, aby móc pracować legalnie. W przypadku zezwoleń sezonowych wymagane jest odrębne zezwolenie. W zezwoleniu określa się pracodawcę, rodzaj pracy, wynagrodzenie oraz okres ważności. Zezwolenie nie zostanie przyznane, jeśli cudzoziemiec nie spełnia wymogów prawnych lub ma karalność. Istnieje kilka rodzajów zezwoleń, w tym na pracę na rzecz polskiego podmiotu, dla członków zarządów oraz związane z delegowaniem przez podmioty zagraniczne.

Zgodnie z art. 6 ust. 1 ustawy zezwolenie na pracę wydaje się wtedy, gdy cudzoziemiec:

- będzie wykonywał pracę na terytorium RP na podstawie umowy z polskim podmiotem powierzającym pracę cudzoziemcowi, a w przypadku kierowania tego cudzoziemca przez podmiot powierzający pracę cudzoziemcowi do innego podmiotu - na podstawie umowy z agencją pracy tymczasowej, lub

- przebywając na terytorium RP, będzie pełnił funkcję w zarządzie osoby prawnej wpisanej do rejestru przedsiębiorców KRS lub spółki kapitałowej w organizacji albo będzie reprezentował spółkę komandytową lub komandytowo-akcyjną lub prowadził sprawy takiej spółki, albo będzie pełnił funkcję prokurenta, lub

- jest pracownikiem podmiotu zagranicznego i będzie delegowany na terytorium RP w celu wykonywania pracy, lub

- będzie wykonywał pracę na terytorium RP w zakresie działalności określonych w przepisach wydanych na podstawie art. 45 ust. 2 ustawy (pracę sezonową).

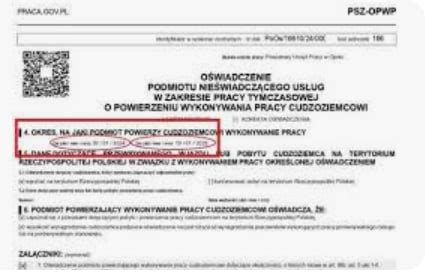

Powierzenie pracy cudzoziemcowi może nastąpić także na podstawie oświadczenia wpisanego do ewidencji oświadczeń, jeżeli cudzoziemiec jest obywatelem państwa określonego w przepisach wydanych na podstawie art. 3 ust. 12 ustawy o zatrudnianiu cudzoziemców.

Wysokość opłat wnoszonych w związku ze złożeniem:

- wniosku o wydanie zezwolenia na pracę,

- oświadczenia o powierzeniu pracy cudzoziemcowi

określono w przepisach wykonawczych wydanych na podstawie ustawy. W tym przypadku aktualnie obowiązującym aktem prawnym jest Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 20 listopada 2025 roku w sprawie wysokości opłat w związku z wnioskiem o wydanie zezwolenia na pracę oraz w związku z oświadczeniem o powierzeniu pracy cudzoziemcowi. Zgodnie z przepisami ww. rozporządzenia opłaty wnoszone w związku z wnioskiem o wydanie zezwolenia na pracę oraz w związku z oświadczeniem o powierzeniu pracy cudzoziemcowi wynoszą:

| Rodzaj opłaty | Kwota |

|---|---|

| Zezwolenie na pracę (okres do 3 miesięcy) | 200 zł |

| Zezwolenie na pracę (okres powyżej 3 miesięcy) | 400 zł |

| Delegowanie cudzoziemca do RP | 800 zł |

| Zezwolenie na pracę sezonową | 100 zł |

| Oświadczenie o powierzeniu pracy cudzoziemcowi | 400 zł |

Opłata nie podlega zwrotowi, chyba że odmówiono wydania zezwolenia na podstawie art. 13 ust. 1 pkt 4 albo 5 ustawy (wydania zezwolenia na pracę odmawia się, jeżeli w danym roku została przekroczona maksymalna liczba zezwoleń na pracę określona w przepisach wydanych na podstawie ustawy lub powierzenie pracy cudzoziemcowi spowoduje przekroczenie limitu zatrudnienia cudzoziemców przez polski podmiot powierzający pracę cudzoziemcowi, określonego w odnośnych regulacjach). Podobny sposób postępowania obowiązuje w przypadku wnoszenia opłat w związku z oświadczeniem o powierzeniu pracy.

Jak legalnie zatrudnić cudzoziemca w 2025? Radca prawny wyjaśnia

tags: #jak #obliczyc #wynagrodzenie #uraincowi #zatrudnionemu #na