W świetle przepisów podatkowych, przedsiębiorcy mają możliwość stosowania indywidualnych stawek amortyzacyjnych dla używanych lub ulepszonych środków trwałych, które po raz pierwszy wprowadzane są do ich ewidencji. Dotyczy to między innymi lokali użytkowych, takich jak te wykorzystywane w działalności hotelowej. Zrozumienie zasad ustalania tych stawek jest kluczowe dla optymalizacji kosztów uzyskania przychodów.

Czym jest amortyzacja i jakie są jej podstawowe zasady?

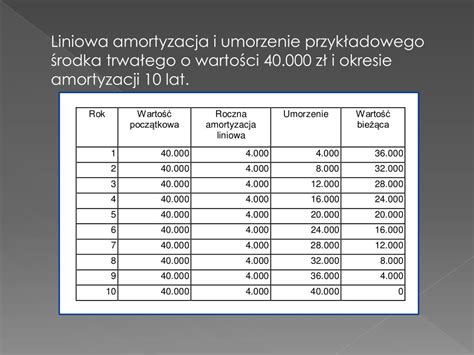

Amortyzacja, na gruncie prawa podatkowego, stanowi stopniowe odpisywanie wartości środków trwałych, które są zaliczane do kosztów uzyskania przychodów. Odzwierciedla ona stopniowe zużycie potencjału ekonomicznego danego środka trwałego w czasie. Wysokość odpisów amortyzacyjnych jest ustalana na jednostkę czasu użytkowania środka trwałego.

Budynki i lokale niemieszkalne amortyzuje się według metody liniowej. Roczne stawki amortyzacyjne dla tych środków trwałych znajdują się w załączniku nr 1 do ustawy o podatku dochodowym od osób fizycznych. Standardowa stawka amortyzacji dla lokali niemieszkalnych wynosi 2,5%, co przekłada się na okres amortyzacji wynoszący 40 lat.

Odpisów amortyzacyjnych dokonuje się miesięcznie, począwszy od miesiąca następującego po wprowadzeniu środka trwałego do ewidencji.

Indywidualna stawka amortyzacji: kiedy można ją zastosować?

Ustawa o podatku dochodowym od osób fizycznych (PDOFizU) w artykule 22j daje prawo do ustalania indywidualnych stawek amortyzacyjnych dla środków trwałych, które po raz pierwszy trafiają do ewidencji danego podatnika. Dotyczy to przede wszystkim budynków (lokali) niemieszkalnych oraz budowli z grupy 1 i 2 Klasyfikacji Środków Trwałych (KŚT), które zostały wytworzone we własnym zakresie lub są używane albo ulepszone.

Aby skorzystać z tej możliwości w odniesieniu do lokali niemieszkalnych, muszą być spełnione określone warunki:

- Środek trwały musi być używany lub ulepszony.

- Środek trwały musi być po raz pierwszy wprowadzony do ewidencji środków trwałych danego podatnika.

Warto zaznaczyć, że indywidualna stawka amortyzacyjna może znacząco przyspieszyć proces amortyzacji, co przekłada się na zwiększenie poziomu kosztów uzyskania przychodów w krótszym czasie.

Obliczanie indywidualnej stawki amortyzacyjnej dla lokali niemieszkalnych

Podatnicy mają możliwość ustalenia indywidualnych stawek amortyzacyjnych dla używanych lub ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji danego podatnika. W przypadku lokali niemieszkalnych, okres amortyzacji nie może być krótszy niż 40 lat pomniejszone o liczbę lat, które upłynęły od dnia ich oddania po raz pierwszy do użytkowania do dnia wprowadzenia do ewidencji środków trwałych prowadzonej przez podatnika. Jednocześnie, minimalny okres amortyzacji nie może być krótszy niż 10 lat.

Przykład obliczenia:

Jeśli nieruchomość była używana przez 19 lat przed jej wprowadzeniem do ewidencji środków trwałych podatnika, to w celu kalkulacji maksymalnej stawki należy zastosować wzór:

100% / (40 lat - 19 lat) = 4,76%

Stawka 4,76% jest niższa niż 10%, zatem może zostać zastosowana jako maksymalna stawka indywidualna.

Dowody na używanie lokalu

Dokumentem potwierdzającym używanie nieruchomości może być na przykład umowa najmu lub akt notarialny poprzedniego właściciela. Ważne jest, aby posiadać dowody potwierdzające okres użytkowania lokalu przed jego wprowadzeniem do ewidencji środków trwałych.

Lokal użytkowy w kamienicy a indywidualna stawka amortyzacyjna

W sytuacji, gdy podatnik zakupił lokal niemieszkalny w starej kamienicy i wprowadził go do ewidencji środków trwałych, ma możliwość ustalenia indywidualnej stawki amortyzacyjnej. Kluczowe jest udokumentowanie okresu, w jakim lokal był używany przez poprzedniego właściciela.

Przykładowo, jeśli lokal był użytkowany przez poprzedniego właściciela przez 29 lat, 11 miesięcy i 5 dni, to ten okres należy uwzględnić przy obliczaniu dopuszczalnego okresu amortyzacji. W takim przypadku, minimalny okres amortyzacji (40 lat) jest pomniejszany o te 29 lat, co daje 11 lat. Ponieważ minimalny okres amortyzacji nie może być krótszy niż 10 lat, w tym konkretnym przypadku można zastosować indywidualną stawkę amortyzacyjną, pod warunkiem spełnienia pozostałych wymogów.

Kiedy lokal jest uznawany za użytkowy?

Zgodnie z przepisami, za lokal użytkowy uważa się samodzielny lokal lub jego część, wykorzystywane na cele inne niż mieszkalne. Wyjątkiem są pracownie twórców połączone z mieszkaniem, które traktuje się jak lokale mieszkalne. O zaliczeniu lokalu do właściwej podgrupy i rodzaju decyduje jego przeznaczenie, a nie sposób użytkowania.

Budynki handlowo-usługowe, w tym lokale hotelowe, są klasyfikowane w rodzaju 103 Klasyfikacji Środków Trwałych (KŚT). Jednakże, lokale hotelowe (apartamenty hotelowe) mieszczą się w rodzaju 121 KŚT, co wpływa na możliwość zastosowania konkretnych przepisów dotyczących indywidualnej stawki amortyzacyjnej.

Praktyczne aspekty stosowania indywidualnej stawki amortyzacyjnej

Indywidualna stawka amortyzacyjna to możliwość optymalizacji kosztów uzyskania przychodów. Pozwala ona na zwiększenie wysokości odpisów amortyzacyjnych w krótszym okresie, co może być szczególnie korzystne dla przedsiębiorców.

Zmiany w przepisach dotyczące indywidualnej stawki amortyzacyjnej

Istnieją propozycje zmian w przepisach, które mają na celu rozszerzenie możliwości stosowania indywidualnej stawki amortyzacyjnej. Projekt ustawy zakłada rezygnację z warunku dotyczącego wskaźnika zamożności gminy, uzależniając możliwość zastosowania stawki jedynie od wskaźnika bezrobocia w danej gminie/mieście. Zmiany te mają wejść w życie od 1 stycznia 2026 roku.

Apartamenty hotelowe a indywidualna stawka amortyzacyjna

W przypadku lokali niemieszkalnych, takich jak apartamenty hotelowe, zastosowanie ma artykuł 22j ust. 1 pkt 4 ustawy o PDOFizU, który dotyczy budynków (lokali) niemieszkalnych, dla których stawka amortyzacyjna z Wykazu stawek amortyzacyjnych wynosi 2,5%. Nie można w tym przypadku stosować stawki określonej w art. 22j ust. 1 pkt 3 PDOFizU, który dotyczy budynków niemieszkalnych z rodzaju 109 KŚT (budynki hotelowe).

Wyroki sądów administracyjnych wskazują, że istnieje rozróżnienie między stawką amortyzacji dla hoteli jako budynków, a stawką dla hotelowych apartamentów jako lokali. W przypadku amortyzacji lokali niemieszkalnych (apartamentów hotelowych), zastosowanie znajduje art. 22j ust. 1 pkt 4 PDOFizU.

Proste wyjaśnienie amortyzacji podatkowej

Wartość początkowa środka trwałego i związane z nią wydatki

Wartość początkowa środka trwałego obejmuje wszystkie wydatki poniesione na jego wytworzenie lub nabycie, które są bezpośrednio związane z przystosowaniem go do użytkowania. Wydatki poniesione na ochronę i ubezpieczenie inwestycji środka trwałego w trakcie budowy, mają bezpośredni związek z realizowaną inwestycją i stanowią koszty bezpośrednio związane z wytworzeniem środka trwałego, zwiększając jego wartość początkową.

Problematyczne może być rozliczenie zakupu budynku wraz z gruntem. Ustawa o podatku dochodowym traktuje budynek i grunt jako odrębne środki trwałe, dlatego konieczne jest ustalenie ich wartości początkowej. Samodzielne ustalenie wartości gruntu, który nie podlega amortyzacji, jest kluczowe dla prawidłowego rozliczenia kosztów.

tags: #indywidualna #stawka #amortyzacji #dla #lokalu #uzytkowego