Zatrudnienie na umowę o pracę zazwyczaj zapewnia pracownicy ciężarnej lub planującej ciążę pewność co do otrzymania zasiłku macierzyńskiego. Jednak sytuacja staje się bardziej złożona, gdy kobieta prowadzi działalność gospodarczą, a także jest zatrudniona na umowę o pracę.

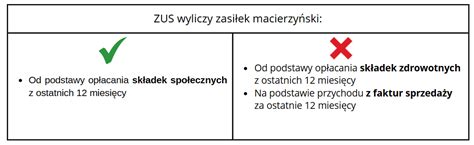

W przypadku prowadzenia działalności gospodarczej, przedsiębiorcy obowiązkowo opłacają składki na ubezpieczenie emerytalno-rentowe oraz na ubezpieczenie zdrowotne. Aby uzyskać zasiłek chorobowy, konieczne jest zgłoszenie do ubezpieczenia chorobowego i terminowe opłacanie składek z tego tytułu nieprzerwanie przez okres 90 dni.

Nieterminowa wpłata składek skutkuje utratą prawa do świadczeń z ubezpieczenia chorobowego. W przypadku ciąży, maksymalny okres przebywania na zasiłku chorobowym wynosi 270 dni, a zasiłek wypłacany jest w 100% podstawy wymiaru.

Zasiłek macierzyński przysługuje kobiecie, która w okresie ubezpieczenia chorobowego lub w czasie urlopu wychowawczego urodziła dziecko, przyjęła dziecko na wychowanie (w określonym wieku i w określonych sytuacjach prawnych), lub przyjęła dziecko w ramach rodziny zastępczej (z wyłączeniem rodziny zastępczej zawodowej).

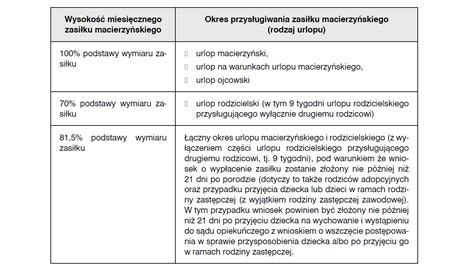

Od 26 kwietnia 2023 roku obowiązują zmiany w urlopach związanych z rodzicielstwem, w tym wydłużenie urlopu rodzicielskiego o 9 tygodni, przysługujących wyłącznie jednemu z rodziców.

Po nowelizacji ustawy o ubezpieczeniu społecznym w razie choroby i macierzyństwa, zasady obliczania podstawy wymiaru zasiłku dla osób prowadzących działalność gospodarczą, które podlegają ubezpieczeniu chorobowemu krócej niż 12 miesięcy, uległy zmianie. Wcześniej wystarczyła jedna składka chorobowa do uzyskania zasiłku w zadeklarowanej kwocie. Obecnie, dla przedsiębiorcy z okresem ubezpieczenia krótszym niż 12 miesięcy, zasiłek początkowo przyznawany jest w minimalnej wysokości, a następnie jest powiększany o 1/12 za każdy miesiąc opłacania składek przypadający przed nabyciem prawa do świadczenia. Aby otrzymać zasiłek w pełnej wysokości, odpowiadającej podwyższonej składce, należy opłacać wyższe składki przez 12 miesięcy przed porodem.

Matka, która podlega ubezpieczeniu tylko z tytułu prowadzonej działalności, może wpływać na wysokość opłacanych składek, a tym samym na wysokość podstawy wymiaru zasiłku. Istnieje jednak ograniczenie - na 2025 rok maksymalna podstawa składek na dobrowolne ubezpieczenie chorobowe wynosi 21 682,50 zł miesięcznie.

Nowelizacja zwalnia również mamy pobierające zasiłek macierzyński w wysokości nieprzekraczającej 1 000,00 zł, które jednocześnie prowadzą działalność gospodarczą, z obowiązku opłacania składek na ubezpieczenie zdrowotne.

Kobieta ma obowiązek pobierać zasiłek macierzyński przez 14 tygodni od dnia porodu.

Zasiłek macierzyński przy zbiegu tytułów: działalność gospodarcza i umowa o pracę

Osoba zatrudniona na umowę o pracę obowiązkowo podlega ubezpieczeniom emerytalnemu, rentowemu, chorobowemu, wypadkowemu i zdrowotnemu. Składki te opłacane są przez pracodawcę, niezależnie od wymiaru etatu i wysokości wynagrodzenia.

W przypadku zbiegu ubezpieczeń z tytułu zatrudnienia na umowę o pracę i prowadzenia działalności gospodarczej, obowiązek opłacania składek społecznych z działalności jest uzależniony od wysokości wynagrodzenia z umowy o pracę. Jeżeli osoba otrzymuje co najmniej minimalne wynagrodzenie (4 666,00 zł od stycznia do grudnia 2025 roku), składki społeczne z działalności są dobrowolne, a obowiązkowa jest jedynie składka zdrowotna. W takiej sytuacji, nawet jeśli kobieta prowadząca działalność zdecyduje się na dobrowolne opłacanie składek społecznych z tytułu działalności, prawo do zasiłku chorobowego i macierzyńskiego uzyska tylko z tytułu umowy o pracę.

Jest to spowodowane tym, że ubezpieczenia emerytalno-rentowe z działalności stają się dobrowolne, a ubezpieczenie chorobowe można opłacać tylko przy obowiązkowych ubezpieczeniach emerytalno-rentowych. Takie stanowisko potwierdza wyrok Sądu Najwyższego z 3 października 2008 roku, sygn. akt: II UK 32/08.

Jednakże, gdy kobieta jest zatrudniona w niepełnym wymiarze czasu pracy, a jej przychody nie przekraczają minimalnego wynagrodzenia (4 666 zł brutto w 2025 roku), podlega obowiązkowo ubezpieczeniom zarówno z umowy o pracę, jak i z prowadzonej działalności.

Ważne jest, że zasiłek macierzyński przysługuje osobie, która urodziła dziecko w okresie ubezpieczenia chorobowego, bez względu na jego czas trwania.

Podstawę wymiaru zasiłku stanowi przeciętne miesięczne wynagrodzenie uzyskane za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym rozpoczyna się urlop macierzyński (lub za pełne miesiące, jeśli zatrudnienie trwa krócej). Jeśli przed porodem pracownica korzysta z zasiłku chorobowego, do podstawy wymiaru zasiłku macierzyńskiego przyjmuje się wynagrodzenie za miesiące poprzedzające miesiąc, w którym powstała niezdolność do pracy z powodu choroby.

Do podstawy zasiłku przyjmuje się przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstało prawo do zasiłku. Za przychód uwzględniany w podstawie wymiaru zasiłku uważa się kwotę stanowiącą podstawę wymiaru składek na ubezpieczenie chorobowe, po odliczeniu 13,71%.

Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe (oraz chorobowe) osoby prowadzącej działalność gospodarczą to zadeklarowana kwota, nie niższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Podstawa wymiaru składki na dobrowolne ubezpieczenie chorobowe nie może przekraczać miesięcznie 250% prognozowanego przeciętnego wynagrodzenia miesięcznego.

W przypadku urodzenia dziecka w pierwszym miesiącu kalendarzowym ubezpieczenia chorobowego, podstawę wymiaru zasiłku stanowi zazwyczaj najniższa miesięczna podstawa wymiaru składek za miesiąc, w którym powstało prawo do zasiłku. Jeśli niezdolność do pracy powstała przed upływem pełnego miesiąca kalendarzowego ubezpieczenia, przy ustalaniu podstawy wymiaru zasiłku stosuje się odpowiednio przepisy dotyczące uzupełnienia przychodu za pierwszy miesiąc ubezpieczenia.

Powyższy sposób ustalania podstawy wymiaru zasiłku stosuje się również w sytuacji, gdy ubezpieczenie chorobowe z innego tytułu nie ustało, ale trwa równolegle.

Pracownica, która zawarła dwie umowy o pracę z różnymi pracodawcami i z obu tytułów podlegała ubezpieczeniu chorobowemu, nabywa prawo do zasiłku macierzyńskiego z każdego stosunku pracy. W przypadku rozwiązania umowy o pracę na czas określony w trakcie urlopu rodzicielskiego, wypłatę zasiłku przejmuje ZUS do końca okresu zasiłkowego. Pracodawca kontynuuje wypłatę zasiłku z tytułu trwającej umowy na czas nieokreślony.

Dodatek funkcyjny, który nie jest pomniejszany za okresy pobierania zasiłków, podlega wliczeniu do podstawy ewentualnego zasiłku po ustaniu zatrudnienia.

Pracownica, która przebywa na urlopie wychowawczym, a w tym czasie podejmuje pracę, nabywa prawo do zasiłku macierzyńskiego od dnia porodu, ale przez okres skrócony o 2 tygodnie. W przypadku zakończenia urlopu wychowawczego po terminie, do którego został udzielony, zasiłek macierzyński przysługuje bez skracania.

Gdy pracownica jest zatrudniona na 1/2 etatu i prowadzi równocześnie działalność gospodarczą, a z tytułu działalności podlega obowiązkowym ubezpieczeniom (nie wniosła o dobrowolne ubezpieczenie chorobowe), a z umowy o pracę otrzymuje wynagrodzenie co najmniej minimalne, to prawo do zasiłku macierzyńskiego uzyska tylko z tytułu umowy o pracę.

Jeśli przychód z umowy o pracę jest niższy od minimalnego wynagrodzenia, prowadzenie działalności stanowi tytuł do obowiązkowych ubezpieczeń emerytalno-rentowych. Wówczas przystąpienie do dobrowolnego ubezpieczenia chorobowego z działalności może uprawniać do zasiłku macierzyńskiego z dwóch tytułów, pod warunkiem, że nie ma zbiegu ubezpieczeń.

ZUS nie powinien podważać drugiej umowy, choć czasem takie sytuacje występują.

W przypadku gdy matka prowadziła działalność 3 miesiące i opłacała podwyższone składki, otrzyma zasiłek w wysokości 60% średniego prognozowanego wynagrodzenia oraz 3/12 podwyższonej składki.

Aby nabyć prawo do zasiłku w pełnej wysokości, odpowiadającej podwyższonej składce, matka musi opłacać wyższe składki ubezpieczeniowe przez 12 miesięcy przed porodem.

Jeżeli pracownica jest zatrudniona na umowę o pracę na 1/2 etatu, otrzymuje z tego tytułu wynagrodzenie niższe od minimalnego, a jednocześnie prowadzi działalność gospodarczą i przystąpiła do dobrowolnego ubezpieczenia chorobowego, nabywa prawo do zasiłku macierzyńskiego z obu tytułów.

Podstawa wymiaru zasiłku macierzyńskiego z umowy o pracę jest ustalana na podstawie wynagrodzenia z tej umowy, a z działalności - na podstawie zadeklarowanej kwoty składek na dobrowolne ubezpieczenie chorobowe.

W przypadku gdy zbiegają się dwa tytuły do ubezpieczenia chorobowego, a umowa o pracę przewiduje wynagrodzenie niższe od minimalnego, zasiłek macierzyński jest wypłacany z obu tytułów.

Jeżeli ubezpieczona mama pobiera zasiłek macierzyński w wysokości nieprzekraczającej kwoty świadczenia rodzicielskiego (1 000,00 zł) i prowadzi jednocześnie działalność gospodarczą, jest zwolniona z opłacania składek na ubezpieczenie zdrowotne.

ZUS zwiększy odpowiednio zasiłek macierzyński, ale kwotę podwyższenia stanowi różnica między 1000 zł a łączną wartością obu zasiłków, po odliczeniu zaliczki na podatek dochodowy.

Zasiłek macierzyński. Czy warto podnieść składki ZUS?

Urlopy macierzyński i wychowawczy są instytucjami prawa pracy, które mają znaczenie dla realizacji stosunku pracy. Urlopy te są obligatoryjnymi dla pracodawcy okresami zwolnienia pracownika z obowiązku świadczenia pracy.

Przerwy w świadczeniu pracy z tytułu urodzenia dziecka i sprawowania nad nim opieki nie są przerwami w wykonywaniu pracy powodującymi utratę statusu pracownika.

Podleganie przez kobietę obowiązkowo ubezpieczeniu chorobowemu z tytułu stosunku pracy i uzyskanie prawa do zasiłku macierzyńskiego wyklucza równoczesne podleganie dobrowolnemu ubezpieczeniu chorobowemu z tytułu prowadzenia działalności pozarolniczej i uzyskanie prawa do drugiego zasiłku macierzyńskiego.

Zgodnie z przepisami ustawy o systemie ubezpieczeń społecznych, pracownicy podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowym.

W przypadku gdy pracownica jest zatrudniona na 1/2 etatu, prowadzi równocześnie działalność gospodarczą i jest w ciąży, a z tytułu działalności podlega obowiązkowym ubezpieczeniom (nie wniosła o dobrowolne ubezpieczenie chorobowe), to prawo do zasiłku macierzyńskiego nabędzie z tytułu umowy o pracę.

Jeśli przychód z umowy o pracę jest niższy od minimalnego wynagrodzenia, a osoba prowadzi działalność gospodarczą i przystąpiła do dobrowolnego ubezpieczenia chorobowego, może nabyć prawo do zasiłku macierzyńskiego z dwóch tytułów.

Jednakże, zgodnie z wyrokiem Sądu Najwyższego, równoczesne podleganie obowiązkowemu ubezpieczeniu chorobowemu z tytułu stosunku pracy i dobrowolnemu ubezpieczeniu chorobowemu z tytułu działalności gospodarczej i uzyskanie prawa do zasiłku macierzyńskiego z obu tytułów jest wykluczone.

Podstawa wymiaru zasiłku macierzyńskiego z tytułu umowy o pracę jest ustalana na podstawie wynagrodzenia z tej umowy. Podstawa wymiaru zasiłku macierzyńskiego z tytułu działalności gospodarczej jest ustalana na podstawie zadeklarowanej kwoty składki na dobrowolne ubezpieczenie chorobowe.

W przypadku urodzenia dziecka w pierwszym miesiącu kalendarzowym ubezpieczenia chorobowego, podstawę wymiaru zasiłku stanowi najniższa miesięczna podstawa wymiaru składek na ubezpieczenie chorobowe za miesiąc, w którym powstało prawo do zasiłku.

Jeśli niezdolność do pracy powstała przed upływem pełnego miesiąca kalendarzowego ubezpieczenia chorobowego, przy ustalaniu podstawy wymiaru zasiłku chorobowego stosuje się odpowiednio przepis dotyczący uzupełnienia przychodu za pierwszy kalendarzowy miesiąc ubezpieczenia.

W sytuacji gdy pracownica ma dwie umowy o pracę i z obu tytułów podlega ubezpieczeniu chorobowemu, a jedna z umów o pracę ulega rozwiązaniu w trakcie urlopu rodzicielskiego, wypłatę zasiłku przejmuje ZUS.

Pracodawca, jako płatnik zasiłków, kontynuuje wypłatę zasiłku z tytułu trwającej umowy na czas nieokreślony.

tags: #zasilek #macierzynski #z #dwoch #tytulow #ubezpieczenia