Od 1 kwietnia 2025 roku na Słowacji zacznie obowiązywać nowy podatek od transakcji finansowych, tzw. transakčná daň. Choć teoretycznie ma on dotyczyć tylko wybranych podmiotów, w praktyce jego skutki odczuje całe społeczeństwo, w tym polscy przedsiębiorcy współpracujący ze słowackimi kontrahentami.

Nowy podatek jest elementem pakietu mającego na celu zmniejszenie deficytu budżetowego i długu publicznego Słowacji. Został uchwalony w pośpiechu, co spowodowało liczne wątpliwości i pytania dotyczące jego funkcjonowania. Eksperci zgodnie oceniają ten podatek jako "wielki nonsens", który wpłynie na wzrost cen końcowych produktów i usług.

Kto jest objęty podatkiem od transakcji finansowych na Słowacji?

Podatek od transakcji finansowych jest nakładany na płatności wychodzące firm, czyli te, które firma płaci w związku ze swoją działalnością. Dotyczy to między innymi przelewów bankowych, takich jak:

- Płatności za faktury

- Wypłaty wynagrodzeń netto

- Spłaty pożyczek i leasingu

- Wypłaty gotówki

- Korzystanie z kart kredytowych

Podatnikami będą podmioty gospodarcze, w szczególności spółki z ograniczoną odpowiedzialnością, osoby prawne (np. spółki akcyjne, holdingi) oraz przedsiębiorcy - osoby fizyczne (jednoosobowe działalności gospodarcze).

Ważne! Podatek ten jest odrębnym podatkiem, niezwiązanym z podatkiem dochodowym czy VAT. Nie obejmuje on jednak płatności dokonywanych w związku z zapłatą podatków, opłat i składek stanowiących dochód budżetu państwa.

Konsekwencje nowego podatku dla firm i konsumentów

Wprowadzenie podatku od transakcji finansowych niesie ze sobą szereg negatywnych konsekwencji:

- Wzrost kosztów dla firm: Dodatkowy podatek zwiększy koszty prowadzenia działalności, co może skłonić niektóre firmy do zmiany struktur lub nawet wyjścia ze Słowacji. Dla mniejszych przedsiębiorców może on stanowić poważne obciążenie, decydujące o dalszym funkcjonowaniu biznesu.

- Podwyżka cen dla konsumentów: Koszty związane z nowym podatkiem zostaną prawdopodobnie przerzucone na końcowe ceny produktów i usług, co dotknie również konsumentów, w tym turystów.

- Utrata konkurencyjności: Słowackie firmy mogą stracić konkurencyjność w porównaniu do zagranicznych konkurentów, którzy nie będą musiały ponosić tego dodatkowego obciążenia.

Przykłady absurdów związanych z nowym podatkiem:

- Płatności przez serwisy płatnicze: Przedsiębiorca dokonujący przelewu środków z serwisów takich jak PayPal czy Revolut na swoje firmowe konto zapłaci podatek.

- Zwroty towarów: W przypadku zwrotu towaru zakupionego online, przedsiębiorca zwracając klientowi pełną kwotę, będzie musiał zapłacić podatek od tego przelewu.

- Płatności kartą: Jedynie płatność kartą przy zakupach online nie będzie objęta podatkiem. Szybki przelew już tak.

W praktyce oznacza to, że nawet jeśli osoby fizyczne nie płacą podatku bezpośrednio, odczują jego skutki w cenach produktów i usług. Dodatkowo, wiele punktów usługowych może wprowadzić ograniczenia w płatnościach kartą lub całkowicie zrezygnować z terminali, preferując płatności gotówkowe.

Faktura netto na Słowacji - kluczowe aspekty dla polskich przedsiębiorców

Polscy przedsiębiorcy coraz częściej współpracują z firmami na Słowacji, co wiąże się z koniecznością prawidłowego dokumentowania transakcji. Oto najważniejsze informacje dotyczące fakturowania i podatków na Słowacji:

VAT na Słowacji

Na Słowacji obowiązuje podatek od wartości dodanej (VAT), znany jako Daň z Pridanej Hodnoty (DPH). Jest on dostosowany do przepisów unijnych i regulowany przez ustawę 222/2004 Coll. Podatnicy działający na Słowacji muszą zarejestrować się do VAT, aby uniknąć kar.

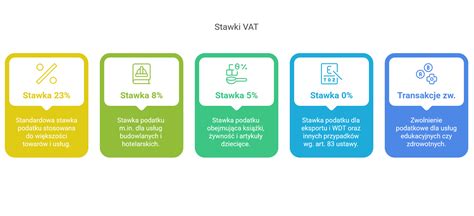

Obecnie na Słowacji obowiązują następujące stawki VAT:

- 23% - stawka podstawowa, stosowana do większości towarów i usług.

- 19% - obniżona stawka VAT, obejmująca m.in. przetworzoną żywność, napoje alkoholowe (nie w gastronomii), soki, napoje gazowane, transport publiczny, usługi energetyczne i niektóre usługi kulturalne. Od 1 stycznia 2026 roku nie obejmuje produktów o wysokiej zawartości soli i cukru.

- 5% - super obniżona stawka VAT, stosowana m.in. do produktów dla dzieci.

- 0% - stawka ta nadal obowiązuje w określonych sytuacjach, np. przy eksporcie towarów poza UE czy transporcie międzynarodowym.

Decyzją władz z 18 października 2024 roku, stawki VAT uległy zmianie od 1 stycznia 2025 roku: podstawowa stawka wzrosła z 20% do 23%, a obniżona z 10% do 19%. Super obniżona stawka pozostała na poziomie 5%.

Wystawianie faktur dla słowackich kontrahentów

Każdy polski podatnik zarejestrowany do VAT, sprzedający towary lub usługi na Słowację lub prowadzący tam działalność, ma prawo wystawić fakturę po słowacku. Faktura powinna zawierać:

- Dane sprzedawcy i nabywcy (w tym numer VAT UE)

- Datę wystawienia

- Opis towaru/usługi

- Cenę netto i brutto

- Stawkę VAT

- Podstawę prawną (w przypadku zwolnienia lub obniżonej stawki)

- Formę i termin płatności

- Walutę faktury

Faktury należy przechowywać przez okres 10 lat.

Transakcje B2B i odwrotne obciążenie

Transakcje B2B (business-to-business) z dostawcami zagranicznymi muszą być dokumentowane zgodnie z zasadą odwrotnego obciążenia (reverse charging). Oznacza to, że obowiązek rozliczenia podatku VAT przenoszony jest na nabywcę towaru lub usługi.

W przypadku transakcji wewnątrzwspólnotowych, faktura VAT słowacka powinna zostać wystawiona w terminie do 15. dnia miesiąca następującego po dokonanej dostawie. W przypadku pozostałych transakcji, dokument powinien zostać wystawiony w ciągu 15 dni od daty dostawy.

Rejestracja VAT na Słowacji

Polski przedsiębiorca zobowiązany jest do rejestracji VAT na Słowacji w następujących przypadkach:

- Magazynowanie towarów na terytorium Słowacji.

- Przekroczenie progu sprzedaży na odległość w ramach WSTO (Wewnątrzwspólnotowej Sprzedaży Towarów na Odległość) wynoszącego 10 000 EUR.

Rejestracja VAT na Słowacji zazwyczaj trwa do 2 tygodni. Słowacki numer VAT nazywa się DIČ (Daňové Identifikačné Číslo).

Deklaracje VAT i Intrastat

Deklaracje podatkowe VAT na Słowacji składane są w cyklu miesięcznym, do 25. dnia miesiąca następującego po okresie rozliczeniowym. Niezłożenie deklaracji lub podanie nieprawidłowych danych może skutkować karami od 30 do 16 000 EUR.

Firmy przekraczające progi przywozu i wywozu towarów (na 2025 rok: 1 000 000 EUR) są zobowiązane do składania deklaracji INTRASTAT. Raporty te należy złożyć do 15. dnia miesiąca następującego po miesiącu, w którym nastąpił obrót.

Faktura VAT marża - film instruktażowy - AkademiaSKP®

Podsumowanie

Nowy podatek od transakcji finansowych na Słowacji oraz zmiany w systemie VAT wymagają od polskich przedsiębiorców dokładnego zapoznania się z obowiązującymi przepisami. Prawidłowe dokumentowanie transakcji, rejestracja VAT w odpowiednich przypadkach oraz terminowe składanie deklaracji są kluczowe dla uniknięcia sankcji i zapewnienia płynności finansowej w działalności transgranicznej.

tags: #faktura #netto #na #slowacje