Współczesny rynek pracy oferuje wiele możliwości rozwoju zawodowego, w tym także podejmowanie dodatkowego zatrudnienia. Zrozumienie przepisów prawnych oraz praktycznych implikacji związanych z pracą u więcej niż jednego pracodawcy jest kluczowe zarówno dla pracowników, jak i dla samych pracodawców. Niniejszy artykuł zgłębia zagadnienie dodatkowego zatrudnienia, koncentrując się na definicji, obowiązujących regulacjach prawnych oraz potencjalnych ograniczeniach.

Definicja i podstawowe zasady

Prawo pracy w Polsce co do zasady nie zakazuje pracownikowi jednoczesnego zatrudnienia u innego pracodawcy. Oznacza to, że pracownik, który jest już zatrudniony na podstawie umowy o pracę, może legalnie nawiązać kolejny stosunek pracy z innym pracodawcą, a także świadczyć pracę na podstawie innych umów, takich jak umowa zlecenia czy umowa o dzieło. Nie jest wymagane uzyskanie zgody pierwszego pracodawcy na podjęcie dodatkowej pracy.

Choć przepisy prawa pracy zezwalają na pracę u dwóch różnych pracodawców, a nawet na dwa pełne etaty, istnieją pewne warunki, które pracownik musi spełnić. Należą do nich przede wszystkim przestrzeganie zasad dotyczących czasu pracy i odpoczynku, zakazu konkurencji oraz zapewnienie odpowiedniej jakości wykonywanej pracy. W większości przypadków pracownik nie ma obowiązku informowania obecnego pracodawcy o dodatkowym zatrudnieniu, chyba że obowiązują go przepisy szczególne.

Obowiązek informowania pracodawcy

Powszechne przepisy prawa pracy nie obligują pracownika do informowania pracodawcy o zamiarze podjęcia dodatkowego zatrudnienia ani do uzyskiwania na to zgody. Jest to istotna informacja dla osób poszukujących dodatkowego dochodu. Jednakże, dla celów prawidłowego ustalenia podstawy wymiaru składek ZUS oraz podatku, pracownik powinien poinformować swoich pracodawców o wszystkich posiadanych stosunkach pracy. Jest to kluczowe dla poprawnego rozliczenia finansowego.

Podstawa naliczenia składek na Fundusz Pracy (FP)

Obowiązek opłacania składek na Fundusz Pracy przez pracodawcę powstaje, gdy łączny oskładkowany przychód pracownika wynosi co najmniej kwotę minimalnego wynagrodzenia. Minimalne wynagrodzenie w 2025 roku od stycznia do grudnia wynosi 4 666,00 zł brutto. Pracodawcy nie opłacają składek za pracowników, którzy osiągnęli odpowiedni wiek emerytalny: 55 lat dla kobiet i 60 lat dla mężczyzn.

Jeśli pracownik ma dodatkowe zatrudnienie na podstawie umowy o pracę na niepełnym etacie i uzyskuje z każdej z tych umów miesięczną pensję niższą od minimalnej płacy, obowiązek opłacania składek na FP powstaje, gdy łączna kwota stanowiąca podstawę wymiaru tych składek osiągnie co najmniej minimalne wynagrodzenie za pracę.

W celu prawidłowego ustalenia tej podstawy, pracownik powinien złożyć pisemne oświadczenie każdemu pracodawcy. Na podstawie tego oświadczenia pracodawca będzie wiedział, jakie jest łączne miesięczne wynagrodzenie pracownika we wszystkich stosunkach pracy i czy ma obowiązek opłacać składkę na FP.

Przykład 1: Pani Julia jest zatrudniona w dwóch różnych zakładach pracy na ½ etatu, z wynagrodzeniem proporcjonalnym do minimalnej pensji krajowej. Jeśli łączny przychód z tytułu umowy o pracę jest równy płacy minimalnej (4666 zł od stycznia 2025 r.), to każdy z pracodawców powinien opłacać składkę na Fundusz Pracy za tę pracownicę.

Przykład 2: Pani Julia z przykładu 1 zmienia wymiar czasu pracy u drugiego pracodawcy na ¼ etatu od 1 marca 2025 r. Jej wynagrodzenie od września będzie niższe od minimalnej pensji krajowej, co oznacza, że żaden z pracodawców nie będzie musiał uiszczać składki na FP.

Opłacanie składki na Fundusz Pracy ma również kluczowe znaczenie dla możliwości uzyskania zasiłku dla bezrobotnych po ustaniu zatrudnienia. Aby otrzymać to świadczenie, konieczne jest uiszczanie składki na FP przez co najmniej 18 miesięcy poprzedzających rejestrację w urzędzie pracy.

Dodatkowe zatrudnienie a limit składek emerytalno-rentowych

Osoby osiągające wysokie zarobki i posiadające inne tytuły do objęcia ubezpieczeniami społecznymi powinny poinformować pracodawcę o dodatkowym zatrudnieniu ze względu na roczny limit naliczenia składek na ubezpieczenie emerytalne i rentowe. W 2024 roku limit ten wynosi 234 720 zł. Po jego przekroczeniu pracodawca nie nalicza już składek emerytalno-rentowych, a pracownik może mieć prawo do zwrotu błędnie naliczonych składek.

Przykład 3: Pan Leon jest zatrudniony na stanowiskach zarządzających w dwóch firmach, z wynagrodzeniem po 25 000 zł miesięcznie w każdej. Limit podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe zostanie przekroczony w maju. Od tej pory pracodawca powinien naliczać składki emerytalno-rentowe proporcjonalnie do kwoty limitu, a od pozostałej części wynagrodzenia naliczana będzie tylko składka chorobowa i wypadkowa.

Rozliczenie podatku za pracownika zatrudnionego w kilku firmach

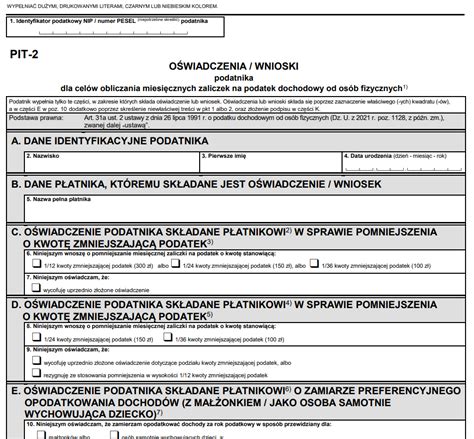

Każdy pracownik składa u swojego pracodawcy formularz PIT-2, w którym określa sposób naliczania zaliczek na podatek. W przypadku zatrudnienia w kilku podmiotach, kwotę zmniejszającą podatek należy odpowiednio podzielić. Informację tę wykazuje się w części C formularza PIT-2.

Przykład 4: Pan Marcel jest zatrudniony w wymiarze ½ etatu w dwóch zakładach pracy. Powinien zaznaczyć na obu formularzach PIT-2, że wnosi o pomniejszanie miesięcznej zaliczki na podatek o 1/24 kwoty zmniejszającej podatek (150 zł). Gdyby złożył wniosek o zastosowanie 1/12 kwoty obniżającej PIT w każdym zakładzie, podczas rocznego rozliczenia podatkowego wyszłaby mu niedopłata podatku.

Dodatkowe zatrudnienie a zakaz konkurencji

Należy pamiętać, że dodatkowe zatrudnienie może być ograniczone umową o zakazie konkurencji. W takim przypadku pracownik nie może prowadzić działalności konkurencyjnej wobec pracodawcy ani świadczyć pracy na rzecz podmiotu prowadzącego taką samą działalność. Naruszenie umowy o zakazie konkurencji może skutkować nałożeniem kary lub nawet zwolnieniem dyscyplinarnym.

Podsumowanie

Przepisy prawa pracy w Polsce generalnie zezwalają na podejmowanie dodatkowego zatrudnienia. Pracownik nie jest zobowiązany informować swojego pracodawcy o podjęciu pracy w innej firmie, jednakże powinien to zrobić dla celów prawidłowych rozliczeń z ZUS i urzędem skarbowym. Kluczowe jest przestrzeganie zasad dotyczących czasu pracy, odpoczynku oraz ewentualnego zakazu konkurencji. Zrozumienie tych kwestii pozwala na legalne i bezpieczne łączenie obowiązków zawodowych.

Jak planować czas pracy na niepełnym etacie? Zasady

tags: #dodatkowe #zatrudnienie #definicja