Po wejściu Polski do Unii Europejskiej pojawiły się nowe możliwości pozyskiwania środków finansowych, między innymi na wspieranie prowadzenia działalności gospodarczej. Zasady przyznawania dodatkowego wsparcia wynikają z konkretnych przepisów, a całość jest spinana przepisami unijnymi.

Obowiązują przepisy Unii Europejskiej - Rozporządzenie Komisji UE nr 1407/2013 z dnia 18.12.2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis.

Pomoc de minimis stanowi jedno z najpopularniejszych narzędzi wsparcia dla przedsiębiorców w Polsce. W odróżnieniu od innych form pomocy publicznej, jest ona ograniczona limitem, który pozwala na korzystanie z niej bez konieczności zgłaszania tego faktu w dokumentacji finansowej firmy. Zrozumienie, czym jest pomoc de minimis, kto może z niej skorzystać, oraz jakie są jej ograniczenia, jest kluczowe dla przedsiębiorców planujących rozwój działalności lub starających się o dotacje i wsparcie finansowe z różnych źródeł.

Czym jest pomoc de minimis?

Pomoc de minimis to forma wsparcia publicznego, które jest udzielane przedsiębiorcom w formie dotacji, pożyczek lub innych form finansowania, a jej głównym celem jest wspieranie rozwoju małych i średnich firm, szczególnie w początkowej fazie działalności lub podczas realizacji nowych projektów. W odróżnieniu od ogólnie pojętej pomocy publicznej, pomoc de minimis jest ograniczona limitem, co oznacza, że jej łączna kwota nie może przekroczyć określonego pułapu w ciągu trzech lat obrotowych. Finansowanie to jest dostępne z różnych źródeł, w tym z funduszy unijnych, krajowych programów rozwoju, czy też od lokalnych instytucji wspierających przedsiębiorców.

Pomoc de minimis stanowi właśnie jedną z form wsparcia publicznego i pomocy udzielanej przez państwo na rzecz przedsiębiorców. Zanim jednak skupimy się na zagadnieniu pomocy de minimis, warto zaznaczyć, że przekazanie jakiegokolwiek rodzaju wsparcia dla przedsiębiorstwa należy zgłaszać do Komisji Europejskiej. Wymóg ten jest pochodną założenia, że każda pomoc publiczna ingeruje w naturalną konkurencję rynkową, będąc wsparciem jedynie określonej grupy przedsiębiorców. Z założenia tego wymyka się jednak pomoc de minimis. Wyjaśnienia możemy doszukiwać się tutaj w wyjaśnieniu pojęcia: „pomoc de minimis”. Definicja tego rodzaju wsparcia zakłada, że ze względu na niewielką wartość pomocy, jaka może zostać udzielona w tym trybie, oraz fakt, że nie wpływa ona na handel między państwami członkowskimi, nie zakłóci ona w żaden sposób konkurencji w wymiarze unijnym. W tym miejscu warto również wspomnieć, że zasady udzielania pomocy de minimis reguluje Rozporządzenie Komisji Europejskiej z dnia 18 marca 2013 roku, a pomoc ta może być udzielona w różnych formach.

Pomoc de minimis może przyjmować różne formy wsparcia, w tym dotacje, ulgi podatkowe, preferencyjne kredyty, pożyczki, gwarancje kredytowe, a także zwolnienia z obowiązku opłacania składek na ubezpieczenia społeczne. Zakłada się, że pomoc przekazana beneficjentowi zostanie spożytkowana na z góry założony cel. Dlatego pomoc de minimis nie może zostać wydana przez beneficjenta w dowolny, wybrany przez niego sposób. Musi on trzymać się postanowień zawartych w dokumentach programu, na którego mocy otrzymał takie wsparcie.

Pomoc de minimis może być udzielana jedynie w formach przejrzystych, czyli takich, w stosunku do których możliwe jest wcześniejsze dokładne obliczenie ekwiwalentu dotacji brutto bez konieczności przeprowadzania oceny ryzyka. Przez ekwiwalent dotacji brutto należy rozumieć kwotę pomocy, którą otrzymałby beneficjent, gdyby uzyskał pomoc w formie dotacji, bez uwzględnienia opodatkowania podatkiem dochodowym.

Pomoc de minimis jest formą wsparcia publicznego, która jest udzielana przedsiębiorcom w formie dotacji, pożyczek lub innych form finansowania, a jej głównym celem jest wspieranie rozwoju małych i średnich firm, szczególnie w początkowej fazie działalności lub podczas realizacji nowych projektów. W odróżnieniu od ogólnie pojętej pomocy publicznej, pomoc de minimis jest ograniczona limitem, co oznacza, że jej łączna kwota nie może przekroczyć określonego pułapu w ciągu trzech lat obrotowych. Finansowanie to jest dostępne z różnych źródeł, w tym z funduszy unijnych, krajowych programów rozwoju, czy też od lokalnych instytucji wspierających przedsiębiorców.

Pomoc de minimis jest dostępna zarówno dla małych, jak i średnich przedsiębiorstw, które spełniają kryteria określone w rozporządzeniach unijnych i krajowych. Należy jednak pamiętać, że niektóre sektory, takie jak rolnictwo, rybołówstwo, czy działalność związana z eksportem, mogą być wyłączone z możliwości korzystania z tego wsparcia lub mogą mieć ograniczenia w zakresie wysokości przyznawanej pomocy.

Kto może skorzystać z pomocy de minimis?

O pomoc de minimis mogą ubiegać się przedsiębiorcy prowadzący działalność gospodarczą, którzy spełniają określone kryteria kwalifikacyjne. Podstawowym warunkiem jest to, aby firma działała na rynku w zakresie działalności, która nie jest wykluczona z możliwości uzyskania takiego wsparcia. Co istotne, przedsiębiorcy powinni prowadzić swoją działalność zgodnie z obowiązującymi przepisami prawa, a ich sytuacja finansowa musi być stabilna i nie może wskazywać na zagrożenie niewypłacalnością.

Nie każda firma może skorzystać z pomocy de minimis - wykluczone są niektóre branże, np. sektor finansowy, rolnictwo czy rybołówstwo. Przedsiębiorcy działający w sektorze rybołówstwa i akwakultury, objętym rozporządzeniem Rady nr 104/2000/WE; przedsiębiorstwa zajmujące się produkcją podstawową produktów rolnych wymienionych w Załączniku I do Traktatu Wspólnoty Europejskiej; przedsiębiorstwa prowadzące działalność w sektorze przetwarzania i wprowadzenia do obrotu produktów rolnych wymienionych w Załączniku I do Traktatu Wspólnoty Europejskiej, jeżeli wielkość pomocy jest uzależniona od oceny lub ilości produktów zakupionych od pierwotnych producentów produktów rolnych lub wprowadzonych na rynek, bądź jej udzielenie jest uzależnione od przekazania jej producentom tych produktów; na działalność związaną z wywozem do państw trzecich lub państw członkowskich, tzn. pomoc związaną bezpośrednio z ilością wywożonych produktów, tworzeniem i prowadzeniem sieci dystrybucyjnej lub innymi bieżącymi wydatkami związanymi z taką działalnością; na działalność uwarunkowaną pierwszeństwem korzystania z towarów krajowych w stosunku do towarów sprowadzonych z zagranicy.

Pomoc de minimis nie przysługuje również przedsiębiorcom prowadzącym działalność w sektorze transportu drogowego towarów w zakresie niektórych rodzajów wsparcia, które mogłyby zakłócić konkurencję. Jednakże od 2024 roku Komisja Europejska zrezygnowała z restrykcyjnych warunków dopuszczalności pomocy de minimis w sektorze transportu drogowego towarów, co oznacza, że pomoc może być udzielana do limitu 300 000 EUR na zakup pojazdów wykorzystywanych do prowadzenia działalności w ramach transportu drogowego towarów.

Przedsiębiorcy, którzy ubiegają się o wsparcie w ramach pomocy de minimis, muszą mieć na uwadze, iż nie można jej łączyć w odniesieniu do tych samych kosztów kwalifikowanych z pomocą o innym przeznaczeniu (np. pomocą regionalną), jeśli doprowadziłoby to do przekroczenia dopuszczalnej intensywności tej pomocy.

Pomoc de minimis może być przeznaczona jedynie na rozwój przedsiębiorstwa, ale nie na ratowanie podmiotu znajdującego się w trudnej sytuacji finansowej czy nawet na skraju bankructwa. Zatem, na co można przeznaczyć pomoc de minimis? Ten rodzaj wsparcia można wykorzystać chociażby w celu inwestycyjnym czy doradczym. Warto jednak pamiętać, że przepisy dotyczące pomocy de minimis zakładają, że ta może zostać wykorzystana tylko na z góry założony cel. W praktyce oznacza to, że otrzymane wsparcie nie może zostać spożytkowane w dowolnym celu, ponieważ ten musi być zgodny z zapisami w dokumentach, na podstawie których beneficjent otrzymał pomoc.

Limit pomocy de minimis

Limit pomocy de minimis jest jednym z kluczowych elementów regulujących tę formę wsparcia. Zgodnie z obowiązującymi przepisami, łączna kwota pomocy de minimis, którą firma może otrzymać w ciągu trzech kolejnych lat obrotowych, nie może przekraczać 300 000 euro. Dla przedsiębiorstw działających w sektorze transportu drogowego ten limit jest również 300 000 euro. Limit ten obejmuje wszystkie formy wsparcia de minimis, niezależnie od źródła finansowania, co oznacza, że beneficjent musi prowadzić dokładną ewidencję otrzymanej pomocy, aby uniknąć przekroczenia dopuszczalnej sumy.

Warto podkreślić, że limity te mają charakter unijny i są stosowane we wszystkich krajach członkowskich UE, co zapewnia jednolite zasady korzystania z pomocy de minimis. Dla przedsiębiorców oznacza to konieczność monitorowania i dokumentowania każdego otrzymanego wsparcia, aby nie przekroczyć dozwolonych granic i nie narazić się na konsekwencje prawne czy konieczność zwrotu otrzymanej pomocy.

Limit pomocy de minimis w okresie od 1 stycznia 2024 r. do 31 grudnia 2030 roku wynosi 300 000 euro dla jednego przedsiębiorcy i jest liczony w okresie 3 lat. Okres 3 lat brany pod uwagę przy pomocy de minimis należy oceniać w sposób ciągły. Przedsiębiorca ubiegał się o przyznanie pomocy de minimis, która została mu przyznana 30 października 2024 r. Okres minionych 3 lat w takim przypadku będzie obejmował od 30 października 2021 r. do 30 października 2024 r. włącznie.

Jeżeli przedsiębiorca uzyska pomoc powyżej limitu, gdyż wartość nie zostanie na bieżąco zweryfikowana, musi się liczyć z tym, iż nadwyżka wartości ponad limit zostanie utracona, gdyż jej wypłata była niezasadna.

Na umowie pomocy znajduje się adnotacja informująca, że: „Pomoc, o której mowa […], stanowi pomoc de minimis, udzielaną w zakresie i na zasadach określonych w bezpośrednio obowiązujących aktach prawa wspólnotowego dotyczących pomocy w ramach zasady de minimis”. Zwykle też kwota pomocy jest wyrażona w euro, dzięki czemu łatwiej ją zliczyć do limitu.

Limit pomocy de minimis w przypadku jednorazowej amortyzacji środków trwałych wynosi 50 000 euro. Przeliczenia limitu na złote dokonuje się według średniego kursu NBP z pierwszego dnia roboczego października roku poprzedniego. Limit jednorazowej amortyzacji, w sytuacji gdy podatnik nie korzysta z pomocy de minimis, wynosi 10 tys. zł.

Procedura uzyskania pomocy de minimis

Procedura uzyskania pomocy de minimis jest stosunkowo prosta, ale wymaga przestrzegania określonych kroków i formalności, które mają na celu zapewnienie zgodności z obowiązującymi przepisami prawa. Pierwszym etapem jest złożenie odpowiedniego wniosku do właściwego organu lub instytucji, która udziela wsparcia, np. lokalnej agencji rozwoju, urzędu miasta lub wojewódzkiego urzędu pracy. Wniosek ten musi zawierać szczegółowe informacje o planowanym projekcie lub celach, na które ma zostać przeznaczona pomoc, a także dokumentację potwierdzającą status przedsiębiorcy, jego sytuację finansową oraz inne niezbędne dokumenty.

Kolejnym krokiem jest ocena wniosku przez odpowiedni organ, który sprawdza, czy spełnia on kryteria kwalifikacyjne, czy firma nie korzysta z innych form pomocy publicznej przekraczających limity oraz czy planowana pomoc jest zgodna z przepisami unijnymi i krajowymi. Po pozytywnej weryfikacji, beneficjent otrzymuje decyzję przyznającą wsparcie oraz zaświadczenie de minimis, które jest niezbędne do rozliczenia wydatków i formalnego korzystania z pomocy. Warto zaznaczyć, że cała procedura jest zoptymalizowana pod kątem uproszczenia formalności, aby przedsiębiorcy mogli jak najszybciej skorzystać z dostępnych środków.

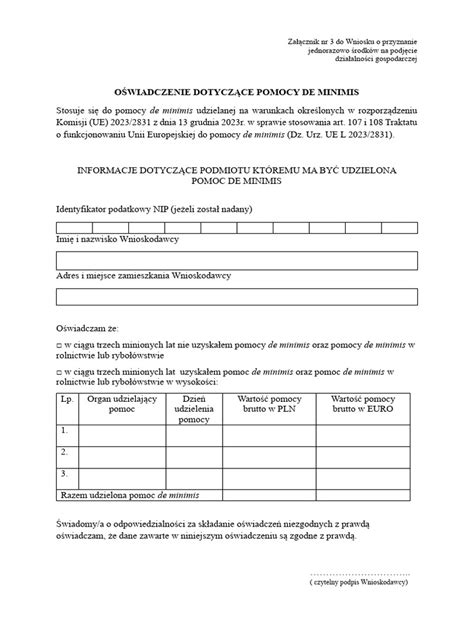

Przedsiębiorca ubiegający się o wsparcie publiczne musi wypełnić konieczny formularz informacji przedstawianych przy wnioskowaniu o pomoc de minimis. Wzór formularza wydaje się bardzo intuicyjny. Konieczne będzie podanie w nim takich informacji, jak chociażby wielkość podmiotu, sytuacja ekonomiczna czy informacje dotyczące branży, w której działa ubiegający się o pomoc przedsiębiorca. Kluczową rubryką jest ta dotycząca otrzymanej wcześniej pomocy.

Aby stwierdzić, czy wnioskodawca, który ubiega się o pomoc de minimis, nie przekroczy dopuszczalnego limitu, organ udzielający wsparcia żąda przedstawienia - wraz z wnioskiem o udzielenie pomocy - w szczególności:

- wszystkich zaświadczeń o pomocy de minimis, jakie wnioskodawca otrzymał w ciągu 3 minionych lat poprzedzających dzień złożenia wniosku, albo oświadczenia o wielkości pomocy de minimis otrzymanej w tym okresie,

- lub oświadczenia o nieotrzymaniu takiej pomocy w tym okresie.

Kiedy okaże się, że wnioskodawca ubiegający się o daną pomoc de minimis przekroczy nią limit, wówczas wsparcie zostanie ograniczone wyłącznie do kwoty mieszczącej sie w limicie (pomoc przewyższająca pułap nie zostanie udzielona). Możliwe jest jednak ograniczenie kwoty pomocy do wysokości, która nie przekraczałaby tego pułapu lub też udzielenie pomocy w pełnej kwocie w następnym roku (o ile pozwala na to limit). Trzeba wówczas wskazać kwotę pomocy de minimis, jaką może otrzymać wnioskodawca, pod warunkiem że w okresie od dnia ustalenia tej kwoty do dnia wystąpienia z nowym wnioskiem nie zostanie mu udzielona pomoc de minimis przez inny organ udzielający pomocy (zmniejszy to dostępną kwotę pomocy de minimis, którą może otrzymać, nie przekraczając dopuszczalnego limitu).

Zaświadczenie de minimis

Zaświadczenie de minimis jest kluczowym dokumentem potwierdzającym, że firma korzystała z pomocy publicznej w ramach limitów określonych przepisami unijnymi i krajowymi. Aby je uzyskać, przedsiębiorca musi złożyć odpowiedni wniosek do instytucji udzielającej wsparcia, na przykład do urzędu miasta, urzędu pracy czy agencji rozwoju regionalnego. Wniosek ten powinien zawierać dane identyfikacyjne firmy, informacje o przyznanej pomocy oraz szczegóły dotyczące realizacji projektu lub celu, na który została przyznana pomoc. Po złożeniu wniosku i przeprowadzeniu weryfikacji, instytucja wystawia zaświadczenie, które potwierdza wysokość otrzymanej pomocy de minimis oraz okres, w którym była ona udzielona. Dokument ten jest niezbędny podczas rozliczania wydatków związanych z pomocą, a także w przypadku kontroli ze strony organów nadzorczych, które mogą sprawdzać zgodność korzystania z pomocy z obowiązującymi limitami. Uzyskanie zaświadczenia jest procesem formalnym, ale zwykle przebiega sprawnie, jeśli przedsiębiorca posiada kompletną dokumentację i spełnia wszelkie wymogi formalne.

Przedsiębiorca otrzymujący pomoc de minimis każdorazowo otrzymuje od podmiotu jej udzielającego zaświadczenie, które jest potwierdzeniem jej uzyskania. Zaświadczenie o pomocy de minimis wydawane jest z urzędu w dniu jej udzielenia.

W każdym przypadku, o ile udzielana jest pomoc de minimis, wydane zostanie zaświadczenie potwierdzające ten fakt. Dzieje się to z urzędu. Zaświadczenie jest wydawane przez podmiot, który zapewnia taką pomoc w dniu:

- jej przyznania;

- wydania decyzji, jeśli pomoc udzielana jest na podstawie decyzji.

W sytuacji gdy pomoc de minimis przyznawana jest w formie ulgi podatkowej na podstawie aktu normatywnego, bez wymogu wydania decyzji, wówczas poświadczenie wydawane jest w terminie 2 miesięcy od dnia udzielenia pomocy.

Pomoc de minimis a jednorazowa amortyzacja

Możliwość jednorazowej amortyzacji fabrycznie nowych środków trwałych nie stanowi pomocy de minimis, a zatem nie jest wliczana do limitu pomocy de minimis. Amortyzacja klasyfikowana jako pomoc de minimis, a zatem jest wliczana do limitu pomocy de minimis.

Istnieją dwie metody amortyzacji jednorazowej, z jakiej mogą skorzystać przedsiębiorcy prowadzący Księgę Przychodów i Rozchodów, żeby ująć koszt zakupionego środka trwałego powyżej 10 000 zł jednorazowo w kosztach. Amortyzacja środków trwałych - zaliczonych do grupy 3-8 Klasyfikacji Środków Trwałych (KŚT) z wyłączeniem samochodów osobowych - Łączna wartość jednorazowej amortyzacji dla wszystkich środków trwałych przedsiębiorcy nie może przekroczyć w roku podatkowym wartości 50 000 euro.

Jednorazowa amortyzacja w ramach pomocy de minimis przysługuje podatnikom, którzy rozpoczęli działalność, oraz małym podatnikom. Oznacza to, że podatnik, który otworzył działalność w 2026 roku, może skorzystać z jednorazowej amortyzacji wyłącznie w tym roku. Małym podatnikiem jest przedsiębiorca, którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 EUR. W 2025 roku limit wynosił po zaokrągleniu 8 569 000 zł, a w 2026 roku limit wynosi po zaokrągleniu: 8 517 000 zł.

Korzystając z tej ulgi, podatnik ma prawo dokonać jednorazowej amortyzacji nabytych środków trwałych do wysokości limitu, który wynosi 50 tys. EUR. Przeliczenia limitu na złote dokonuje się według średniego kursu NBP z pierwszego dnia roboczego października roku poprzedniego. W 2025 roku wynosił on 214 000 zł a w 2026 roku limit wynosi 213 000 zł.

Jednorazowa amortyzacja środków trwałych w ramach pomocy de minimis nie dotyczy jednak wszystkich składników majątku. Mogą zostać nią objęte wyłącznie środki trwałe należące do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), tj.:

- grupa 3 - kotły i maszyny energetyczne;

- grupa 4 - maszyny, urządzenia i aparaty ogólnego zastosowania;

- grupa 5 - specjalistyczne maszyny, urządzenia i aparaty;

- grupa 6 - urządzenia techniczne;

- grupa 7 - środki transportu z wyłączeniem samochodów osobowych;

- grupa 8 - narzędzia, przyrządy, ruchomości i wyposażenie.

Przykład 1. Pan Marcin zakupił pojazd powyżej 3,5t jednak został on zarejestrowany jako pojazd osobowy, bowiem nie spełnił warunków do uznania go pojazdem ciężarowym. Czy Pan Marcin ma zatem możliwość skorzystania z pomocy de minimis. Nie, bowiem pojazdy osobowe wyłączone są ze wsparcia. Jednorazowa amortyzacja de minimis nie dotyczy zatem wspomnianych samochodów osobowych. Warto mieć na uwadze, że z jednorazowej amortyzacji w ramach pomocy de minimis nie skorzystają również przedsiębiorcy dokonujący zakupu wartości niematerialnych i prawnych.

Obowiązki przedsiębiorcy związane z pomocą de minimis

Tak, korzystanie z pomocy de minimis wymaga odpowiedniego wykazania jej w dokumentacji przedsiębiorstwa. Podczas rozliczania finansowego, firma musi prowadzić szczegółową ewidencję otrzymanych środków, a także dokumentować wydatki, które zostały sfinansowane z tej pomocy. W praktyce oznacza to konieczność posiadania kopii decyzji przyznającej wsparcie, zaświadczeń de minimis, faktur, umów i innych dokumentów potwierdzających wydatki. Dodatkowo, przedsiębiorca powinien prowadzić odrębną ewidencję, w której zapisze kwotę otrzymanej pomocy, datę jej otrzymania, cel oraz szczegóły wydatków, które zostały pokryte tym wsparciem. W przypadku kontroli ze strony instytucji udzielającej pomoc, posiadanie pełnej i rzetelnej dokumentacji jest kluczowe, aby wykazać, że środki zostały użyte zgodnie z przeznaczeniem i nie przekraczają limitów. Warto podkreślić, że brak odpowiedniej dokumentacji może skutkować koniecznością zwrotu otrzymanej pomocy, a także nałożeniem kar finansowych.

Każdy przedsiębiorca ma swój limit pomocy de minimis, jaką może otrzymać. Dlatego należy kontrolować każde wsparcie, które podatnik otrzymuje od organu udzielającego pomocy, i tym samym sprawdzać, czy nie jest ono pomocą de minimis i czy nie przekraczamy dopuszczalnego limitu.

Pomoc de minimis nie podlega ewidencji księgowej. Natomiast podatnik może wykazać otrzymaną pomoc de minimis w KPiR, w kolumnie "Uwagi", która według nowego wzoru ma numer 19 Kolumna ta jest generalnie neutralna i nie uwzględnia się jej przy wyliczeniu zobowiązania podatkowego. Jak wynika z objaśnień do KPiR, kolumna 19 przeznaczona jest do wpisywania uwag co do treści zapisów w kolumnach 2-18. Mimo iż podatnik nie ma obowiązku wykazania pomocy de minimis w ewidencjach podatkowych, jest zobligowany do przechowywania dokumentacji związanej z otrzymaną pomocą de minimis ze względu na pilnowanie limitu pomocy de minimis.

Nie można również zapomnieć o weryfikacji otrzymanej pomocy. W przypadku powodzi, która dotknęła przedsiębiorców we wrześniu 2024 roku, pomoc otrzymana w związku z prowadzoną działalnością gospodarczą również może stanowić pomoc de minimis. Osoby prowadzące działalność gospodarczą, które składają wnioski o otrzymanie wsparcia, powinny mieć świadomość, czy składany wniosek dotyczy udzielenia pomocy de minimis, czy pomocy publicznej. Konsekwencją otrzymania pomocy de minimis jest konieczność weryfikacji wcześniej otrzymanej pomocy de minimis oraz pilnowanie, czy po jej otrzymaniu limit pomocy nie zostanie przekroczony. Otrzymanie jednego rodzaju pomocy ma bowiem bezpośredni wpływ na to co jeszcze może otrzymać przedsiębiorca.

W przypadku dokonywania jednorazowego odpisu dniem udzielenia pomocy de minimis jest dzień, w którym przedsiębiorca dokonał odpisu amortyzacyjnego, tj. data, w jakiej przedsiębiorca ujął dowód umorzenia w KPIR.

Baza SUDOP jako narzędzie informacyjne

Baza SUDOP pełni rolę wyszukiwarki pomocy publicznej otrzymanej przez beneficjentów pomocy, jak też jest źródłem informacji dla przedsiębiorców ubiegających się o wsparcie finansowe. Podmioty, które udzielają pomocy, na podstawie art. 32 ustawy z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej, mają obowiązek umieszczać w niej sprawozdania z przekazanej pomocy. Wydawałoby się, iż jest to źródło idealne. Bazę można potraktować jako cenną, jednakże nie można jej traktować jako wyroczni.

Za prawidłowość i kompletność sprawozdań umieszczanych w SUDOP odpowiadają wyłącznie podmioty je sporządzające (czyli podmiot udzielający pomocy) i tylko te podmioty mogą korygować dane zawarte w rejestrze w zakresie zauważonych błędów. Praktyka pokazała, że błędy się zdarzają. Podmioty udzielające pomocy mają 7 dni od dnia udzielenia pomocy na wprowadzenie informacji o pomocy do aplikacji SHRIMP oraz 7 dni od dnia uzyskania informacji o zmianie wartości pomocy na korektę tej informacji. SHRIMP to aplikacja, za pomocą której udzielający pomoc dodaje dane do bazy.

Po czwarte - charakter bazy SUDOP jest czysto informacyjny, dane zawarte w bazie nie stanowią oficjalnego zaświadczenia/oświadczenia o otrzymanej pomocy de minimis. Reasumując - jak najbardziej z bazy można korzystać, jednakże na dane trzeba spojrzeć krytycznie. Najbardziej wiarygodne dla przedsiębiorcy zawsze będzie zaświadczenie/oświadczenie o wartości otrzymanej pomocy de minimis.

Pomocą może być dla nas baza SUDOP, jednakże tak jak zostało to wskazane w akapicie opisującym wskazaną bazę, nie jest to również narzędzie idealne.

Kalkulatory i konsultacje

Możemy próbować samodzielnie wyliczyć wartość pomocy poprzez dostępne w Internecie kalkulatory wartości EDB (wartość dotacji brutto), między innymi te dostępne na stronie rządowej. Szczególnie trudne, jest ustalenie wartości pomocy, w przypadku jednorazowej amortyzacji środka trwałego powyżej 10 tys.

Wyjściem również jest skonsultowanie się z wykwalifikowanym specjalistą, który pomoże wyliczyć i ocenić prawidłowość otrzymanej wartości pomocy de minimis.

Wakacje składkowe ZUS jako przykład pomocy de minimis

W 2024 roku przedsiębiorcy będą mogli skorzystać po raz pierwszy z “wakacji składkowych”, o ile spełnią założenia ustawowe. Jest to preferencja polegająca na zwolnieniu z opłacania jedynie składek społecznych za jeden miesiąc w roku kalendarzowym.

Warunkiem skorzystania z wakacji składkowych jest:

- nieprzekroczenie w jednym z dwóch poprzedzających złożenie wniosku lat limitu przychodów 2.000.000 euro (przeliczony wg kursu średniego NBP na dzień ostatniego dnia roboczego roku poprzedzającego złożenie wniosku-kurs z 29.12.2023 r.);

- przedsiębiorca nie może wykonywać żadnych czynności wchodzących w zakres działalności gospodarczej w okresie od początku roku kalendarzowego do dnia złożenia wniosku i w poprzednim roku kalendarzowym na rzecz byłego pracodawcy.

W 2024 roku ostateczny termin na złożenie wniosku przypada na miesiąc listopad, ponieważ z wakacji składkowych będzie można skorzystać tylko za miesiąc grudzień. Wskazane oznacza, że aby skorzystać z wakacji składkowych w roku 2024, wniosek RWS będzie należało złożyć przez eZUS w okresie między 1 a 30 listopada, dzięki czemu będzie można otrzymać zwolnienie z zapłaty składek społecznych za grudzień 2024 płatnych do 20 stycznia 2025. Złożenie wniosku w grudniu 2024 powinno mieć miejsce jeżeli przedsiębiorca chce wnioskować o wakacje składkowe za styczeń 2025.

Wakacje składkowe stanowią dla przedsiębiorcy pomoc de minimis, a to oznacza, że zanim przedsiębiorca złoży wniosek, powinien sprawdzić, czy w okresie ostatnich 3 lat nie wykorzystał całego limitu pomocy w wysokości 300 000 euro.

ZUS powinien informować przedsiębiorcę o tym, jaką wartość pomocy de minimis przedsiębiorca otrzymał. Co jednak podczas składania pierwszego wniosku kiedy przedsiębiorca otrzymał inną pomoc de minimis? Jeżeli przedsiębiorca systematycznie nie prowadził ewidencji otrzymanej pomocy, określenie wartości podczas składania wniosku będzie dla niego wyzwaniem.

Przedsiębiorca może skorzystać z pomocy de minimis w wielu obszarach. Pomocą będą bezpośrednie dotacje, ulgi podatkowe, zwolnienia z zapłaty składek ZUS takie jak wakacje składkowe ZUS, jak również finansowanie dla niepełnosprawnego przedsiębiorcy składek społecznych z PFRON. Wachlarz możliwości jest bardzo szeroki.

Błędy w procesie ubiegania się o pomoc de minimis

Proces składania wniosku o pomoc de minimis, mimo że jest stosunkowo prosty, często wiąże się z popełnianiem błędów, które mogą opóźnić lub uniemożliwić uzyskanie wsparcia. Jednym z najczęściej występujących problemów jest niepełna lub nieprawidłowa dokumentacja, na przykład brak aktualnych zaświadczeń de minimis, nieprawidłowo wypełnione formularze czy niedokładne informacje o planowanym projekcie. Innym częstym błędem jest przekroczenie limitu pomocy - przedsiębiorcy często nie śledzą dokładnie sumy otrzymanej pomocy lub nie prowadzą odpowiednich ewidencji, co może skutkować koniecznością zwrotu środków. Kolejnym błędem jest brak odpowiedniego przygotowania do rozliczenia wydatków, które muszą być zgodne z wytycznymi instytucji przyznającej wsparcie. Nieprawidłowe lub niepełne wypełnienie wniosku, brak wymaganej dokumentacji czy niedotrzymanie terminów składania wniosków również stanowią poważne przeszkody. Warto pamiętać, że każda instytucja udzielająca pomocy ma swoje własne wytyczne i formularze, dlatego ważne jest dokładne zapoznanie się z instrukcjami i skorzystanie z pomocy doradców, aby uniknąć typowych błędów i zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Pomoc de minimis a fundusze unijne

W kontekście funduszy unijnych, pomoc de minimis odgrywa istotną rolę jako uzupełnienie i wsparcie dla większych programów finansowanych z unijnych środków. Wiele projektów realizowanych w ramach funduszy unijnych, takich jak Program Operacyjny Inteligentny Rozwój czy Regionalne Programy Operacyjne, może korzystać z pomocy de minimis jako dodatkowego wsparcia, które nie wymaga skomplikowanych procedur rozliczeniowych. W praktyce oznacza to, że przedsiębiorcy mogą korzystać z obu form wsparcia jednocześnie, pod warunkiem przestrzegania limitów i odpowiedniego rozliczenia środków. Pomoc de minimis może być wykorzystana na pokrycie kosztów inwestycji, szkolenia pracowników, czy też na pokrycie części wydatków związanych z rozwojem działalności, które nie są objęte głównymi programami unijnymi. Dzięki temu przedsiębiorcy mają możliwość szerokiego korzystania z dostępnych instrumentów finansowych, co sprzyja rozwojowi innowacyjnej gospodarki i zwiększeniu konkurencyjności na rynku europejskim. Warto również pamiętać, że korzystanie z różnych form wsparcia wymaga starannego planowania i dokumentowania, aby uniknąć przekroczenia limitów i zapewnić pełną zgodność z obowiązującymi przepisami.

NA CZYM POLEGA POMOC DE MINIMIS DLA FIRM

tags: #czy #z #de #minimis #pracodawca