Podstawa wymiaru zasiłku chorobowego jest kluczowa dla prawidłowego obliczenia wysokości świadczenia chorobowego. Zgodnie z przepisami, podstawę tę stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. W przypadku krótszego okresu zatrudnienia, uwzględnia się przychód za pełne kalendarzowe miesiące pracy. Jeśli niezdolność do pracy powstała przed upływem pełnego miesiąca kalendarzowego ubezpieczenia, podstawę wymiaru zasiłku stanowi wynagrodzenie, które pracownik osiągnąłby, gdyby pracował pełny miesiąc kalendarzowy.

Problematyczne bywa ustalenie wynagrodzenia do obliczenia podstawy zasiłku za miesiąc, w którym pracownik oprócz wypoczynku, także chorował. W takim miesiącu, wynagrodzenie często nie jest wypłacane w pełnej wysokości. W okresie, z którego jest wyznaczana podstawa zasiłku, zdarzają się miesiące, których pracownik nie przepracował w pełnym wymiarze z powodu usprawiedliwionej nieobecności. Taki miesiąc jest albo pomijany w obliczeniach, albo uwzględniany w zależności od tego, jak dużą część miesiąca pracownik przepracował. Są też miesiące, w których pracownik np. chorował i korzystał z urlopu wypoczynkowego, który dla celów zasiłkowych jest traktowany w sposób szczególny.

Urlop wypoczynkowy jest okresem, w którym pracownik nie świadczy pracy. Jednak za ten czas przysługuje mu wynagrodzenie za urlop wypoczynkowy, które otrzymałby, gdyby wykonywał swoje obowiązki. Aby wypłacić pracownikowi poprawne wynagrodzenie za czas urlopu, trzeba wziąć pod uwagę wszystkie składniki wynagrodzenia, zarówno stałe, jak i zmienne.

Ustalanie podstawy wynagrodzenia za urlop wypoczynkowy

Ustalając wynagrodzenie za urlop wypoczynkowy, bierzemy pod uwagę pensję zasadniczą oraz inne świadczenia ze stosunku pracy. Wyliczając podstawę wynagrodzenia urlopowego, należy pamiętać o wyłączeniu niektórych składników ze stosunku pracy, takich jak:

- Jednorazowe lub nieperiodyczne wypłaty za spełnienie określonego zadania bądź za określone osiągnięcie.

- Wynagrodzenia za czas gotowości do pracy oraz za czas niezawinionego przestoju.

- Gratyfikacje (nagrody) jubileuszowe.

- Wynagrodzenia za czas urlopu wypoczynkowego, a także za czas innej usprawiedliwionej nieobecności w pracy.

- Ekwiwalenty pieniężne za urlop wypoczynkowy.

- Dodatkowe wynagrodzenia radców prawnych z tytułu zastępstwa sądowego.

- Kwotę wyrównania do wynagrodzenia za pracę do wysokości minimalnego wynagrodzenia.

- Wynagrodzenia za czas niezdolności do pracy wskutek chorób lub odosobnienia w związku z chorobą zakaźną.

- Nagrody z zakładowego funduszu nagród, dodatkowe wynagrodzenie roczne, należności przysługujące z tytułu udziału w zysku lub w nadwyżce bilansowej.

- Odprawy emerytalne lub rentowe albo inne odprawy pieniężne.

- Wynagrodzenia i odszkodowania przysługujące w razie rozwiązania stosunku pracy.

Premia uznaniowa, która nie ma charakteru roszczeniowego, nie stanowi składnika wynagrodzenia za pracę, a wobec tego nie mieści się w pojęciu wynagrodzenia urlopowego. Periodyczność świadczenia ma bowiem znaczenie drugorzędne. Jeśli jednak kryteria przyznawania są konkretne, to sprawdzalne świadczenie może okazać się premią, a nie nagrodą. Obliczając wynagrodzenie za urlop wypoczynkowy, nie uwzględnia się premii uznaniowej, która nie ma charakteru roszczeniowego.

Pozostałymi składnikami, wliczającymi się do obliczenia podstawy wynagrodzenia za urlop, są m.in.:

- Dodatki do wynagrodzenia, np. stażowy, funkcyjny.

- Premie regulaminowe.

- Wynagrodzenie za godziny nadliczbowe.

- Dodatki za pracę w nocy.

- Wynagrodzenie za pracę ponadwymiarową pracowników zatrudnionych w niepełnym wymiarze czasu pracy.

W sytuacji, w której pracownik ma zawartą jednocześnie umowę cywilnoprawną ze swoim pracodawcą (umowę zlecenie lub umowę o dzieło), nie jest ona brana pod uwagę przy określaniu wynagrodzenia za urlop wypoczynkowy.

Stałe i zmienne składniki wynagrodzenia a wynagrodzenie za urlop wypoczynkowy

Stałe składniki wynagrodzenia

Składniki wynagrodzenia określonego w stałej stawce miesięcznej za czas urlopu wypłacane są w takiej wysokości, w jakiej przysługują w miesiącu, w którym pracownik korzysta z urlopu.

Zmienne składniki wynagrodzenia

W przypadku wynagrodzenia składającego się ze składników zmiennych, wypłacanych za okresy nie dłuższe niż jeden miesiąc, należy wyliczyć podstawę wymiaru tego wynagrodzenia. Pod uwagę brana jest suma składników wypłaconych pracownikowi w okresie:

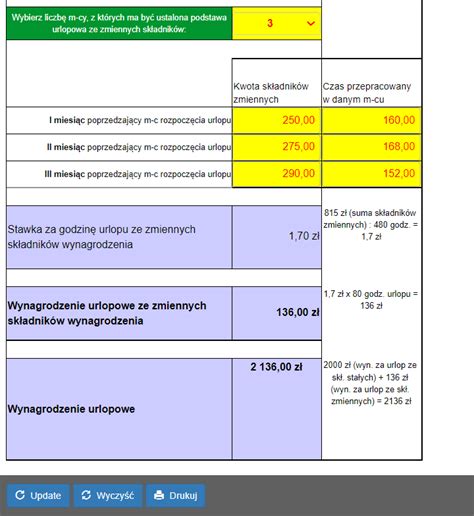

- 3 miesięcy kalendarzowych, poprzedzających miesiąc rozpoczęcia urlopu.

- Nie więcej niż z 12 miesięcy kalendarzowych, poprzedzających miesiąc rozpoczęcia urlopu, ale tylko wtedy, gdy składniki zmienne znacznie się od siebie różnią.

Wynagrodzenie za urlop wypoczynkowy ze składników zmiennych liczy się, dzieląc podstawę wymiaru przez liczbę godzin, w czasie których pracownik wykonywał pracę w okresie, z którego została ustalona ta podstawa. Następnie tak ustalone wynagrodzenie za jedną godzinę pracy mnoży się przez liczbę godzin, które pracownik przepracowałby podczas urlopu w ramach normalnego czasu pracy, zgodnie z obowiązującym rozkładem, gdyby wówczas nie korzystał z urlopu.

Przy składnikach zmiennych należy:

- Ustalenie podstawy wymiaru wynagrodzenia urlopowego z okresu 3 bądź 12 miesięcy, poprzedzających urlop.

- Określenie liczby godzin przepracowanych w okresie przyjmowanym do ustalania podstawy urlopowej.

- Ustalenie stawki za 1 godzinę urlopu (podstawę wymiaru urlopu dzieli się przez liczbę godzin przepracowanych przez pracownika w okresie, z którego ustala się to wynagrodzenie).

- Pomnożenie stawki za 1 godzinę urlopu przez liczbę godzin urlopu.

Przykład obliczenia wynagrodzenia urlopowego ze składników zmiennych:

Pracownik w styczniu przebywał na 10-dniowym urlopie wypoczynkowym. Jego wynagrodzenie zasadnicze składa się ze stałej kwoty 6 000 zł, dodatku funkcyjnego 500 zł oraz co miesięcznej premii, która w październiku wyniosła 150 zł, w listopadzie było to 200 zł, a w grudniu 250 zł. Pracownik zatrudniony był na pełen etat w październiku, listopadzie i grudniu przepracował 496 godzin.

- Dwa pierwsze składniki (wynagrodzenie zasadnicze i dodatek funkcyjny) należy uwzględnić w wysokości należnej w miesiącu wykorzystywania urlopu, czyli w styczniu - 6 000 zł + 500 zł = 6 500 zł.

- Składnik zmienny, czyli premię miesięczną, przyjmuje w łącznej wysokości z trzech miesięcy, poprzedzających miesiąc wykorzystywania urlopu - 150 zł (za październik) + 200 zł (za listopad) + 250 zł (za grudzień) = 600 zł.

- Kwotę 600 zł należy podzielić przez liczbę godzin pracy pracownika, przypadających na 3 miesiące, czyli w tym przypadku przez 496 godziny » 600 zł : 496 h = 1,21 zł.

- Otrzymany wynik mnoży się przez liczbę godzin, które pracownik przepracowałby w czasie urlopu zgodnie z obowiązującym go rozkładem czasu pracy, gdyby wówczas nie korzystał z urlopu » 1,21 zł x 80 h = 96,80 zł.

- Za czas urlopu wypoczynkowego pracownik powinien otrzymać wynagrodzenie z tytułu składników zmiennych w wysokości 96,80 zł.

Pensja, która przysługuje pracownikowi za styczeń, wynosi: 6 000 zł + 500 zł + 96,80 = 6 596,80 zł.

Uzupełnianie wynagrodzenia wliczane do podstawy wymiaru świadczeń chorobowych

Uzupełnianie wynagrodzenia wliczane do podstawy wymiaru świadczeń chorobowych reguluje art. 37 ust. 2 ustawy zasiłkowej. Zgodnie z tym przepisem, wynagrodzenie ustalone:

- W stałej miesięcznej wysokości uzupełnia się poprzez przyjęcie kwoty określonej w umowie o pracę, pomniejszonej o składki na ubezpieczenia społeczne finansowane przez pracownika.

- Wynagrodzenie zmienne uzupełnia się dzieląc wynagrodzenie uzyskane za dni przepracowane (pomniejszone o finansowane przez pracownika składki na ubezpieczenia społeczne) przez liczbę tych dni i mnożąc przez liczbę dni obowiązujących do przepracowania w tym miesiącu.

Przy czym uzupełnieniu podlega wyłącznie wynagrodzenie, które uległo zmniejszeniu na skutek usprawiedliwionej nieobecności w pracy, a pracownik przepracował w tym miesiącu (wraz z dniami urlopu wypoczynkowego i innych nieobecności usprawiedliwionych, za które pracownik zachował prawo do wynagrodzenia) co najmniej połowę obowiązującego go wymiaru czasu pracy.

Na równi z dniami, w których pracownik świadczył pracę, traktuje się dni urlopu wypoczynkowego i inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia (pkt 289 komentarza do ustawy zasiłkowej, ostatnia aktualizacja sierpień 2023 r.). Gdyby więc w danym miesiącu pracownik był nieobecny w pracy jedynie z powodu korzystania z urlopu wypoczynkowego, to wynagrodzenie za taki miesiąc zostałoby wliczone do podstawy wymiaru w kwocie faktycznie uzyskanej (po pomniejszeniu o finansowane przez pracownika składki na ubezpieczenia społeczne).

W przypadku, gdy wynagrodzenie pracownika składa się zarówno ze składników stałych, jak i zmiennych, pomniejszanych proporcjonalnie do dni nieobecności w pracy, a uzupełnieniu podlega wynagrodzenie za miesiąc, w którym pracownik uzyskał także wynagrodzenie za urlop wypoczynkowy, to całość wynagrodzenia traktuje się przy uzupełnianiu jako składniki zmienne (ust. 289 komentarza do ustawy zasiłkowej).

W sytuacji, gdy pracownik otrzymuje zarówno wynagrodzenie w stałej miesięcznej wysokości, jak i zmienne składniki wynagrodzenia, które nie ulegają proporcjonalnemu zmniejszeniu za okresy nieobecności w pracy spowodowane chorobą, do podstawy wymiaru świadczeń chorobowych zmienne składniki przyjmuje się w kwocie faktycznie uzyskanej (bez uzupełniania).

Przykład obliczenia wynagrodzenia chorobowego z uwzględnieniem urlopu

Pracownik zatrudniony w pełnym wymiarze czasu pracy wynagradzany jest stałą stawką miesięcznego wynagrodzenia w wysokości 3 900 zł oraz otrzymuje wynagrodzenie za pracę w godzinach nadliczbowych i dodatek za pracę w porze nocnej. Pracownik stał się niezdolny do pracy we wrześniu 2023 r. W marcu 2023 r., jako jednym z miesięcy przyjmowanych do podstawy wymiaru, pracownik:

- 5 dni chorował z zachowaniem prawa do wynagrodzenia chorobowego.

- 4 dni przebywał na urlopie wypoczynkowym.

Z obowiązujących do przepracowania w tym miesiącu 23 dni, pracownik (wraz z urlopem wypoczynkowym) przepracował 17 dni, za które otrzymał:

- Wynagrodzenie za pracę wraz z urlopem wypoczynkowym: 3 900 zł : 30 dni = 130 zł; 130 zł x 5 dni = 650 zł; 3 900 zł - 650 zł = 3 250 zł.

- Wynagrodzenie urlopowe ze zmiennych składników wynagrodzenia wyniosło 56,96 zł.

- Dodatek za pracę w porze nocnej wyniósł 75,80 zł.

- Wynagrodzenie za pracę w godzinach nadliczbowych wyniosło 456,67 zł.

Wynagrodzenie za marzec 2023 r. należało uwzględnić w podstawie wymiaru wynagrodzenia chorobowego w wysokości:

- Stałe składniki wynagrodzenia: [3 900 zł - (3 900 zł x 13,71%)] = 3 900 zł - 534,69 zł = 3 365,31 zł.

- Zmienne składniki wynagrodzenia (z wyłączeniem zmiennych urlopowych): 75,80 zł + 456,67 zł = 532,47 zł; [532,47 zł - (532,47 zł x 13,71%)] = 532,47 zł - 73 zł = 459,47 zł.

- Łącznie: 3 824,78 zł (3 365,31 zł + 459,47 zł).

Gdyby pracownik w marcu 2023 r. nie chorował, a jedynie przebywał na urlopie wypoczynkowym, wynagrodzenie za ten miesiąc zostałoby przyjęte do podstawy wymiaru w kwocie faktycznie uzyskanej (po pomniejszeniu o składki na ubezpieczenia społeczne).

W przypadku, gdy pracownik otrzymuje wynagrodzenie wyłącznie w stałej stawce miesięcznej, do obliczenia jego wysokości za część miesiąca stosuje się przepisy określone w rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 29.05.1996 r. w sprawie sposobu ustalania wynagrodzenia za czas nieobecności w pracy.

Jak obliczyć chorobowe pracownika? Przykłady wyliczeń

tags: #chorobowe #wynagrodzenie #za #urlop #miesiac #wyplaty