Praca jako kierowca Uber, Bolt czy Free Now to kuszące źródło zarobku - stałego lub dodatkowego. Trzeba jednak pamiętać, że każdy kurs to przychód, który zgodnie z polskimi przepisami należy udokumentować fakturą oraz rozliczyć. Jakie są podstawowe zasady rozliczania Uber? Czy względem wszystkich kierowców Bolt albo Uber działalność gospodarcza jest obowiązkowa do założenia? Odpowiedzi na te i inne pytania znajdziesz w artykule poniżej.

Zgodnie ze stanowiskiem Ministerstwa Finansów działalność zarobkowa, jaką jest praca w charakterze kierowcy Ubera, zawsze wymaga zarejestrowania działalności gospodarczej. Wynika to z tego, że Uber, Bolt czy Free Now pełnią jedynie rolę pośrednika, natomiast kierowca sam musi wypełniać obowiązki wynikające z przepisów prawa, czyli rozliczać się z fiskusem, opłacać ZUS i odprowadzać podatki. W umowach nawiązywanych z tymi pośrednikami wszelkie obowiązki wyraźnie przerzucane są na kierowców, a jednocześnie pośrednicy zwolnieni są z wszelkiej odpowiedzialności.

O tym, że dla kierowców Uber działalność gospodarcza jest koniecznością, świadczy też to, że muszą oni podczas rejestracji w aplikacji przedstawić swój numer NIP, który również jest zarejestrowany do VAT UE. Chcąc zarejestrować pozarolniczą jednoosobową działalność gospodarczą należy dokonać wpisu w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) na stronie rządowej aplikacja.ceidg.gov.pl, wykorzystując przy tym profil zaufany ePuaP. Kierowca Uber działalność gospodarczą zakłada podając odpowiedni kod PKD, czyli PKD 49.32.Z - Działalność taksówek osobowych lub PKD 49.39.Z - Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany. Oczywiście nie wolno też zapominać, że od 1 stycznia 2021 r. każdy kierowca chcący świadczyć usługi przewozu osób musi posiadać ważną licencję taksówkarską.

Uber - faktury VAT

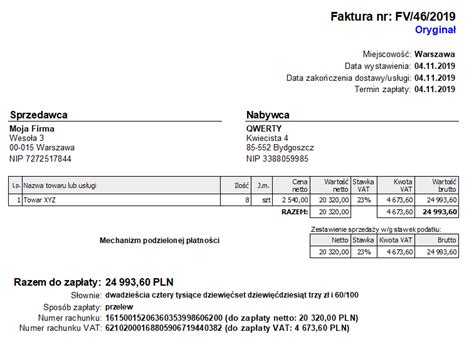

Dla każdego partnera Uber podatki i faktury to kwestia, która budzi wiele wątpliwości i pytań. Trzeba wiedzieć, że każdy kurs realizowany przez kierowcę musi być udokumentowany osobną fakturą sprzedażową lub powinien zostać nabity na kasę fiskalną. W praktyce oznaczałoby to, że kierowca powinien wystawiać nawet kilkaset faktur miesięcznie, a zgodnie z zasadami rachunkowości każda z nich powinna zostać zaksięgowana oddzielnie. Jednakże, to Uber w imieniu kierowców i na podstawie informacji udzielonych przez pasażerów wystawia imienne faktury VAT lub rachunki (faktury bez VAT) na rzecz pasażerów. Na kierowcy spoczywa jedynie obowiązek prawidłowego rozliczenia z podatku VAT z urzędem skarbowym.

Uber i Bolt - podatek VAT

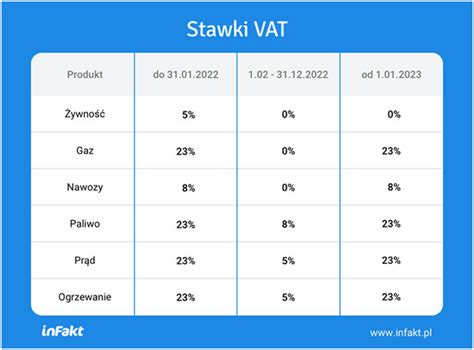

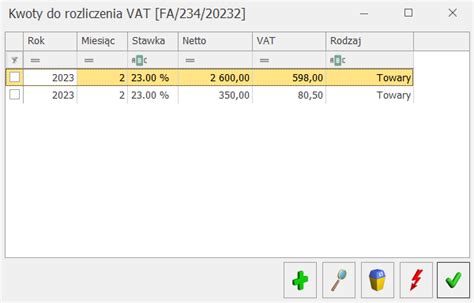

Usługi przewozu pasażerskiego, zwane też usługami taksówkarskimi, w przypadku czynnych podatników VAT podlegają opodatkowaniu stawką obniżoną 8%. Preferencyjna stawka VAT wynika z załącznika nr 3 poz. 40 do ustawy o VAT. Z kolei podatnicy będący zwolnieni podmiotowo z podatku VAT wystawiają faktury ze stawką ZW, czyli nie doliczają podatku VAT do wartości przejazdu.

W jakim przypadku kierowca Uber czy Bolt podatek VAT może pominąć w rozliczeniach? Wszystko zależy od wysokości osiąganych przez niego przychodów. Jeżeli w poprzednim roku podatkowym nie przekroczyły one kwoty 200 tys. zł netto, oraz w danym roku podatkowym również nie przekroczyły tego limitu, to zwolnienie z podatku VAT przysługuje. Jeśli kierowca dopiero dołączył do społeczności kierowców Uber, podatek VAT również go nie obowiązuje, jeśli wybierze zwolnienie, ale trzeba pamiętać, że w pierwszym roku podatkowym limit 200 tys. zł netto liczony jest proporcjonalnie do liczby miesięcy od zarejestrowania do końca roku, natomiast w kolejnym roku podatkowym limitem jest już wspomniana cała kwota. Pamiętajmy też, że limit zawsze liczony jest za dany rok podatkowy. Jeśli w danym roku dojdzie do przekroczenia limitu to obowiązkowo należy zarejestrować się do VAT składając zgłoszenie rejestracyjne VAT-R. Należy też zaznaczyć, iż podatnik utracił prawo do zwolnienia w wyniku przekroczenia limitu i podać okres, w którym doszło do utraty zwolnienia.

Uber a urząd skarbowy i rejestracja do celów VAT UE

Podatnicy, którzy chcą przeprowadzać transakcje międzynarodowe obejmujące Unię Europejską, muszą być zarejestrowani do VAT UE. Taka rejestracja wymagana jest w przypadku kierowców Uber, Bolt i Free Now, ponieważ rozliczanie prowizji z pośrednikiem odbywa się poprzez jego zagraniczne oddziały, co powoduje rozpoznanie importu usług dla celów VAT unijnego. Nie ma przy tym znaczenia czy podatnik jest czynnym płatnikiem podatku VAT czy jest podmiotowo zwolniony na podstawie art. 113 ust. 1 ustawy o VAT, czyli nie przekracza 200 tys. zł obrotu rocznie - rejestracja zawsze jest obowiązkowa. Jedyna różnica dotyczy tylko rozliczania oraz składania deklaracji VAT. Czynni podatnicy składają miesięczne bądź kwartalne deklaracje JPK wraz z informacją podsumowującą VAT-UE, natomiast podatnicy niebędący zarejestrowani do VAT składają deklarację VAT-9M.

Kierowca Uber - podatki i deklaracja VAT

Podatnicy zwolnieni podmiotowo, czyli tacy, którzy nie są zarejestrowani jako czynni podatnicy VAT, nie składają deklaracji VAT. Kierowcy Ubera, Bolta i Free Now są jednak wyjątkiem, ze względu na wcześniej wspomniany import usług. Oznacza to, że mają obowiązek złożenia deklaracji VAT-9M do 25 miesiąca następującego po miesiącu, w którym dokonano transakcji. W przypadku czynnych podatników VAT deklaracje wraz z ewidencjami mogą być składane co miesiąc bądź co kwartał, przy czym:

- w przypadku podatników rozliczających VAT miesięcznie termin składania deklaracji plików JPK-V7M upływa do 25 dnia każdego miesiąca,

- w przypadku podatników, którzy wybrali metodę kwartalną, rozliczenie podatku VAT następuje do 25 dnia każdego miesiąca po każdym kwartale, czyli to jest do 25 kwietnia za I kwartał, do 25 lipca za II kwartał itd.

W ramach kwartalnego rozliczania Uber składa się deklaracje - pliki JPK-V7K. Jednakże trzeba pamiętać, że podatnicy rozliczający się z podatku VAT kwartalnie i tak zobowiązani są do wysyłania plików JPK-V7K za każdy miesiąc, choć wystarczy w nich wypełnić wówczas jedynie część ewidencyjną, czyli dotyczącą rejestru sprzedaży i zakupu.

Rozliczenia Uber a kasa fiskalna

Ministerstwo Finansów nie wydało dodatkowych interpretacji co do stosowania kas fiskalnych przez kierowców korzystających z Uber, Bolt i Free Now, w związku z czym należy przyjąć, iż obowiązują ich zasady ogólne, które wydawane są na mocy rozporządzenia Ministra Finansów. Co prawda jest w nim mowa o tym, iż przewidziane jest zwolnienie z kas fiskalnych w przypadku, gdy firma nie przekracza 20 tys. zł obrotu rocznie, jednak z tego zwolnienia nie mogą skorzystać osoby świadczące usługi przewozów pasażerskich, gdyż jest to wprost wymienione w rozporządzeniu. Oznacza to, że świadczenie usług transportu osobowego na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych wiąże się z obowiązkiem wystawiania paragonów. Jednakże tradycyjną kasę fiskalną można zamienić na wirtualną, która nie musi być zgłaszana przez kierowcę Uber - Urząd Skarbowy otrzyma zgłoszenie na jej temat automatycznie.

Uber - jak rozliczać faktury kosztowe?

Pośrednik pobiera prowizję od każdego zrealizowanego przez kierowcę kursu i wystawia faktury prowizyjne przez europejski oddział Uber. Taka faktura dla kierowcy jest oczywiście kosztem w prowadzeniu działalności, który podlega odliczeniu.

Uber - zasady rozliczania podatku dochodowego

Polska jest krajem, w którym każda osoba prowadząca pozarolniczą działalność gospodarczą, jako osoba fizyczna, podlega nieograniczonemu obowiązkowi podatkowemu na gruncie podatku dochodowego. Może wybrać tryb opłacania zaliczek na podatek dochodowy PIT kwartalny albo miesięczny. Podatek dochodowy obliczany jest jako różnica przychodów i kosztów, natomiast w przypadku ryczałtu - jako procent od przychodów. Kierowca Uber czy Bolt podatek dochodowy musi wpłacać w odpowiednich terminach.

- Podatnik rozliczający się z US miesięcznie oblicza i wpłaca podatek dochodowy do 20 dnia każdego miesiąca za miesiąc poprzedni,

- podatnik, który wybrał formę kwartalnych zaliczek wpłaca podatek dochodowy do 20 dnia miesiąca po każdym kwartale, tj. do 20 kwietnia za I kwartał, do 20 lipca za II kwartał itd.

Podatek dochodowy oblicza się narastająco od początku roku. Po każdym roku podatkowym podatnik składa zeznanie roczne na odpowiednim formularzu - PIT-36, PIT-36L lub PIT-28, rozliczając się ostatecznie z łącznego dochodu osiągniętego w całym roku. Zeznanie to musi zostać złożone do 30 kwietnia roku następnego.

Prowizje i stawki VAT od przewozów i dodatkowych usług

Prowizje pobierane przez aplikacje Uber, Bolt i FREE NOW potrafią sprawić kłopot przy rozliczeniach - zwłaszcza że w grę wchodzi podatek VAT. VAT od samych podróży (usług przewozu osób) zawsze wynosi 8%, ale komisja aplikacji traktowana jest jako usługa informacyjna, więc doliczany jest do niej VAT 23% (od kwoty komisji). W efekcie kierowca płaci np. 25% komisji Uber/Bolt + 23% VAT od tych 25% (~30,75% efektywnie). Bónusy też mają VAT 23%. Mimo uproszczeń, wielu partnerów flotowych i kierowców wciąż myli netto/brutto i pomija doliczenie VAT do komisji.

Szybki skrót: Komisja Uber/Bolt to 25% netto + 23% VAT od tej komisji (efektywnie ~30,75% od brutto kursu). Dla FREE NOW 22% netto + 23% VAT (~27,06% brutto). VAT od podróży zawsze 8%, od bónusów 23%.

VAT od podróży (usług przewozu) zawsze wynosi 8% - to preferencyjna stawka dla taksówek i podobnych usług. Ale komisja aplikacji (za pośrednictwo) to usługa informacyjna, więc doliczany jest VAT 23% od kwoty komisji. W praktyce: aplikacje pobierają np. 25% komisji (netto), potem doliczają 23% VAT od tych 25% i potrącają całość z przychodu kierowcy. Dzięki temu efektywna potrącenie rośnie do ~30,75% (Uber/Bolt) lub ~27,06% (FREE NOW).

Ile wynosi prowizja Uber, Bolt i FREE NOW z VAT? Jak widać, Uber i Bolt pobierają efektywnie ~30,75% od opłat pasażerów (25% netto + 23% VAT od komisji), a FREE NOW ~27,06% (22% netto + 23% VAT). Kierowca w aplikacji widzi kwoty pomniejszone o tę prowizję brutto.

💡 Uwaga: VAT 8% dotyczy tylko podróży (przewozu osób). **Bónusy, anulacje, dopłaty, mnożniki i napiwki podlegają 23% VAT** - aplikacje wyszczególniają je w raportach. Np. bónus 100 zł netto + 23% VAT = 123 zł brutto (23 zł do urzędu).

Przy rozliczeniach łatwo popełnić błąd z prowizjami. Brak doliczenia 23% VAT do komisji: Odejmowanie tylko 25% (Uber/Bolt) lub 22% (FREE NOW) zaniża prowizję o ~5,75 p.p. Mylenie netto/brutto: Liczenie komisji od netto zamiast brutto (lub odwrotnie). Zła stawka dla aplikacji: Przy wielu platformach - przypisanie 25% do FREE NOW zamiast 22%. Pominięcie 23% VAT od bónusów: Bónusy i dodatki z 23% VAT - nie myl z 8% od podróży. To prowadzi do zaległości lub błędnych wypłat. Błędy zaokrągleń ręcznych: Na setkach kursów grosze sumują się do dziesiątek zł.

Praktyczny przykład dla 2000 zł brutto od pasażerów (tydzień, Uber/Bolt, komisja 25% netto).

- Kwota brutto z podróży: 2000 zł - zawiera VAT 8% od przewozu.

- Netto: 2000 / 1,08 ≈ 1851,85 zł.

- Komisja brutto (z 23% VAT): 2000 zł × 25% = 500 zł netto, +23% VAT od komisji = 115 zł, razem 615 zł brutto.

Podsumowanie: Z 2000 zł kierowca dostaje 1245 zł netto po VAT i opłatach partnera, aplikacja zabiera 500 zł netto + 115 zł VAT.

Dla FREE NOW (22%): komisja netto 440 zł + 101,20 zł VAT = 541,20 zł brutto, po komisji 1458,80 zł, minus opłaty partnera = 1318,80 zł netto kierowcy.

Ręczne liczenie na setkach kursów to strata czasu i ryzyko błędów. FleetPanel automatyzuje rozliczenia z Uber, Bolt, FREE NOW: wystarczy załadować plik CSV z agregatorów i wskazać prowizję partnera rozliczeniowego.

Uber, Bolt na własnej działaności. Jak zacząć? Krok po kroku.

Import usług od zagranicznych przewoźników

Zgodnie z przepisami podatkowymi, dokonując importu usług, nabywający usługę jest jednocześnie traktowany jako sprzedawca, czyli musi sam obliczyć i zapłacić VAT, który potem może odliczyć od zakupów. Nabycie usługi dla firmy od Bolt Operations OU (z zagranicznym NIP) skutkuje obowiązkiem rejestracji jako podatnik VAT UE. Obowiązek ten dotyczy również podatników zwolnionych z VAT. Rejestracji należy dokonać przed pierwszą transakcją. Faktury prowizyjne wystawiane bezpośrednio przez estoński Bolt Operations OU dla polskiego przedsiębiorcy zazwyczaj zawierają kwoty podane w polskich złotych. Podatek VAT należy obliczyć od kwoty wykazanej w pozycji “Razem” wg stawki obowiązującej dla danego typu świadczenia w kraju nabywcy. Podatnicy zwolnieni z VAT, również są zobowiązani do samodzielnego obliczenia podatku VAT. Obliczenia należy dokonać w sposób wskazany w nagłówku “Jak obliczyć podatek VAT”. W KPiR należy ująć wydatek, czyli kwotę całościową wykazaną na fakturze w pozycji “Suma z VAT”. Ujmuje się kwotę netto, ponieważ obliczony podatek VAT można ująć w kosztach, tylko jeśli będzie zapłacony.

PRZYKŁAD: Przedsiębiorca otrzymał fakturę wystawioną przez firmę Bolt Operations OU na kwotę 510,20 zł. Przedsiębiorca najpierw powinien obliczyć podatek VAT do zapłaty: 510,20 x 23% VAT = 117,34 zł. W książce przychodów i rozchodów powinien ująć kwotę - 510,20 zł. W książce przychodów i rozchodów powinien ująć kwotę podatku VAT w wysokości - 117,34 zł w dacie wysyłki VAT-9M lub VAT-8.

Najczęstsze błędy w rozliczeniach VAT kierowców

Błędy w rozliczeniach VAT kierowców mogą wiązać się z poważnymi konsekwencjami, takimi jak finansowe sankcje czy problemy z urzędami skarbowymi. Istnieje kilka kluczowych obszarów, które warto mieć na uwadze:

- brak rejestracji jako płatnik VAT po osiągnięciu limitu przychodów na poziomie 200 tys. zł netto rocznie,

- nieodpowiednie prowadzenie ewidencji VAT,

- pominięcie zastosowania obniżonej stawki VAT wynoszącej 8%,

- nieterminowe składanie deklaracji VAT,

- brak wymaganej dokumentacji potwierdzającej transakcje,

- nieujmowanie wszystkich przychodów w ewidencji,

- problemy z rozliczaniem transakcji międzynarodowych.

Wszystkie te błędy mogą prowadzić do odpowiedzialności karno-skarbowej zgodnie z kodeksem karnym skarbowym. Dlatego, aby uniknąć kłopotów, niezwykle istotne jest systematyczne i odpowiedzialne podejście do rozliczeń VAT.

tags: #bolt #faktura #jaka #stawka